酵素補充療法市場規模、シェア及び業界分析、薬剤分類別(アルグルコシダーゼアルファ、アガルシダーゼ、パンクレリパーゼ、イドルスルファース、ラロニダーゼ、イミグルセラーゼ、エロスルファースアルファ、アスフォターゼアルファ、ガルスルファース、ベラグルセラーゼアルファ、その他)、投与経路別(非経口及び経口)、 適応症別(1型ゴーシェ病、ポンペ病、MPS(ムコ多糖症)、外分泌膵機能不全(EPI)、ファブリー病、低ホスファターゼ症、その他)、エンドユーザー別(病院・在宅医療環境及び輸液センター)、地域別予測、2026-2034年

主要市場インサイト

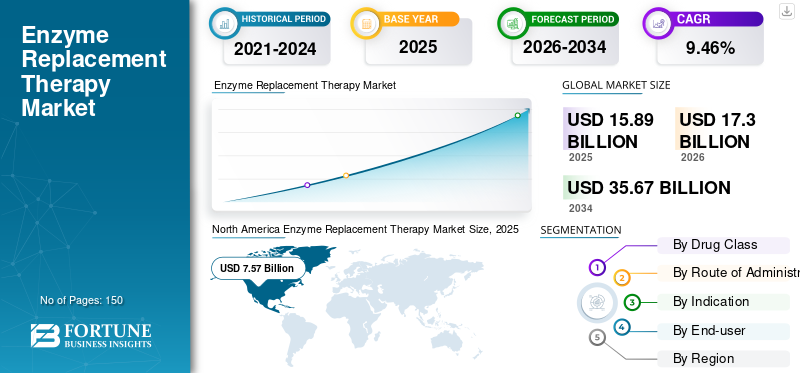

世界の酵素補充療法市場規模は2025年に158億9000万米ドルであり、2026年から2034年にかけて年平均成長率(CAGR)9.46%で成長し、2026年の173億米ドルから2034年には356億7000万米ドルに達すると予測されている。北米は2025年に47.61%の市場シェアで酵素補充療法市場を支配した。

酵素補充療法とは、酵素欠乏症や関連する機能不全を克服するため、患者に様々な種類の酵素を投与するプロセスである。様々なリソソーム蓄積症や遺伝性疾患を含む、希少・慢性・遺伝性疾患の有病率上昇が、効果的な治療法の需要を促進している。クリーブランド・クリニックの公表データによれば、2020年時点で米国では約6,000人がゴーシェ病を患っており、その約95%が1型ゴーシェ病であったと推定されている。

現在、バイオマリン、サノフィ、武田薬品工業株式会社などの主要市場プレイヤーは、この治療法に対する需要の高まりに対応するため、異なる薬剤クラスを用いた先進的な治療法の市場導入に注力している。例えば2019年7月、 武田薬品工業株式会社は、ハンター症候群、ゴーシェ病、ファブリー病の治療薬として、インド市場にイドゥルスルファース、ベラグルクラーゼアルファ、アガルシダーゼアルファを導入し、希少疾患患者における治療選択肢への需要に応えました。

このように、希少疾患の有病率の著しい上昇と市場で承認される製品数の増加が、患者集団における製品採用を促進している。これに加え、医療インフラの改善や本療法に対する有利な償還政策といった他の要因も、製品需要と採用を増加させている。

COVID-19パンデミック期間中、主要企業による本療法で使用される薬剤の売上高が大幅に伸びたことで、世界市場は好影響を受けた。さらに、医療専門家による患者への自己投与トレーニングセッション提供の取り組み強化が、パンデミック下での治療遅延を防止しました。加えて、2022年以降、薬剤販売の増加により市場は着実に成長を続けています。予測期間中も、この種の治療法に対する需要の高まりに伴い、成長は継続する見込みです。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の酵素補充療法(ERT)市場インサイト

日本の酵素補充療法(酵素補充療法)市場は、治療の精密性と長期的な疾患管理アプローチが重視される医療環境を背景に、研究・診断・治療の統合運用モデルとして発展を遂げています。国内では、ERTが希少代謝疾患の治療基盤として広く活用され、投与の安定性、治療データ管理の信頼性、高品質なサンプル処理、AIおよびデジタル医療プラットフォームとの連携による治療プロセスの最適化が高く評価されています。また、継続的な病態モニタリング、バイオ製剤の温度・品質管理の厳格な基準、治療フローの自動化、リアルタイムデータ解析による治療判断の迅速な調整なども市場導入の拡大を後押ししています。科学的根拠と運用の一貫性が市場価値として評価される日本では、ERTは疾患管理の高度な実行力と医療プロセスの効率向上を同時に実現する戦略的な医療モデルとして、今後さらなる技術革新と運用深化が期待される重要な市場として成長を続けています。

世界酵素補充療法市場:主要ポイント

市場規模と予測:

- 2025年の市場規模:158億9000万米ドル

- 2026年の市場規模:173億米ドル

- 2034年予測市場規模:356.7億米ドル

- CAGR: 2026年から2034年にかけて9.46%

市場占有率:

- 北米は、希少リソソーム蓄積疾患(LSD)の有病率の高さ、点滴センターの強力な存在(Healioによれば2019年に約3,600)、有利な償還構造、およびBioMarin、Sanofi、武田などの企業の市場リーダーシップにより、2025年には47.61%のシェアで酵素補充療法市場を支配しました。

- 薬物クラス別では、慢性膵炎や嚢胞性線維症の患者によく見られる膵外分泌機能不全(EPI)の治療に広く使用されているため、パンクレリパーゼが2023年に最大の市場シェアを占めました。

主な国別ハイライト:

- 日本:ポンペ病およびゴーシェ病の有病率上昇と、ハンターラーゼICV(Clinigen、2021年)などの承認取得が成長を支えています。政府および規制当局は、特に小児医療においてERTへのアクセスを拡大しています。

- 米国:2020年にゴーシェ病患者は約6,000人と推定され、そのうち95%が1型です。点滴センターの利用可能性と継続的な製品承認(例:武田薬品工業のADZYNMA、2023年)により、治療へのアクセスが向上します。

- 中国:人口基盤の広さと、ポンペ病の新生児スクリーニングを含む診断プログラムの拡大により、中国は重要な成長原動力として台頭しています。希少疾患に関する枠組みに基づく取り組みにより、治療法の採用が促進されています。

- ヨーロッパ:ポーランドなどの国では、ファブリー病に対する保険償還プログラムが実施されています(2019年以降)。ヨーロッパの先進的な医療システムと啓発活動により、ERT(早期介入療法)の患者層が拡大しています。

酵素補充療法市場の動向

費用対効果と生活の質の向上による在宅治療への患者移行

近年、リソソーム蓄積症と診断された患者において、病院から在宅治療環境への移行が観察されている。

例えば、『Environmental Research and Public Health』の研究論文によれば、ポーランドで調査対象となった患者の80%が、訓練を受けた看護師による在宅治療を望んでいると報告されています。また、在宅環境における安全性、有効性、そしてより良い生活の質のため、患者の大多数が治療のために病院ケアから在宅環境への移行を希望していると述べられています。

さらに、COVID-19の出現が在宅医療環境への移行増加に大きく寄与している。ガレノス出版社が発表した調査分析によれば、参加者の89%がパンデミック期間中に在宅ケア治療を希望しており、その理由は病院環境での感染リスクへの懸念であった。このように、快適性、費用対効果の高さ、リスクのない環境といった在宅ケア治療が提供する明確な利点が、パンデミック下で患者の在宅ケア環境への移行を促している。

さらに、リソソーム蓄積症 や代謝性疾患の理解が市場の成長を促進している。

- 例えば、Science Directに掲載された研究によると、在宅点滴療法に対する患者の選好を明らかにするための調査が実施されました。ファブリ病、ゴーシェ病、ポンペ病を患う30人の患者から得られたデータを分析した結果、在宅療法はクリニックや酵素補充療法センターで提供される治療サービスと比較して、患者の満足度を高め、質の高いケアを提供することが実証されました。このような状況が市場の成長につながっている。

無料サンプルをダウンロード このレポートについて詳しく知るために。

酵素補充療法市場の成長要因

希少疾患の有病率増加が市場成長を牽引

ゴーシェ病、ファブリ病、ポンペ病などの様々なリソソーム蓄積症の世界的な有病率は徐々に増加しています。ファブリ病、ポンペ病、MPSなどの様々なリソソーム蓄積症の有病率が世界的に徐々に増加しています。例えば、米国国立神経疾患・脳卒中研究所が2021年8月に発表したデータによると、米国では約4万人に1人がポンペ病を患っており、その数は約32,950人と推定されています。

また、Frontiersが2024年1月に発表したデータによると、4大陸8カ国で1,160万人の新生児がポンペ病のスクリーニング検査を受けました。その結果、新生児18,711人に1人の割合でポンペ病が確認されました。

さらに全米ファブリー病財団によれば、2020年5月時点の米国におけるファブリー病患者総数は約7,713名でした。このように、希少なリソソーム蓄積症に苦しむ大規模な患者集団の存在は、酵素補充療法などの効果的な治療法に対する需要を高めています。また、各国政府や非営利団体による一般市民への啓発活動が増加していることも、希少疾患の診断率を徐々に押し上げています。こうした主要な要因に加え、先進国における有利な償還政策や政府の治療費支援が相まって、この治療法の採用率が上昇しているのです。非営利組織による一般市民への啓発活動が、希少疾患の診断率を徐々に上昇させている。したがって、こうした主要要因と先進国における有利な償還政策・政府資金支援が本療法の採用率を高め、予測期間中の市場成長を牽引している。

抑制要因

治療費の高さが市場成長を制限する要因

先進国における有利な償還政策の整備と希少疾患の有病率上昇が市場成長の主要因である。しかし、この治療法に対応できる熟練医療技術者の不足や新興国における不十分な償還政策などが、市場成長を制限する要因となっている。

- 例えば、全米ゴーシェ病財団によれば、ゴーシェ病患者1人あたりの年間平均治療費は約20万米ドルである。また、エルゼビアB.V.が発表した論文では、ブラジルにおける患者集団において、症状発現から酵素置換療法(ERT)開始までの間に著しい遅延が認められたと報告されている。これは主に、同国における保険適用範囲の不足が原因である。

- 2022年9月、バイオメッド・セントラル社は、乳児期発症ポンペ病における費用対効果比が、アルグルコシダーゼ40mg/kg/週投与時、質調整生存年(QALY)あたり1,130,039米ドルと推定されることを示すデータを発表した。成人ポンペ病患者では、報告されたICERは190万米ドル/QALYであった。

また、薬理学的シャペロンが人体の血液脳関門を容易に通過して効果的な治療を可能とするシャペロン療法を含む代替療法の利用可能性が、ERT手技よりもこれらの療法への選好を高めている。

上記の要因に加え、治療開始後1~4ヶ月以内に発熱、紅潮、呼吸困難などの様々な副作用が生じることも、世界的な酵素補充療法市場の成長をさらに制限している。

酵素補充療法市場のセグメント分析

薬剤分類別分析

外分泌膵機能不全(EPI)治療におけるパンクレリパーゼの採用増加が2023年の優位性を牽引

薬剤分類別では、2023年の世界酵素補充療法市場シェアにおいてパンクレリパーゼセグメントが支配的地位を占めた。外分泌性膵機能不全の有病率上昇が、この薬剤分類の需要と採用率を高めている。また、アッヴィ社(AbbVie Inc.) など主要市場プレイヤーの年次報告書によれば、この薬剤クラスは他のERT薬剤クラスと比較して最大の貢献セグメントと推定されており、これが本セグメントの優位性を生み出している。

さらに、アガリダーゼ製造に向けた主要市場プレイヤー間の提携が、市場における本セグメントの成長を加速させている。

- 例えば、2024年2月にmAbxience社はファブリー病治療用有効成分アガルシダーゼベータの製造に向けBiosidus社との提携を発表した。こうした協業がセグメント成長を牽引している。

さらに、アガルシダーゼセグメントは2023年に第2位の市場シェアを占めました。ファブリ病治療薬に対する高コストと需要増加が、このセグメントの大きな市場シェアの主な要因です。ファブリー病治療への需要増加が、このセグメントの大きな市場シェアの主な理由です。

投与経路別分析

予測期間中に需要急増が見込まれる非経口投与経路の臨床的利点

投与経路別では、非経口投与セグメントが予測期間中に最も高いCAGRで成長すると予想される。このセグメントの優位性は、治療に使用される薬剤の大半が非経口製剤で提供されていることに起因する。

非経口投与経路には、血液中への直接送達、胃腸管内での分解回避、投与量の安定性といった複数の利点があり、胃腸障害のある患者にも適している。また、様々な研究論文によれば、非経口投与による薬剤の投与は経口投与経路と比較して高い有効性を示す。

- 例えばPharm approach Limitedによれば、非経口投与経路は経口経路に対し、高い吸収率、速やかな生物学的利用能など、いくつかの明確な利点がある。

一方、経口セグメントは調査期間中、主要なリソソーム蓄積症を治療する経口製剤が限られているため、低い市場シェアにとどまった。

適応症別分析

外分泌性膵機能不全の高い有病率が2023年の主要市場シェアを牽引

適応症別では、一般人口における本疾患の有病率増加により、2023年に外分泌膵機能不全セグメントが最大の市場シェアを獲得した。また、慢性膵炎および嚢胞性線維症患者における外分泌膵機能不全の高発生率が、本疾患の患者人口増加につながっている。したがって、これが2023年の当該セグメント優位性の要因となっている。

- 例えば、米国国立衛生研究所(NIH)が2023年1月に発表したデータによると、米国では人口10万人あたり推定42~73人が慢性膵炎を患っており、日本、中国、 インドでは10万人に36~125人が慢性膵炎を患っていると推定されています。慢性膵炎患者の60~90%は、診断後10~12年以内に外分泌膵機能不全を発症します。

一方、その他のセグメントは予測期間中に最も高いCAGRで成長すると予想されます。これは、酵素補充療法(ERT)が唯一の好ましい選択肢となる新たな希少遺伝性疾患やリソソーム疾患の出現によるものです。

- 例えば、2019年11月に国立生物工学情報センターが発表した論文によれば、酵素補充療法であるブライネウラ(Brineura)が、神経細胞脂褐質症2型(Neuronal ceroid lipofuscinosis type 2)の唯一の治療選択肢であると述べられています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

エンドユーザー別分析

患者数の増加に伴い在宅医療・輸液センターへの移行が進み、最高CAGRを記録する見込み

エンドユーザー別では、希少疾患と診断された患者の病院から在宅医療環境への優先的な移行により、在宅医療環境および点滴センターセグメントが予測期間中に最高のCAGRで成長すると予想されます。また、COVID-19パンデミック下において、各国政府や民間病院が患者に対し、薬剤を自己管理するための適切なトレーニングを提供することで在宅治療を促進していることも、予測期間中のこのセグメントの成長を後押しすると見込まれる。

一方、病院セグメントは、新興国における病院数の増加、輸液療法用の高度な医療機器、患者の継続的な使用状況を監視できる熟練医療専門家の確保により、著しいCAGRで成長すると予測される。

地域別インサイト

North America Enzyme Replacement Therapy Market Size, 2025 (USD Billion)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

北米市場の規模は2023年に64億5,000万米ドルに達した。ポンペ病、ファブリー病などの希少性リソソーム蓄積症の有病率上昇と、主要市場プレイヤーの強力な直接的な現地進出が、同地域の世界市場における優位性を支える要因となっている。さらに、同地域に多数の輸液センターが存在することも市場成長を促進している。

- 例えばHealioによれば、2019年時点で米国には約3,600の輸液センターが存在し、様々な希少疾患に対する酵素補充療法を受ける大規模な患者層に対応していた。

2023年時点で欧州は世界市場において第2位のシェアを占めた。この成長は主に、ゴーシェ病やMPS(ムコ多糖症)など様々な希少性リソソーム疾患に対する、欧州数カ国における有利な償還政策に起因している。

- 例えば、F1000 Research Ltd.によれば、ポーランド国立医療基金は2019年、ファブリ病に対する酵素補充療法(ERT)の初回償還を患者が受けられる国家医薬品プログラムを開始した。

また、医療インフラの急速な進展と希少疾患治療法への需要増加が、この地域の市場成長を促進している。アジア太平洋地域は予測期間中に著しいCAGRで成長すると見込まれる。希少疾患に苦しむ患者数の増加と、政府や民間組織による本療法の認知向上に向けた取り組みの拡大が、一般市民における本療法の需要と採用を急増させ、市場成長を牽引している。

ラテンアメリカおよび中東・アフリカ地域では、輸液センターの数が限られており、希少疾患治療に対する適切な償還政策が不足しているため、予測期間中は中程度のCAGRで成長すると見込まれています。ただし、ブラジル、UAE、サウジアラビアなどの一部の国では、政府や民間組織が医療インフラ整備に注力しています。

- 例えば、2021年1月の米国国際貿易局(ITA)報告書によれば、ブラジルはラテンアメリカ最大かつ最も発展中の医療市場であり、GDPの約9.1%を医療に支出していると述べられている。

したがって、医療インフラ整備への注目の高まりと主要なリソソーム蓄積症の有病率上昇が相まって、近い将来に酵素補充療法(ERT)の需要と採用が急増すると予測される。

酵素補充療法市場における主要企業一覧

主要プレイヤーによる幅広い製品提供が強力な市場プレゼンスをもたらす

バイオマリン、サノフィ、アッヴィ、武田薬品工業株式会社など、数社の確立された企業が市場を支配している。製品の世界的な展開を拡大するため、市場における他の主要企業との買収や提携に注力していることが、これらの企業が市場を支配する主な理由の一つである。

- 例えば、2021年9月に武田薬品工業株式会社はJCRファーマ株式会社との協業・提携契約を発表し、米国以外でのハンター症候群治療薬JR-141の商業化を目指している。

一方、帝人株式会社やクリニジェン・グループ・ピーエルシーなどの新興企業は、様々な治療領域における新製品発売に注力し続けています。また、規制当局からの販売承認取得に重点的に取り組むことで、先進国・新興国双方におけるリソソーム蓄積症治療への高まる需要に対応しています。

例えば、2019年5月には帝人株式会社が、アデノシンデアミナーゼ(ADA)欠損症の治療を目的とした「レブコビ2.4mg」を非経口投与経路で発売した。

市場で活動するその他の主要企業には、リーディアント・バイオサイエンシズ社、ファイザー社、アクテリオン・ファーマシューティカルズUS社、アストラゼネカ社、ゾエティス社が含まれる。

主要企業プロファイル一覧:

- バイオマリン (米国)

- リーディアント・バイオサイエンシズ社 (米国)

- ファイザー社(米国)

- サノフィ(フランス)

- アッヴィ社(米国)

- 武田薬品工業株式会社(日本)

- JCRファーマ株式会社(日本)

- ネスレ(スイス)

業界の主な動向:

- 2023年11月- 武田薬品工業株式会社は、米国食品医薬品局(FDA)によるADZYNMAの承認を発表。これは、先天性血栓性血小板減少性紫斑病(cTTP)の成人および小児患者を対象とした、初の、かつ唯一の組換えADAMTS13(rADAMTS13)酵素補充療法である。

- 2023年9月- アミカス・セラピューティクス社は、遅発性ポンペ病患者向け治療薬ポンビリティ(シパグルコシダーゼアルファ-atga)+オプフォルダ(ミグルスタット)65mgカプセルの米国食品医薬品局承認および発売を発表しました。

- 2021年1月–クリニジェン・グループ社は、ハンター症候群患者向け治療薬ハンテラースICVの日本における製造販売承認を取得したと発表した。

- 2018年10月– リーディアント・バイオサイエンシズ社は、小児および成人患者における重篤な免疫不全症候群であるアデノシンデアミナーゼ欠損症の治療を目的としたレブコヴィの米国FDA承認を発表しました。

レポート対象範囲

酵素補充療法市場レポートは、業界の詳細な分析を提供し、主要企業、製品、エンドユーザーなどの重要な側面に焦点を当てています。これに加え、市場動向に関する洞察を提供し、主要な業界動向を強調しています。上記の要因に加え、本市場レポートは、近年における先進市場の成長に寄与した複数の要因を網羅しています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメンテーション

|

属性 |

詳細 |

|

研究期間 |

2021-2034 |

|

基準年 |

2025 |

|

推定年 |

2026 |

|

予測期間 |

2026~2034年 |

|

歴史的時代 |

2021-2024 |

|

成長率 |

2026年から2034年までのCAGRは9.46% |

|

ユニット |

価値(10億米ドル) |

|

セグメンテーション |

薬物クラス別

|

|

投与経路

|

|

|

適応症別

|

|

|

エンドユーザー別

|

|

|

地理別

|

よくある質問

フォーチュン・ビジネス・インサイトによれば、世界市場は2025年に158億9,000万米ドルに達し、2034年までに356億7,000万米ドルに達すると予想されています。

2025年には北米の市場価値は75億7000万米ドルに達しました。

2025年、膵外分泌機能不全セグメントの世界市場シェアは24.13%でした。

市場は予測期間(2026〜2034年)中に9.46%のCAGRで安定した成長を示すでしょう。

兆候により、外分泌膵臓不足セグメントが市場をリードしています。

まれなリソソーム貯蔵疾患の有病率の増加と好ましい払い戻し政策は、市場の重要な要因です。

Biomarin、Sanofi、Abbvie Inc.、およびTakeda Pharmaceutical Company Limitedは、市場のトッププレーヤーです。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 150

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。