鉄道ブレーキシステム市場規模、シェアおよび業界分析、車両タイプ別(貨車、機関車、客車、輸送車両)、ブレーキタイプ別(空気ブレーキ(空気圧)、電空ブレーキ(EPB)、回生/動的ブレーキ、真空ブレーキ)、コンポーネント別(ブレーキ制御と作動、エネルギー供給と伝達、摩擦と摩耗部品、車輪/レール、インターフェースと安全性)アドオン、パーキングおよび補助システム、モニタリングおよび診断)、製品別(完全なブレーキ システム(OEM インストール)、ブレーキ コンポーネントおよびスペア(アフターマーケット))、および地域予測、2026~ 2034 年

鉄道用ブレーキシステムの市場規模と今後の見通し

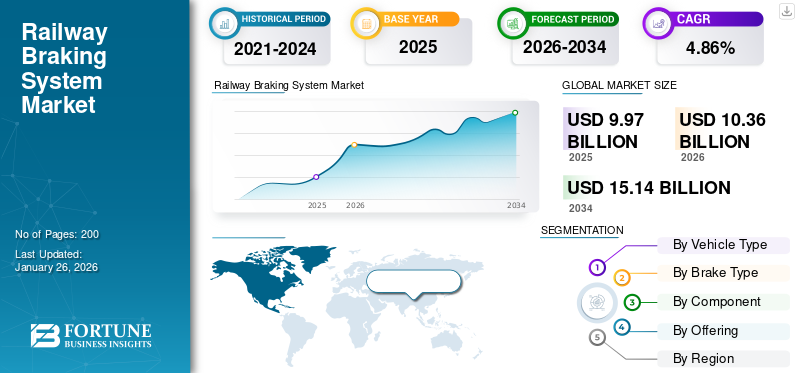

世界の鉄道ブレーキシステム市場規模は2025年に99億7,000万米ドルと評価され、2026年の103億6,000万米ドルから2034年までに151億4,000万米ドルへ成長し、予測期間中に4.86%のCAGRを示すと予測されている。アジア太平洋地域は2025年に54.32%の市場シェアで鉄道ブレーキシステム市場を支配した。

鉄道ブレーキ システムには、列車の安全な減速と停止を可能にし、乗客の安全と運行効率を確保するための技術とコンポーネントが含まれています。ブレーキ システムには、空気圧式、油圧式、機械式ブレーキ、および高速鉄道、貨物、地下鉄、ライト レール ネットワーク向けに調整された高度な電子制御が含まれています。市場の成長は、鉄道インフラへの投資の増加、安全規制の厳格化、高速および都市交通システムの採用の増加によって推進されています。電空ブレーキ、電磁ブレーキ、回生ブレーキの進歩と、デジタル監視システム、軽量素材、予知保全、需要をさらにサポートし、世界の鉄道運営全体のパフォーマンスを向上させます。

鉄道ブレーキシステム市場の主要企業には、Knorr-Bremse AG、Wabtec Corporation、Faiveley Transport (Wabtec 社)、CRRC Corporation Limited、および Hitachi Rail が含まれます。これらの企業は、安全性、エネルギー効率、パフォーマンスを向上させるために、電空システムや回生システムなどの高度なブレーキ技術の開発に重点を置いています。研究開発、世界的なサービスネットワーク、地域の製造施設への戦略的投資により、市場での存在感が高まります。鉄道事業者とのコラボレーション、デジタル監視と予知保全の革新、持続可能性主導のソリューションにより、世界市場の景観形成における鉄道事業者の役割がさらに強化されます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

日本の鉄道ブレーキシステム市場インサイト

日本では、安全性・正確性・高速化を追求する鉄道システムの高度化が進む中、信頼性の高いブレーキ技術の重要性が一段と高まっています。都市鉄道から新幹線、貨物輸送まで、多様な運行環境に対応するため、電気制御ブレーキや摩擦材技術の改良、予知保全を可能にするデジタル監視システムの導入が加速しています。また、環境負荷の低減や運用効率の向上を目的とした次世代ソリューションへの関心も高まっています。グローバル市場の進化が続く今、日本の鉄道関連企業にとっては、先端的なブレーキシステムを採用し、国内外での技術優位性と競争力を強化する絶好の機会となっています。

市場ダイナミクス

市場の推進力:

鉄道インフラの拡大と規制遵守が市場の需要を促進

鉄道インフラへの投資が増加高速鉄道、地下鉄プロジェクト、専用貨物通路などにより、先進的なブレーキ システムの需要が大幅に増加しています。これらの大規模プロジェクトでは、さまざまな運用条件下で効率、信頼性、乗客の安全を確保するブレーキ ソリューションが必要です。同時に、国際および地域当局による厳しい安全規制により、電空ブレーキ、電磁ブレーキ、 回生ブレーキ/動電ブレーキ。これらの規格に準拠するために、オペレーターとメーカーは革新的な高性能ブレーキ システムを統合する必要があります。インフラの拡張と規制の執行が同時に強力な推進力として機能し、鉄道ブレーキ技術の革新と近代化を促進しながら世界市場の成長を加速させます。 2025 年 6 月、鉄道は、Kavach 自動ブレーキ/衝突回避システムを南中央鉄道区間のさらに 3,100 km に拡張すると発表しました。信号や速度に従わなかった場合、列車にブレーキをかけて介入します。

市場の制約:

高額な初期投資とメンテナンスコストが市場の成長を抑制

先進技術に伴う高額な初期投資と継続的なメンテナンス費用により、市場は大きな制約に直面しています。電子制御の空気圧 ECP ブレーキや回生ブレーキなどのシステムは、開発、設置、新規または既存のシステムへの統合に多額の資本を必要とします。車両。さらに、その操作と維持には専門のツール、交換部品、高度なスキルを持った技術者が必要となり、ライフサイクルコストが増加します。コストに敏感な事業者や新興国にとって、これらの費用は大きな障壁となり、安全性と効率性の利点が認識されているにもかかわらず、近代化プロジェクトが遅れることがよくあります。その結果、高コストが依然として世界中で高度なブレーキソリューションの広範な採用を妨げる最も重要な要因となっています。。2024 年 10 月、アルストムは、ブレーキ システムの保守に、少数のサプライヤーからの高価な部品が原因で、列車の保守コスト全体の約 15% が費やされていると報告しました。

市場機会:

デジタル化とスマート ブレーキ ソリューションが新たな価値を生み出す

デジタル技術の採用の増加により、鉄道ブレーキシステム市場に大きなチャンスが生まれています。 IoT、センサー、AI をブレーキ ソリューションに統合することで、リアルタイムの監視、予知保全、データ主導の意思決定が可能になります。これらのイノベーションにより、安全性が向上し、ダウンタイムが削減され、運用コストが削減されるため、鉄道事業者にとって非常に魅力的なものとなっています。スマート ブレーキ システムは、自動化とコネクテッド モビリティに向けた幅広い業界のトレンドにも対応しています。 OEM やテクノロジー プロバイダーにとって、デジタル化されたソリューションを提供することは、サービスベースのモデルを通じて顧客との関係を強化するだけでなく、定期的な収益源を開拓し、デジタル化を将来的に最も収益性の高い機会の 1 つと位置付けることになります。 2024年9月、クノールブレムゼは、鉄道交通容量の増加、制動距離の短縮、システムの可用性の向上を目的として、高度なデジタル電空圧式(ブレーキバイエア)およびデジタル電気機械式(ブレーキバイワイヤー)ブレーキシステムをInnoTransで展示しました。

鉄道ブレーキシステムの市場動向:

持続可能性と回生ブレーキの将来市場の形

鉄道ブレーキシステム市場では、持続可能性が鉄道ブレーキシステム市場のトレンドを定義するものとして浮上しています。二酸化炭素排出量の削減とエネルギー効率の向上が世界的に重視されているため、事業者は回生ブレーキシステムを採用することが増えています。これらのシステムは、減速中に運動エネルギーを回収し、列車の電力システムまたはグリッドにフィードバックして、エネルギー消費と運用コストを削減します。軽量素材と環境に優しい設計を組み合わせた回生ブレーキは、環境目標とコスト削減の両方をサポートします。政府や事業者がグリーンモビリティを優先する中、持続可能な技術の統合が製品開発の中心となり、鉄道業界における世界のブレーキシステム市場の将来の方向性を形作ることになります。 2024 年 12 月、バルセロナはメトロチャージ システムを開始しました。これは、地下鉄の電車から発電所まで回生ブレーキ エネルギーを回収し、EV を充電するものです。現在、16 の地下鉄駅が、ケーブルを介して路上にある電気自動車の充電器に余剰の制動エネルギーを供給しています。

市場の課題:

サプライチェーンの混乱と原材料コストの高騰がメーカーに圧力をかける

市場はサプライチェーンの混乱と原材料コストの上昇という課題に直面しています。先進的な合金、複合材料、センサー、そして半導体は現代のブレーキシステムにとって不可欠です。原材料価格の変動に、地政学的な緊張、貿易制限、パンデミック関連の供給不足が加わり、生産コストが上昇し、納期が遅れます。こうした混乱は大規模な鉄道プロジェクトのタイムリーな実行に影響を与え、収益性を圧迫します。メーカーは調達戦略の最適化、サプライヤーの多様化、現地生産への投資を余儀なくされていますが、世界的な供給ネットワークの不確実性は市場の安定成長にとって依然として根強い課題となっています。

無料サンプルをダウンロード このレポートについて詳しく知るために。

セグメンテーション分析

車種別

都市化の進展と地下鉄ネットワークの拡大が交通車両セグメントの成長を促進

車両タイプの細分化に基づいて、市場は貨車、機関車、客車、輸送用車両に分類されます。

急速な都市化と地下鉄や郊外の鉄道網への投資の増加により、交通用車両が主流となっており、最も急速に成長しています。政府は渋滞と排出ガスを削減するための大量交通ソリューションを優先しており、信頼性の高いブレーキ システムの需要が高まっています。密集した都市で頻繁にストップアンドゴーを行う場合は、高効率でメンテナンスの手間がかからないブレーキが必要です。の成長スマートシティ取り組みと通勤人口の拡大により、交通機関用自動車が市場の主要セグメントであり続けることが保証されます。 2025年9月、ムンバイ鉄道ヴィカス社は長期保守契約付きのヴァンデ・メトロ近郊客車2,856両に対して23億6,000万ドル(2万1000億ルピー)の入札を行った。

ブレーキの種類別

実証済みの信頼性と費用対効果がエアブレーキの採用を推進

ブレーキの種類に関しては、市場は空気ブレーキ (空気圧)、電空ブレーキ (EPB)、回生/動的ブレーキ、真空ブレーキに分類されます。

エア ブレーキ (空気圧) は、長年にわたる信頼性、シンプルさ、費用対効果の高さにより、市場を支配しています。貨物列車から旅客列車まで幅広く使用されており、さまざまな運転条件下で堅牢なパフォーマンスを提供します。確立されたインフラストラクチャ、メンテナンスの容易さ、安全基準への準拠により、多くの事業者にとって好ましい選択肢となっています。特に貨物の多い地域では、空気圧エアブレーキが依然として重要であり、電子代替品の進歩にも関わらず、ブレーキ技術セグメント内の持続的な需要を促進しています。 2025 年 1 月、Progress Rail は、エア ブレーキ メンテナンスのリモート診断と自己テストをサポートするアップグレードされた CCBIIe システムを導入しました。エアブレーキセグメントは鉄道ブレーキシステム市場で最大のシェアを占めていますが、エネルギー効率、持続可能性の要求、電化、運用コストの削減により、回生/動的ブレーキの採用が急速に増加しています。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

コンポーネント別

衝突安全性と粘着制御に重点を置き、ホイール/レールインターフェースコンポーネントの需要を拡大

コンポーネントに基づいて、市場はブレーキ制御と作動、エネルギー供給と伝達、摩擦と摩耗部品、車輪/レールインターフェイスと安全アドオン、パーキングと補助システム、監視と診断に分かれています。

ホイールとレールのインターフェースと安全性のアドオンは、ブレーキ効率を確保し、滑りを最小限に抑え、乗客の安全性を高めるために重要であるため、重要な役割を果たしています。サンダー、粘着制御システム、監視装置などのコンポーネントは、さまざまな路面状況下でブレーキを最適化します。衝突安全性、信頼性、国際安全基準への準拠に対する注目が高まっており、需要が高まっています。オペレーターが事故防止と性能の安定性を優先する中、このセグメントは安全で効率的なブレーキ操作を可能にする基本的な要素としてリードしています。 ENSCO は 2025 年 9 月に、車輪の荷重と枕木の力を監視して線路サポートの劣化を検出し、安全性を向上させるひずみゲージベースのシステムに関する研究を発表しました。監視および診断セグメントは、鉄道ブレーキシステム市場の予測期間中に最速のCAGRで成長すると予想されます。セグメント別市場の成長は、予知保全、デジタル化、IoT の導入、安全規制へのコンプライアンスによって推進されています。

提供によって

鉄道車両の長寿命がブレーキ ソリューションに対するアフターマーケットの需要を維持

市場は、提供内容に基づいて、完全なブレーキ システム (OEM 取り付け) とブレーキ コンポーネントおよびスペア (アフターマーケット) に分類されます。ブレーキ コンポーネントとスペア (アフターマーケット) は、ブレーキ パッド/ブレーキ シュー、ブレーキ ディスク/ホイール、ブレーキ シリンダー、コンプレッサーとリザーバー、コントロール バルブ、電子機器、センサー、カプラーとリンケージにさらに分類されます。

アフターマーケットは主要な市場であり、鉄道車両の運用寿命が長いため、交換部品、メンテナンス、アップグレードに対する継続的な需要が生み出され、最も急速に成長しているセグメントでもあります。ブレーキパッド、ディスク、シリンダー、デジタルレトロフィットキットは、安全性とコンプライアンスを確保するために定期的なメンテナンスが必要です。オペレーターは、予知保全とパフォーマンスの最適化のためにアフターマーケット サービスを利用しています。この維持と最新化に対する一貫したニーズにより、アフターマーケット ソリューションが市場内の収益に最大の貢献を果たしています。 2025 年 9 月、カザフスタンの国鉄 (KTZ) は、サービス サポートとおそらく長期の部品/メンテナンス契約を含む 42 億ドルを Wabtec に発注しました。

鉄道ブレーキシステム市場の地域展望

地理的に、市場はヨーロッパ、北米、アジア太平洋、および世界のその他の地域に分類されます。

Asia Pacific Railway Braking System Market Size, 2025 (USD Billion) この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

アジア太平洋

アジア太平洋地域は世界的に支配的であり、中国、インド、東南アジアでの大規模なインフラ投資によって、鉄道ブレーキシステム市場の需要は高い成長率で生み出されると推定されています。高速鉄道の拡張、地下鉄プロジェクト、乗客数の増加により、高度なブレーキ ソリューションの需要が高まっています。持続可能な交通と都市モビリティを促進する政府の取り組みにより、回生ブレーキや電空ブレーキの導入が加速しています。急速な都市化、経済成長、貨物需要の増加により、アジア太平洋地域は最も急成長している地域として位置付けられており、OEM やサプライヤーにとって市場シェアを拡大する大きな機会となっています。 2025年7月、中国は次世代高速列車CR450を発表し、時速400kmでの営業運転を目標とした試験を実施し、制動性能と空力性能の限界を押し上げた

北米

北米では、老朽化した鉄道インフラの近代化、先進的な貨物輸送路の採用、FRAなどの機関による安全コンプライアンスの規制強化が市場の成長を牽引しています。都市交通ネットワーク、特に地下鉄やライトレールプロジェクトの拡大により、信頼性の高いデジタル対応のブレーキソリューションに対する需要が生まれています。予知保全とスマート ブレーキ技術への投資は、地域の優位性をさらにサポートし、旅客と貨物のセグメント全体で業務効率と安全性を確保します。

米国は、大規模な貨物輸送と通勤鉄道の改修への強力な投資により、北米の地域需要を独占しています。安全基準を向上させ、炭素排出量を削減するための連邦政府の取り組みにより、回生ブレーキおよび電空ブレーキ システムの採用が推進されています。アムトラックの高速鉄道路線と都市鉄道プロジェクトの拡張により、成長がさらに促進されます。米国市場はまた、IoT ベースの監視などの技術統合の恩恵を受けており、運用の信頼性と効率性が向上し、ブレーキ システム採用の主要市場となっています。 2025 年 8 月、アムトラックは北東回廊で次世代アセラ高速鉄道サービスを開始しました。

ヨーロッパ

ヨーロッパの鉄道ブレーキシステム市場の成長は、広範な高速鉄道ネットワーク、強力な持続可能性の義務、ERAによって設定された厳格な安全基準によって推進されています。ドイツ、フランス、英国などの国々はグリーンモビリティを優先し、回生ブレーキ技術の採用を促進しています。現在進行中の国境を越えた鉄道統合と欧州連合が資金提供するインフラストラクチャープログラムが需要を押し上げています。先進的なデジタル システムと軽量素材が広く導入されており、ヨーロッパが鉄道ブレーキ システムの技術的リーダーであり、成熟したイノベーション主導の市場であり続けることが保証されています。 2025 年 7 月に導入されたアルストムの Avelia Stream Nordic X80 は、北欧の条件での高速移動向けに設計されています。回生ブレーキシステムを搭載しており、エネルギー効率を高め、従来モデルと比較して二酸化炭素排出量を 37% 削減します。この列車には安全性を高めるための欧州列車制御システム (ETCS) も装備されています。

世界のその他の地域

中東、アフリカ、南米などの地域では、都市化、経済の多様化、貨物輸送の接続をサポートするための新しい鉄道インフラへの投資の増加によって市場が牽引されています。 GCC 鉄道リンクやラテンアメリカの地下鉄拡張などのプロジェクトにより、最新のブレーキ システムの需要が高まっています。先進地域に比べ導入は遅れていますが、政府資金の増加、国際パートナーシップ、持続可能性を重視した取り組みにより、これらの発展途上市場のサプライヤーに新たな機会が生まれています。 2025 年 7 月、アルストムは、エネルギー効率と持続可能性を高める回生ブレーキ技術を搭載した最初の編成をサンパウロの地下鉄 6 号線オレンジに納入しました。

競争環境

主要な業界プレーヤー:

デジタル化、予知保全、回生ブレーキが市場のリーダーシップを強化

鉄道ブレーキシステム市場は、Knorr-Bremse、Wabtec Corporation、Faiveley Transport、CRRC、Hitachi Rail などの世界的企業が主導する競争が激しいです。企業は安全性と効率性を高めるために、研究開発、地域の製造、デジタルイノベーションに重点を置いています。鉄道事業者との戦略的提携、予知保全ソリューションへの投資、回生ブレーキなどの持続可能性重視の技術により、鉄道事業者の立場が強化されています。激しい競争により継続的なイノベーションが促進され、信頼性が高く、準拠した、エネルギー効率の高いブレーキ ソリューションが世界中で保証されます。

主要な鉄道ブレーキシステム会社のリスト:

- クノール・ブレムセAG (ドイツ)

- ワブテック株式会社 (私たち。)

- アルストム (フランス)

- シーメンス モビリティ GmbH (ドイツ)

- CRRC Corporation Limited (中国)

- Stadler Rail AG (スイス)

- 現代ロテム社 (韓国)

- Dako-CZ、a.s. (チェコ共和国)

- 曙ブレーキ工業株式会社(日本)

- ナブテスコ株式会社(日本)

- ジュピターワゴン(インド)

- グレイシャム・インターナショナル (インド)

- アムステッド鉄道(米国)

- Kirloskar Pneumatic (インド)

- スンダラム ブレーキ ライニング リミテッド(インド)

- シーメンス モビリティ (ドイツ)

- YUJIN Machinery Ltd.(韓国)

- ヴェルッコ グローバル (インド)

主要な業界の発展:

- 2025 年 7 月、ボパール地下鉄は新しい車両の振動と非常ブレーキの試験を完了しました。テストが成功し、安全性、安定性、ブレーキ効率が検証され、認証と商業運用への道が開かれ、インドの拡大する地下鉄インフラと都市モビリティをサポートしました。

- 2025 年 6 月、シーメンスは米国旅客サービス向けに Charger B+AC バッテリー電気機関車の発売を発表しました。この設計には回生ブレーキとデジタル制御が統合されており、脱炭素化の目標をサポートし、北米の鉄道部門における環境に優しいブレーキ技術の採用を強化します。

- 2024 年 6 月、Wabtec はパリの RER A 線でグリーン摩擦ブレーキ材料を発売しました。これらの先進的なライニングは、微粒子の排出を削減し、持続可能性を高め、ブレーキ性能を向上させ、環境に優しく、信頼性が高く、規制に準拠した鉄道ブレーキ ソリューションに向けた世界的な取り組みを強化します。

- 2024年5月、クノールブレムゼは、ヨーロッパの車両全体のブレーキシステムをオーバーホールするために、シュタドラーと長期サービス契約を締結しました。 20,000 個のブレーキ キャリパーを対象とするこの契約は 2028 年まで続き、安定した収益成長におけるアフターマーケットおよびライフサイクル サービスの重要性が強調されています。

- 2024 年 1 月、Wabtec はインド鉄道向け 9,000 馬力機関車プロジェクトのためにシーメンス インドから 1 億 5,700 万米ドルのブレーキ システム契約を受注しました。この契約には、(Wabtec の Hosur 工場からの) ブレーキ システムの供給と 35 年間のメンテナンスが含まれています。

- 2023 年 9 月、クノールブレムセは、電空、メカトロニクス、ソフトウェア機能を統合した次世代 CubeControl ブレーキ プラットフォームを発売しました。アルストムは、効率性、メンテナンスコストの削減、鉄道ブレーキ技術のデジタル対応力の強化を目的として、2024年から2028年に納入されるスウェーデンの高速鉄道向けにこのシステムを選択しました。

レポートの範囲

世界の鉄道ブレーキシステム市場分析は、レポートに含まれるすべての市場セグメントによる市場規模と予測の詳細な調査を提供します。これには、予測期間中に市場を推進すると予想される市場のダイナミクスと市場動向の詳細が含まれています。技術の進歩、新製品の発売、主要な業界の発展、パートナーシップ、合併と買収の詳細に関する情報を提供します。市場調査レポートには、市場シェアと主要な運営プレーヤーのプロフィールに関する情報を含む詳細な競争環境も含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

| 属性 | 詳細 |

| 学習期間 | 2021-2034 |

| 基準年 | 2025年 |

| 推定年 | 2026年 |

| 予測期間 | 2026~2034年 |

| 歴史的時代 | 2021-2024 |

| 成長率 | 2026 年から 2034 年までの CAGR は 4.86% |

| ユニット | 価値 (10億米ドル) |

| セグメンテーション | 車両タイプ別、ブレーキタイプ別、コンポーネント別、製品および地域別 |

| 車種別 |

|

| ブレーキの種類別 |

|

| コンポーネント別 |

|

| 提供によって |

|

| 地域別 |

|

よくある質問

フォーチュン・ビジネス・インサイトによると、世界市場規模は2025年に99億7,000万米ドルで、2034年までに151億4,000万米ドルに達すると予測されている。

2025年の市場規模は54億2,000万米ドルであった。

2026年から2034年の予測期間において、市場は4.86%のCAGRを示すと予想されています。

アフターマーケットセグメントは、製品提供で市場をリードしました。

鉄道インフラへの投資と安全規制が市場の成長を促進します。

Knorr-Bremse、Wabtec Corporation、Faiveley Transport、CRRC、Hitachi Rail などの大手企業が市場を独占しています。

アジア太平洋地域は2025年に54.32%の市場シェアを占め、鉄道ブレーキシステム市場を支配しました。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 200

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。