食用包装市場規模、シェアおよび業界分析、素材別(タンパク質、多糖類、脂質など)、製品タイプ別(フィルム、コーティング、スプーン&フォークなど)、最終用途別(食品および飲料{生鮮食品、ベーカリー&菓子、乳製品、その他}、医薬品)、および地域予測、2026~2034年

(有効期限 15th Aug 2026)

主要市場インサイト

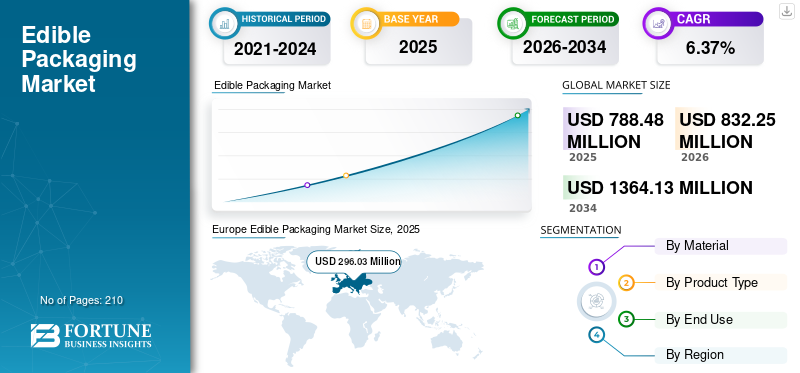

世界の食用包装市場規模は、2025年に7億8,848万米ドルと評価され、2026年には8億3,225万米ドル、2034年までに13億6,413万米ドルになると予測されており、予測期間中に6.37%のCAGRを示します。ヨーロッパは、2025年に37.54%の市場シェアで食用包装市場を独占しました。さらに、米国の食用包装市場は、プラスチック汚染と環境の持続可能性に対する意識の高まりにより、消費者や企業が環境に優しい包装ソリューションを求めるようになったことにより、大幅に成長し、2032年までに推定2億8,259万米ドルに達すると予測されています。

食用包装とは、生分解性で食用に適した包装を指します。パッケージは主に生分解性の植物由来の天然素材で作られており、加工、リサイクル、パッケージ廃棄物の収集、廃棄をせずに食べることができます。従来の包装ソリューションに代わる効果的な代替品を消費者に提供する上で重要な役割を果たします。食用素材を使用したパッケージは、持続可能な製品を求める消費者の需要の高まりに応え、環境に貢献し、パッケージに起因する埋め立て廃棄物を制限します。消費者の間で環境への配慮へのニーズが高まる中、政府や重要な製造業者は、食品や医薬品のパッケージの有効な代替品として、そのような製品の開発への投資を増やしています。

新型コロナウイルス感染症(COVID-19)のパンデミックの初期段階では、原材料の入手不能と厳しい制限により、市場では生産プロセスの遅れが見られました。ただし、環境への懸念とこのパッケージの利点に関する国民の意識の高まりが、パンデミック後の市場の成長を促進します。創造的かつ革新的な包装ソリューションに対する需要の高まりにより、パンデミック後の時代の市場に収益性の高い機会が生まれます。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食用包装市場の重要なポイント

- 2025年の市場規模:7億8,848万米ドル

- 2026年の市場規模:8億3,225万ドル

- 2034年の予測市場規模:13億6,413万ドル

- CAGR: 6.37% (2026 ~ 2034 年)

- 2025年には欧州が37.54%のシェアを獲得して市場を独占した。

- 食品および飲料部門は、2026 年に 96.73% のシェアを獲得して市場をリードすると予測されています。

- 映画部門は 2026 年に市場の 45.60% を占めると予想されます。

アジア太平洋地域

アジア太平洋地域は2025年に1億7,074万米ドルを記録し、2026年には1億8,238万米ドルに成長すると予想されています。

北米

北米は2025年に2億4,351万米ドルを生み出し、2026年には2億5,562万米ドルに達すると予測されています。

ヨーロッパ

ヨーロッパは2025年に約2億9,603万米ドルを占め、2026年には3億1,265万米ドルに達すると予測されています。

私たち。

米国市場は2026年までに2億1,472万米ドルに達すると予測されています。

日本

日本市場は2026年までに2,083万ドルに達すると予測されています。

続きを読む

食用包装市場の動向

高度なパッケージング技術とナノテクノロジーの導入が市場成長の主要トレンドとして浮上

ナノテクノロジーと高度なパッケージング技術の利用は、市場の成長にとって重要なトレンドとして急成長しています。ナノテクノロジーは、食品の保存期間を延ばすための不可欠かつ重要なツールとして機能します。食用コーティングは一般に、容易に入手でき、経済的で毒性のない天然ポリマーを利用して開発されます。ビタミン、生理活性物質、抗酸化物質、抗菌剤、栄養素がパッケージの機能を高めます。ナノカプセル化や多機能システムなど、ナノテクノロジー ソリューションは食品の栄養価を高めます。

さらに、高度な包装技術により、優れた品質の食品が提供され、傷みやすい食品の製品寿命が長くなります。品質を維持するためのいくつかの戦略は、アクティブ MAP、高酸素 MAP、パッシブ MAP、制御された MAP、およびインテリジェント MAP で構成されます。今後、持続可能な包装ソリューションや健康食品への需要が高まるにつれ、そのような技術の導入がトレンドとして浮上し、市場全体の成長を押し上げています。ヨーロッパでは、食用包装市場が2022年の2億5,367万米ドルから2023年には2億6,660万米ドルへと成長しました。

無料サンプルをダウンロード このレポートについて詳しく知るために。

食用包装市場の成長要因

環境と製品の安全性への懸念の高まりが市場の成長を促進

環境と製品の安全性への懸念の高まりにより、市場は急速に成長しています。有害な包装材料の廃棄物を排除したいという欲求の高まりが市場の成長を推進しています。包装材料廃棄物の急増に伴い、リサイクルや生分解性包装代替品の利用の必要性が高まっています。このような要件を満たすために、食品・飲料および製薬業界の主要メーカーは、環境に優しいソリューションとしてこのようなパッケージを選択しています。このパッケージにより埋め立て地からのゴミが排除され、製品の寿命が長く維持されます。さらに、安全で健康的な製品に対する消費者の需要により、食用パッケージの使用が増加し、市場の成長を促進します。さらに、この包装を利用して賞味期限を延ばし、廃棄物を最小限に抑え、商品をより新鮮に保つことも、食用包装市場の成長拡大に貢献します。

生分解性フィルムと小分け包装の需要急増が市場の成長に貢献

加工食品やインスタント食品の消費量の増加、所得水準の上昇、衛生製品に対する嗜好の変化が主に市場の成長に貢献しています。発展途上国における都市化の急速な成長と世界的な人口増加も市場の成長を促進します。消費者の嗜好の変化に伴い、生分解性フィルムの需要が高まっています。これらは石油ベースのフィルムの重要な代替品であり、脂質、タンパク質、または多糖類を使用して開発できます。生分解性フィルムは化石燃料への依存を減らす上で極めて重要であり、環境に優しいため、世界市場の成長につながります。彼らは影響を受けない油脂食品に対する酸素蒸気バリアとして機能し、市場の成長を促進します。さらに、食品の小分け包装に対する需要の急増が世界的に市場の成長を推進しています。この需要は、ポーションサイズの包装によって提供される食品の廃棄物の削減と、世界中で消費者の好みが変化していることに起因すると考えられます。

抑制要因

高額な初期費用と政府による厳しい要件が市場の成長を妨げる

食用包装の製造は、他の従来の包装ソリューションよりも高度です。このパッケージング ソリューションは化石燃料ベースのパッケージング ソリューションと比較して価格が高いため、世界中の市場の成長が妨げられています。さらに、食用材料を詰めた製品は細菌、汚れ、有害な粒子が付着しやすいため、二次包装が必要となるため、市場の成長が阻害されています。さらに、層を汚染から保護するために、メーカーはパッケージングソリューションにより多くの費用を費やす必要があり、そのため従来のパッケージングよりもコストが高くなり、市場の成長をさらに妨げています。さらに、可食フィルムは衛生的、健康的、安全であることが承認によって認められなければならないため、米国食品医薬品局による厳しい要件も市場に悪影響を与えると考えられています。また、フィルムは食品加工に適しており、水溶性ポリマーや添加剤を含む機械で製造する必要があります。このような要件はすべて、業界66の成長を制限すると予想されます。

食用包装市場セグメンテーション分析

材料分析による

素材が持つさまざまな特徴により、タンパク質が主要なセグメントです

市場は製品の種類に基づいて、タンパク質、多糖類、脂質などに分類されます。すべての包装材料の中でタンパク質材料が市場を支配しました。脂質セグメントは市場をリードし、2026 年には世界全体で 14.25% を占めると予想されています。タンパク質は、食用または非食用のコーティングやフィルムの開発に使用される優れた材料です。大豆、ホエー、コラーゲン、植物、ゼイン、カゼイン、グルテンなどのタンパク質成分は、包装ソリューション用の可食フィルムの製造に不可欠です。この材料は植物由来であり、強力なガスバリア、耐水蒸気性、高い耐性、透明で展性のあるフィルムを製造する能力などの特徴により、大きな需要も見られます。また、タンパク質は人体の適切な機能を確保し、人間のエネルギーレベルを高め、この分野の成長を促進します。

多糖類セグメントは、2 番目に主要な材料セグメントです。食品・飲料業界からの需要の高まりがこの部門の成長を支えるでしょう。

製品タイプ別分析

製品の安全性と保護によりフィルムが最大のシェアを握る

用途に基づいて、市場はフィルム、コーティング、スプーン&フォークなどに分類されます。映画が主要なセグメントです。この部門の成長を促進する重要な要素は、食品と医薬品に提供されるバリアと保護です。また、フィルムは食品の安全性と品質を高め、賞味期限と機能性を延長します。フィルムは製品の鮮度を維持し、無駄を最小限に抑えることができるため、メーカーからの大きな需要が見られます。また、フィルムは、中に包装されている食品の味を損なうことのない中立的な風味を維持するため、大きな優位性をもたらします。

スプーンとフォークは 2 番目に主要な製品タイプです。環境汚染の原因となる他の素材とは異なり、これらの製品は地球に悪影響を及ぼさないため、この分野の成長を促進します。映画部門は 2026 年に 45.60% のシェアを保持すると予想されます。

このレポートがどのようにビジネスの効率化に役立つかを知るには、 アナリストに相談

最終用途分析による

食品の食用包装の潜在的な利点により、食品および飲料が市場を支配

最終用途に基づいて、市場は食品および飲料と医薬品に分類されます。食品・飲料分野は市場を独占し、2026年には96.73%のシェアを獲得すると予想されています。食品・飲料業界では、生鮮食品、幼児用食品、機能性食品、乳製品、ベーカリーや菓子などの複数の品目を包装するためによく使用されています。ライフスタイルの改善傾向と加工食品の需要の増加が、この部門の成長に貢献しています。製品の安全性を確保し、食品の保存期間を維持します。これは、包装や食品廃棄物を削減し、食品への有害な化学物質の浸出を減らすために不可欠です。パッケージを投げずに食べられるフィルムやコーティングを製造する食品包装業界の重要な開発も、食品および飲料の最終用途セグメントの成長を促進します。

医薬品は 2 番目に支配的な最終用途セグメントであり、予測期間中に大幅な成長が見込まれると予測されています。医薬品を汚染、劣化、損傷から保護するには、さまざまな種類の生体高分子とその複合材料が不可欠です。

地域の見識

市場は、北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカにわたって分析されています。

Europe Edible Packaging Market Size, 2025 (USD Million)

この市場の地域分析についての詳細情報を取得するには、 無料サンプルをダウンロード

ヨーロッパ

ヨーロッパは2025年の評価額2,960億3,000万ドルで市場を独占し、2026年には3,126億5,000万ドルに達すると予測されています。ヨーロッパが支配的な地域であり、巨大な発展を引き起こす重要な要因は、過剰なプラスチック使用の悪影響に関する消費者の意識の高まりです。使い捨てプラスチックの禁止は、ヨーロッパでの食用包装の需要の高まりも促進します。英国市場は2026年までに1,158億1,000万米ドルに達すると予測されており、ドイツ市場は2026年までに655億6,000万米ドルに達すると予測されています。

北米

北米は2025年の世界市場の評価額2億4,351万米ドルで30.88%に貢献し、2026年には2億5,562万米ドルに達すると予測されています。北米は食用包装市場シェアで2番目に支配的な地域です。この優位性は、この地域における主要メーカー、加工食品および製薬産業の存在、そしてイノベーションの増加に起因すると考えられます。アジア太平洋地域は最も急速に成長しているセグメントです。政府の政策により、この地域はこの包装材料に最適な地域となり、急速な地域成長につながりました。ラテンアメリカ市場は、この地域の食品・飲料産業の成長により、着実な成長を遂げると予想されます。中東とアフリカは、予測期間中に低から中程度の成長が見込まれると予想されます。米国市場は2026年までに2,147億2,000万米ドルに達すると予測されています。

アジア太平洋地域

アジア太平洋地域の市場は、2025年に1億7,074万米ドルと評価され、世界収益の21.65%を占め、2026年には1億8,238万米ドルに達すると推定されています。アジア太平洋地域は、環境問題の高まり、急速な都市化、持続可能な素材に対する政府の強力な支援によって、食用包装市場にとって最もダイナミックな成長地域となっています。この地域の国々は使い捨てプラスチックの禁止や制限を加速しており、これにより食品や飲料の包装に生分解性で食用に適した代替品の採用が奨励されています。規制の枠組みでは、特に先進市場において、堆肥化可能性、食品安全コンプライアンス、バイオベースの投入物の使用がますます重視されています。需要は加工食品部門の拡大、中間層の消費の拡大、廃棄物削減への意識の高まりによってさらに支えられており、アジア太平洋地域は量産型でイノベーション重視の重要な市場として位置づけられています。日本市場は2026年までに208億3,000万米ドルに達すると予測されており、中国市場は2026年までに471億3,000万米ドルに達すると予測されており、インド市場は2026年までに747億7,000万米ドルに達すると予測されています。

ラテンアメリカ

2025年のラテンアメリカ市場は2,344万米ドルで、世界需要の2.97%を占め、2026年には2,421万米ドルに成長すると予測されています。ラテンアメリカは、プラスチック廃棄物の削減と循環経済への取り組みに対する規制上の注目の高まりに支えられ、食用包装材の有望な市場として台頭しつつあります。この地域のいくつかの国は、従来のプラスチック包装を対象とした法律を施行または提案しており、持続可能な包装ソリューションに有利な条件を作り出しています。市場への浸透度は依然として緩やかですが、食品サービス、生鮮食品、持ち帰り用の包装用途全体で需要は着実に増加しています。現在、コストへの敏感さと大規模製造インフラの制限により導入が制限されていますが、規制の明確性の向上と食品生産者による持続可能性への取り組みの強化により、市場の見通しは徐々に強化されています。

中東とアフリカ

中東およびアフリカの市場は、2025年に5,477万米ドルに達し、総市場収益の6.95%を占め、2026年には5,738万米ドルに達すると予測されています。中東およびアフリカの食用包装市場は初期段階にありますが、持続可能性への取り組みが地域全体で注目を集めているため、長期的な成長の可能性を示しています。包装廃棄物に関連する規制政策は、特に都市化した経済や埋立地や海洋汚染の課題に直面している地域で進化しています。需要は主に高級食品、ホスピタリティ、環境に優しい包装ソリューションを優先する輸出志向の食品加工セクターによって牽引されています。現在、コスト高と消費者の意識の低さにより採用が制限されていますが、持続可能な素材への投資の増加と世界的な環境基準への整合により、市場の緩やかな発展が期待されています。

主要な業界関係者

主要な市場参加者は大きな成長の機会を目の当たりにしています

世界市場は非常に細分化されており、競争が激しいです。市場シェアに関しては、包装業界では少数の大手企業が革新的な包装を提供することで市場を独占しています。市場のこれらの主要企業は、地域全体での顧客ベースの拡大とイノベーションに常に注力しています。

市場の主要プレーヤーには、XAMPLA、Notpla Ltd.、Biome などがあります。バイオプラスチック、MonoSol、JRF テクノロジーなど。業界で活動する他の多くの企業は、高度なパッケージング ソリューションの提供に注力しています。

トップの食用包装会社のリスト:

- XAMPLA (U.K.)

- Notpla Ltd. (U.K.)

- JRF Technology (U.S.)

- MonoSol, LLC (U.S.)

- Evoware (Indonesia)

- Biome Bioplastics (U.K.)

- Decomer Technology OÜ (Estonia)

- Lactips (France)

- FlexSea (U.K.)

- Nagase America (U.S.)

主要な業界の発展:

- 2023年9月 –Xamplaは、プラスチックと競合できるバイオベースで食用の包装ソリューションを開発するための注目すべき消費者ブランド、Morroの立ち上げを発表した。このブランドの立ち上げにより、食品ブランドは使い捨てプラスチックから簡単に切り替えて、同社の画期的な素材を使用できるようになります。

- 2022年8月 –大手塗料会社である日本ペイントチャイナはBASFと提携し、日本ペイントの乾式混合モルタルシリーズ製品に採用される環境に優しい新しい食用パッケージを導入しました。

- 2021年9月 –Pace International LLC は、プレミアム オーガニック食用植物ベース コーティング ブランドである PrimaFresh® 60 Organic を導入しました。同社は、脱水管理を改善することで核果の新鮮な魅力を高めることを目的として、この製品を開発しました。

- 2020年10月~ロンドンを拠点とする Notpla という新興企業は、従来のプラスチック包装に代わる不可欠な代替品として、新しい食用海藻包装を導入しました。

- 2020年1月 –ニューヨークに拠点を置くロリウェアという会社は、藻類と海藻をベースにした食用ストローの発売を発表した。ロリウェアは海藻を使用し、それを粉砕し、ミネラル、色素、水と組み合わせます。

レポートの範囲

An Infographic Representation of 食用包装市場

View Full Infographic

View Full Infographicさまざまなセグメントについての情報を取得するには、 お問い合わせをお寄せください

このレポートは詳細な市場分析を提供し、主要企業、競争環境、製品/サービスの種類、ポーターのファイブフォース分析、製品の主要なアプリケーションなどの主要な側面に焦点を当てています。さらに、このレポートは食用包装市場の動向に関する洞察を提供し、主要な業界の発展に焦点を当てています。上記の要因に加えて、レポートには、近年の市場の成長に貢献したいくつかの要因が含まれています。

カスタマイズのご要望 広範な市場洞察を得るため。

レポートの範囲とセグメント化

属性 | 詳細 |

学習期間 | 2021~2034年 |

基準年 | 2025年 |

推定年 | 2026年 |

予測期間 | 2026~2034年 |

歴史的時代 | 2021-2024 |

成長率 | 2026 年から 2034 年までの CAGR は 6.37% |

ユニット | 価値 (100万米ドル) |

セグメンテーション | 素材別

製品タイプ別

最終用途別

地域別

|

よくある質問

Fortune Business Insights によると、世界の食用包装市場は 2025 年に 7 億 8,848 万米ドルと評価され、2034 年までに 13 億 6,413 万米ドルに達し、CAGR 6.37% で成長すると予測されています。

世界市場は、予測期間中に6.37%のCAGRを記録すると予測されています。

市場はフィルムとコーティングが主導し、次に食品および医薬品用途向けに設計された食用器具、カプセル、包装紙が続きます。

食用包装は主に、ベーカリー、乳製品、生鮮食品などの食品および飲料製品のほか、医薬品のカプセルコーティングや単位用量に使用されます。

世界市場規模は、2034 年までに評価額 13 億 6,413 万米ドルに達すると予想されています。

北米は高度な食品包装技術により最大の市場シェアを保持しており、アジア太平洋地域は最も急速に成長している地域です。欧州は食用包装市場を独占し、2023年には37.49%の市場シェアを獲得した。

主なトレンドとしては、植物由来のパッケージング、スマート食品ラップ用のナノテクノロジー、持続可能なコーティング、利便性や使い捨てアイテムへの注目の高まりなどが挙げられます。

この市場は、環境への懸念の高まり、プラスチックの禁止、政府の規制、環境に優しく安全な代替パッケージを求める消費者の需要によって動かされています。

課題としては、製造コストの上昇、賞味期限の制限、材料調達、規制当局の承認と安全性テストの必要性などが挙げられます。

専門家にお問い合わせください 専門家に相談する

- 2021-2034

- 2025

- 2021-2024

- 210

-

(有効期限 15th Aug 2026)

30~60時間の無料カスタマイズ

地域と国のカバレッジを拡大、 セグメント分析、 企業プロフィール、 競合ベンチマーキング、 およびエンドユーザーインサイト。

関連レポート