수륙 양용 항공기 시장 규모, 점유율 및 산업 분석, 엔진별(피스톤 및 터보프롭), 용도별(민간 및 군용), 좌석 용량별(10개 미만 및 10개 이상) 및 지역 예측(2026~2034년)

수륙 양용 항공기 시장 규모 및 산업 개요

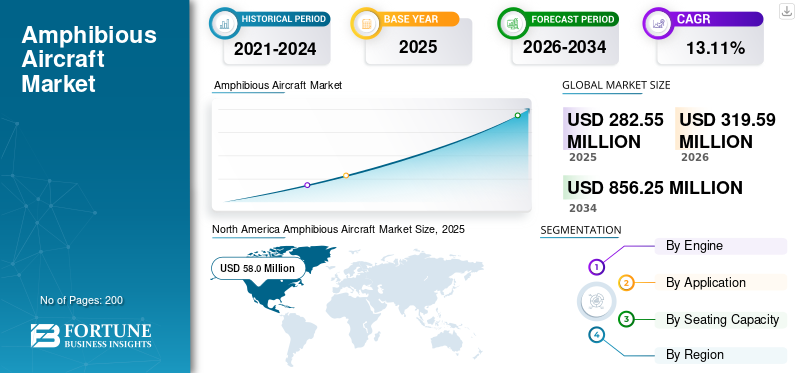

2025년 전 세계 수륙 양용 항공기 시장 규모는 2억 8,255만 달러로 평가되었습니다. 시장은 2026년 3억 1,959만 달러에서 2034년까지 8억 5,625만 달러로 성장하여 예측 기간 동안 CAGR 13.11%를 나타낼 것으로 예상됩니다. 북미는 2025년 36.43%의 시장점유율로 수륙양용기 시장을 장악했다.

분석에 따르면, 2020년 글로벌 시장은 2017~2019년 평균 전년 대비 성장률 대비 -41.06%로 낮은 성장률을 보였다. 코로나19(COVID-19)의 글로벌 영향은 타의 추종을 불허하고 엄청났습니다. 수륙양용 항공기는 팬데믹 속에서 전 세계 수요에 부정적인 영향을 미치고 있습니다.

수륙 양용 항공기 또는 수상 비행기는 단단한 표면과 수로에서 이착륙할 수 있는 항공기 유형입니다. 이 항공기는 여러 민간 및 군사 용도로 사용됩니다. 수색 및 구조 작전, 소방, 해상 경제 구역 순찰, 환경 감시, 군사, 특수 임무, 화물 및 승객 운항을 수행할 수 있는 수상 비행기라고도 합니다. 2017년 12월 중국은 세계 최대 수상비행기 AG600을 발사했다. 이름은 Kunlong이며 38.8미터의 날개 길이와 4개의 터보프롭 엔진을 갖추고 있으며 좌석 수는 약 50명입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

수륙 양용 항공기 시장 주요 시사점

- 2025년 시장 규모: 2억 8,255만 달러

- 2026년 시장 규모: 3억 1,959만 달러

- 2034년 예상 시장 규모: 8억 5,625만 달러

- CAGR: 2026~2034년 13.11%

- 북미는 2025년 36.43%의 점유율로 수륙양용기 시장을 장악했다.

- 터보프롭 부문은 예측 기간 동안 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

- 군사 부문은 예측 기간 동안 선두 부문을 유지할 것으로 예상됩니다.

북아메리카

북미는 국방비 지출 증가로 인해 예측 기간 내내 시장을 지배할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 예측 기간 동안 놀라운 성장을 보일 것으로 예상됩니다.

유럽

유럽은 주요 시장 참가자의 존재로 인해 크게 성장할 것으로 예상됩니다.

우리를.

증가하는 해군 현대화 프로그램은 수륙 양용 항공기에 대한 수요를 지원하고 있습니다.

일본

해양 보안에 대한 투자 증가가 시장 성장을 주도하고 있습니다.

자세히 알아보기

수륙 양용 항공기 시장 최신 동향

운영 효율성을 향상시키기 위한 경량 및 고급 디자인 수상 비행기 개발

현재 수상 비행기 제조업체는 주로 항공기 무게를 줄이기 위해 최신 기술을 도입하는 데 중점을 두고 있습니다. 2017년 7월, 프랑스 회사인 Lisa Airplanes는 AKOYA라는 이름의 경량 수상 비행기를 개발했습니다. 다른 항공기와 달리 새로운 수상 비행기 AKOYA에는 선체도 계단도 없습니다. 공기 역학적 동체에 브레이크 라인과 조인트가 없는 독특한 디자인을 가지고 있습니다. 회사는 부딪히는 파도의 영향을 중화하고 항공기에 편안함과 높은 수준의 안정성을 제공하는 Seafoils 기술을 사용했습니다. 따라서 표준 선체나 플로트가 장착된 다른 수상 비행기보다 다양한 해상 조건에서 이륙할 수 있습니다. 이러한 발전은 예측 기간 동안 글로벌 수륙 양용 항공기 시장 성장에 유리할 것으로 예상됩니다. 북미 지역의 수륙양용 항공기 시장은 2019년 9,830만 달러에서 2020년 5,800만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

시장 성장을 촉진하기 위한 상용 애플리케이션에 대한 수요 증가

수상 비행기는 소방, 수색, 구조, 관광 등과 같은 수많은 상업용 응용 분야에 사용됩니다. 또한 여객 운송, 구급차 및 순찰용 항공기에 대한 수요 증가로 인해 시장 성장이 가속화되고 있습니다. 수천 갤런의 물을 선체에 퍼 담아 불에 떨어뜨릴 수 있습니다. 여객 수송과 수색구조 활동에도 활용될 수 있다. 2020년 10월 31일, 인도는 아메다바드와 케바디아를 연결하는 인도 최초의 수상 비행기 서비스를 시작했습니다. 따라서 상업용 수륙 양용 항공기에 대한 수요 증가가 시장 성장을 주도할 것으로 예상됩니다.

시장 성장을 촉진하기 위한 국방 예산 증가 및 차세대 수상 비행기 조달

증가하는 국방비, 군사 현대화 프로그램, 특수 작전을 위한 첨단 수상 비행기 조달이 글로벌 수륙 양용 항공기 시장 성장을 주도할 것으로 예상됩니다. 스톡홀름국제평화연구소(SIPRI)에 따르면 2020년 기준 미국의 국방예산은 7,320억 달러로 가장 많다. 중국, 인도, 러시아는 711억 달러, 사우디아라비아는 각각 2,610억 달러, 651억 달러, 619억 달러로 국방예산이 가장 많았다. 따라서 군사 및 특수 작전을 위한 수상 비행기 조달 증가가 시장 성장을 촉진하고 있습니다.

예를 들어, 2019년 러시아 해군은 해군 작전을 위해 Beriev Be-200 수륙 양용 항공기를 인수했습니다. 이는 추가 소방 기능을 갖춘 수색 및 구조 임무에 사용되는 Be-200ChS 공장 표준의 파생물입니다.

제한 요인

전 세계적으로 증가하는 수륙양용 항공기 사고로 인해 시장 성장이 저해됨

전 세계적으로 수상 비행기 사고가 증가함에 따라 시장 성장이 저해될 가능성이 높습니다. 항공기에는 훈련된 조종사가 필요하지만 특수 훈련 시뮬레이터가 부족하여 중요한 작업 중에 기능이 저하됩니다. 사고는 주로 조종사 실수, 유지보수, 생존 가능성, 제품 고장으로 인해 발생합니다. 까다로운 파도, 변화하는 바람, 해류, 물, 해안 장애물 및보트교통량은 더 높은 비행 운영 위험을 수반합니다. 예를 들어, 2020년 10월 뉴욕 퀸스에서 Cessna 182 수상 비행기가 추락하여 승객 1명이 사망하고 다른 2명이 심각한 부상을 입었습니다. 따라서 사고 발생률이 증가하면 예측 기간 동안 시장 성장이 저해될 것으로 예상됩니다.

세분화 분석

엔진 분석별

경량 항공기에 대한 수요 증가로 인해 터보프롭 부문이 높은 점유율을 차지할 것

엔진을 기준으로 시장은 피스톤과 터보프롭으로 구분됩니다.

터보프롭 부문은 예측 기간 동안 가장 높은 시장 점유율을 차지할 것으로 예상됩니다. 이는 이륙 시 더 나은 성능을 제공하는 경량 항공기에 대한 수요가 증가하고 있기 때문입니다. 또한 제트기보다 무게당 더 높은 출력을 제공하고 효율적으로 작동합니다.

피스톤 엔진 부문은 향후 몇 년 동안 상당한 성장을 보일 것으로 예상됩니다. 이러한 성장은 유지보수 용이성, 낮은 구입 비용, 낮은 연료 소비 등으로 인해 피스톤 엔진 항공기에 대한 수요 증가에 기인합니다.

애플리케이션 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

민간 부문은 상업용 애플리케이션에 대한 수요 증가로 인해 더 빠른 속도로 성장하고 있습니다.

애플리케이션에 따라 시장은 민간용과 군사용으로 구분됩니다.

군사 부문은 국방비 지출 증가와 해군 작전용 수상 비행기 조달 증가로 인해 가장 큰 부문이 될 것으로 예상됩니다.

토목 부문은 예측 기간 동안 가장 높은 성장을 보일 것으로 예상됩니다. 이는 여객 운송, 관광, 소방, 수색 및 구조, 구급차 등과 같은 항공기 응용 분야에 대한 수요가 증가했기 때문입니다.

좌석수 분석을 통해

높은 좌석 용량에 대한 수요 증가로 인해 10개 이상의 부문에서 높은 성장을 선보일 예정

좌석 수에 따라 시장은 10개 미만과 10개 이상으로 구분됩니다.

10개 미만의 세그먼트가 가장 큰 세그먼트가 될 것으로 예상되며 예측 기간 동안 계속해서 지배적입니다. 경량 수상 비행기는 해상 감시, 소방, 구급차 등에 사용됩니다.

10개 이상의 세그먼트가 향후 몇 년 동안 상당한 CAGR을 보여줄 것으로 예상됩니다. 이러한 성장은 여객을 수용할 수 있는 대형 항공기에 대한 수요 증가에 기인합니다. 관광, 여객 운송 및 기타 군사 작전을 위한 수상 비행기의 사용 증가는 시장 성장을 촉진할 것으로 예상됩니다.

지역 분석

North America Amphibious Aircraft Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

글로벌 시장은 지역에 따라 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

북아메리카

북미는 2020년에 5,800만 달러를 기록했으며 예측 기간 동안 글로벌 시장을 장악할 것으로 예상됩니다. 이는 높은 국방비 지출과 다양한 군사 용도를 위한 첨단 수륙양용 항공기 조달에 기인합니다. 또한 Textron Inc., VIKING Air Ltd., ICON Aircraft, Inc., Bombardier 등과 같은 주요 업체의 존재로 이 지역의 성장이 촉진될 것으로 예상됩니다.

아시아 태평양

아시아 태평양 시장은 예측 기간 동안 눈에 띄는 성장을 보일 것으로 예상됩니다. 이러한 성장은 중국, 인도, 일본, 호주 등의 국가에서 항공 부문에 대한 투자가 증가했기 때문입니다. 관광 증가, 수색 및 구조 작전, 군대 업그레이드로 인해 수륙양용 항공기 조달이 증가하면서 지역 시장의 성장이 촉진될 것입니다.

유럽

유럽은 Beriev Aircraft, Dornier Seawings GmbH 등과 같은 주요 업체의 존재로 인해 상당한 성장을 보일 것으로 예상됩니다. 2018년 5월 러시아는 프랑스와 Be-200 수륙양용기 재동력화 계약을 체결했습니다.

나머지 세계

나머지 세계 시장의 성장은 민방위 애플리케이션에 대한 수요 증가에 기인합니다. 중동 국가의 관광 증가와 라틴 아메리카 국가의 군사 작전을 위한 수상 비행기 사용 증가는 예측 기간 동안 시장 성장을 주도합니다.

주요 산업 플레이어

주요 시장 참가자들은 운영 효율성을 향상시키기 위해 첨단 기술 도입에 중점을 두고 있습니다.

시장의 주요 기업들은 전반적인 성능 향상을 위해 첨단 기술을 도입하는 데 주로 중점을 두고 있습니다. 예를 들어, 2020년 12월 Sydney Seaplanes는 전기 항공 전문업체 magniX 및 Dante Aeronautical과 협력하여 Cessna Caravan을 최초의 완전 전기 항공기로 전환했습니다. CASA(Australian Civil Aviation Safety Authority)의 인증을 받았습니다. 또한 LISA Airplanes는 Seafoils 기술을 사용하여 독특하게 설계된 경량 수상 비행기 AKOYA를 개발했습니다. 또한 초경량 수륙 양용 항공기인 람포스는 관광 여행, 모험 여행, 낚시 활동, 해상 및 하천 순찰, 특수 군사 작전, 경량 화물 운송 등에 사용됩니다.

프로파일링된 주요 회사 목록:

- Aviat Aircraft, Inc.(미국)

- AVIC(중국)

- Beriev Aircraft Company (러시아)

- 봄바디어(캐나다)

- Dornier Seawings GmbH (독일)

- Glasair Aviation (미국)

- 아이콘 항공기, Inc.(미국)

- 신메이와산업(주)(일본)

- 텍스트론(주)(미국)

- VIKING Air Ltd. (캐나다)

주요 산업 발전:

- 2019년 6월- Viking Air Ltd.는 업그레이드된 Canadair CL-415EAF 항공기와 신형 Viking Canadair CL-515 6대를 공급하기로 인도네시아 국방부와 계약을 체결했습니다.

- 2018년 9월– Beriev Aircraft는 미국과 칠레의 두 회사와 최대 15대의 Be-200ES 수륙 양용 공중 유조선을 구매하는 계약을 체결했습니다. 항공기 인도는 2020~2021년에 이뤄질 예정이다.

수륙 양용 항공기 시장 보고서 범위

시장 보고서는 상세한 산업 분석을 제공합니다. 수상 비행기 제품 유형, 주요 플레이어, 엔진 유형, 응용 프로그램 및 항공기 좌석 용량과 같은 주요 측면에 중점을 둡니다. 또한 연구 보고서는 수륙 양용 항공기 시장 동향, 경쟁 환경, 시장 경쟁, 제품 가격, 시장 상태 및 주요 산업 개발에 대한 통찰력을 제공합니다. 위에서 언급한 요소 외에도 시장 보고서에는 최근 몇 년 동안 글로벌 시장 규모에 기여한 여러 직간접적 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

수륙양용 항공기 시장 보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(백만 달러) |

|

분할 |

엔진; 애플리케이션; 좌석 수 및 지리 |

|

엔진별

|

|

|

애플리케이션 별

|

|

|

|

좌석수별

|

|

지역별

|

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 규모는 2025년 2억 8,255만 달러였으며, 2034년에는 8억 5,625만 달러에 이를 것으로 예상됩니다.

13.11%의 CAGR을 기록하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

10개 미만 세그먼트는 예측 기간 동안 이 시장의 주요 세그먼트가 될 것으로 예상됩니다.

Textron Inc.는 이 시장의 선두주자입니다.

2025년에는 북미가 점유율 측면에서 시장을 지배했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.