CAR-T 세포 치료 시장 규모, 점유율 및 산업 분석, 약물 유형별(Axicabtagene Ciloleucel(Yescarta), Brexucabtagene Autoleucel(Tecartus), Ciltacabtagene Autoleucel(Carvykti), Idecabtagene Vicleucel(Abecma), Lisocabtagene Maraleucel(Breyanzi), Tisagenlecleucel(Kymriah) 및 기타), 적응증별(급성 림프구성 백혈병, 비호지킨 림프종 및 다발성 골수종), 최종 사용자별(병원 및 종양 치료 센터) 및 지역 예측, 2026~2034년

(유효 기간 15th Aug 2026)

주요 시장 통찰력

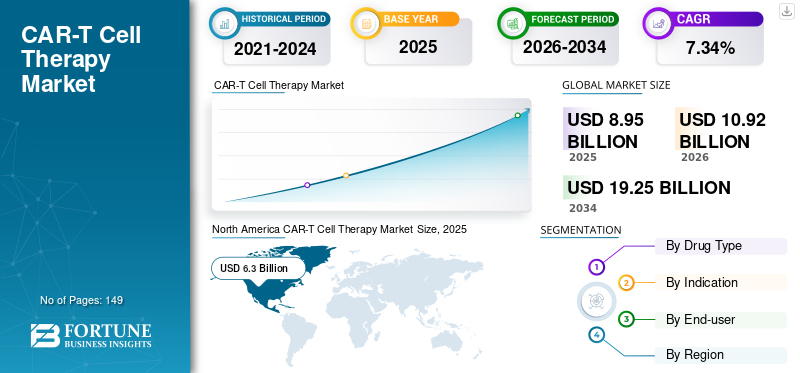

전 세계 CAR-T 세포치료제 시장 규모는 2025년 89억 5천만 달러로 평가되었으며, 2026년 109억 2천만 달러에서 2034년까지 192억 5천만 달러로 성장하여 예측 기간 동안 CAGR 7.34%를 나타낼 것으로 예상됩니다. 북미는 2025년 CAR-T 세포치료제 시장을 70.41%의 시장점유율로 장악했다.

CAR-T 세포치료제는 키메라항원수용체-T세포치료제(Chimeric Antigen Receptor-T Cell Therapy)의 약자로 면역체계의 구성 요소인 특화된 T세포를 변형시켜 암세포를 특이적으로 표적화해 제거하는 면역치료제의 일종이다. 인구의 암 발병률 증가와 이 질병과 관련된 의료 부담 증가로 인해 이러한 상태를 관리하고 치료하기 위한 혁신적인 치료법과 전략의 필요성이 높아질 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

CAR-T 세포 치료 시장 주요 시사점

- 2025년 시장 규모: 89억 5천만 달러

- 2026년 시장 규모: 109억 2천만 달러

- 2034년 예상 시장 규모: 192억 5천만 달러

- CAGR: 2026~2034년 7.34%

- 북미는 2025년 CAR-T 세포치료제 시장을 70.41%의 시장점유율로 장악했다.

- 비호지킨 림프종 부문은 2026년 시장의 65.46%를 차지할 것으로 예상됩니다.

- 병원 부문은 2026년에 66.54%의 점유율로 시장을 선도할 것으로 예상됩니다.

북아메리카

북미는 2025년에 63억 달러의 수익을 창출하며 선도적인 지역 시장으로 남아 있으며 2026년에는 77억 3천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 지역은 2025년 세계 시장의 18.67%를 점유해 16억 7천만 달러의 매출을 올렸고, 2026년에는 20억 1천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 8.94%의 점유율로 강력한 시장 입지를 유지했으며 2026년까지 9억 9천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 첨단 세포 치료법의 강력한 채택과 유리한 상환 체계에 힘입어 2026년까지 77억 1천만 달러에 이를 것으로 예상됩니다.

일본

일본 시장은 CAR-T 치료법의 가용성 증가와 종양학 치료법 채택 확대로 인해 2026년까지 4억 달러에 이를 것으로 예상됩니다.

자세히 알아보기

더욱이, 시장은 점점 더 많은 수의 제품으로 인해 성장할 것으로 예상됩니다.임상 시험키메라 항원 수용체 T 세포 치료를 위한 혁신적인 치료법과 보다 효율적인 약물을 만들기 위해 시장 참여자가 수행하는 연구 개발 이니셔티브.

CAR-T 세포 치료에 대한 코로나19 팬데믹의 영향으로 인해 2020년에는 성장이 둔화되었습니다. 팬데믹으로 인해 혈액암 진단율이 낮아졌는데, 이는 주로 의료 시스템에 문제를 일으킨 여러 요인 때문이었습니다. 첫째, 팬데믹으로 인해 많은 병원과 진료소가 코로나19 감염 전파 위험을 최소화하기 위해 불필요한 예약과 검사를 연기함에 따라 정기적인 건강 검진과 선별 검사 절차가 감소했습니다.

- 예를 들어, 2019~2020년 백혈병 및 림프종 학회(Leukemia & Lymphoma Society) 보고서에 따르면, 2020년 미국에서 총 178,520명이 백혈병, 림프종 또는 골수종 진단을 받은 것으로 추산됩니다.

둘째, 팬데믹으로 인해 공급망이 붕괴되고 의료 서비스 제공자가 혈액 검사, 영상 도구 등 혈액암 진단에 필요한 장비와 재료에 접근하는 것이 어려워졌습니다. 또한 피로, 발열, 호흡 곤란 등 혈액암과 코로나19 증상의 유사성으로 인해 진단 과정이 복잡해졌습니다. 이러한 증상이 중복되면서 개인들이 혈액암 진단검사의 필요성을 인지하는데 어려움을 겪게 되었고, 이로 인해 진단이 더욱 지연되는 현상이 나타났습니다.

이러한 어려움에도 불구하고 시장은 치료법에 대한 인식과 수용이 증가하고 승인된 적응증 수가 늘어나면서 2021년에도 느린 속도로 계속 성장했습니다.

CAR-T 세포치료제 시장 동향

혁신적인 약물 치료법에 대한 파이프라인 후보 및 임상 시험 증가

인구 중 암 유병률이 증가함에 따라 효과적인 약물 및 치료 옵션에 대한 수요가 증가했습니다. 이러한 수요로 인해 시장 참가자와 연구 기관은 다양한 유형과 단계의 암을 해결하기 위한 혁신적인 치료법을 개발하고 출시하게 되었습니다. 주목받고 있는 치료법 중 하나가 CAR-T 세포 치료법이다.

증가하는 환자 집단의 충족되지 않은 수요에 대한 새로운 치료법을 도입하고 개발하기 위해 시장에서 활동하는 주요 업체들의 증가하는 초점과 강력한 노력은 CAR-T 세포 치료법에 대한 수요를 촉진할 것으로 예상됩니다. 이는 부작용을 최소화할 수 있는 맞춤형 치료 옵션 및 표적 암세포 파괴와 같은 키메라 항원 수용체 T세포 치료법의 잠재적 이점을 고려할 때 특히 중요합니다.

- 2023년 3월 ClinicalTrials.gov에는 키메라 항원 수용체 T세포 치료법에 대한 파이프라인 후보가 443개 있었으며, 2012년에는 이러한 유형의 치료법을 조사한 임상 시험이 12개에 불과했습니다.

또한 여러 시장 참가자들이 암 치료와 관련된 CAR-T 세포 치료법 개발을 위해 파트너십을 진행하고 있습니다.

- 예를 들어, 2024년 2월 면역요법 회사인 BioNTech SE와 바이오제약 회사인 Autolus Therapeutics plc는 규제 승인을 기다리고 있는 두 회사의 자가 CAR-T 프로그램을 상용화하기 위해 파트너십을 체결했습니다.

또한 연구 기관과 시장 참가자들은 연례 회의에 적극적으로 참여하여 임상 시험 결과를 발표하고 최첨단 키메라 항원 수용체 T세포 치료법 개발을 위해 협력하고 있습니다. 업계 리더와 연구자 간의 이러한 공동 노력은 해당 분야를 발전시키고 환자를 위한 CAR-T 치료의 효과와 접근성을 향상시키는 데 매우 중요합니다.

- 2022년 9월 CARsgenTherapeutics Co., Ltd는 zevorcabtagene autoleucel(CT 053)의 북미 2상 임상시험에 대한 프레젠테이션을 선보였습니다. 이 연구는 북미 지역의 재발성 및 불응성 다발성 골수종 환자를 대상으로 이 치료법의 안전성과 효능을 평가하기 위해 고안되었습니다.

- 2021년 2월, Caribou Biosciences, Inc.와 AbbVie는 키메라 항원 수용체 T 세포 치료제를 연구하고 개발하기 위해 협력하여 라이선스 계약을 체결했습니다.

따라서 암 환자 인구 증가, 파트너십 증가, 혁신적이고 보다 효과적인 키메라 항원 수용체 T세포 치료법 개발을 위한 연구 기관과 시장 참가자 간의 협력, 진행 중인 임상 시험 수가 증가하면서 예측 기간 동안 시장 성장이 촉진될 것으로 예상됩니다.

- 북미 지역의 CAR T 세포치료제 시장은 2025년 63억 달러에서 2026년 77억 3천만 달러로 성장했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

CAR-T 세포치료제 시장 성장 요인

혈액암 유병률 증가로 CAR-T 세포치료 수요 급증

CAR-T 세포치료제 시장 성장에 긍정적인 영향을 미치는 가장 중요한 동인 중 하나는 전 세계적으로 암 유병률이 광범위하게 증가한다는 것입니다. 이와 함께 환자 지원 프로그램(PAP)의 가용성이 증가함에 따라 이 치료법의 채택이 촉진되고 있습니다. 또한 전 세계 정부는 암에 대한 인식을 높이기 위한 조치를 취하고 있으며 이는 시장 성장에 더욱 기여하고 있습니다.

- 국제암연구소(IARC)는 2040년까지 전 세계적으로 암 부담이 크게 증가할 것으로 예상했습니다. 새로운 암 발병 건수는 2040년까지 2,750만 명으로 증가할 것으로 예상되며, 암 관련 사망자 수는 2040년까지 전 세계적으로 1,630만 명에 이를 것으로 예상됩니다.

- 미국 암학회(American Cancer Society, Inc.)가 발표한 통계에 따르면 전 세계 암 부담은 60.0% 이상 증가할 것으로 예상되며, 2018년 1,810만 건의 신규 사례에서 2040년에는 2,940만 건으로 증가할 것으로 예상됩니다.

다양한 정부 기관, 의료 기관 및 시장 참가자가 수행하는 이니셔티브의 증가로 인해 다양한 혈액암에 대한 일반 대중의 인식이 높아지면서 인구 중 진단 및 치료율이 높아지고 있습니다.

이와 함께 선진국과 개발도상국 모두에서 의료비 지출 증가와 비호지킨 림프종의 유병률 증가가 CAR-T 세포 치료법에 대한 수요를 촉진할 가능성이 있는 추가 요인입니다.

- 미국 혈액학회(American Society of Hematology)는 2022년 11월에 비호지킨 림프종(NHL)이 전 세계에서 가장 널리 퍼진 상위 5~9가지 암 유형에 속하며, 약 544,000명의 신규 사례와 260,000명의 암 관련 사망을 보고했습니다.

또한, 다양한 유형의 혈액암의 유병률이 증가함에 따라 여러 기관의 연구자들은 모든 유형의 혈액암을 치료하기 위한 CAR-T 세포 치료법 개발에 더욱 집중하고 있습니다. 연구자들은 또한 줄기세포와 CAR-T 세포의 표면에 의존하는 단백질을 변화시키기 위한 유전자 편집 기술인 CRISPR와 같은 새로운 접근법을 통합하고 있습니다.

이러한 요인의 결과로, 이러한 질환을 치료하기 위한 신약 및 치료법의 개발 및 도입에 대한 시장 참여자의 증가하는 강조는 예측 기간 동안 시장에서 이러한 신약의 수요와 채택이 급증할 것으로 예상됩니다.

제한 요인

고가 약물의 높은 치료 비용으로 인해 치료법 채택이 제한되고 있습니다.

지난 10년 동안 업계에서는 특히 키메라 항원 수용체 T세포 치료 분야에서 주목할만한 발전을 목격했습니다. 그러나 키메라 항원 수용체 T세포 치료제의 높은 가격, 높은 본인부담금 등 특정 제한 사항으로 인해 시장 성장이 제한됩니다. 많은 이점과 개발 및 승인과 관련된 다양한 비용으로 인해 약물의 높은 비용은 이러한 약물의 채택을 제한하는 제한 요소입니다.

- 2022년 10월 국립의학도서관에 게재된 기사에 따르면 CAR T세포치료제 수액 구입 비용은 의료시설과 관련된 추가 시술이나 비용을 고려하지 않을 경우 일반적으로 373,000~475,000달러 수준이다.

- 예를 들어 Kymriah 제조업체인 Novartis는 이 키메라 항원 수용체 T 세포 치료법의 1회 치료 주기 비용이 USD 475,000라고 밝혔습니다. 킴리아는 또한 이전에 두 가지 이상의 치료를 받은 성인의 재발성 또는 불응성 거대 B세포 림프종 치료에도 승인되었습니다.

이 새로운 암 치료법의 또 다른 과제는 치료가 사전 치료를 많이 받은 환자에게만 국한된다는 것입니다. 티사젠르클루셀 또는 악시카브타진 실로류셀 치료를 받기 위해서는 환자가 최소한 두 가지 전신 요법을 받아야 하며 재발했거나 해당 치료에 내성을 보여야 합니다. 그러나 자신의 상태에 대해 여러 가지 치료를 받는 특정 환자는 키메라 항원 수용체 T 세포와 관련된 심각한 부작용을 처리하기에는 너무 약해질 수 있습니다. 결과적으로, 이는 이러한 치료법에 적합한 환자의 수를 더욱 감소시킵니다.

따라서 키메라 항원 수용체 T세포 치료법에 대한 제한된 적격성 기준과 높은 본인부담금으로 인해 이 치료법으로 혜택을 받을 수 있는 환자 수와 이 치료법에 접근할 수 있는 환자 수 사이의 불일치가 점점 커지고 있습니다. 결과적으로 이러한 격차는 CAR-T 치료법의 광범위한 채택을 방해할 것으로 예상됩니다.

- 2021년 4월 MJH Life Sciences에 게재된 기사에 따르면 최근 실제 데이터를 분석한 결과 키메라 항원 수용체 T세포 치료의 총 비용이 평균 70만 달러를 넘는 것으로 나타났습니다. 어떤 경우에는 100만 달러를 초과할 수도 있습니다.

또한 CAR-T 치료법은 높은 생산 및 관리 비용과 함께 더 높은 연구 개발 비용과 관련이 있습니다. 또한, 자가 CAR T 세포는 환자 맞춤형 특성으로 인해 생산 비용이 많이 듭니다. 이는 시장 성장을 제한하는 몇 가지 구성 요소입니다.

멕시코, 사우디아라비아 및 기타 아프리카 국가와 같은 신흥 국가의 시장 성장을 제한할 수 있는 요인 중 하나는 다음과 같은 다양한 암 상태에 대한 일반 인구의 부적절한 인식입니다.다발성 골수종, 급성 림프구성 백혈병 및 비호지킨 림프종. 또한 이들 국가의 환급 정책 부족으로 인해 예측 기간 동안 시장 제한이 발생할 수도 있습니다.

CAR-T 세포 치료 시장 세분화 분석

약물 유형별 분석

Axicabtagene Ciloleucel(Yescarta) 세그먼트는 비호지킨 림프종의 유병률 증가로 인해 지배적입니다.

약물 유형을 기준으로 시장은 악시카브타진 실로류셀(예스카타), 브렉수카브타진 오토류셀(테카르투스), 실타카브타진 오토류셀(카르비크티), 이데카브타진 비클루셀(Abecma), 리소카브타진 마라루셀(브레이안지), 티사겐레클루셀(킴리아) 등으로 분류됩니다. Ciltacabtagene autoleucel(Carvykti)은 2026년에 37.33%의 시장 점유율을 차지할 것으로 예상됩니다.

약물 유형 중에서는 악시카브타진 실로류셀(예스카타) 부문이 2023년 시장을 지배했습니다. 이러한 우세는 비호지킨 림프종의 유병률 증가, 의료비 지출 증가, 인구 사이의 다양한 캠페인을 통한 일반 인식 상승으로 인해 악시카브타진 실로류셀에 대한 수요가 증가했기 때문입니다.

- Axicabtagene Ciloleucel(Yescarta) 부문은 2023년에 31.8%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어, 2022년 9월 림프종 액션(Lymphoma Action)은 9월 15일 세계 림프종 인식의 날을 비롯해 다양한 인식 캠페인을 진행했습니다.일영국 일반 인구 중 9월

악시카브타진 실로류셀은 두 가지 형태의 비호지킨 림프종 치료에 사용되는데, 초기 치료가 효과가 없는 것으로 입증되었거나 거대 B세포 림프종의 경우 초기 치료 후 1년 이내에 암이 재발한 경우, 암이 최소 두 가지 유형의 치료에 반응하지 않는 여포성 림프종의 경우 사용됩니다.

또한, 약물 승인 및 신제품 출시 건수가 증가함에 따라 전 세계적으로 실타카브타진 자가류셀 부문의 성장에 기여하고 있습니다.

- 2022년 2월, Johnson & Johnson의 계열사인 Janssen Global Services, LLC는 미국 식품의약국(FDA)이 성인의 재발성 또는 불응성 다발성 골수종(RRMM) 치료를 위해 카빅티를 승인했다고 보고했습니다.

기타 부문의 성장은 환자 집단 사이에서 증가하는 혁신적인 약물 수요를 충족시키기 위해 키메라 항원 수용체 T세포 치료법에 대한 연구 개발 활동의 증가뿐 아니라 업계 관계자 간의 협력에 의해 주도될 것으로 예상됩니다.

- 2022년 11월 Caribou Biosciences, Inc.는 미국 식품의약국(FDA)이 CB-011에 대한 임상시험용 신약(IND) 신청을 승인했다고 발표했습니다. CB-011은 면역은폐 기능을 갖춘 게놈 편집 동종계 항BCMA CAR-T 세포치료제이다.

따라서 다양한 암 치료법에 비해 더 나은 잠재적 이점과 글로벌 시장 참여자들의 연구 개발 활동 증가로 인해 이러한 약물에 대한 수요가 증가함에 따라 시장에서 세그먼트 점유율이 높아졌습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

적응증 분석별

비호지킨 림프종 발병률 증가부문 성장에 도움을 준 규제 기관의 신제품 승인 증가

적응증 측면에서 시장은 급성 림프구성 백혈병, 비호지킨 림프종, 다발성 골수종으로 분류됩니다.

비호지킨 림프종 부문은 인구 중 이 질환의 발병률 증가로 인해 2026년에 65.46%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이는 이러한 질환에 대한 인식을 높이기 위한 이니셔티브의 증가로 인해 더욱 촉진되어 진단율이 높아지고 치료 제품에 대한 수요가 증가하게 됩니다. 또한, 비호지킨 림프종 치료에 대한 규제 승인의 증가는 부문 성장에 기여하는 요인 중 하나입니다.

- 예를 들어 2023년 10월에는 ImmunoACT는 재발성/불응성 B세포 림프종 및 백혈병 치료를 위한 CAR-T 세포 치료법에 대해 중앙의약품표준관리기구(Central Drugs Standard Control Organization)로부터 승인을 받았다고 발표했습니다.

- 2023년 미국암학회가 발표한 추정 통계에 따르면 비호지킨 림프종(NHL)은 성인과 어린이를 포함해 남성 44,880명, 여성 35,670명 등 약 80,550명에서 진단될 것으로 예상된다.

다발성 골수종 부문은 예측 기간 동안 더 높은 CAGR로 성장할 것으로 예상됩니다. 이러한 성장은 이 질환을 치료하기 위한 신약을 개발하고 도입하기 위해 제약 산업의 주요 업체들이 점점 더 집중하고 있기 때문일 수 있습니다.

- 예를 들어, 2022년 1월 Bristol-Myers Squibb Company는 B세포 성숙항원(BCMA)을 겨냥한 키메라 항원 수용체 T세포 면역치료제인 Abecma가 재발성 또는 불응성(R/R) 다발성 골수종 성인 환자 치료용으로 일본 후생노동부의 승인을 받았다고 발표했습니다.

한편, 이러한 질환의 유병률 증가와 함께 전 세계적으로 정부 보건 기관의 전략적 계획이 증가함에 따라 주요 시장 참여자들이 치료를 위한 새롭고 효과적인 치료법을 개발 및 도입하는 데 점점 더 집중하게 되었고, 이러한 약물에 대한 수요가 더욱 증가하고 있습니다.

최종 사용자 분석별

입원환자 입원 증가는 병원 부문 성장을 촉진할 것입니다.

최종 사용자를 기준으로 시장은 병원과 종양 치료 센터로 분류됩니다.

2026년에는 병원 부문이 66.54%의 점유율로 시장을 주도할 것으로 예상됩니다. 병원 부문은 최대 시장 점유율을 차지하며 예측 기간 동안 더 높은 CAGR을 기록할 것으로 추정됩니다. 키메라 항원 수용체 T세포 치료법은 혈액학자, 종양학자, 면역학자 등 다양한 의료 전문가 간의 긴밀한 협력이 필요한 고도로 전문화된 치료 형태입니다. 이러한 협력은 환자가 여러 분야의 팀으로부터 종합적이고 통합적인 진료를 받을 수 있는 병원 환경에서 가장 잘 촉진됩니다.

또한 어떤 경우에는 의료 서비스 제공자가 치료 반응을 면밀히 모니터링하고 발생할 수 있는 잠재적인 부작용을 효과적으로 해결할 수 있도록 환자를 7~10일 동안 입원해야 할 수도 있습니다.

- 2021년 백혈병&림프종학회가 발표한 통계에 따르면, 미국 내 백혈병, 림프종, 골수종 진단을 받은 개인 수는 총 186,400명이다.

종양학 치료 센터 부문은 주로 다양한 치료 옵션의 가용성으로 인해 성장할 것으로 예상되며, 개발도상국의 종양학 센터 수가 증가하는 것은 이 부문의 전체 성장에 기여하는 주요 이유 중 하나입니다.

- Kite Pharma, Inc.가 발표한 보고서에 따르면 미국 전역에 키메라 항원 수용체 T세포 치료법을 승인한 치료 센터가 110개 있다고 합니다.

지역적 통찰력

지리적으로 글로벌 시장은 북미, 유럽, 아시아 태평양 및 기타 지역에서 연구됩니다.

North America CAR-T Cell Therapy Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북아메리카

2025년 북미 시장은 63억 달러로 전 세계 수요의 70.41%를 차지했으며, 2026년에는 77억 3천만 달러로 성장할 것으로 예상됩니다. 혈액암 유병률 증가와 진단 및 치료율 증가로 인해 예측 기간에도 이 지역이 시장을 장악할 것으로 예상됩니다. 더욱이, 입원 환자 입원에 대한 적절한 보상이 존재함으로써 이 지역의 주요 국가에서 새롭고 진보된 치료법의 채택을 장려합니다. 미국 시장은 2026년까지 77억1000만 달러에 이를 것으로 예상된다.

- 2022년 9월 Avalere Health에 게재된 기사에 따르면, 2022회계연도에 키메라 항원 수용체 T세포 치료와 관련된 입원은 MS-DRG 018에 따라 분류되며 기본 상환율은 USD 246,955입니다.

또한 이 지역의 성장은 해당 분야의 기술 발전, 규제 승인을 받기 위한 주요 업계 업체 간의 파트너십 및 신제품 출시에 기인합니다.

- 예를 들어, 2024년 2월 Kelonia Therapeutics와 Astellas Pharma Inc.는 연구 파트너십을 발표하고 새로운 면역항암제 개발을 위한 라이선스 계약을 체결했습니다. 이번 계약의 일환으로 양사는 암 치료를 위한 새로운 생체 내 CAR-T 세포 치료법을 개발할 예정이다.

- 마찬가지로, 2022년 6월, Bristol-Myers Squibb Company는 CD19를 겨냥한 키메라 항원 수용체 T세포 치료제인 리소카브타진 마라루셀(lisocabtagene maraleucel)이 미만성 거대 B세포 림프종(DLBCL)을 포함한 성인의 거대 B세포 림프종(LBCL) 치료용으로 미국 식품의약국(FDA)으로부터 승인을 받았다고 발표했습니다.

유럽

유럽 지역은 2025년 세계 시장의 18.67%를 차지하여 16억 7천만 달러의 수익을 창출했으며 2026년에는 20억 1천만 달러에 이를 것으로 예상됩니다. 유럽은 시장에서 상당한 점유율을 차지했습니다. 새로운 약물 치료법을 출시하기 위한 시장 참가자 간의 협력 증가, 연구 개발 활동 증가, 정부 자금 지원 증가는 예상 기간 동안 유럽 시장 성장을 촉진할 것으로 예상됩니다. 영국 시장은 2026년까지 4억 4천만 달러, 독일 시장은 2026년까지 5억 5천만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2022년 6월 Elicera Therapeutics AB는 유럽혁신협의회(EIC) 액셀러레이터 프로그램으로부터 300만 달러의 보조금을 받았습니다. 이 자금은 B세포 림프종을 치료하기 위한 CAR T세포 치료제 ELC-301에 대한 Elicera의 임상 1/2상 연구 비용을 충당할 것입니다.

아시아 태평양

아시아 태평양은 2025년에 8.94%의 점유율을 차지하는 8억 달러에 도달하여 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 9억 9천만 달러에 도달할 것으로 예상됩니다. 아시아 태평양 시장은 임상 시험 증가, 신규 및 최신 치료법에 대한 환자 집단의 인식 상승, 제품 마케팅 및 유통을 위해 규제 기관의 승인을 받는 것에 대한 주요 시장 참여자의 강조로 인해 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 이 지역의 시장 성장을 촉진하고 있습니다.

- 예를 들어, 2022년 2월 JW Therapeutics (Shanghai) Co., Ltd.는 중국 국가약품감독관리국(NMPA)으로부터 임상시험용 신약(IND)에 대한 허가를 승인했습니다. 이번 허가를 통해 회사는 거대 B세포 림프종 치료에서 CD19를 표적으로 하는 자가 키메라 항원 수용체 T세포 면역치료제인 렐마카브타진 오토류셀에 대한 중추적인 임상 시험을 수행할 수 있게 되었습니다.

일본 시장은 2026년까지 4억 달러, 중국 시장은 2026년까지 1억 8천만 달러에 이를 것으로 예상됩니다.

나머지 세계

나머지 세계 시장은 2025년 1억 7천만 달러로 전 세계 산업의 1.97%를 차지했으며, 2026년에는 2억 달러에 이를 것으로 예상된다.

또한, 나머지 세계 시장은 예측 기간 동안 성장할 것으로 예상됩니다. 의료 인프라를 개선하고 지리적 범위를 확장하기 위해 주요 시장 참가자 간의 협력 및 파트너십을 강화하는 것은 무엇보다도 이 지역의 시장 성장을 증대시키는 몇 가지 요인입니다.

CAR-T 세포 치료 시장의 주요 회사 목록

길리어드 사이언스(Gilead Sciences, Inc.)강력한 의약품 포트폴리오로 시장을 선도하세요

고도로 세분화된 이 시장은 처방약을 포함한 다양한 의약품을 보유한 소수의 플레이어로 구성됩니다. 미국과 세계 시장에서 악시카브타진 실로류셀(axicabtagene ciloleucel)의 판매 증가는 길리어드 사이언스(Gilead Sciences, Inc.)의 키메라 항원 수용체 T세포 치료 시장 점유율 증가에 기여하는 주요 이유 중 하나입니다.

- 길리어드사이언스(Gilead Sciences, Inc.)의 2022년 연차보고서에 따르면, 회사의 예스카타(Yescarta) 의약품은 11억 6천만 달러의 매출을 올리며 전년 대비 66.9% 성장을 기록했다. 미국과 유럽의 R/R LBCL에서 예스카타에 대한 수요가 높아지면서 성장이 촉진됩니다.

Bristol-Myers Squibb Company는 전략적 인수 및 합병을 통해 전 세계적으로 제품을 승인하고 출시하는 데 중점을 두고 있습니다. 또한, 회사는 증가하는 인구 수요를 충족시키기 위해 유통망 개발에 중점을 두고 있으며, 이를 통해 시장에서의 입지가 강화될 것으로 예상됩니다.

- 브리스톨마이어스스퀴브컴퍼니(Bristol-Myers Squibb Company)의 2022년 투자자 프레젠테이션에 따르면 회사는 2030년까지 브레얀지(Breyanzi) 의약품 매출이 최대 30억 달러에 이를 것으로 예상했다.

키메라 항원 수용체 T세포 치료법의 치료를 위한 파이프라인 후보의 수가 증가하는 것은 해당 질환에 대한 새로운 약물 및 치료법 개발을 목표로 하는 연구 개발 활동에 대한 다른 업체의 투자가 증가한 결과입니다. 이러한 요인들은 향후 이들 기업의 키메라 항원 수용체 T세포치료제 시장점유율을 높일 것으로 예상된다.

- 예를 들어, Aurora Biopharma는 새로 진단된 교모세포종 환자에게 HER2를 표적으로 하는 키메라 항원 수용체 T 세포 치료 세포를 정맥 주사하는 단계 II 임상 시험에서 제품 후보인 AU-105를 보유하고 있습니다. 회사는 향후 5년 내에 교모세포종에 대한 키메라 항원 수용체 T세포 치료법을 출시할 것으로 예상되며, 잠재적 연간 수익은 10억 달러 이상으로 추산됩니다.

프로파일링된 주요 회사 목록:

- Gilead Sciences, Inc.(미국)

- 노바티스 AG(스위스)

- 브리스톨 마이어스 스퀴브(Bristol-Myers Squibb) 회사(우리를.)

- 존슨앤드존슨서비스(Janssen Global Services, LLC)(우리를.)

- 순록 생명과학, Inc.(우리를.)

- CARsgenTherapeutics Co., Ltd (중국)

- JW Therapeutics (Shanghai) Co., Ltd. (중국)

- Cartesian Therapeutics, Inc.(미국)

- 오로라바이오파마(미국)

주요 산업 발전

- 2023년 12월 -Max Healthcare는 림프종 및 백혈병 치료를 위해 ImmunoACT와 협력하여 Delhi-NCR에서 CAR-T 세포 치료법을 도입했습니다.

- 2022년 12월 -CARsgen Therapeutics Co., Ltd.와 Shanghai Cancer Institute는 T 세포의 항종양 능력을 실질적으로 향상시킬 수 있는 새로운 기술을 개발하기 위해 협력했습니다. CARsgen과 상하이 암 연구소 연구팀은 Runx3를 과발현하는 CAR T 세포를 개발했으며 Run-CAR-T 세포가 기존 키메라 항원 수용체 T세포 치료법보다 지속적인 항종양 활성과 더 나은 종양 제어 효과를 나타냄을 발견했습니다.

- 2022년 11월 -Caribou Biosciences, Inc.는 자사의 동종 항CD19 CAR-T 세포 치료제인 CB-010이 미국 식품의약국(FDA)으로부터 재발성 또는 불응성 거대 B세포 림프종(LBCL)에 대해 재생의학 첨단치료(RMAT) 지정을, 재발성 또는 불응성 B세포 비호지킨 림프종에 대해 신속 지정을 받았다고 발표했습니다.

- 2022년 6월~캐나다 주도의 암에 대한 면역요법(CLIC-01)으로 알려진 임상 시험을 진행 중인 오타와 대학은 캐나다가 개발한 초기 암 CAR-T 세포 치료법 중 하나에 대한 고무적인 결과를 보여주었습니다. 이 치료법의 제조 과정은 뚜렷하여 보다 저렴하고 공정한 치료 옵션이 가능합니다.

- 2021년 12월 –캘리포니아 재생의학 연구소 이사회는 캘리포니아 대학교 샌디에이고 의과대학 과학자들의 혁신적인 키메라 항원 수용체 T세포 치료법 개발을 지원하기 위해 410만 달러의 보조금을 승인했습니다. 이는 이 유망한 암 치료법을 실험실에서 임상 용도로 사용하는 팀을 도울 수 있습니다.

- 2020년 12월 -Bayer AG와 Atara Biotherapeutics, Inc.는 고형 종양 치료를 목표로 하는 메조텔린 지향 CAR T 세포 치료법에 대한 연구, 개발 및 제조 협력뿐만 아니라 전 세계 독점 라이선스 계약을 체결했습니다. 이번 계약에는 ATA3271 후보 개발이 포함됩니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석과 개요를 다루고 있습니다. 경쟁 환경, 약물 유형, 적응증, 최종 사용자 및 지역과 같은 주요 측면에 중점을 둡니다. 이 외에도 시장 동인, 시장 동향, 시장 역학 및 기타 주요 통찰력에 대한 통찰력을 제공합니다. 위에서 언급한 요소 외에도 보고서에는 최근 몇 년 동안 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 7.34% |

|

단위 |

가치(10억 달러) |

|

분할 |

약물 유형별

|

|

표시에 따라

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 글로벌 시장 규모는 2025년 89억5000만 달러에서 2034년에는 192억5000만 달러에 이를 것으로 예상된다.

북미는 첨단 의료 인프라 및 상환 정책으로 인해 가장 큰 점유율을 차지하고 있으며, 아시아 태평양 지역은 인식 증가 및 규제 승인으로 인해 가장 빠르게 성장하고 있습니다.

시장은 예측 기간(2026~2034) 동안 연평균 성장률(CAGR) 7.34%로 급속한 성장을 보일 것입니다.

현재 axicabtagene ciloleucel 부문은 약물 유형별로 선두를 달리고 있으며 예측 기간 동안에도 선두를 달리게 될 것입니다.

혈액암 발병률 증가, 진행 중인 임상 시험, 연구에 대한 투자 증가, 주요 기업 간의 전략적 파트너십은 시장 확장을 촉진하는 주요 성장 동인입니다.

Gilead Sciences, Inc., AbbVie Inc., Novartis AG 및 Bristol-Myers Squibb Company가 시장의 주요 업체입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 149

-

(유효 기간 15th Aug 2026)

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서