임상 시험 시장 규모, 점유율 및 산업 분석, 단계별(1상, 2상, 3상 및 4상), 애플리케이션별(종양학, CNS 장애, 심장학, 전염병, 대사 장애, 신장/신장학 및 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

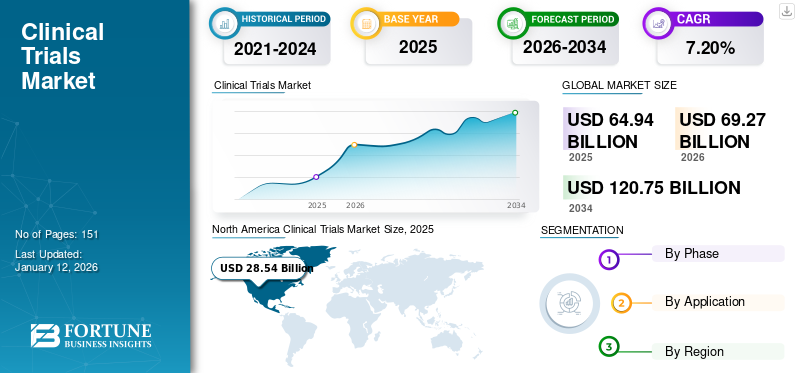

글로벌 임상시험 시장 규모는 2025년 649억 4천만 달러로 평가되었으며, 2026년 692억 7천만 달러에서 2034년까지 1,207억 5천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 7.20%를 나타낼 것으로 예상됩니다. 북미는 2025년 시장점유율 43.90%를 차지하며 임상시험 시장을 장악했다.

임상시험은 새로운 치료법이나 의료기기를 개발하는 데 있어 중요한 과정입니다. 이 연구에서는 신약을 분석하고,의료기기또는 기타 치료제로서 효과적인 환자 치료를 위한 과학적 근거를 제공하고 이들 약제의 안전성과 효능을 평가합니다. 전 세계적으로 제약 및 생명공학 기업의 연구 개발이 증가함에 따라 그에 상응하는 임상 연구 수도 증가했습니다.

IQVIA, Laboratory Corporation of America Holdings, Pfizer, Inc.를 포함한 시장 참여자들은 임상 연구의 효율성을 높이기 위해 첨단 기술을 채택하는 데 주력해 왔습니다. 또한, 이들 기업의 성장은 만성질환의 새로운 치료제 개발에 주력하고 R&D 아웃소싱 수요를 늘리는 등 시장 확대에도 기여하고 있다. 예를 들어 2021년 7월 중국 베이징질병기금(ICF)은 팔렉셀과 전략적 관계를 구축했다. 이 혁신적인 협력은 희귀질환을 앓고 있는 사람들로부터 직접적인 피드백을 얻어 이들 연구에 대한 참여를 향상시키는 것을 목표로 했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

임상시험 시장 주요 시사점

- 2025년 시장 규모: 649억 4천만 달러

- 2026년 시장 규모: 692억 7천만 달러

- 2034년 예상 시장 규모: 1,207억 5천만 달러

- CAGR: 7.20%(2026~2034)

- 북미는 2025년 43.90%의 점유율로 시장을 장악했습니다.

- Phase III 부문은 2026년에 46.95%의 점유율로 시장을 선도할 것으로 예상됩니다.

- 종양학 부문은 2026년 세계 시장의 29.67%를 차지하며 시장을 지배할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 125억 3천만 달러를 보유했으며 2026년에는 137억 1천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미는 2025년 285억 4천만 달러, 2026년에는 302억 7천만 달러에 도달해 선두적인 시장 위치를 유지할 것으로 예상됩니다.

유럽

유럽은 2025년에 218억 4천만 달러를 차지했으며 2026년에는 231억 달러로 성장할 것으로 예상됩니다.

우리를.

미국 시장은 2026년까지 262억5000만 달러에 이를 것으로 예상된다.

일본

일본 시장은 2026년까지 28억 1천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

만성 질환의 유병률 증가로 인해 효과적인 치료법에 대한 수요가 증가하고 있습니다.

암, 당뇨병, 천식과 같은 만성 질환의 부담이 전 세계적으로 크게 증가하여 효과적인 치료법에 대한 수요가 높아지고 있습니다.

- 예를 들어, 워싱턴 대학교(UW) 교육에서 제공한 데이터에 따르면 2023년 6월 전 세계 당뇨병 환자 인구는 현재 5억 명을 초과하며 향후 30년 내에 13억 명을 넘어설 것으로 예상됩니다. 이러한 성장은 모든 국가에서 예상되며 전 세계적으로 상당한 증가를 나타냅니다.

- 마찬가지로, Global Cancer Observatory가 발표한 데이터에 따르면, 2022년 독일에서는 약 605,805건의 새로운 암 사례가 보고되었으며, 지난 5년 동안 1,886,716건의 유병 사례가 발생했습니다.

효과적인 치료법에 대한 증가하는 수요를 충족시키기 위해 시장 참여자들은 임상시험 수행에 집중하여 임상시험 시장 성장을 촉진해 왔습니다.

시장 성장을 촉진하는 전 세계적으로 증가하는 임상 시험 수

매년 실시되는 임상시험의 수가 크게 증가하고 있습니다.

- 예를 들어, 2022년 WHO가 발표한 데이터에 따르면 2021년에 실시된 전체 임상시험 건수는 전년도보다 11.7% 증가했습니다.

따라서 전 세계적으로 시험 횟수가 증가하면서 시장 성장이 가속화되고 있습니다.

시장 제약

숙련된 인력의 제한된 가용성과 높은 연구 시험 비용으로 인해 시장 성장이 제한됩니다.

세계화는 산업 전반에 걸쳐 첨단 기술의 채택을 주도했으며, 이는 임상 시험 부문에서 새로운 전문 기회 창출로 이어졌습니다. 더욱이 산업화의 증가와 새로운 편의 시설에 대한 요구 사항으로 인해 새로운 기술에 대한 필요성이 촉발되어 고용 시장에서 역량 문제가 발생했습니다.

CRO(계약 연구 기관) 서비스제약, 생명공학, 학술 및 연구 기관, 의료기기 업계의 숙련된 과학자가 필요하기 때문에 숙련된 전문가를 유치하고 유지하는 데 문제가 있습니다. 경쟁력을 유지하려면 기업은 효율적인 경쟁을 위해 고임금 역할 및 기타 인정을 제공해야 합니다. 숙련된 전문가의 부족은 다양한 시장 참가자, 특히 소규모 분석 테스트 제공업체의 자본 및 운영 결과에 영향을 미칩니다. 숙련된 전문가에 대한 접근이 제한되면 고급 기술 및 프로세스의 채택이 제한되어 향후 시장 성장이 잠재적으로 제한될 수 있습니다.

규제 준수는 임상시험 비용을 증가시키는 데 중요한 역할을 합니다. 초기 단계 연구부터 제품 승인 및 출시까지 전체 프로세스에는 비용이 많이 듭니다. 터프츠 신약개발연구센터(Tufts Center for the Study of Drug Development)에 따르면 신약 개발에 실패 비용을 포함해 전체 신약 개발 과정에 드는 비용은 평균 26억 달러에 달합니다. 더욱이 연구 임상 시험에 참여하는 약물 후보 중 단 12.0%만이 미국 FDA 승인을 받습니다.

시험 비용을 높이는 또 다른 중요한 요소는 연구 프로토콜과 설계의 복잡성입니다. 재정적 비용 외에도 임상시험은 인력 모집의 어려움, 장기 기간, 참가자 유지 문제, 임상 연구 연구의 격차, 약물 승인에 영향을 미치는 규제 장애물과 같은 문제에 직면해 있습니다.

시장 기회

시장 개발 촉진을 위해 CRO에 대한 아웃소싱 증가

특정 질병 적응증에 대한 임상시험 비용은 모집된 시험기관 및 환자 수에 따라 매우 높을 수 있습니다. 최근에는 민간제약효과적인 치료법을 개발하기 위해 R&D 지출이 크게 급증했습니다.

- 예를 들어 유럽제약산업협회(EFPIA)에 따르면 2022년 의약품 R&D 지출은 467억9280만 달러로 전년도보다 7.2% 증가했다.

많은 제약, 생명공학 회사 및 연구 기관은 전반적인 임상 시험 비용을 줄이고 프로세스 속도를 높이기 위해 CRO와 협력하여 연구 연구를 아웃소싱하기 시작했습니다.

- 예를 들어, 2023년 3월 ICON plc는 LEO Pharma와 파트너십을 맺고 임상 연구를 수행하고 피부과 환자를 위한 효과적인 의약품을 개발했습니다.

이전에는 소규모 제약·생명공학 기업의 연구는 자체 연구시설 부족으로 인해 제한적이었다. 그러나 CRO가 증가함에 따라 많은 소규모 신흥 기업에서는 비용 절감을 위해 연구 조사를 아웃소싱하는 경우가 늘어나고 있습니다.

시장 과제

환자 모집 및 유지

참가자를 등록하고 유지하는 것은 여전히 중요한 장애물로 남아 있으며, 이는 종종 일정이 연장되고 비용이 증가하는 결과를 낳습니다.

- 규제 장애물

엄격한 규제 승인 프로세스와 국가별 차이로 인해 시험이 지연되고 시험 비용이 증가할 수 있습니다.

- 윤리적 고려사항

특히 신속한 임상시험과 AI 통합이 증가함에 따라 사전 동의를 보장하고 데이터 개인정보 보호를 유지하며 윤리적 표준을 유지하는 것이 중요합니다. 이러한 요인으로 인해 임상 연구의 시작과 완료가 지연될 수 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

임상시험 시장동향

시장 성장을 촉진하기 위해 제약 및 생명공학 기업의 R&D 투자 증가

많은 의료, 제약,바이오의약품기업들은 기술과 약물 개발에 계속해서 상당한 자원을 투자하고 있습니다. 특히 제약 부문은 혁신적인 치료법을 개발하기 위해 R&D 이니셔티브에 우선순위를 두었습니다. 제약·생명공학 기업들은 R&D 투자를 통해 R&D 효율성 확대에 주력하고 있다.

- 예를 들어, NCBI가 발표한 연구 기사에 따르면, 2021년 미국의 전체 의약품 지출은 2020년 대비 7.7% 증가하여 총 5,769억 달러에 달했습니다.

더욱이, 지난 20년 동안 광범위한 질병을 치료하기 위한 혁신적인 의약품에 대한 임상 연구에 대한 수요가 급격히 증가함에 따라 R&D 지출과 신약 출시 모두 눈에 띄는 성장을 보였습니다.

- 예를 들어, 2021년 4월 의회예산처가 발표한 데이터에 따르면, 제약산업의 연구개발 지출은 2019년 830억 달러에 달해 인플레이션을 감안할 때 1980년대 연간 지출에 비해 10배 증가했습니다.

또한 제약회사들은 효율성을 높이고 이러한 임상시험의 원활한 실행을 보장하기 위해 R&D 활동을 CRO에 아웃소싱하는 경우가 늘어나고 있습니다.

기타 동향

- 인공지능(AI) 통합

제약회사들은 약물 개발 프로세스를 가속화하고, 데이터 분석을 강화하며, 환자 모집 전략을 개선하기 위해 AI를 점점 더 많이 채택하고 있습니다.인공지능의비용과 기간을 줄일 수 있는 잠재력은 전통적인 임상시험 방법론을 변화시키고 있습니다.

- 신흥 시장으로의 전환

인도와 중국과 같은 국가는 다양한 환자 인구와 비용 효율적인 운영 환경으로 인해 임상시험의 매력적인 목적지가 되고 있습니다.

- 분산형 임상시험(DCT)

디지털 건강 기술을 활용하여 원격으로 시험을 수행하는 DCT의 채택이 증가하고 있습니다. 이 접근 방식은 환자 참여를 강화하고 데이터 수집을 간소화하여 기존의 물류 문제를 해결합니다.

코로나19의 영향

코로나19 팬데믹의 영향으로 인해 2020년 팬데믹 기간 동안 시장 성장이 둔화되었습니다. 폐쇄 제한과 제한된 자원으로 인해 많은 임상 연구가 중단되었기 때문입니다. 그러나 제약 및 생명공학 기업은 개발을 위한 파트너십과 협력에 점점 더 중점을 두고 있습니다.백신그리고 코로나19 바이러스 치료제.

- 2021년 1월 ICON plc, BioNTech 및 Pfizer는 임상시험 서비스를 제공하기 위한 실험적인 코로나19 백신 프로그램을 개발하기 위한 파트너십을 발표했습니다.

또한 시장은 폐쇄 제한이 해제되고 효과적인 백신 개발을 목표로 하는 임상 연구가 증가함에 따라 2021년과 2022년에 크게 성장했습니다.

세분화 분석

단계별

연구 연구 아웃소싱에 대한 제약 회사의 투자 증가는 3단계 부문 지배력에 대한 책임이 있습니다.

단계에 따라 시장은 단계 I, 단계 II, 단계 III 및 단계 IV로 구분됩니다.

임상 III 부문은 2026년 전체 시장의 46.95%를 차지할 것으로 추정되는데, 이는 제약 및 생명공학 회사가 임상 연구를 CRO에 아웃소싱하는 데 점점 더 집중하고 있기 때문입니다.

- 예를 들어, 의회예산처(Congressional Budget Office)가 발표한 2021년 기사에 따르면 제약회사는 미국의 3상 임상 연구에 평균 2억 8,200만 달러를 지출했습니다.

2상 부문은 만성 질환의 유병률 증가와 제약회사의 새로운 치료법 R&D 투자 증가로 인해 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 별

암 치료제에 대한 수요 증가로 인해 종양학 부문 주도

응용 분야에 따라 시장은 신장/신장학, 심장학, 대사 장애, 전염병, CNS 장애, 종양학 등으로 분류됩니다.

종양학 부문은 효과적인 암 치료제에 대한 수요 증가로 인해 2026년에 가장 높은 수익을 창출하여 시장을 차지할 것으로 예상됩니다. 이 부문은 2026년 시장 점유율의 29.67%를 차지할 것으로 보인다.

- 예를 들어, Shandong Suncadia Medicine Co., Ltd.는 진행성 악성 종양 치료를 위한 HRS-7058의 안전성과 효능을 연구하기 위해 2024년 4월에 1상 임상시험을 시작했으며 완료일은 2026년 6월로 예상됩니다.

CNS 장애 부문은 CNS 장애 유병률 증가에 힘입어 예측 기간 동안 상당한 CAGR로 성장할 것으로 예상됩니다. 예를 들어, 2024년 3월 세계보건기구(WHO)가 발표한 데이터에 따르면 전 세계적으로 약 3명 중 1명이 신경 질환을 앓고 있습니다.

대사 장애 부문은 예측 기간 동안 크게 성장할 것으로 예상됩니다. 이는 당뇨병 등 만성질환의 유병률이 증가했기 때문이다. 예를 들어, 2020년 OECD-iLibrary가 아시아 태평양 지역에서 발행한 기사에 따르면 약 2억 2,700만 명이 제2형 당뇨병을 앓고 있으며 그 중 절반은 진단을 받지 않은 채 대사 장애 부문에서 CRO 서비스에 대한 수요를 촉진하고 있습니다.

심장학 부문은 예측 기간 동안 4.6%의 CAGR을 기록할 것으로 예상됩니다.

임상 시험 시장 지역 전망

지리를 기반으로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역에서 연구됩니다.

북아메리카

North America Clinical Trials Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 285억 4천만 달러로 전 세계 매출의 43.90%를 차지했으며, 2026년에는 302억 7천만 달러에 이를 것으로 추산됩니다. 제약회사는 의약품 개발을 개선하기 위해 R&D에 대한 지출을 늘려 시장 성장을 주도했습니다.

- 예를 들어 화이자(Pfizer Inc.)는 2024년 R&D에 108억 2,200만 달러를 지출해 2022년 대비 1.3% 성장했습니다.

또한, 2025년 미국이 임상시험 시장을 지배하게 된 것은 CRO가 서비스 제공 강화에 점점 더 집중하고 있기 때문입니다. 미국 시장 규모는 2026년 262억5000만 달러에 이를 것으로 예상된다.

유럽

2025년에 유럽은 세계 시장의 33.60%를 점유하여 218억 4천만 달러의 가치에 도달했으며 2026년에는 231억 달러로 성장할 것으로 예상됩니다. 이 지역은 2026년에 231억 달러로 두 번째로 높은 시장 규모를 차지할 것으로 예상되며 예측 기간 동안 33.60%의 두 번째로 빠른 CAGR 성장을 보일 것으로 예상됩니다. 이 지역의 시장 성장은 선도적인 제약, 생명공학, 의료기술 기업의 R&D 지출 증가에 기인합니다. 2026년 영국 시장 규모는 41억 달러로 추산되며, 2025년 독일 시장은 45억 1천만 달러, 프랑스 시장은 37억 3천만 달러로 예상된다.

- 예를 들어, 2024년 Novartis AG는 R&D에 약 100억 2,200만 달러를 지출했습니다.

아시아 태평양

아시아 태평양 시장은 2025년에 125억 3천만 달러에 도달하여 전체 시장 수익의 19.30%를 차지했으며, 2026년에는 137억 1천만 달러에 도달할 것으로 예상됩니다. 또한, 아시아 태평양 지역 시장은 예측 기간 동안 가장 빠른 CAGR로 확장될 것으로 예상됩니다. 지역 전체에 걸쳐 감염성 및 만성 질환의 유병률이 증가함에 따라 신약에 대한 수요가 촉진되어 시장 성장이 증가할 것으로 예상됩니다. 2026년 중국 시장은 38억7000만 달러로 예상된다. 반면, 2026년 인도는 32억4000만 달러, 일본은 28억1000만 달러로 예상된다.

- 예를 들어, 2023년 12월에 발표된 데이터에 따르면 인도 인구의 약 35.0%가 당뇨병 및 심장 관련 질환을 포함한 만성 질환을 앓고 있습니다.

나머지 세계

라틴 아메리카, 중동 및 아프리카 시장은 비용 효율적인 연구 수행을 목표로 이 지역에서 연구를 수행하는 의료 회사의 초점이 높아짐에 따라 크게 성장할 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

주요 시장 점유율을 확보하기 위해 신제품 출시를 위한 R&D에 중점을 두고 있는 제약회사

IQVIA Inc., Icon plc 및 Syneos Health는 시장에서 저명한 기업 중 하나이며 2024년에 글로벌 시장 점유율의 상당 부분을 차지했습니다.

IQVIA Inc.는 R&D 서비스 향상에 중점을 두고 2024년에 상당한 시장 점유율을 차지했습니다.

- 예를 들어, 2021년 11월 IQVIA Inc.는 시장 통찰력을 향상하기 위한 기반으로 데이터 집계 전략을 발표했습니다. 이 이니셔티브는 회사가 데이터와 서비스를 통합하여 환자 치료 결과와 운영 효율성을 개선하는 데 도움이 되었습니다.

Parexel International Corporation, Thermo Fisher Scientific Inc. 및 Medpace와 같이 시장에서 활동하는 다른 주요 플레이어는 시장 입지를 강화하기 위해 서비스 확장 및 파트너십과 같은 다양한 전략적 개발을 강조합니다.

키 목록프로파일링된 임상 시험 회사

- IQVIA Inc.(미국)

- Laboratory Corporation of America Holdings(미국)

- 써모 피셔 사이언티픽(주). (우리를.)

- 파렉셀 인터내셔널 코퍼레이션(미국)

- Medpace Holdings, Inc.(미국)

- 아이콘 PLC(아일랜드)

- 시네오스헬스(우리를.)

- WuXi AppTec (중국)

- 찰스 리버 연구소(우리를.)

주요 산업 발전

- 2024년 6월– Thermofisher Scientific Inc.는 급성 골수성 백혈병(AML) 및 골수이형성증후군(MDS) 치료 치료제에 대한 임상 연구를 강화하기 위해 국립 암 연구소(NCI)와 파트너십을 맺었습니다.

- 2024년 6월– 아이큐비아(IQVIA Inc.)는 다양한 유형의 임상시험을 위해 시험 현장에서 필요한 주요 시스템과 작업에 대한 싱글 사인온(SSO) 및 단일 대시보드 역할을 하는 플랫폼인 One Home for Sites의 출시를 발표했습니다.

- 2024년 6월– Laboratory Corporation of America Holdings는 임상 시험 속도를 높이기 위해 고안된 실험실 서비스인 Labcorp Global Trial Connect를 출시했습니다.

- 2023년 12월– Thermo Fisher Scientific Inc.는 약물 감시 사례 처리 및 안전 데이터 관리를 최적화하는 클라우드 기반 CorEvidence를 출시했습니다.

- 2021년 12월– Laboratory Corporation of America Holdings가 Toxikon Corporation을 인수하여 비임상 개발 포트폴리오를 강화했습니다.

- 2021년 11월– Icon plc는 4개국 6개 연구 사이트와의 새로운 파트너십을 통해 Accellacare 사이트 네트워크의 범위와 기능을 확장한다고 발표했습니다.

보고서 범위

임상 시험 시장 보고서는 자세한 경쟁 환경을 제공합니다. 여기에는 임상 시험 횟수와 파트너십, 합병, 인수와 같은 주요 산업 발전이 포함됩니다. 또한 시장의 신제품 출시와 같은 핵심 사항에 중점을 둡니다. 또한 이 보고서는 다양한 부문에 대한 지역 분석, 주요 업체의 회사 프로필 및 시장 동향을 다룹니다. 이 보고서는 시장 성장에 기여하는 정량적 및 질적 통찰력으로 구성됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 7.20% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

단계별

|

|

애플리케이션 별

|

|

|

지역별

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 세계 시장 규모는 2025년 649억4000만 달러에서 2034년에는 1207억5000만 달러에 이를 것으로 예상된다.

2025년 시장 가치는 285억 4천만 달러에 이르렀습니다.

시장은 예측 기간 동안 7.20%의 CAGR을 보일 것으로 예상됩니다.

Phase III 부문은 단계별로 시장을 선도합니다.

시장을 이끄는 주요 요인은 만성 질환의 유병률 증가와 임상 시험 횟수의 증가입니다.

IQVIA Inc., Icon plc 및 Syneos Health가 시장의 선두주자입니다.

임상 시험은 새로운 의학적 치료법, 약물 또는 장치가 사람들에게 어떻게 작용하는지 테스트하기 위해 수행되는 연구입니다. 이는 새로운 접근 방식이 안전하고 효과적이며 기존 옵션보다 나은지 여부를 결정하는 데 도움이 됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 151

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.