상용 항공기 엔진 제어 애프터마켓, 크기, 점유율 및 산업 분석, 구성 요소별(FADEC 프로세서, 추력 제어 센서, 연료 계량 밸브, 시동 제어 장치, 역방향 액추에이터, 유압 제어 장치, 추력 레버 인코더, 연료 흐름 조절기, 역방향 추력 액추에이터, 스마트 추력 리졸버, 연료 제어 장치, 디지털 시작 컨트롤러, 역방향 제어 밸브 및 기타), 제공별(MRO 서비스 및 리퍼브 부품), 항공기별 제품군(A220, A320, A330, A350, A380, ATR 42/72, B737, B747, B767, B777, B787 및 기타) 및 지역 예측 2025~2045

주요 시장 통찰력

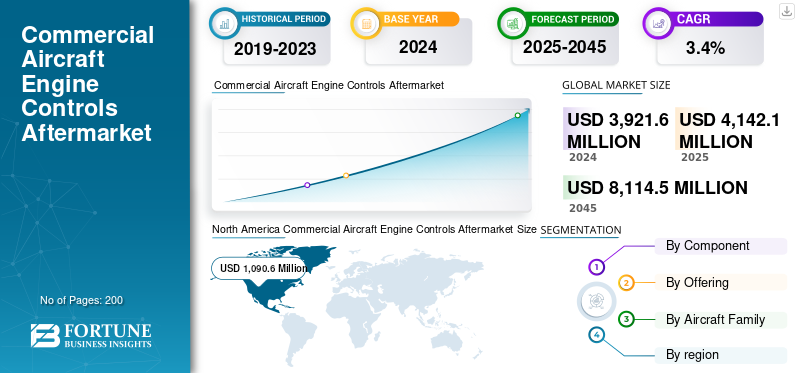

상업용 항공기 엔진 제어 부품 시장 규모는 2024년에 39억 2160만 달러로 평가되었습니다. 시장은 2025년 41억 4210만 달러에서 2045년까지 81억 1450만 달러로 성장하여 예측 기간 동안 CAGR 3.4%를 나타낼 것으로 예상됩니다. 북미는 2024년 27.81%의 시장 점유율로 전 세계 상업용 항공기 엔진 제어 부품 시장을 장악했습니다.

상업용 항공기 엔진 제어 부품시장은 추력, 연료 흐름, 터빈 온도 및 전반적인 효율성을 관리하여 엔진 성능을 조절하는 메커니즘을 다루고 있습니다. 현대 항공기는 정밀성과 안전성을 보장하기 위해 고급 FADEC(Full Authority Digital Engine Control) 장치를 사용합니다. 상업항공기 엔진제어 부품시장 시장에는 검사, 소프트웨어 갱신, 센서 교정 및 부품 교체를 포함하여 이러한 시스템을 내항성이 있고 안정적이며 항공 규정을 준수하도록 유지하는 MRO(유지보수, 수리 및 분해 검사) 서비스가 포함됩니다. 이와 동시에 리퍼브 부품 시장은 작동 요구 사항을 충족하기 위해 센서, 액추에이터 및 프로세서와 같은 재사용 엔진 제어 구성 요소를 재조정하고 인증하는 것으로 구성됩니다. 이 부문은 운영자에게 새로운 부품에 대한 비용 효율적이고 보다 지속 가능한 옵션을 제공합니다.

상업용 항공기 엔진 제어 애프터마켓의 주요 업체로는 GE Aerospace, Safran, Collins Aerospace, Honeywell 및 Pratt & Whitney가 있습니다. 이들 회사는 지속적인 혁신, 전략적 협력, 애프터마켓 서비스 네트워크 확장을 통해 시장 성장을 촉진하고 있습니다. 예측 유지보수, 인공지능 기반 상태 모니터링, 디지털 트윈 등 첨단 디지털 기술을 통해 엔진 제어 시스템의 신뢰성을 향상하고 항공기 가동 중단 시간을 최소화합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

MRO에 대한 글로벌 수요 증가 서비스 시장 성장을 주도하고 있습니다.

전 세계적으로 상업용 및 군용 항공기의 빠른 성장과 새로운 엔진 제어 장치 교체에 드는 상당한 비용으로 인해 MRO 서비스 및 정밀 검사 부품에 대한 수요가 증가하고 있습니다. 운영자와 항공사는 안전 및 규제 요구 사항을 유지하면서 운영 비용을 줄여야 한다는 지속적인 압력을 받고 있으며, 이로 인해 리퍼브 FADEC 장치, 센서 및 액추에이터에 대한 수요가 가속화되고 있습니다.

또한, 팬데믹 이후 회복 후 비행 시간이 늘어나 유지 관리 주기가 더 자주 발생하고 있으며, OEM 및 독립 MRO 제공업체는 더 빠른 처리 시간을 제공하기 위해 서비스 네트워크를 늘리고 있습니다. 결과적으로 차량 확장, 비용 경제 및 규정 준수 요구 사항이 시장 성장을 촉진하고 있습니다.

- 예를 들어, 2023년 3월 GE Aerospace와 Emirates는 Emirates의 엔진 제어 시스템 MRO 지원 및 부품 개조에 대한 장기 계약을 체결했습니다. 이번 계약의 목적은 보잉 777과 에어버스 A380의 주요 운항사인 에미레이트 항공의 부품 가용성을 개선하고 공급망을 단축하며 수명주기 비용을 줄이는 것입니다.

시장 제약

높은 인증 비용과 공급망 문제로 인해 시장 성장이 저해되고 있습니다.

MRO 및 리퍼브 부품 시장이 성장하고 있습니다. 그러나 높은 인증 비용과 러시아-우크라이나 분쟁, 미국 관세 전쟁으로 인한 공급망 혼란으로 인해 성장이 둔화되고 있습니다. 가장 큰 과제는 인증 및 규제 승인 과정이 길어져서 개조에 비용과 시간이 많이 걸리고 소규모 업체가 경쟁에 어려움을 겪는다는 것입니다.

또한 특히 FADEC 장치 및 전자 부품 및 원자재 조달에 있어 공급망 중단이 발생합니다.센서, 리드 타임이 늘어납니다. 항공사에서는 새 OEM 부품에 비해 신뢰성과 수명이 남아 있기 때문에 수리된 부품에 대해서도 우려하고 있습니다. 또한, 증가하는 인건비 및 유지 관리 비용과 최신 디지털 엔진 제어 시스템의 복잡성으로 인해 재정 및 운영 부담이 가중되어 빠른 시장 침투가 방해를 받고 있습니다.

- 예를 들어, 2022년 9월 유럽 MRO 제공업체는 러시아-우크라이나 분쟁으로 인한 반도체 부족으로 인해 리퍼브 엔진 제어 부품 배송이 지연되었다고 보고하여 애프터마켓 부문의 공급망 취약성을 부각시켰습니다.

시장 기회

디지털화와 지속 가능성은 시장에서 강력한 기회를 창출합니다

예측 유지 관리, AI 기반 진단, 디지털 트윈과 같은 디지털 기술의 성장으로 MRO 제공업체는 결함을 더 일찍 감지하고 가동 중지 시간을 최소화할 수 있습니다. 항공사는 점점 더 비용 효율적이고 지속 가능한 솔루션을 찾고 있으며, 그 결과 부품 수명 주기를 늘리고 낭비를 최소화하는 리퍼브 FADEC 장치, 센서 및 액추에이터에 대한 수요가 증가하고 있습니다. 규제 기관과 항공사가 탄소 배출 감소와 순환 경제 솔루션에 중점을 두면서 리퍼브 부품 시장은 핵심 성장 동력이 될 수 있는 좋은 위치에 있습니다.

또한 OEM 지원 및 MRO 사이트의 성장이 빠르게 성장하고 있으며 아시아 태평양, 중동 및 아프리카와 같은 시장에서는 이 지역의 차량 확대에 서비스를 제공하기 위해 막대한 투자를 하고 있습니다.

- 예를 들어, 2023년 6월 Collins Aerospace는 엔진 제어 시스템을 위한 디지털 예측 유지 관리 솔루션을 출시하여 항공사가 예정에 없는 제거를 줄이고 리퍼브 부품 사용을 최적화하여 비용 절감 및 지속 가능성 목표를 직접적으로 지원할 수 있도록 했습니다.

상업용 항공기 엔진 제어 부품시장 동향

엔진 제어 시스템의 디지털 MRO 및 지속 가능한 개조를 향한 전환

디지털 및 예측 기술과 MRO 서비스의 통합을 통해 엔진 제어 시스템의 실시간 모니터링 및 예방 유지 관리가 가능합니다. MRO 제공업체와 항공사는 엔진 상태 점검을 간소화하고 서비스 간격을 연장하기 위해 점점 더 AI, IoT 센서 및 디지털 트윈을 사용하고 있습니다.

리퍼브 및 친환경 인증 부품의 수용이 증가하는 것은 항공 비용 제약과 항공사의 지속 가능성 의무로 인해 촉진되는 또 다른 주요 추세입니다. OEM 및 독립 서비스 제공업체도 처리 시간을 최소화하고 중동 및 아시아 태평양 지역에서 빠르게 성장하는 차량을 지원하기 위해 지역 MRO 센터를 개발하고 있습니다. 또한 FADEC 및 고급 전자 시스템의 복잡성이 증가함에 따라 전문 기술자 교육 및 전략적 OEM-MRO 파트너십이 추진되어 애프터마켓 환경이 변화하고 있습니다.

- 예를 들어, 2024년 2월 Lufthansa Technik은 AI 기반 진단과 리퍼브 부품 프로그램을 결합하여 항공사 고객에게 더 빠르고 지속 가능한 솔루션을 제공하는 디지털 엔진 제어 부품 수리 서비스 확장을 발표했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아-우크라이나 분쟁의 영향

러시아와 우크라이나의 분쟁은 상업용 항공기 엔진 제어 부품 시장에 단기 및 장기적으로 큰 영향을 미쳤습니다. 러시아 제재로 인해 엔진 제어 시스템과 같은 서구에서 생산된 항공기 부품의 가용성이 제한되어 러시아 항공사는 개조된 부품에 크게 의존하고 항공기 운항을 유지하기 위해 부품을 활용하게 되었습니다. 국제적으로 분쟁으로 인해 공급이 중단되었습니다.반도체FADEC 및 전자 엔진 제어 부품에 필수적인 원자재로 인해 MRO 서비스의 리드 타임과 가격이 증가합니다. 동시에 연료 및 운영 비용의 증가로 인해 전 세계 항공사는 비용 절감형 재생 부품과 최적화된 유지 관리 주기에 더욱 중점을 두게 되었습니다. 이로 인해 일부 지역에서는 간접적으로 수요가 증가하고 다른 지역에서는 공급이 제한되어 역학이 형성되었습니다.

세분화 분석

구성요소별

FADEC는 최신 제트 엔진의 주요 역할로 인해 해당 부문을 지배합니다.

구성 요소 세그먼트는 FADEC 프로세서(듀얼 코어 모듈, 듀얼 채널 FADEC 및 AI 통합 FADEC), 추력 제어 센서, 연료 계량 밸브, 시동 제어 장치, 리버서 액추에이터, 유압 제어 장치, 추력 레버 인코더, 연료 흐름 조절기, 역추력 액추에이터, 스마트 추력 리졸버, 연료 제어 장치, 디지털 스타트 컨트롤러, 리버서 제어 밸브, 광섬유 추력 센서, 적응형 연료 컨트롤러, 전기 스타터-발전기 및 복합 리버서 액추에이터로 나뉩니다.

FADEC(Full Authority Digital Engine Control) 프로세서 부문은 상업용 항공기 엔진 제어 애프터마켓 시장에서 가장 큰 점유율을 차지하고 있습니다. 이는 현대 제트 엔진의 주요 두뇌 역할을 하며 추력, 연료 효율성, 배출 및 안전 기능을 제어하기 때문입니다. 현대 항공기에는 거의 모두 FADEC가 장착되어 있으며, 2015년 이후 인도된 상용 항공기의 85% 이상이 디지털 FADEC 시스템을 사용하고 있습니다. 듀얼 코어 모듈, 듀얼 채널 이중화, AI 기반 FADEC와 같은 고급 FADEC 구성은 예측 유지 관리, 엔진 상태 모니터링, 보다 엄격한 연료 효율성 및 배기가스 규제 충족에 매우 중요합니다.

전 세계적으로 차량 수가 증가함에 따라 FADEC는 가장 큰 애프터마켓 수요 부문으로, 2024년 엔진 제어 MRO 수익의 26.82% 이상을 차지할 것으로 추산되며 주요 구성 요소 부문입니다.

예를 들어, 2023년 9월 Safran은 Airbus A320neo 및 Boeing 737 MAX 항공기의 엔진 성능과 효율성을 향상시키기 위해 이전 FADEC 3 시스템보다 10배 더 많은 컴퓨팅 성능을 제공하는 새로운 FADEC 4 프로세서를 출시했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

제공으로

MRO 서비스 부문은 높은 빈도의 검사 필요성으로 인해 시장을 지배합니다.

제공을 통해 시장은 MRO 서비스 및 리퍼브 부품(USM 및 PMA) 부문으로 세분화됩니다.

MRO 서비스 부문은 상업용 항공기 엔진 제어 애프터마켓 시장을 장악하고 있습니다. 이는 항공기 수명주기 전반에 걸쳐 FADEC 프로세서, 센서 및 액추에이터의 정기적인 검사, 교정, 수리 및 교체를 요구하는 엄격한 규제 의무를 항공사와 운영자가 준수해야 하기 때문입니다. 주기적으로 발생하는 부품 판매와 달리 MRO 서비스는 비행 시간 및 유지 관리 주기와 연계하여 반복적인 수요를 생성하므로 보다 일관된 수익원이 됩니다. 팬데믹 이후 글로벌 항공기가 확대되고 항공기 활용도가 높아지면서 시기적절한 MRO 지원에 대한 수요는 더욱 커질 것으로 예상됩니다.

- 예를 들어, 2025년 7월 GE Aerospace는 항공사가 구형 항공기의 수명을 연장하고 배송이 지연됨에 따라 애프터마켓 지원 서비스에 대한 수요가 급증함에 따라 2025년 수익 예측을 상향 조정했습니다.

부품 및 서비스에서 매출의 70% 이상을 창출하는 GE Aerospace 상용 엔진 사업부는 2분기 수익이 33% 증가한 22억 3천만 달러, 매출이 30% 증가한 79억 9천만 달러를 기록했다고 발표했습니다. 이는 MRO 서비스 수요가 재무를 주도하고 있음을 강조합니다.

항공기 계열별

보잉 737 제품군(클래식/NG/MAX) 세그먼트 단거리 및 중거리 노선에 널리 사용되어 시장을 장악

항공기 제품군 측면에서 시장은 Airbus A220(ex-CSeries), Airbus A320 제품군(ceo/neo), Airbus A330(ceo/neo), Airbus A350, Airbus A380, ATR 42/72, Boeing 737 제품군(Classic/NG/MAX), Boeing 747, Boeing 767, Boeing 777, Boeing 787, Bombardier CRJ 시리즈, COMAC C919, De Havilland Dash 8(Q 시리즈), Embraer E-Jets(E1/E2) 및 Sukhoi Superjet 100.

보잉 737 제품군(Classic/NG/MAX)은 상용 항공기 엔진 제어 부품 시장을 장악하고 있습니다. 이는 전 세계적으로 8,000대 이상의 항공기가 운용되고 있는 세계 최대 규모의 상용 항공기 제품군을 대표하기 때문입니다. 단거리 및 중거리 노선에서 광범위하게 사용되므로 많은 항공사와 운영업체에게 이상적인 선택이 되며, 광동체에 비해 활용도가 높고 유지 관리 주기가 짧아집니다. 대규모 설치 기반, 많은 비행 사용량, 엄격한 규제 유지 관리 요구 사항으로 인해 Boeing 737 애프터마켓 내 애프터마켓 MRO 서비스 및 리퍼브 엔진 제어 부품에 대한 수요가 지속적으로 증가하고 있습니다.

- 예를 들어, 2025년 1월 ST 엔지니어링은 대한항공의 보잉 737 MAX 항공기에 구동되는 CFM LEAP-1B 엔진을 서비스하기 위한 5년 MRO 계약을 체결했습니다. 이 계약에는 싱가포르 시설의 신속한 서비스 및 성능 복원 방문이 포함되어 CFM의 개방형 MRO 생태계 내에서 프리미어 MRO 제공업체로서의 역할을 강화합니다.

상업용 항공기 엔진 제어 부품시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카 전역에서 연구됩니다.

North America Commercial Aircraft Engine Controls Aftermarket Size, 2024 (USD Million) 이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 Boeing 및 Airbus 항공기의 대규모 설치 기반, GE Aerospace, Honeywell 및 Collins와 같은 회사의 강력한 OEM 존재, 현대적인 MRO 인프라로 인해 시장을 지배하고 있습니다. 유럽은 Safran 및 Lufthansa Technik과 같은 주요 업체의 존재와 엔진 제어 유지 관리에 대한 반복적인 수요를 보장하는 엄격한 규제 표준에 의해 추진되는 두 번째로 큰 시장입니다.

아시아 태평양 지역은 중국, 인도, 동남아시아의 선대 증가 속도에 힘입어 두 번째로 빠르게 성장하는 지역입니다. 이 지역에서는 저비용 항공사 활동의 증가로 MRO 및 중고 부품 활용이 촉진됩니다.

중동 및 아프리카는 UAE, 카타르, 터키에 전략적으로 위치한 MRO 허브의 지원을 받아 현지 및 대중교통 차량에 서비스를 제공하면서 가장 빠르게 성장하는 지역이 될 것으로 예상됩니다. 라틴 아메리카는 차량 갱신과 저가형 리퍼브 부품 사용 증가에 힘입어 꾸준한 성장을 보이고 있습니다.

전반적으로 이러한 역학은 성숙한 서구 애프터마켓과 아시아 태평양 및 중동 지역의 강력한 성장 잠재력을 반영합니다.

- 예를 들어, 2025년 2월 Reuters는 최근 보고서에서 Airbus, Collins Aerospace, Pratt & Whitney 및 Rolls-Royce가 서부 공급 중단을 해결하기 위해 Hical Technologies 및 JJG Aero와 같은 인도 공급업체로부터 부품 소싱을 크게 늘렸다고 밝혔습니다. 아시아태평양 항공우주 부문은 번성하고 있으며, 2024년 수익은 2019년 수준보다 54% 더 높을 것으로 예상되며, 이는 제조 및 MRO 활동 모두에서 이 지역의 전략적 중요성이 커지고 있음을 강조합니다.

경쟁 환경

주요 플레이어는 시장 점유율을 높이기 위해 장기 서비스 계약을 체결하고 있습니다.

상업용 항공기 엔진 제어 애프터마켓 시장은 GE Aerospace, Pratt & Whitney, Safran, Collins Aerospace 및 Honeywell과 같은 OEM이 지배하고 있습니다. 이들의 리더십은 시장 점유율 확보에 도움이 되는 독점 소프트웨어, 글로벌 서비스 네트워크 및 장기 서비스 계약에 대한 통제에 의해 주도됩니다. MTU Maintenance, Lufthansa Technik, ST Engineering 및 StandardAero와 같은 대규모 독립 MRO 제공업체는 더 빠른 처리 시간, 유연한 작업 범위, 사용 가능한 자재에 대한 액세스를 제공함으로써 경쟁하고 있으며, 이는 혼합되거나 노후된 차량을 관리하는 운영자에게 특히 매력적입니다.

틈새 수리점과 지역 MRO는 특수 부품 수준 수리에 중점을 두는 반면, Heico, Wencor, TransDigm과 같은 부품 공급업체는 PMA 및 리퍼브 부품을 통해 비용 절감을 추구합니다. 전반적으로 OEM은 수명 주기 제어 및 데이터 소유권을 통해 경쟁 우위를 유지하는 반면, 독립 MRO 및 부품 전문 기업의 성장은 비용 효율적이고 유연하며 지속 가능한 애프터마켓 솔루션을 제공함으로써 주도됩니다.

키 목록상업용 항공기 엔진 제어 부품시장 플레이어 프로필

|

SR. 아니요 |

MRO 서비스 및 리퍼브 부품 회사 |

MRO 서비스 제공업체 |

리퍼브 부품 공급업체 |

|

|

1 |

엘루프트한자 테크닉 AG(독일) |

프랫 앤 휘트니(RTX)(미국) |

하이코 에어로스페이스(미국) |

|

|

2 |

MTU 에어로 엔진(독일) |

GE 에어로스페이스(미국) |

웬코 그룹(미국) |

|

|

3 |

StandardAero(미국) |

Safran 항공기 엔진(Safran Nacelles)(프랑스) |

트랜스다임그룹 자회사(미국) |

|

|

4 |

ST엔지니어링 항공우주(싱가포르) |

롤스로이스 plc. (영국) |

AAR Corp. (부품 무역 회사) (미국) |

|

|

5 |

에스알테크닉스(스위스) |

Collins Aerospace(RTX)(미국) |

AvAir (미국) |

|

|

6 |

|

하니웰 에어로스페이스(미국) |

|

|

주요 산업 발전

- 2025년 4월- Pratt & Whitney는 GTF(Geared Turbofan) 엔진 부품의 수리를 간소화하기 위해 3D 프린팅 기술을 구현하여 처리 시간을 60% 이상 단축했습니다. 이 회사는 향후 5년 동안 약 1억 달러 상당의 부품을 회수할 것으로 예상하고 있으며 MTU Aero Engines 및 Delta Tech Ops와의 새로운 계약을 통해 MRO 역량을 확장했습니다.

- 2025년 3월- 호주 특별 보고서는 퀸즈랜드 주가 지역 MRO 허브로 빠르게 자리매김하고 있다고 밝혔습니다. 300개가 넘는 항공우주 기업이 이미 국가 MRO 활동의 31%와 약 18,400개의 항공 관련 일자리에 기여하고 있는 가운데, 이 지역은 아시아 태평양 시장에서 연간 4%로 예상되는 항공기를 더 많이 확보하는 것을 목표로 하고 있습니다.

- 2025년 8월- Odisha 주 내각은 Air Works India가 주도하는 Biju Patnaik 국제공항(BPIA)에 MRO 시설 건설을 승인했습니다. 960만 달러의 인센티브 패키지와 1,800만 달러의 투자를 바탕으로 인도 동부 최초의 이 시설은 항공 MRO 부문에서 인도의 예상 성장을 지원하는 데 중추적인 역할을 할 것으로 예상됩니다.

- 2022년 4월- Lufthansa Technik은 Boeing 737 NG 항공기에 대한 AVIATAR 건강 모니터링 포트폴리오를 크게 확장하여디지털 진단적극적인 매장 방문이 가능합니다.

- 2024년 7월- GE Aerospace는 글로벌 MRO 및 부품 수리 시설을 확장 및 업그레이드하고 LEAP/CFM 역량과 TAT를 강화하기 위해 향후 5년간 약 10억 달러를 투자할 것이라고 발표했습니다.

보고서 범위

연구 보고서는 시장에 대한 자세한 분석을 제공하고 주요 플레이어, 제품, 개체 및 최종 사용자와 같은 주요 측면을 강조합니다. 또한 이 보고서는 상업용 항공기 엔진 제어, 애프터마켓 동향, 경쟁 환경, 시장 역학, 제품 가격, 지역 분석, 시장 참여자 및 경쟁 환경에 대한 통찰력을 제공하는 동시에 업계 성장의 주요 동인을 강조합니다. 위에 언급된 요소 외에도 이 보고서는 최근 몇 년 동안 시장 규모에 기여한 여러 가지 직간접적인 영향을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2019-2045 |

|

기준 연도 |

2024년 |

|

추정연도 |

2025년 |

|

예측기간 |

2025년부터 2045년까지 |

|

역사적 기간 |

2019-2023 |

|

성장률 |

2025년부터 2045년까지 CAGR 3.4% |

|

단위 |

가치(백만 달러) |

|

분할 |

구성요소별 · FADEC 프로세서 o 듀얼 코어 모듈 o 듀얼 채널 FADEC o AI 통합 FADEC · 추력 제어 센서 · 연료 계량 밸브 · 제어 장치 시작 · 리버서 액츄에이터 · 유압 제어 장치 · 추력 레버 인코더 · 연료 흐름 조절기 · 스러스트 리버서 액츄에이터 · Smart Thrust Resolver · 연료 제어 장치 · 디지털 시작 컨트롤러 · 리버서 제어 밸브 · 광섬유 추력 센서 · 적응형 연료 컨트롤러 · 전기 스타터-발전기 · 복합 리버서 액츄에이터 |

|

제공물별 · MRO 서비스 · 리퍼브 부품 o USM o PMA |

|

|

항공기 계열별 · Airbus A220(예: CSeries) · Airbus A320 제품군(CEO/NEO) · 에어버스 A330 (CEO/NEO) · 에어버스 A350 · 에어버스 A380 · ATR 42/72 · 보잉 737 제품군(클래식/NG/MAX) · 보잉 747 · 보잉 767 · 보잉 777 · 보잉 787 · Bombardier CRJ 시리즈 · COMAC C919 · De Havilland Dash 8(Q-시리즈) · 엠브라에르 E-제트(E1/E2) · 수호이 슈퍼제트 100 |

|

|

지역별 · 북미(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 미국(구성요소별) o 캐나다(구성요소별) · 유럽(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 영국(구성요소별) o 독일(구성요소별) o 프랑스(구성요소별) o 러시아(구성요소별) o 유럽 나머지 지역(구성 요소별) · 아시아 태평양(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 중국(구성요소별) o 인도(구성요소별) o 일본(구성요소별) o 한국(구성요소별) o 기타 아시아 태평양 지역(구성 요소별) · 중동 및 아프리카(구성 요소별, 제품별, 항공기 제품군별 및 국가별) o 사우디아라비아(구성요소별) o 이스라엘(구성요소별) o 터키(구성요소별) o 중동 지역(구성 요소별) · 라틴 아메리카(구성 요소별, 제공 항목별, 항공기 제품군별 및 국가별) o 브라질(구성요소별) o 나머지 라틴 아메리카(구성 요소별) |

자주 묻는 질문

Fortune Business Insights 연구에 따르면, 글로벌 시장 가치는 2024년에 39억 2160만 달러였으며, 2045년에는 81억 1450만 달러로 성장할 것으로 예상됩니다.

시장은 예측 기간(2025~2045) 동안 연평균 성장률(CAGR) 3.4%로 성장할 것으로 예상됩니다.

업계 상위 10개 업체는 Honeywell Aerospace, Safran Aerosystems, Liebherr-Aerospace, Collins Aerospace(Raytheon Technologies), Parker Aerospace, ST Engineering입니다. AAR Corp., Lufthansa Technik, SR Technics, Wencor Group 및 HAECO Group은 서비스 포트폴리오, 지역 입지 및 산업 경험과 같은 매개변수를 기반으로 합니다.

북미가 시장을 장악하고 있습니다.

MRO 서비스에 대한 수요가 전 세계적으로 증가하는 것은 시장 성장을 이끄는 핵심 요소입니다.

높은 인증 비용과 공급망 문제는 시장 성장을 방해하는 주요 요인입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2019-2045

- 2024

- 2019-2023

- 200

20% 무료 맞춤 설정 받기

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서