상업용 차량 자동차 차축 시장 규모, 점유율 및 산업 분석, 차축 유형별(전방 차축, 후방 차축, 구동 차축, 데드 차축 및 리프트/태그 차축), 구동 유형별(단일 구동 차축, 탠덤 구동 차축 및 다중 구동 차축), 차량 유형별(경상용차(LCV), 중형 상용차(MCV), 대형 상용차(HCV) 및 버스 및 코치), 차축 재료별(합금강 차축, 탄소강 차축 및 경량/복합 차축) 및 지역 예측(2026~2034년)

상용차 자동차 차축 시장 규모 및 향후 전망

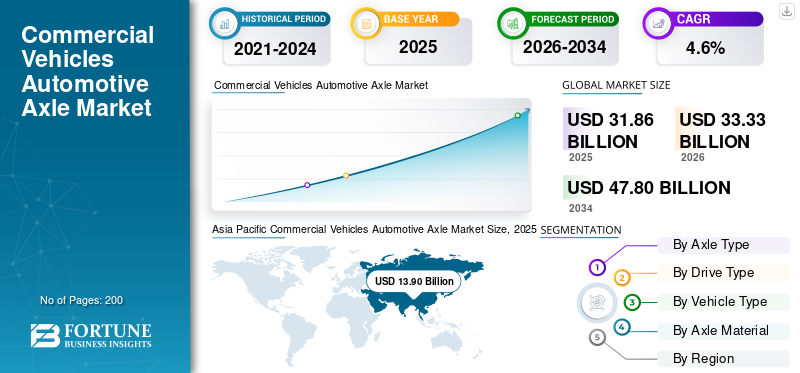

전 세계 상용차 자동차 차축 시장 규모는 2025년 318억 6천만 달러로 평가되었습니다. 시장은 2026년 333억 3천만 달러에서 2034년까지 478억 8천만 달러로 성장하여 예측 기간 동안 CAGR 4.6%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 43.63%의 시장 점유율로 상용차 자동차 축 시장을 지배했습니다.

상업용 차량 자동차 차축은 트럭, 버스, 밴, 트레일러 및 대형 차량에 사용되는 내력, 동력 전달 차축 시스템입니다. 이는 차량 중량을 지지하고, 바퀴를 연결하고, 토크를 전달하고, 조향 또는 견인을 가능하게 하며, 물류, 건설, 광업, 지방자치단체 및 승객 운송 응용 분야 전반에 걸쳐 탑재하중, 제동 및 도로 스트레스 조건에서 안정성을 유지하는 데 도움이 됩니다. 시장 성장은 화물 이동 증가, 상업용 차량 교체, 인프라 건설, 채굴 활동 및 전자상거래 배송 네트워크 확장으로 뒷받침됩니다. 대형 트럭이 더 높은 가치의 탠덤, 구동, 데드 및 리프트/태그 액슬을 사용함에 따라 액슬 수요도 증가합니다. 전기화는 통합 e-액슬, 경량 소재, 회생 제동 호환성 및 다음을 위한 액슬 설계 시스템을 통해 가치를 더하고 있습니다.전기 트럭그리고 버스.

주요 업체로는 Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF, American Axle, Hyundai Transys, JTEKT 및 Bharat Forge가 있습니다. 이들 회사는 기존 기계식 차축에서 통합 차축 시스템, 전기 차축, 경량 차축 구조, 트레일러 인텔리전스, 브레이크 통합 및 중부하 작업, 전기화 및 차량 서비스 수요를 충족하기 위한 애프터마켓 확장으로의 전환을 묘사하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

상업용 차량 자동차 차축 시장 주요 시사점

- 2025년 시장 규모: 318억 6천만 달러

- 2026년 시장 규모: 333억 3천만 달러

- 2034년 예상 시장 규모: 478억 달러

- CAGR: 2026~2034년 4.6%

- 2025년 아시아 태평양 지역은 43.63%의 점유율로 시장을 장악했습니다.

- 드라이브 액슬 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다.

- 단일 드라이브 액슬 부문은 2025년에 가장 큰 시장 점유율을 차지했습니다.

북아메리카

시장은 대형 화물 차량, 차량 현대화, 상용차 전기화에 대한 강력한 수요에 의해 주도됩니다.

아시아 태평양

상용차 생산과 화물운송 확대에 힘입어 2025년 시장 규모는 139억 달러에 달했다.

유럽

시장은 첨단 트럭 제조, 경량 차축 채택, 전기 상용차로 뒷받침됩니다.

우리를.

시장은 대형 트럭 생산과 첨단 차축 기술을 바탕으로 2026년까지 79억 9천만 달러에 이를 것으로 예상됩니다.

일본

시장은 첨단 경상용차와 전기 트럭에 대한 수요에 힘입어 2026년까지 16억 달러에 이를 것으로 예상됩니다.

자세히 알아보기

상업용 차량 자동차 차축 시장 동향

전동 액슬 통합에게상업용 차량 구동계 설계 변경

상용차 OEM이 컴팩트한 드라이브트레인 레이아웃, 더 나은 패키징, 향상된 효율성을 추구함에 따라 전기 액슬 통합은 중요한 추세가 되고 있습니다. 공급업체는 차축을 기계적 하중 지지 부품으로만 취급하는 대신 모터, 기어, 제어 장치 및 전력 전자 장치를 차축 기반 e-파워트레인 시스템에 통합하고 있습니다. 이는 구동계의 복잡성을 줄이고 섀시 공간을 확보하여 전기 트럭, 버스 및 도시 배달 차량을 지원합니다.배터리. 또한 특히 중형 및 대형 작업에서 차량당 액슬 값을 높입니다.

2023년 5월, ZF는 상용차용 모듈식 통합 차축 기반 e-파워트레인인 AxTrax 2를 전 세계적으로 출시했으며, 유럽과 미국에서 생산이 계획되어 있습니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

차축 수요를 지원하기 위해 화물, 건설, 대형 트럭 생산 확대

모든 상용차에는 하중 지지, 토크 전달 및 도로 안정성을 위한 차축 시스템이 필요하기 때문에 트럭, 버스, 트레일러 및 대형 차량 생산량이 증가하면 상용차 차축 수요도 늘어납니다. 대형 트럭은 구동 액슬, 탠덤 액슬, 데드 액슬, 리프트/태그 액슬 등 더 복잡한 액슬 구성을 사용한다는 점에서 특히 강력한 가치 수요를 창출합니다. 건설, 광업, 장거리 물류, 라스트 마일 배송 역시 활용도가 높아 교체 수요가 증가하고,상업용 차량자동차 액슬 시장의 성장.

2025년 1월 ACEA는 2024년 EU 밴 판매량이 8.3% 증가하고 버스는 9.2% 증가한 반면 트럭은 6.3% 감소했다고 보고했는데, 이는 혼합되어 있지만 활발한 상업용 차량 수요를 보여줍니다.

시장 제약

높은 원자재 및 제조 비용 압박으로 마진 확대 제한

상업용 차량 차축에는 고강도 강철, 합금강, 단조 부품, 정밀 가공, 열처리, 베어링, 하우징, 차동 장치, 제동 또는 서스펜션 인터페이스가 필요합니다. 이로 인해 시장은 철강 가격, 에너지 비용, 인건비, 가공 능력 및 물류 중단에 민감하게 됩니다. 더 높은 피로 저항, 더 큰 하우징 및 더 엄격한 내구성 테스트가 필요하기 때문에 중부하 작업 및 탠덤 액슬 시스템의 경우 비용 압박이 더 큽니다. 공급업체는 일부 비용 인상을 OEM에 전가할 수 있지만 장기 계약 및 경쟁 입찰로 인해 마진 회복이 제한될 수 있습니다. 제한으로 인해 축의 필요성이 줄어들지는 않지만 교체 속도가 느려지고 첨단 소재 채택이 지연되며 소규모 공급업체에 압력을 가할 수 있습니다. 또한 초기 상용화 과정에서 경량 및 전기 액슬 시스템의 가격이 더 높아집니다.

시장 기회

더 높은 가치의 성장 기회를 창출하기 위한 전기화 및 경량 액슬 플랫폼

전기화는 공급업체가 기존의 액슬 하우징과 샤프트를 넘어 더 높은 가치의 통합 시스템으로 이동할 수 있는 기회를 창출합니다. 전기 트럭과 버스에는 모터 통합, 회생 제동, 배터리 포장, 경량화, 탑재하중 효율성 향상을 지원하는 액슬 솔루션이 필요합니다. 경량/합성물또는 최적화된 합금 축 설계는 차량의 범위를 개선하고, 에너지 소비를 줄이며, 중량 제한 내에서 더 많은 화물을 운송하는 데 도움이 될 수 있습니다. 이 기회는 도시 배달, 버스, 쓰레기 수거 트럭, 지역 운송 및 클래스 7-8 전기화 프로그램에서 가장 강력합니다. 2023년 3월 SAF-Holland는 Haldex 통합이 차축 및 서스펜션 시스템, 텔레매틱스, EBS 제어를 단일 지능형 장치로 결합할 것이라고 밝혔습니다.

2022년 8월 Cummins는 구동계, 차축, 제동, 애프터마켓 및 전기 파워트레인 기능을 추가하여 Meritor 인수를 완료했습니다.

시장의 과제

내구성, 전기화, 무게 및 비용의 균형을 맞추는 것은 기술적으로 여전히 어렵습니다.

상용차 축 공급업체는 무거운 하중, 거친 도로, 긴 듀티 사이클, 엄격한 안전 기준 하에서 내구성을 유지하면서 효율성과 전기화 준비성을 개선해야 하는 과제에 직면해 있습니다. 대형 트럭, 버스, 트레일러 및 오프 하이웨이 차량에는 피로, 충격, 부식, 열 및 높은 토크에 저항하는 차축이 필요합니다. 동시에 OEM은 더 가벼운 시스템, 더 낮은 소음 수준, 향상된 에너지 효율성, 통합 전자 장치 및 더 낮은 총 비용을 원합니다. 경량 소재와 통합 e-액슬은 종종 엔지니어링 복잡성과 검증 비용이 더 높기 때문에 이러한 목표는 상충될 수 있습니다. 이러한 문제는 운영자가 강력하고 저렴한 차축을 필요로 하는 신흥 시장에서 특히 두드러지며, 글로벌 OEM 플랫폼에서는 점점 더 발전되고 전기화된 연결된 차축 아키텍처를 요구합니다.

상업용 차량 자동차 차축 시장 세분화 분석

차축 유형별

구동축 부문의 리더십을 촉진하는 상업용 차량의 중부하 하중

액슬 유형에 따라 시장은 프론트 액슬, 리어 액슬, 구동 액슬, 데드 액슬 및 리프트/태그 액슬로 분류됩니다.

드라이브 액슬 부문은 트럭, 버스, 대형 상용차의 고하중 작동을 지원하는 동시에 엔진 토크를 바퀴에 전달하는 중요한 기능을 수행하므로 전 세계 상용차 자동차 액슬 시장 점유율을 장악하고 있습니다. 화물 운송, 광업, 장거리 트럭 운송 및 건설 활동의 성장으로 인해 고용량 드라이브 액슬 시스템에 대한 수요가 계속해서 증가하고 있습니다. 대형 상용차는 종종 탠덤 및 다중 구동 축 구성을 사용하여 세그먼트 가치 기여도를 더욱 높입니다.

리프트/태그 액슬 부문은 예측 기간 동안 연평균 성장률(CAGR) 5.4%로 성장할 것으로 예상됩니다. 2023년 9월, Dana는 효율성과 토크 전달을 개선하기 위해 대형 상용차용 차세대 eS9000r e-Axle 플랫폼을 출시했습니다.

드라이브 유형별

단일 구동 차축 부문 지배력 강화를 위한 소형 및 중형 상용차 생산 확대

드라이브 유형에 따라 시장은 단일 드라이브, 탠덤 드라이브 및 멀티 드라이브 액슬로 분류됩니다.

단일 구동축 부문은 도시 물류, 전자 상거래 배송, 도시 운송 및 지역 화물 이동에 사용되는 소형 및 중형 상업용 차량의 전 세계 생산량이 많기 때문에 시장을 지배하고 있습니다. 단일 드라이브 시스템은 차량 운영자에게 무게 감소, 유지 관리 요구 사항 감소, 연료 효율성 향상 및 비용 이점을 제공합니다. 개발도상국과 선진국 전반에 걸쳐 라스트마일 배송과 상업용 밴 배포가 급속도로 확대되면서 부문 성장이 계속해서 뒷받침되고 있습니다.

멀티 드라이브 액슬 부문은 예측 기간 동안 연평균 성장률(CAGR) 5.4%로 성장할 것으로 예상됩니다. 2024년 3월, Isuzu Motors는 상업용 차량용 액슬 생산을 확대하여 아시아 및 해외 시장의 물류 및 배송 차량 성장을 지원하겠다는 계획을 발표했습니다.

차량 유형별

LCV 부문은 도시 물류 및 전자상거래 유통 부문에서 높은 상용차 수요로 인해 시장을 선도하고 있습니다.

차량 유형에 따라 시장은 경상용차(LCV), 중형 상용차(MCV),대형 상용차(HCV),그리고 버스와 코치.

LCV 부문은 도시 화물 및 전자상거래 유통에 사용되는 배달 밴, 픽업 트럭, 미니 트럭, 경량 화물 차량에 대한 수요가 높아 시장을 지배하고 있습니다. 소매 디지털화 증가, 당일 배송 수요, 물류 네트워크 확장으로 인해 전 세계적으로 LCV 생산량이 증가하고 있습니다. 또한 LCV는 차량 활용도가 높고 작동 주기가 잦기 때문에 교체 축 수요도 높습니다.

대형 상용차(HCV) 부문은 예측 기간 동안 연평균 성장률(CAGR) 5.3%로 성장할 것으로 예상됩니다. 2024년 2월 Ford Pro는 유럽과 북미 전역에서 상업용 밴 수요와 연결된 차량 운영이 지속적으로 증가하고 있다고 보고했습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

차축 재질별

뛰어난 강도와 내구성에게합금강 차축 지원분절지도

차축 재료를 기준으로 시장은 합금강 차축, 탄소강 및 경량/복합 차축으로 분류됩니다.

합금강 부문은 높은 피로 저항성, 우수한 하중 지지력, 대형 상용차 사용 시 긴 작동 수명을 제공하므로 시장을 지배하고 있습니다. 이러한 차축은 내구성과 신뢰성이 중요한 트럭, 버스, 트레일러, 광산 차량, 건설 장비 전반에 널리 채택됩니다.합금강또한 기존 소재보다 고하중 작업 중 응력과 충격에 대한 저항력이 더 뛰어납니다.

경량/복합 부문은 예측 기간 동안 연평균 성장률(CAGR) 9.4%로 성장할 것으로 예상됩니다. 2023년 5월, SAF-Holland는 효율성과 탑재량 최적화를 개선하기 위해 경량 상용차 시스템에 대한 관심이 높아지고 있음을 강조했습니다.

상업용 차량 자동차 차축 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 남미, 중동 및 아프리카로 분류됩니다.

아시아 태평양

Asia Pacific Commercial Vehicles Automotive Axle Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 대규모 상용차 생산 기지, 화물 운송 네트워크 확장, 중국, 인도, 일본, 한국 및 동남아시아 전역의 강력한 인프라 개발로 인해 세계 시장을 지배하고 있습니다. 급속한 산업화, 도시화, 광업 활동, 전자 상거래 확장으로 인해 대형 상용차에 대한 수요가 증가하고 있습니다. 이 지역은 또한 상업용 차량 수출 증가와 전기 트럭 및 버스에 대한 투자 증가로 이익을 얻고 있습니다. 건설 및 물류 분야에서 탠덤, 멀티 드라이브 및 리프트 액슬 시스템의 채택이 증가하면서 아시아 태평양 지역의 시장 성장이 지속적으로 강화되고 있습니다.

중국 상용차 자동차 차축 시장

중국은 대형 트럭 생산, 상용차 제조, 물류 인프라 개발 분야의 리더십을 바탕으로 약 53.8%의 지역 점유율로 아시아 태평양 시장을 장악하고 있습니다. 대규모 화물 운송, 광산 활동, 정부 인프라 투자로 인해 계속해서 액슬 수요가 증가하고 있습니다. 우리나라는 전기트럭 분야에서도 선두를 달리고 있으며,전기 버스통합 e-액슬 및 경량 액슬 기술을 위한 강력한 기회를 창출합니다. OICA에 따르면 중국은 2025년에 4,260,835대의 상용차를 생산하여 세계 최대 상용차 제조업체가 되었습니다. 또한, 베트남은 2025년에 2,041,650대의 대형 트럭을 생산하여 구동 차축, 탠덤 차축 및 대형 차축 시스템에 대한 수요를 크게 지원했습니다.

인도 상업용 차량 자동차 차축 시장

아시아 태평양 지역에서 인도 시장은 신속한 인프라 개발, 고속도로 확장, 물류 현대화, 중형 및 대형 상용차 생산 증가에 힘입어 예측 기간 동안 6.7%의 가장 높은 CAGR을 기록할 것으로 예상됩니다. 조직화된 화물 운송 및 전자상거래 배송 차량의 보급이 증가함에 따라 액슬 수요도 증가하고 있습니다. 건설, 광업 및 도시 간 운송의 성장으로 인해 고용량 드라이브 및 탠덤 액슬 시스템의 채택이 더욱 지원됩니다.

일본 상용차 자동차 차축 시장

일본 시장은 기술적으로 진보된 경상용차와 중형 트럭에 대한 강력한 수요에 힘입어 2026년에 16억 달러에 이를 것으로 예상됩니다. 국가는 고도로 발달된 자동차 엔지니어링 역량과 증가하는 전기 상용차 채택의 혜택을 누리고 있습니다. 내구성이 뛰어나고 가벼우며 연료 효율성이 뛰어난 차축 시스템에 대한 수요는 도시 물류, 지역 화물 운송 및 도시 차량 응용 분야 전반에 걸쳐 여전히 강세를 보이고 있습니다.

북아메리카

북미는 강력한 수요에 힘입어 여전히 중요한 시장으로 남아 있습니다.픽업트럭, 대형 화물 차량, 건설 장비 및 장거리 운송 차량. 이 지역은 대형 상용차 단지, 강력한 애프터마켓 교체 수요, 미국, 캐나다, 멕시코 전역의 광범위한 물류 인프라의 이점을 누리고 있습니다. 배달 차량의 전기화와 탠덤 및 리프트/태그 액슬 시스템의 채택 증가 또한 시장 확장을 뒷받침하고 있습니다. 멕시코는 북미 OEM에 공급하는 상용차 제조 허브로서 계속해서 중요성을 얻고 있습니다. 차량 현대화, 인프라 지출, 지역 무역 통로 전반의 화물 운송 활동 증가로 성장이 더욱 뒷받침됩니다.

미국 상용차 자동차 차축 시장

미국은 대규모 화물 운송 산업, 높은 대형 트럭 활용도, 대규모 픽업 및 배달 밴 함대로 인해 북미 시장을 장악하고 있습니다. 건설 활동, 전자상거래 물류, 장거리 차량 운영으로 인한 교체 축 수요가 수요를 뒷받침합니다. 이 나라는 강력한 클래스 6-8 트럭 생산과 전기화 및 경량 차축 시스템을 포함한 고급 차축 기술 채택 증가에 힘입어 2026년에 79억 9천만 달러의 시장 가치에 도달할 것으로 추정됩니다.

유럽

고급 트럭 제조, 엄격한 차량 효율성 규정, 경량 및 전기식 차축 시스템 채택 증가가 유럽 시장을 지원하고 있습니다. 탄탄한 물류 네트워크, 도심 배송 확대,대중교통투자는 계속해서 지역 전체에 걸쳐 차축 수요를 주도합니다. OEM은 배기가스 배출 목표를 달성하기 위해 연료 효율적인 드라이브라인 기술, 통합 e-액슬 및 경량 소재에 점점 더 집중하고 있습니다. 서유럽은 기술적으로 성숙한 상태를 유지하는 반면, 동유럽은 제조 및 화물 이동의 성장을 지원합니다. 전기 버스 및 상업용 배달 차량에 대한 수요가 증가함에 따라 유럽 전역에 첨단 차축 배치가 가속화되고 있습니다.

영국 상용차 자동차 차축 시장

영국 시장은 소형 상용 배송 차량, 도시 물류 차량 및 차량 교체 활동에 대한 높은 수요로 뒷받침됩니다. 전자 상거래 유통 및 상업용 밴 배치의 성장은 계속해서 차축 수요를 지원합니다. 영국 시장은 경량 통합 차축 시스템에 대한 수요를 증가시키는 전기 배송 차량 및 저배출 운송 인프라에 대한 투자 증가에 힘입어 2026년에 5억 8천만 달러에 이를 것으로 예상됩니다.

독일 상용차 자동차 차축 시장

독일은 강력한 트럭 제조 생태계와 주요 OEM 및 차축 기술 공급업체의 존재로 인해 유럽 시장에서 약 18.6%의 점유율을 차지하고 있습니다. 대형 상용차 생산, 엔지니어링 역량, 고급 드라이브라인 시스템 채택 증가는 시장 확장을 지원합니다. 독일은 또한 강력한 수출 지향 물류와 고성능 차축 기술이 필요한 전기 상용차 플랫폼의 개발 증가로 이익을 얻고 있습니다.

남아메리카

남미 시장 성장은 차량 생산, 농업 운송, 광업 활동, 건설 프로젝트 증가 및 지역 화물 이동 확대에 의해 주도됩니다. 에 대한 수요대형 트럭트레일러는 특히 드라이브 및 탠덤 액슬 구성에서 액슬 시스템의 성장을 계속 지원합니다. 브라질은 이 지역에서 가장 큰 상용차 시장으로 남아 있으며, 아르헨티나와 칠레는 광산 및 물류 활동을 통해 기여하고 있습니다. 노후화된 상업용 차량으로 인한 인프라 개발 및 교체 수요도 시장 확장을 뒷받침하고 있습니다. 증가하는 무역량과 운송 연결성에 대한 투자로 인해 지역 차축 수요가 지속적으로 강화되고 있습니다.

브라질 상업용 차량 자동차 차축 시장

브라질은 대형 트럭 제조 기지, 농업 물류 네트워크, 광범위한 광산 및 건설 활동을 바탕으로 약 60.6%의 지역 점유율로 남미 시장을 장악하고 있습니다. 대형 차량 및 화물 운송에 대한 수요가 높아 전국적으로 차축 소비가 증가하고 있습니다. 장거리 트럭 운송, 인프라 개발, 상업용 차량 운영업체의 교체 수요 증가로 인해 브라질의 시장 입지가 지속적으로 강화되고 있습니다.

중동 및 아프리카

인프라 개발, 건설 프로젝트, 석유 및 가스 운송, 광산 운영, 화물 물류 확장은 중동 및 아프리카 시장을 지원합니다. 무역 활동과 도시 개발 계획의 증가로 인해 GCC 국가와 아프리카 전역에서 대형 상업용 차량에 대한 수요가 증가하고 있습니다. 차량 현대화 및 교체 수요도 시장 성장을 뒷받침하고 있습니다. 이 지역에서는 산업 및 건설 부문 전반에 걸쳐 열악한 작동 환경과 고부하 운송 애플리케이션에 적합한 내구성이 뛰어난 탠덤 및 다중 구동 액슬 시스템을 점점 더 많이 채택하고 있습니다.

UAE 상용차 자동차 차축 시장

UAE 시장은 물류 활동 증가, 항만 확장, 인프라 개발 및 건설 프로젝트 증가에 힘입어 분석 기간 동안 연평균 성장률(CAGR) 5.8%로 성장할 것으로 예상됩니다. 무역 및 창고 운영을 지원하는 상업용 운송 차량에 대한 수요 증가로 인해 전국적으로 액슬 수요가 증가하고 있습니다. 도시 화물 이동과 지역 연결 계획의 성장은 상업용 차량에 첨단 대용량 차축 시스템의 채택을 장려하고 있습니다.

경쟁 환경

주요 산업 플레이어

중추적인 기업들은 업계 입지를 강화하기 위해 경량 차축 기술과 고급 드라이브 차축 시스템에 중점을 두고 있습니다.

글로벌 상용차 자동차 액슬 시장 동향은 기술 역량, OEM 파트너십, 제조 규모 및 애프터마켓 범위에 의해 주도됩니다. Dana, Cummins-Meritor, SAF-Holland, BPW, American Axle & Manufacturing, Hendrickson, ZF, Hyundai Transys 및 JTEKT를 포함한 주요 업체들은 고급 드라이브 액슬 시스템, 경량 액슬 기술, 통합 e-액슬 및 견고한 탠덤 구성을 통해 경쟁합니다. 기업들은 전기 액슬 플랫폼 개발, 지역 생산 능력 확대, 차량 중심 애프터마켓 서비스 개선을 통해 경쟁력을 강화하고 있습니다.

트럭 및 버스 OEM과의 전략적 협력, 경량 소재에 대한 투자, 차축 제조업체의 제동 및 서스펜션 시스템 통합 또한 시장 경쟁을 형성하고 있습니다. 현지화된 제조 및 공급망 최적화는 북미, 유럽 및 아시아 태평양 지역의 비용 경쟁력을 위해 여전히 중요합니다. 2023년 9월, Dana는 전기 구동계에 대한 전 세계 수요를 충족하기 위해 대형 상용차용 차세대 eS9000r e-Axle 플랫폼을 출시했습니다.

프로파일링된 주요 상업용 차량 자동차 차축 회사 목록

- 다나 주식회사(우리를.)

- 메리터(주) / 커민스-메리터(우리를.)

- American Axle & Manufacturing Holdings, Inc.(미국)

- SAF-홀란드 SE(독일)

- 헨드릭슨 USA, L.L.C.(우리를.)

- ZF 프리드리히스하펜 AG(독일)

- JTEKT Corporation(일본)

- 현대트랜시스(한국)

- MAN Truck & Bus SE (독일)

- AxleTech International LLC(미국)

- Bharat Forge Limited(인도)

- Sisu Axles Inc.(핀란드)

- RABA Automotive Holding Plc. (헝가리)

- 광동푸와엔지니어링그룹유한회사(중국)

- BPW Bergische Achsen KG(독일)

주요 산업 발전

- 2026년 5월:Hendrickson과 Driventic은 ACT Expo 2026에서 클래스 6~7 스쿨 버스 및 중형 트럭용 고효율 전기 구동 액슬인 ELECTRAAX를 공동 출시했습니다. 이 플랫폼은 Hendrickson의 차축/서스펜션 전문 지식과 Driventic의 전기 구동 기술을 결합하여 가동 시간, 범위 및 차량 포장을 개선합니다.

- 2026년 4월:Cummins는 캐나다의 Truck World에서 대형 라인홀 애플리케이션을 위한 Meritor RT-160 HE 탠덤 드라이브 액슬 제품군을 출시했습니다. 이 차축은 대형 상업용 운송에서 더 낮은 운영 비용을 추구하는 차량을 위해 효율성 중심의 설계 업데이트, 중량 절약 기능 및 내구성 개선을 추가합니다.

- 2026년 3월: Bosch Limited와 Tata AutoComp Systems는 eAxle 시스템과 전기 모터에 초점을 맞춘 인도 합작 투자를 발표했습니다. 이번 파트너십은 승용차를 대상으로 보쉬의 e-모빌리티 기술과 타타오토콤프(Tata AutoComp)의 현지 제조 기지를 결합했다.가벼운 상업용 차량,그리고 전기화 기회를 위한 대형 상업용 차량.

- 2026년 2월: 이전 American Axle & Manufacturing이었던 Dauch Corporation은 GKN Automotive 및 GKN Powder Metallurgy를 포함한 Dowlais Group 인수를 완료했습니다. 이 거래를 통해 차축 시스템, e-파워트레인 구성 요소 및 글로벌 OEM 프로그램을 위한 더 큰 드라이브라인 및 금속 성형 공급업체가 탄생했습니다.

- 2026년 1월: BPW는 대형 로우 로더, 세미 트레일러 및 세미 로우 로더를 위한 새로운 7톤 스윙 액슬을 출시했습니다. 이 차축은 건설 기계, 광산 장비, 변압기, 산업 플랜트 및 풍력 부품의 운송을 목표로 하며 높은 부하 용량과 컴팩트한 크기 및 낮은 자중을 결합합니다.

보고서 범위

글로벌 상용차 자동차 차축 시장 분석은 보고서에 포함된 모든 시장 부문에 걸쳐 시장 규모와 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 조사 역학 및 추세에 대한 세부 정보가 포함되어 있습니다. 이는 급속한 기술 발전, 신제품 출시, 주요 산업 개발, 전략적 파트너십, 합병 및 인수에 대한 정보를 제공합니다. 시장 예측은 가장 중요한 글로벌 시장 점유율, 새로운 기회 및 주요 업체 프로필을 포함하여 포괄적인 경쟁 환경을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026년부터 2034년까지 CAGR 4.6% |

| 단위 | 가치(미화 10억 달러) |

| 분할 | 차축 유형별, 드라이브 유형별, 차량 유형별, 차축 재질별 및 지역별 |

| 차축 유형별 |

|

| 드라이브 유형별 |

|

| 차량 유형별 |

|

| 차축 재질별 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 318억 6천만 달러였으며 2034년에는 478억 6천만 달러에 이를 것으로 예상됩니다.

2025년 아시아 태평양 시장 가치는 139억 달러에 달했습니다.

시장은 2026년부터 2034년까지 CAGR 4.6% 성장할 것으로 예상됩니다.

경상용차(LCV) 부문은 차량 유형별로 시장을 선도하고 있습니다.

화물량 증가, 상업용 차량 교체, 인프라 건설, 채굴 활동, 전자상거래 배송 네트워크 확장이 시장을 이끄는 주요 요인입니다.

주요 시장 참가자로는 Dana, Cummins-Meritor, SAF-Holland, BPW, Hendrickson, ZF 및 American Axle & Manufacturing이 있습니다.

아시아 태평양 지역은 시장에서 가장 큰 점유율을 차지합니다.

시장 보고서에서는 북미, 유럽, 아시아 태평양, 남미 및 중동 및 아프리카가 고려되었습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.