유럽 장갑차 터렛 시스템 시장 규모, 점유율 및 산업 분석, 플랫폼별(군용 장갑차 및 보병 전투 차량별), 구성 요소별, 터렛 유형별(유인 터렛, 무인 터렛, 원격 제어 무기 시스템(RCWS) 및 하이브리드, 모듈식 임무 터렛), 구경 범위별, 무기 카테고리별, 제공 유형별. 조달 유형별, 최종 사용자별 및 지역별 예측(2026-2034년)

유럽 장갑차 터렛 시스템 시장 규모 및 향후 전망

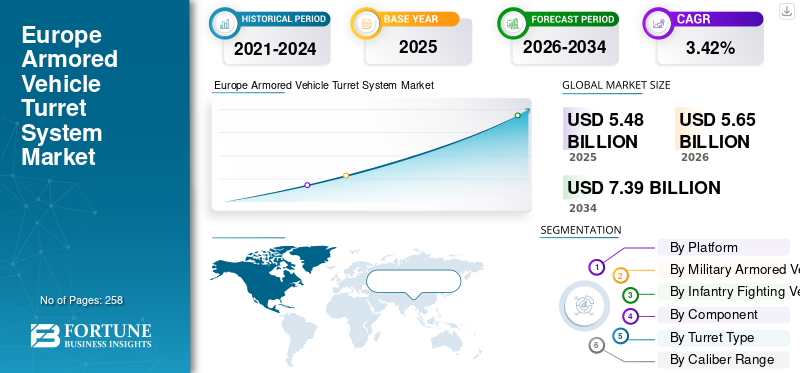

유럽의 장갑차 포탑 시스템 시장 규모는 2025년 54억 8천만 달러로 평가되었습니다. 시장은 2026년 56억 5천만 달러에서 2034년까지 73억 9천만 달러로 성장하여 예측 기간 동안 CAGR 3.42%를 나타낼 것으로 예상됩니다.

장갑차의 포탑 시스템은 주로 탱크, 보병 전투 차량, 장갑차, 특정 해군 및 공중 변형 차량에 설치되는 회전식 장갑 무기 스테이션입니다. 총이나 미사일 발사기와 같은 무기를 사격 통제 컴퓨터, 전기 광학/적외선과 결합합니다.센서, 안정화 시스템 및 장갑 보호 기능을 통해 플랫폼이 움직이는 동안에도 정확한 사격을 제공합니다. 현대 포탑은 점점 더 유인, 무인 및 원격 제어 작동을 위해 설계되어 승무원이 "갑옷 아래" 교전하고 직접적인 화재 노출을 피할 수 있습니다.

유럽에서는 특히 러시아-우크라이나 분쟁 이후 지정학적 긴장이 고조되고 국방비 지출에 대한 NATO의 GDP 2% 지침에 초점이 맞춰지면서 장갑차와 지상 시스템의 현대화가 진행되면서 국방 예산과 함께 터렛 시스템에 대한 수요가 증가하고 있습니다. 유럽의 개발은 단순히 새로운 무결점 설계를 획득하기보다는 새로운 중구경 및 원격 제어 포탑, 고급 센서 및 능동 보호 시스템을 갖춘 기존 레거시 플랫폼을 업그레이드하는 데 초점을 맞추는 경향이 있습니다.

경쟁 구조 측면에서 업계는 Rheinmetall, BAE Systems, Elbit Systems, Leonardo 및 General Dynamics와 같은 주요 국제 주요 기업과 Kongsberg, John Cockerill, Moog 및 Rafael과 같은 특정 틈새 기업을 중심으로 적당히 집중되어 있습니다. 경쟁 회사는 고급 사격 통제, 전기 광학, 안정화 및 점점 더 늘어나는 AI 기반 표적 인식 기능의 통합과 다양한 호스트 플랫폼에 개조할 수 있는 모듈형 설계를 기반으로 경쟁합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

유럽 장갑차 터렛 시스템 시장 동향

에이I 지원 센서 융합 및 인지 화재 제어로 정밀 참여 재정의로 시장 동향 촉진

터렛 센서 제품군 내의 인공 지능 통합은 전기 광학, 적외선, 합성 개구 레이더 및 초분광 입력을 융합하여 10km를 초과하는 작전 관련 범위에서 지속적인 360도 상황 인식을 달성합니다.

신경 처리 아키텍처를 활용하는 인지 사격 제어 알고리즘은 2초 타임라인 내에 예측 위협 참여를 실행하고 탄도 솔루션을 동적 기동 및 환경 교란에 실시간으로 적용합니다.

합성 전장에서 훈련된 기계 학습 모델은 NATO의 2025 전술 상호 운용성 시연을 통해 검증된 바와 같이 민간인 차별 문제에 대해 97% 신뢰 구간으로 자율 표적 분류를 가능하게 합니다. 양자 강화 엣지 컴퓨팅 프로세서로 완화전자전성능 저하, GPS 거부 및 RF 포화 스펙트럼에서 첫 번째 치사율을 보존합니다.

갈륨 비소 탐지기가 장착된 분산 조리개 시스템은 8km 경사 범위에서 위장망의 초분광 식별을 제공하여 정찰-타격 단지를 근본적으로 변경합니다. 적응형 광학 대책은 레이저 눈부심을 무력화하는 동시에 대기 난류 보상을 통해 EO/IR 해상도를 향상시킵니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

지정학적 긴장 고조와 국방 현대화로 시장 발전 주도

NATO 회원들이 동부 국경의 지속적인 위협 속에서 함대 현대화를 우선시함에 따라 유럽의 전략적 과제는 첨단 포탑 시스템에 대한 수요를 촉진하고 있습니다. 폴란드 및 발트해 연안국과 같은 국가에서 장갑 차량 업그레이드를 가속화하면서 국방비 지출이 증가함에 따라 신속한 배치 및 상호 운용성을 위해 모듈식 포탑을 강조하는 조달 주기가 뒷받침됩니다.

유럽방위기금(EDF)과 같은 협력 프레임워크는 차세대 시스템에 대한 자금 조달을 간소화하고 회원국 간의 공동 개발 노력을 촉진합니다. Rheinmetall을 포함한 OEM은 2025년 2월 독일 Boxer 차량에 대한 포탑 통합 계약을 발표하여 화력과 생존성을 향상시키는 등 지속적인 계약 유입을 보고했습니다.

하이브리드 전쟁 전술에 대응하여 국경 보안이 강화되면서 정밀 공격 기능을 갖춘 원격 작동 포탑에 대한 요구 사항이 더욱 증폭되었습니다. 국가 산업 정책은 지역 생산을 장려하고 공급망 취약성을 줄이는 동시에 첨단 제조 허브의 일자리 창출을 통해 경제 승수를 강화합니다.

시장 제약

예산 제약과 재정 우선순위가 시장 확장 속도를 방해합니다.

여러 유럽 경제에서 지속되는 긴축 조치는 국방비를 제한하여 포탑 시스템과 공중 및 사이버 영역과 같은 경쟁 우선순위 간의 상충관계를 강제합니다. 센서용 희토류를 포함한 원자재에 대한 인플레이션 압력으로 인해 고급 터렛의 구매력이 약화되어 OEM이 비용 아키텍처를 최적화해야 합니다.

유럽 위원회의 2025년 12월 감사에서 언급된 바와 같이 EDF에 따른 다국적 자금 지출 지연으로 인해 프로토타입 가속화가 방해를 받습니다.

엄격한 수출 허가 제도는 기술 이전을 제한하고 이중 용도 터렛 부품의 규모 경제를 제한합니다. 바이에른(Bavaria) 및 피에몬테(Piedmont)와 같은 정밀 엔지니어링 허브의 인력 기술 부족으로 인해 생산 속도가 느려지고 업계 협회는 2025년 공실률이 20%에 달할 것으로 보고했습니다.

2024년 이후 반도체 부족이 전기 광학 모듈에 영향을 미치는 경우에서 볼 수 있듯이 레거시 공급망에 대한 과도한 의존은 중단에 대한 취약성을 노출시킵니다. 연합 정부의 정치적 분열로 인해 장기 포탑 프로그램이 지연되고 있으며, 이는 NATO 조달 기록에 따라 벨기에가 2025년 9월에 피라냐 포탑 업그레이드를 중단한 것이 그 예입니다.

시장 기회

전략적 자율성과 수출 잠재력으로 시장 성장을 위한 새로운 수익원과 기회 창출

기술 주권에 대한 EU의 추진은 OEM이 유럽 내 업그레이드를 확보하도록 유도하고 PESCO 프로젝트는 현지 개발자에게 자금을 전달합니다. 확장되는 중동 및 인도 태평양 시장은 지역 변형을 위한 모듈식 설계를 활용하여 오프셋 기반 진입점을 제공합니다.

Rheinmetall은 2025년 4월 터렛 공동 생산을 위해 카타르와 MOU를 맺었습니다. 이는 다양화의 좋은 예입니다. 디지털 트윈 기술을 통해예측 유지 관리계약을 통해 일회성 판매를 20년 수명 주기에 걸쳐 반복 수익으로 전환합니다. 하이브리드 추진 통합은 순 제로 요구 사항에 맞춰 차세대 포탑을 위한 상향 판매 경로를 만듭니다.

EU의 2025 Strategic Compass 업데이트를 통해 강화된 유럽의 전략적 자율성 필수 사항은 포탑 시스템 제공업체가 Puma 및 Warrior 함대와 같은 레거시 플랫폼에 대한 업그레이드 프로그램을 지배하고 대서양 횡단 종속성을 완화하는 주권 공급망의 우선 순위를 지정하도록 지정합니다.

시장의 과제

산업 단편화 및 공급망 취약성이 시장 성장에 부담을 줍니다

유럽의 장갑 차량 부문은 중복되는 플랫폼, 비표준화된 포탑 인터페이스, 병렬 국가 솔루션으로 인해 규모의 경제와 상호 운용성 이점이 제한됩니다. 중요한 하위 시스템, 엔진, 광학, 전자 장치 및 일부 보호 기술은 종종 비 EU 공급업체에 의존하여 포탑 프로그램을 수출 라이센스 위험과 지정학적 충격에 노출시킵니다. 러시아-우크라이나 전쟁으로 촉발된 수요 급증에서 알 수 있듯이 용량 제약, 중공업에 대한 투자 부족, 레거시 시설로 인해 긴급한 운영 요구 사항에 대응하여 생산량을 빠르게 늘릴 수 있는 능력이 제한됩니다.

세분화 분석

플랫폼별

지역 내 군용 장갑차 현대화 프로그램의 성장으로 시장 성장 촉진

플랫폼별로 시장은 군용 장갑차와 보병 전투 차량으로 구분됩니다.

플랫폼 부문 중 군용 장갑차 하위 부문이 2025년 시장을 지배했습니다. 이 부문은 2025년에 53.12%의 점유율을 차지했습니다. 성장은 확장이며, 유럽군은 기존 MBT의 현대화(예: Leopard 2 및 Challenger 2 업그레이드)를 강조하고 있습니다. 결과적으로 새로운 탱크 조달은 제한적이며(폴란드와 같은 국가의 주목할만한 주문은 제외) 탱크에 대한 투자 증가는 중기 업그레이드 및 협력적인 미래 탱크 프로그램으로 진행되어 강력한 함대 증분 유럽 장갑 차량 포탑 시스템 시장 성장을 가져옵니다.

보병 전투 차량 하위 세그먼트는 예측 기간 동안 CAGR 11.95%로 성장하고 46.88%의 점유율을 차지할 것으로 추정됩니다.

군용 장갑차로

진행 중인 러시아/우크라이나 전쟁으로 국경 보안을 위한 MBT 함대 성장 촉진

군용 장갑차별로는 주전차(MBT), 경/중전차, 방공/대UAS 차량, 자주포 차량, 박격포 운반 차량, 대전차/미사일 전투 차량, 직사 공격포/화력 지원 차량, 로켓/배회 탄약 발사 차량으로 세그먼트가 더 나뉩니다.

군대 중에서장갑차세그먼트에서는 주전차(MBT) 하위 세그먼트가 2025년 시장을 장악하여 39.15%의 점유율을 차지했습니다. 유럽의 주요 MBT 프로그램 성장은 현대화와 상호 운용성에 초점을 맞추고 있습니다. 영국의 Challenger 3 업그레이드(Rheinmetall-BAE 합작 투자)는 Challenger 2의 강선포를 120mm 활강 포탑으로 대체하고 모듈식 장갑, 고급 조준경 및 트로피 APS를 추가합니다. 또한 독일은 자국군(리투아니아 여단 포함)을 위해 29억 9천만 달러 규모의 신규 Leopard2A8 전차(120mm 포탑포) 105대를 조달할 계획입니다.

대공방어/대UAS 차량 하위 세그먼트는 예측 기간 동안 CAGR 3.76%로 가장 빠르게 성장하고 23.03%의 점유율을 차지할 것으로 추정됩니다.

보병 전투 차량으로

정찰 차량 및 장갑차 APC에 대한 투자 증가 연료 시장 성장

보병전투차량별로는 장갑정찰/감시차량, 수륙양용장갑차량, 장갑차, 무인 지상차량(UGV), 지휘통제(C2) 차량, 전자전/시긴트/커민트 차량으로 세그먼트가 더 세분화됩니다.

보병 전투 차량 중에서 장갑차 부문은 2025년 시장을 지배했습니다. 이 부문은 2025년에 54.53%의 점유율을 차지했습니다. 독일이 성장을 주도하고 있으며 다른 유럽 군대는 전용 정찰 차량에 막대한 투자를 하고 있습니다. 2025년 10월, Bundeswehr는 Hensoldt와 Rheinmetall이 공급하는 네트워크 센서 제품군과 통신 장비를 갖춘 ~274대의 새로운 Luchs-2 정찰 차량에 대해 General Dynamics와 계약했습니다.

게다가 프랑스(Jaguar 6×6)와 스웨덴(CV90 변형)과 같은 NATO 군대도 뒤를 이어 첨단 마스트 장착 레이더와 주야간 광학 장치를 갖춘 포탑 정찰 차량을 배치했습니다. 독일의 계약에는 향후 10년 동안 정찰대 82대(총 356대)를 추가로 구매할 수 있는 옵션도 포함되어 있어 이 부문의 성장이 정찰 센서와 유기적 화력을 혼합한 다기능 포탑 패키지에 의해 주도된다는 점을 강조합니다.

무인 지상 차량(UGV) 하위 세그먼트는 예측 기간 동안 가장 높은 CAGR 7.41%로 성장할 것으로 예상됩니다.

구성요소별

증가하는 개조/MRO 수요로 관측, 관찰, 표적 획득 및 기타 구성 요소 강화

구성 요소별로 세그먼트는 구조 및 기계 조립, 군비 및 무기 통합, 사격 통제 및 탄도 처리, 조준, 관측 및 표적 획득, 전기 광학 및 적외선 하위 시스템, 레이저 및 지향 센서 요소, 구동, 작동 및 안정화 시스템, 전원 공급 장치 및 에너지 관리 등으로 나뉩니다.

구성 요소 중 관찰, 관찰 및 표적 획득 부문이 2025년 시장을 지배했습니다. 이 부문은 21.82%의 점유율을 차지했습니다. 이러한 성장은 전천후 360° 범위를 위한 파노라마 및 안정화 조준 시스템을 점점 더 포함하는 터렛 설계에 의해 주도됩니다. 예를 들어, HENSOLDT는 독일의 Boxer RCT30/Schakal 포탑용 디지털 광학 조준 시스템(PERI RTWL HD 지휘관 조준경 및 WAO HD 포수 조준경) 288세트를 공급하고 있으며 이는 아날로그 잠망경 대신 "소프트웨어 지원" 비전 장치로 전환된 것입니다. Leopard 2A8 시연기는 전방향 관측 시스템과 디지털 조준경을 갖추고 공개되었습니다.

레이저 및 지향성 센서 요소 하위 세그먼트는 예측 기간 동안 6.33%의 가장 빠른 성장률로 성장할 것으로 예상됩니다.

터렛 유형별

유인 포탑 함대는 현재 함대의 기존 작업 조건으로 시장 점유율을 지배합니다.

포탑 유형에 따라 세그먼트는 유인 포탑, 무인 포탑,원격 조종 무기 시스템(RCWS), 하이브리드 및 모듈식 임무 터렛.

포탑 유형 중 유인 포탑 부문은 2025년 시장을 지배했습니다. 이 부문은 76.64%의 점유율을 차지했습니다. 대형 승무원 포탑은 유럽의 무거운 AFV의 핵심으로 남아 있습니다. 예를 들어, 독일은 2023년 KMW와 18대의 신형 Leopard2A8 주력 전차(2025년 납품) 계약을 체결했으며 각 전차에는 완전 유인 120mm 포탑이 장착되어 있습니다. 이탈리아가 최근 업그레이드한 76대의 Freccia IFV Plus 차량에는 공습 탄약을 발사할 수 있는 새로운 Leonardo X-GUN 30mm 유인 포탑이 유사하게 장착되어 있습니다.

하이브리드 하위 세그먼트는 예측 기간 동안 5.81%의 가장 높은 CAGR로 성장하고 3.04%의 점유율을 차지할 것으로 예상됩니다.

구경 범위별

다양한 유형의 차량에서 31-40mm와 같은 대구경 총의 채택 증가가 부문별 성장을 촉진합니다.

구경 범위에 따라 세그먼트는 12.7mm 미만, 13~20mm, 21~30mm, 31~40mm, 41~60mm, 61~90mm, 91~105mm, 106~125mm, 155mm 미만으로 더 나뉩니다.

구경 범위 중 31-40mm 세그먼트가 2025년 시장을 지배했습니다. 이 세그먼트는 2025년에 23.39%의 점유율을 차지했습니다. 유럽에서 특히 새로운 IFV 및 정찰 차량에 채택되는 더 큰 중구경 대포(35~40mm)로 인해 성장이 예상됩니다. 예를 들어, 영국의 Ajax 제품군은 포탑에 40mm CT40 케이스 망원경 자동포를 사용하는 반면, 차세대 프랑스 EBRC Jaguar(아직 서비스되지 않음)에는 기존 90 105mm 대신 40mm CTA International 주포가 장착되어 있습니다. 최근 주문은 이러한 추세를 강조합니다. 덴마크와 스웨덴의 새로운 CV9035MkIIIC IFV는 포탑에 35mm Bushmaster 주포를 탑재할 예정이며(30mm 또는 40mm에서 증가) 스웨덴은 CV90에 35mm Mk44 대포를 장착합니다.

155mm 미만 하위 세그먼트는 예측 기간 동안 CAGR 4.40%로 가장 빠른 속도로 성장하고 6.76%의 점유율을 차지할 것으로 예상됩니다.

무기 카테고리별

유럽 군대는 다중 무기 포탑에 대한 수요를 늘려 부문적 성장을 촉진합니다.

무기 범주에 따라 세그먼트는 중/대구경 대포 포탑, 자동포 포탑, 기관총 포탑, 대전차 유도 미사일(ATGM) 포탑 시스템, 대공 방어 포탑 시스템(포/미사일), 다중 무기 포탑(포 + 동축 + atgm 등), 비살상/특수 임무 포탑(희귀, 틈새 응용 분야)으로 나뉩니다.

무기 카테고리 중 다중 무기 포탑(캐논 + 동축 + ATGM 등) 하위 세그먼트가 2025년 시장을 지배했습니다. 이 세그먼트는 26.54%의 점유율을 차지했습니다. 또한 이 부문은 예측 기간 동안 CAGR 5.06%로 가장 빠르게 성장할 것으로 예상됩니다. 유럽 군대가 더 적은 수의 모듈식 플랫폼에 화력을 압축하려고 함에 따라 다중 무기 포탑 시스템이 점점 주류가 되고 있습니다. John Cockerill의 3030 및 3105 포탑, 장착 대포, ATGM 및 동축 MG는 유럽 전역에서 활발히 판매되고 있으며 벨기에, 터키 및 체코 프로그램에서 시험되었습니다.

방공 포탑 시스템(총/미사일) 하위 세그먼트는 예측 기간 동안 4.53%의 가장 높은 CAGR로 성장할 것으로 예상되며 8.92%의 시장 점유율을 차지합니다.

제공 유형별

주요 국가의 첨단 신형 포탑 시스템 채택으로 신형 장갑차 성장으로 부문별 성장 촉진

제공 유형에 따라 세그먼트는 새로운 터렛 조달, 개조 및 업그레이드 키트, 중기 정밀 검사, 예비 부품 및 유지 관리, 소프트웨어 업그레이드로 더욱 세분화됩니다.

제공 유형 중에서는 새로운 터렛 조달 부문이 2025년 시장을 지배했습니다. 이 부문은 35.91%의 점유율을 차지했습니다. 현대화가 가속화됨에 따라 새로운 터렛 조달이 유럽 전역의 지출을 계속 지배하고 있습니다. 독일의 Leopard 2A8, 프랑스의 Jaguar EBRC 및 헝가리의 Lynx KF41 주문에는 각각 고급 센서 융합 기능과 모듈식 화력을 갖춘 새로 제조된 포탑이 포함됩니다. 이러한 계약은 자동화된 표적 추적, AI 지원 사격 통제 및 통합 APS(능동 보호 시스템)를 갖춘 차세대 디지털 포탑을 향한 광범위한 전환을 반영합니다.

소프트웨어 업그레이드 하위 세그먼트는 예측 기간 동안 가장 높은 CAGR 4.70%로 성장하고 15.34%의 시장 점유율을 차지할 것으로 예상됩니다.

조달 유형별

주요 정부의 지속적인 OEM 통합 제조 및 MRO 주문이 부문별 성장을 촉진합니다.

조달 유형에 따라 세그먼트는 OEM 통합, 정부 공급 장비(GFE), 프레임워크 계약 및 현지 생산/라이선스 조립으로 더 세분화됩니다.

조달 유형 중에서는 OEM 통합 부문이 2025년 시장을 지배했습니다. 이 부문은 52.94%의 점유율을 차지했습니다. OEM 통합 조달은 시스템 성숙도, 테스트 및 단일 소스 책임이라는 이점으로 인해 유럽 전역에서 가장 일반적이고 지배적인 방법으로 남아 있습니다. 헝가리(Rheinmetall Lynx), 프랑스(Nexter Jaguar) 및 독일(Boxer 변형)과 같은 국가에서는 원활한 호환성을 위해 원래 제조업체의 전체 시스템 터렛 통합을 점점 더 선호하고 있습니다.

현지 생산/라이선스 조립 하위 세그먼트는 예측 기간 동안 CAGR 4.49%로 가장 빠른 속도로 성장하고 24.18%의 시장 점유율을 차지할 것으로 예상됩니다.

최종 사용자별

유럽 국경 분쟁으로 인해 군대가 부분적으로 우위를 차지하게 되었습니다.

최종 사용자에 따라 이 부문은 군대, 특수 작전 부대(SOF), 준군사 부대, 국토 안보부, 평화 유지군으로 더 세분화됩니다.

최종 사용자 중에서는 군대 부문이 2025년 시장을 지배했습니다. 이 부문은 2025년에 74.28%의 점유율을 차지했습니다. 국가 군대는 유럽 전역의 포탑 시스템 현대화의 주요 동인으로 남아 있으며 신규 및 업그레이드된 플랫폼의 대부분을 차지합니다. 독일의 Puma IFV, 프랑스의 SCORPION 프로그램(Jaguar, Griffon) 및 이탈리아의 Centauro II는 모두 고급 포탑 시스템을 통합하고 있으며 종종 기관포, ATGM 및 고급 센서를 통합합니다. 군은 함대 갱신 및 다중 도메인 통합 요구 사항으로 인해 2030년까지 포탑 시스템 수요를 계속 지배할 것입니다.

준군사 부대 하위 세그먼트는 예측 기간 동안 2.96%의 CAGR로 가장 빠르게 성장할 것으로 예상되며 유럽의 3.62%를 차지합니다.장갑차 포탑 시스템 시장공유하다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

유럽 장갑차 터렛 시스템 시장 국가 전망

국가별로 시장은 영국, 독일, 프랑스, 이탈리아, 스페인, 러시아, 북유럽 국가 및 기타 유럽 국가로 분류됩니다.

영국 장갑차 터렛 시스템 시장

2025년 영국 시장은 약 8억 4천만 달러로 추산되며, 예측기간 동안 예상 성장률은 1.99%이다.

독일 장갑차 포탑 시스템 시장

2025년 독일 장갑차 포탑 시스템 시장 성장은 약 11억 달러로 추산되며, 예측 기간 동안 예상 성장률은 2.63%입니다.

Germany Armored Vehicle Turret System Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북유럽 국가 장갑차 터렛 시스템 시장

2025년 북유럽 국가의 장갑차 포탑 시스템 시장 성장은 약 8억 6천만 달러로 추산되며, 예측 기간 동안 예상 성장률은 5.19%입니다.

경쟁 환경

주요 산업 플레이어

유럽 함대의 성장하는 현대화 프로그램은 주요 제조업체를 시장 성장으로 이끈다

유럽 장갑차 포탑 시스템 시장은 소수의 유럽 및 대서양 횡단 주요 기업과 소수의 특수 포탑 하우스 및 원격 무기 스테이션(RWS) 제공업체가 지배하는 과점 공간입니다. 경쟁은 강력한 국가 콘텐츠 및 산업 정책 제약의 프레임워크 내에서 주요 단가보다는 기술 성숙도, 플랫폼 통합 자격 및 수명주기 지원에 의해 주도됩니다.

유럽 전역에서 터렛 시스템 시장은 적당히 집중되어 있으며 상위 8~10개 공급업체가 신축 및 업그레이드 기회의 대부분을 차지하고 있습니다. 시장 보고서에서는 유럽 프로그램에서 활동하는 주요 터렛 및 RWS 공급업체 중에서 Rheinmetall, BAE Systems, Leonardo, Elbit Systems, General Dynamics, Kongsberg, John Cockerill 및 Rafael을 지속적으로 식별합니다. 플랫폼 OEM 및 통합 육상 시스템 하우스(Rheinmetall, BAE, GDLS Europe, Nexter/KMW)는 독점 포탑을 차량과 번들로 묶어 수직적 통합을 강화하고 독립형 포탑 도전자를 위한 진입 장벽을 높이는 경우가 많습니다.

프로파일링된 주요 유럽 장갑차 포탑 시스템 회사 목록:

- 라인메탈 AG(독일)

- KNDS 그룹(네덜란드)

- Leonardo S.p.A. (이탈리아)

- John Cockerill Defense S.A.(벨기에)

- Kongsberg Defense & Aerospace AS (노르웨이)

- 사브 AB(스웨덴)

- CTA International Ltd (영국)

- BAE Systems Hägglunds AB(스웨덴)

- 후타 스탈로와 볼라 S.A.(폴란드)

- ROSOMAK S.A. (폴란드)

- Diehl Defense GmbH & Co. KG(독일)

- Thales S.A. (프랑스)

- Safran 전자 및 국방(프랑스)

- MBDA(영국)

주요 산업 발전

- 2026년 2월:독일 방산업체 Flensburger Fahrzeugbau Gesellschaft가 독일에 새로운 장갑차 공장을 건설할 예정입니다. 새로운 공장에서는 Patria 6×6 APC를 기반으로 한 전투 장갑 차량과 궤도형 엔지니어링 차량을 생산할 예정입니다.

- 2026년 2월:KNDS는 독일 장갑차와 주력 전차에 디지털 광학 시스템을 공급하기 위해 약 4억 7200만 달러 규모의 Hensoldt 계약을 체결했습니다. 센서 패키지 배송은 2027년에 시작될 예정입니다. Puma 포탑용 디지털 조준 시스템 프로토타입은 이미 배송되었으며, Schakal용 시리즈 배송은 2027년 4분기에 시작될 예정입니다.

- 2025년 12월:Patria와 독일은 CAVS(Common Armored Vehicle System) 프로그램에 따라 총 가치가 21억 1천만 달러가 넘는 두 건의 계약을 체결했습니다. 이 계약에서는 4가지 변형으로 구성된 Patria 6×6 장갑 차량을 최대 876대 구매할 수 있습니다. 그 중에는 Patria NEMO 포탑 박격포 시스템과 Kongsberg RS4 원격 조종 전투 시스템을 사용한 수정 사항이 있습니다.

- 2025년 11월:Leonardo Rheinmetall 군용 차량 합작 투자(Leonardo 50% 및 Rheinmetall AG 50%)의 일부인 Leonardo와 Rheinmentall은 이탈리아 육군을 위한 "A2CS Combat" 차량 21대에 대한 첫 번째 공급 계약을 체결했습니다. Leonardo와 Rheinmentall은 이탈리아 육군에 궤도형 장갑차 21대를 공급할 예정이며, 그 중 5대는 Lance 포탑이 장착된 Rheinmetall의 Lynx KF-41입니다. 동일한 섀시와 Leonardo의 Hitfist 30mm 포탑을 갖춘 새로 구성된 차량 16대.

- 2025년 4월:Elbit Systems Ltd.는 General Dynamics European Land Systems(GDELS)에 첨단 UT30 MK2 무인 시스템 포탑을 공급하는 약 1억 달러 규모의 계약을 체결했습니다. 이 시스템은 ASCOD 장갑차에 설치되어 NATO 유럽 국가에 공급될 예정입니다.

보고서 범위

유럽 장갑차 포탑 시스템 시장 분석에는 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 포괄적인 연구가 포함됩니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 유럽 장갑차 포탑 시스템 시장 동향에 대한 세부 정보가 포함되어 있습니다. 기술 발전 개요, 파이프라인 후보, 규제 환경, 제품 출시 등 주요 측면에 대한 정보를 제공합니다. 또한 파트너십, 인수합병, 주요 산업 발전 및 주요 지역별 보급률에 대해 자세히 설명합니다. 글로벌 시장 조사 보고서는 또한 시장 점유율 및 주요 운영 업체의 프로필에 대한 정보를 통해 심층적인 경쟁 환경을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021-2024 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 3.42% |

| 단위 | 10억 달러 |

| 분할 | 플랫폼별, 군용 장갑차별, 보병 전투 차량별, 구성 요소별, 포탑 유형별, 구경 범위별, 무기 범주별, 제공 유형별, 조달 유형별, 최종 사용자별 |

|

플랫폼별

군용 장갑차로

보병 전투 차량으로

구성요소별

터렛 유형별

구경 범위별

무기 카테고리별

제공 유형별

조달 유형별

최종 사용자별

|

|

| 국가 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년에 54억 8천만 달러였으며 2034년에는 73억 9천만 달러에 이를 것으로 예상됩니다.

시장은 예측 기간 동안 3.42%의 CAGR을 보일 것으로 예상됩니다.

대공방어/대UAS 차량 부문은 예측 기간 동안 가장 높은 CAGR을 유지할 것으로 예상됩니다.

유럽의 안보 요구와 전략적 투자를 확대하는 지정학적 과제와 국방 현대화 이니셔티브에 대한 관심이 높아지면서 시장 확장이 가속화되고 있습니다.

heinmetall, BAE Systems, Elbit Systems, Leonardo 및 General Dynamics와 Kongsberg, John Cockerill, Moog, Rafael 등과 같은 특정 틈새 시장 플레이어.

2025년에는 독일이 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 258

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서