레이저 용접 시장 규모, 점유율 및 산업 분석, 모드별(전도 모드, 심층 침투 모드), 기술별(가스 레이저(CO2), 고체 레이저, 파이버 레이저, 다이오드/반도체 레이저), 애플리케이션별(자동차, 알루미늄 합금 동체, 보석 산업, 의료, 전자, 조선, 기타(석유 및 가스)) 및 지역 예측(2026~2034년)

주요 시장 통찰력

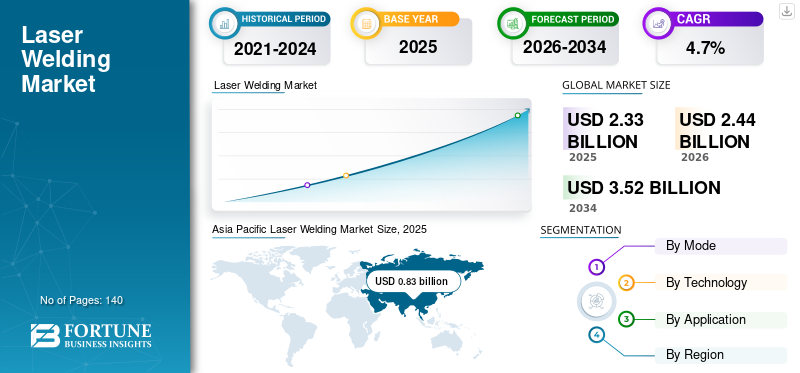

전 세계 레이저 용접 시장 규모는 2025년 23억 3천만 달러로 추산됩니다. 시장은 2026년 24억 4천만 달러에서 2034년까지 35억 2천만 달러로 성장하여 2026년부터 2034년까지 CAGR 4.70%로 확대될 것으로 예상됩니다. 아시아 태평양 지역은 2025년 시장 점유율 35.59%로 레이저 용접 시장을 지배했습니다.

레이저 용접은 레이저 빔을 열원으로 사용하여 공작물을 접합하는 방법입니다. 레이저 빔은 에너지 밀도가 높은 집중된 열원을 제공하여 영향을 받는 열 영역이 좁고 용접이 깊어집니다. 공정 자동화를 가능하게 하는 고품질, 고정밀, 고속 용접입니다.

방사선의 유도 방출에 의한 레이저 또는 광 증폭은 레이저 빔 형태의 빛을 생성합니다. 레이저 빔은 광선이 단일 색상, 단색 일관성(동일한 파형 및 주파수를 가짐), 시준(유사한 방향으로 진행)이라는 점에서 광선과 다릅니다. 레이저는 이러한 '완벽한 정보'를 제공하며 높은 정밀도가 필요한 응용 분야에 이상적입니다. 레이저에는 세 가지 주요 메커니즘이 포함되어 있습니다.

- 에너지원은 빛을 이득 매체로 펌핑합니다. 레이저 종류에 따라 다릅니다. 방전, 전기, 레이저 다이오드, 플래시 전구, 화학 반응 또는 추가 레이저가 될 수 있습니다.

- 이득 매질은 빛에 의해 자극될 때 특정 파장의 빛을 방출합니다. 이는 광 이득의 원천입니다. 레이저는 일반적으로 이득 매질의 이름을 따서 명명됩니다. 예를 들어, CO2 레이저에서 이득 매체는 CO2 가스입니다.

- 공진기는 이득 매체에 접하는 시각적 이득을 강화합니다. 여기에는 레이저 다이오드의 코팅된 면에 있는 벌크 미러, 고체 상태의 브래그 반사경 및 파이버 레이저가 포함됩니다.

레이저 용접 공정은 일반적으로 두 가지 작업 모드로 수행됩니다. 전도 유형은 전도를 통해 재료에 열을 분배하는 첫 번째 모드입니다. 두 번째 공정인 키홀 또는 심용입 용접은 레이저에 초점을 맞춰 매우 높은 열 밀도를 달성하고 레이저 빔의 열원을 흡수하는 용융 금속 풀에 구멍을 형성합니다. 생성된 증기는 플라즈마 구름의 형성에 영향을 미칩니다. 첫 번째 방법을 사용하는 용접은 침투력이 적고 그릇 모양입니다. 키홀 모드에서의 용접은 적당한 융합 영역(FZ)과 작은 열 영향 영역(HAZ)이 특징입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

레이저 용접 시장의 주요 시사점

- 2025년 시장 규모: 35억 2천만 달러

- 2026년 시장 규모: 24억 4천만 달러

- 2034년 예상 시장 규모: 35억 2천만 달러

- CAGR: 2026~2034년 4.70%

- 아시아 태평양 지역은 2025년 35.59%의 시장 점유율로 레이저 용접 시장을 지배했습니다.

- 전도 모드는 향후 몇 년 동안 가장 높은 점유율을 차지할 것으로 예상됩니다.

- 파이버 레이저 부문은 예측 기간 동안 기하급수적으로 성장하여 2026년에는 11.00%의 점유율을 차지할 것으로 예상됩니다.

북아메리카

북미 시장은 중장비 산업의 가공 금속 부품에 대한 수요 증가로 인해 향후 몇 년 동안 상당한 성장을 보일 것으로 예상됩니다.

유럽

유럽 시장은 향후 몇 년간 주목할만한 성장을 보이며 상당한 성장을 이룰 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 8억 3천만 달러, 2026년에 8억 7천만 달러의 가치로 시장을 지배했습니다.

우리를.

용접 작업에서 높은 생산성에 대한 수요가 증가함에 따라 용접 수요도 급증할 것으로 예상됩니다.

일본

첨단 기술의 채택은 레이저 용접의 시장 점유율 확대에 더욱 기여합니다.

자세히 알아보기

레이저 용접 시장 동향

시장 확대 강화를 위한 적층 제조 활용 증가

적층 제조를 사용하면 기존 제조 기술로는 달성하기 어려운 복잡한 형상의 제품을 만들 수 있습니다. 또한 이러한 종류의 제조를 사용하면 재료 사용을 최적화하고 폐기물을 줄일 수 있습니다. 기존 제조 공정에서는 잉여 재료를 제거한 후 나중에 녹여서 재사용하므로 비용이 추가됩니다. 굽힘, 절단, 주조, 용접과 같은 특정 제조 공정이 필요하지 않습니다.

다양한 단계에서 제품을 만들기 위해 다양한 제조 프로세스에 투자하는 대신 제조업체는 적층 제조 방법을 사용하여 전체 제품을 만들고 있습니다. 이를 통해 자본 비용, 스크랩 자재 회수 비용 및 원자재 비용이 크게 절감됩니다. 적층 제조는 신속한 설계 반복에도 도움이 됩니다. 추가 개선 사항3D 프린팅 기술점점 더 많은 수용이 이루어지면 제조 공정이 완전히 변하게 될 것입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

추진 요인

용접 프로세스 자동화 능력 시장을 높이기 위해

주요 장점 중 하나는 제조 공정을 자동화하여 전체 생산 속도를 높이는 데 도움이 된다는 것입니다. 레이저 시스템은 일반적으로 기존 방법보다 비용이 많이 들지만 생산량 증가와 불량률 감소를 통해 달성되는 비용 절감으로 인해 이러한 용접 시스템을 구입하는 데 드는 추가 비용은 거의 무시할 수 있습니다. 현재는 고정밀 미세용접부터 용접까지 다양한 분야에서 사용되고 있습니다.의료기기, 치과 및 보석 산업의 소규모 수동 용접, 공구 및 금형 제조 및 수리, 자동차 및 중공업 분야의 전자동 레이저 용접에 이르기까지 다양합니다.

MIG 스폿 용접 및 TIG에 비해 주요 장점은 다음과 같습니다.

- 용접 강도: 레이저 용접은 폭이 좁고 깊이 대 폭 비율이 좋으며 강도가 높습니다.

- 열영향부 : 열영향부가 제한되어 있으며 급속 냉각으로 인해 주변재료가 강화되지 않습니다.

- 금속: 레이저는 고강도 강철, 용접 탄소강, 티타늄, 알루미늄,스테인레스 스틸, 이종 재료 및 귀금속.

- 정밀 작업: 작고 엄격하게 제어되는 레이저 빔을 통해 작은 부품의 정밀한 미세 용접이 가능합니다.

앞서 언급한 요인들이 레이저 용접 시장 성장을 더욱 촉진하고 있습니다.

제한 요인

숙련된 노동력 부족과 초기 높은 비용으로 시장 확대 저해

인건비는 용접에서 가장 비싼 구성 요소입니다. 숙련된 노동력 부족은 급속도로 큰 제약이 되고 있으며, 값싼 노동력의 허브인 미국, 인도, 중국 등의 국가에서는 어려움이 커지고 있습니다. 미국용접협회(AWS)에 따르면, 2020년까지 미국 제조업에는 숙련된 용접공이 290,000명이 부족하며, 이러한 숙련된 노동력 부족은 미국에만 국한된 문제가 아닙니다. 호주와 영국의 용접공 평균 연령은 현재 55세를 넘었습니다. 미국을 제외하고 아시아의 개발도상국도 동일한 문제에 직면하게 될 것입니다.

더욱이 용접기는 작동에 들어가기 전에 신중한 계획, 기술 지식, 높은 에너지 또는 전력 요구 사항, 자동화가 필요한 자본 집약적인 장비입니다. 이는 최종 사용자가 비용 효율적인 대안을 선택할 수 있게 해주기 때문에 시장 성장을 방해하는 주요 요인 중 하나입니다. 순산소 용접, 전자빔 용접, 저항 용접 등 레이저 빔 용접의 대안이 많아 성장 가능성이 높아 시장에 부정적인 영향을 미치고 있습니다.

세분화 분석

모드별 분석

낮은 레이저 에너지를 전달하는 능력으로 인해 유도되는 전도 모드

모드에 따라 시장은 전도 모드와 심층 침투 모드로 분류됩니다.

전도 모드는 향후 몇 년 동안 가장 높은 점유율을 차지할 것으로 예상됩니다. 이는 금속에 낮은 레이저 에너지를 전달하여 침투력이 덜한 평면 용접을 생성하는 능력에 기인합니다. 높은 강도를 요구하지 않는 조인트에 적합합니다. 납 용접은 매끄럽고 미적으로 보기 좋으며 일반적으로 깊이보다 넓습니다.

또한 심층 침투 모드는 예측 기간 동안 큰 성장을 경험할 것으로 예상됩니다. 이 모드는 키홀 관통 모드라고도 하며 좁고 깊은 용접을 생성합니다. 생성된 용접은 일반적으로 더 강하고 넓은 전도 모드 용접보다 더 깊습니다. 이러한 유형의 LBW 용접에서는 고출력 레이저가 모재를 기화시켜 "열쇠 구멍"이라고 불리는 좁은 터널을 절단면까지 확장합니다. 이 "구멍"은 레이저가 금속 깊숙이 침투할 수 있는 통로를 제공합니다.

기술 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

파이버 레이저 부문은 다양한 응용 분야에서의 수요 증가로 인해 성장할 것입니다.

기술에 따라 시장은 가스 레이저(CO2), 고체 레이저, 파이버 레이저, 다이오드/레이저로 구분됩니다.반도체 레이저

파이버 레이저 부문은 2026년에 11.00%의 점유율로 예측 기간에 기하급수적인 성장을 보일 것으로 예상됩니다. 파이버 레이저 용접기는 다른 용접기에 비해 매우 발전했습니다. 다른 용접기에 비해 조작이 간편하고 고속용접이 가능합니다. 전자, 보석, 항공우주, 자동차 및 기타 산업 분야에서 파이버 레이저 용접기에 대한 수요 증가로 인해 이 부문의 성장이 촉진될 것으로 예상됩니다. 이 기계는 광섬유를 사용하여 빛을 유도하고 증폭하여 대상 위치에 효율적이고 효과적인 빛 전달을 보장합니다.

또한 가스 레이저(CO2) 부문은 향후 몇 년 동안 상당한 확산을 보일 것으로 예상됩니다. 가스에 전류를 흘려 빛을 발생시키는 레이저입니다. 몇 가지 예로는 이산화탄소(CO2) 레이저, 아르곤 레이저, 헬륨 네온 레이저, 엑시머 레이저 및 크립톤 레이저가 있습니다. 가스 레이저는 바코드 스캐닝, 분광학, 홀로그래피, 대기 오염 측정, 레이저 수술 및 재료 가공을 포함한 다양한 응용 분야에 사용됩니다. CO2 레이저는 아마도 가장 잘 알려진 가스 레이저일 것이며 주로 레이저 마킹 및 레이저 절단에 사용됩니다.

또한, 고체 레이저 부문도 가스 레이저와 같은 가스가 아닌 레이저 매질의 활용으로 인해 상당한 성장을 경험할 것으로 예상됩니다. 고체 레이저는 이트륨, 알루미늄, 석류석(YAG), 이트륨 바나듐산염 결정(YVO4)과 같은 광물을 레이저 매질로 사용합니다. 고체 레이저는 레이저 출력이 높기 때문에 작은 캐비티에서도 높은 레이저 출력이 가능합니다. 펄스 모드와 연속 모드 모두에서 작동할 수 있습니다. 펄스 모드 작동은 점 용접과 유사하지만 용접이 더 깊은 접합을 생성합니다.

또한 다이오드/반도체 레이저 부문도 크게 성장할 것으로 추정된다. 반도체에 전류를 흘려주면 레이저 빛이 발생해 접합의 열원이 된다. 이 장치는 램프를 여기 소스로 사용하지 않으므로 다른 레이저 빔 기술에 비해 크기가 작습니다. 반도체 레이저에서는 전류를 통과시켜 발진하는 레이저 빔이 생성됩니다.반도체. 이렇게 생성된 고품질 레이저 빔은 변환 효율이 높습니다.

애플리케이션 분석별

고정밀 용접으로 인해 자동차 부문이 크게 확장될 것

응용 분야에 따라 시장은 자동차, 알루미늄 합금 동체, 보석 산업, 의료, 전자, 조선 및 기타(석유 및 가스)로 구분됩니다.

레이저 용접기는 자동차 부품을 높은 정밀도로 용접할 수 있기 때문에 자동차 부문에서 매우 선호됩니다. 이러한 종류의 용접은 변속기 부품, 용접 엔진 부품, 자기 코일 및 연료 필터에 활용됩니다. 이는 대량 생산을 위한 효율적인 공정이므로 자동차 산업에서 수요가 점점 더 늘어나고 있습니다. 레이저 용접기는 자동화가 용이하기 때문에 자동차 산업에서 점점 더 인기를 얻고 있습니다. 기술 발전에 따른 자동차 부문의 회복으로 수요가 증가할 것으로 예상됩니다. 자동차 부문의 고품질 완성 부품에 대한 수요는 예측 기간 동안 시장 성장을 더욱 촉진할 것으로 예상됩니다.

또한, 알루미늄 합금 동체는 상당한 성장을 보일 것으로 예상됩니다. 이러한 종류의 용접은 항공우주 산업의 많은 사람들에 의해 기체 및 날개 제조 응용 분야에서 기계적 장착 및 접합의 대안으로 고려되고 있습니다. 제조공정을 단순화함으로써 품질향상은 물론 원가절감, 경량화를 이룰 수 있다. 이러한 응용 분야 중 하나는 용접 보강재 또는 스트링거를 추가하여 스킨 패널을 강화하는 것입니다.

또한 보석 산업은 예측 기간 동안 큰 발전을 보일 것으로 예상됩니다. 보석 레이저 용접기는 다음과 같은 분야에 영향을 미치고 있습니다.보석 산업, 프로세스를보다 관리하기 쉽고 효율적으로 만듭니다. 이는 기계의 큰 성공과 사용에 기여했습니다. 보석용 레이저 용접기의 주목할만한 응용 분야에는 링 크기 조정, 프롱 다시 팁 및 베젤 설정 수리, 깨진 보석 재조립, 기타 보석 수리, 다공성 수정 및 맞춤형 디자인이 포함됩니다.

더욱이, 전자 제품에서 이 레이저를 사용한 금속의 점 및 심 용접은 정확하며 소형 전기 부품의 가장 작은 점 용접과 미세한 용접 이음새를 결합할 수 있습니다. 따라서 향후 몇 년 동안 눈에 띄게 증가할 것으로 예상됩니다.

또한 레이저 용접은 빠른 용접 속도, 낮은 열 응력, 재작업 감소 등 조선소에 상당한 이점을 제공합니다. 더욱이 조선 산업에 대한 용접 기술의 주요 기여는 매끄러운 선체 표면을 생성하는 능력입니다. 이는 관형 선체의 저항 및 전력 요구 사항을 크게 줄입니다.

지역 분석

Asia Pacific Laser Welding Market Size, 2025 (USD billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

지역을 기준으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카, 라틴 아메리카의 5개 주요 지역으로 분류됩니다.

아시아 태평양

아시아 태평양은 2025년 8억 3천만 달러, 2026년 8억 7천만 달러의 가치로 시장을 지배했습니다. 아시아 태평양은 산업화 증가와 수많은 제조 기지의 존재로 인해 시장에서 상당한 점유율을 차지하고 있으며, 이는 예측 기간 동안 지역 시장 성장을 주도할 것으로 예상됩니다. 다양한 산업 부문에서 이러한 종류의 용접에 대한 인식이 높아지고 채택되면서 예측 기간 동안 시장 성장이 더욱 가속화될 것으로 예상됩니다. 또한, 첨단 기술의 채택은 레이저 용접의 시장 점유율 확대에 더욱 기여합니다.

중국

중국은 거대한 제조업 부문으로 인해 이 지역에서 가장 중요한 국가가 될 것으로 예상됩니다. 국내에서 가장 많은 제조시설을 보유하고 있으며, 이를 도입 용접 장비생산성 향상에 중점을 두는 것이 필수적입니다. 더욱이 자동차 산업은 중국의 주요 산업 중 하나이며 여전히 세계 최대의 자동차 시장이다. 2018년 전체 자동차 생산량은 2,780만대에 달해 미국(1,130만대), 일본(970만대), 독일(510만대) 등 주요 시장을 크게 앞질렀다.

북아메리카

북미 시장은 중장비 산업의 가공 금속 부품에 대한 수요 증가로 인해 향후 몇 년 동안 상당한 성장을 보일 것으로 예상되며, 이는 이 지역 시장 성장에 긍정적인 영향을 미칠 것으로 예상됩니다. 또한 자동화의 증가로 인해 예측 기간 동안 시장 성장이 가속화될 것으로 예상됩니다. 용접 작업의 높은 생산성에 대한 요구가 증가함에 따라 북미 지역의 용접 수요도 급증할 것으로 예상됩니다.

유럽

유럽 시장은 향후 몇 년간 주목할만한 성장을 보이며 상당한 성장을 이룰 것으로 예상됩니다. 독일, 스페인, 프랑스의 확립된 자동차 부문은 이 지역 시장 성장의 엔진 역할을 할 것으로 예상됩니다. 이 지역의 기술 발전은 시장을 이끄는 원동력입니다. 또한 레이저 용접 기술의 발전 증가, 자동화의 새로운 추세, 정부 자금 증가는 이 지역 시장 성장의 주요 요인입니다.

중동 및 아프리카

중동 및 아프리카의 성장은 자동화 증가, 용접 기술의 지속적인 개발, 해당 지역의 인프라 개발 프로젝트의 급속한 증가에 기인합니다. 이 지역의 시장 성장은 급속한 도시화, 가처분 소득 증가, 정부 자금 지원 증가로 인해 더욱 가속화되고 있습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

라틴 아메리카

라틴 아메리카는 제조 개발을 위한 틈새 기회로 인해 적당한 성장을 기록할 가능성이 높습니다. 글로벌 시장 참가자의 제한된 존재와 미개발된 시장 유통 채널은 라틴 아메리카의 산업 성장 둔화에 기여하고 있습니다.

주요 산업 플레이어

시장 지위 강화를 위해 정밀성 및 정확성으로 표준 운영 효율성에 중점을 두는 제조업체

글로벌 시장은 본질적으로 상당히 세분화되어 있으며, 대규모 글로벌 플레이어와 중소 로컬 플레이어, 그리고 상당수의 플레이어가 시장 점유율을 차지하고 있습니다. 대규모 국가의 제조 기지를 분석해 보면 많은 글로벌 기업이 강력한 기반을 구축하고 있음을 알 수 있습니다. 이 시장에는 Keepsake Automation LLP, Leister India, AMADA Weld Tech, Vitesco Technologies, Tonggao Advanced Manufacturing Technology Co Ltd, Inrotech, SONICS, JQ Laser 및 Extol Laser Plastic Welding과 같은 업계 최고의 용접 기술을 개발하여 글로벌 용접 부문을 개선하는 등 저명한 플레이어가 많이 있습니다.

프로파일링된 주요 회사 목록:

- AMADA Co. Ltd. (일본)

- 코히런트 주식회사(우리를.)

- 에머슨 일렉트릭(주)(우리를.)

- 화낙(주)(일본)

- IPG 포토닉스 주식회사(우리를.)

- Jenoptik AG(일본)

- 화공레이저엔지니어링유한회사(중국)

- Laserstar Technologies Corp.(미국)

- 퍼펙트레이저(주). (우리를.)

- TRUMPF GmbH + Co. KG(독일)

주요 산업 발전:

- 2019년 11월~Lincoln Electric은 고급 용접 기능을 갖춘 간단한 인터페이스를 갖춘 새로운 MIG 용접 기술인 POWER MIG 360MP 용접기를 출시했습니다. 이 장비는 금속 가공, 차체 수리 및 유지 관리, 경공업 응용 분야에 이상적입니다.

- 2021년 11월 - TRUMPF는 새롭고 독창적인 제품인 TruLaser Weld 1000을 선보였습니다. 이 제품은 소규모 기업이 전기 캐비닛, 용접 판금 상자 및 커버에 적합한 자동 레이저 용접을 지향하도록 돕습니다.

- 2020년 8월 –Amanda Weld Tech는 새로운 2kW 파이버 레이저 용접기 “MF-C2000A” 시리즈를 출시했습니다.

- 2019년 11월 -AMADA는 3축 리니어 모터 구동 시스템으로 구성된 새로운 파이버 레이저 절단기 REGIUS-3015AJ를 출시했습니다.

- 2022년 10월 -레이저 가공 서비스 회사인 Coherent Corp는 30kW에 달하는 높은 출력 정격을 갖춘 차세대 평판 절단 레이저 헤드를 출시했습니다.

보고서 범위

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

연구 보고서는 유형, 응용 프로그램 및 산업에 대한 자세한 분석을 제공합니다. 이는 선도적인 기업, 비즈니스 개요 및 해당 제품의 주요 응용 프로그램에 대한 정보를 제공합니다. 또한 경쟁 환경, SWOT 분석, 현재 시장 동향에 대한 통찰력을 제공하고 주요 동인 및 제한 사항을 강조합니다. 앞서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

모드, 기술, 애플리케이션 및 지역별 |

|

모드별

|

|

|

기술별 |

|

|

애플리케이션 별

|

|

|

지역별

|

|

자주 묻는 질문

Fortune Business Insights에 따르면 2025년 시장 가치는 23억 3천만 달러에 달했습니다.

2034년에는 시장 규모가 35억 2천만 달러로 성장할 것으로 예상됩니다.

글로벌 시장은 예측 기간 동안 4.7%의 주목할만한 CAGR을 보일 것으로 추정됩니다.

아시아 태평양 지역은 시장에서 주요 시장 점유율을 차지할 것으로 예상됩니다. 이 지역은 2025년에 8억 3천만 달러에 이르렀습니다.

기술 내에서 파이버 레이저 부문은 예측 기간 동안 시장의 선두 부문이 될 것으로 예상됩니다.

용접 공정을 자동화하는 능력은 시장 성장을 강화하고 있습니다.

AMADA Co. Ltd., Coherent Inc., Emerson Electric Co., FANUC Corp., IPG Photonics Corp., Jenoptik AG, Huagong Laser Engineering Co., Ltd, Laserstar Technologies Corp., Perfect Laser Co. Ltd. 및 TRUMPF GmbH + Co. KG는 시장을 선도하는 기업 중 일부입니다.

자동차 산업이 시장을 주도할 것으로 예상됩니다.

AMADA Co. Ltd., Coherent Inc., Emerson Electric Co. 및 FANUC Corp.은 시장에서 약 35%-40%의 점유율을 차지하고 있으며 이는 주로 브랜드 이미지와 여러 지역에서의 입지에 힘입은 것입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 140

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.