다중 모드 수신기 시장 규모, 점유율 및 산업 분석, 플랫폼별(고정 날개 및 회전 날개), 적합 유형별(라인 맞춤 및 개조), 애플리케이션별(착륙 및 항법 및 위치 확인), 최종 용도별(상업 항공, 일반 항공, 군용 항공 및 무인 항공 시스템(UAS)/드론) 및 지역 예측(2026~2034년)

주요 시장 통찰력

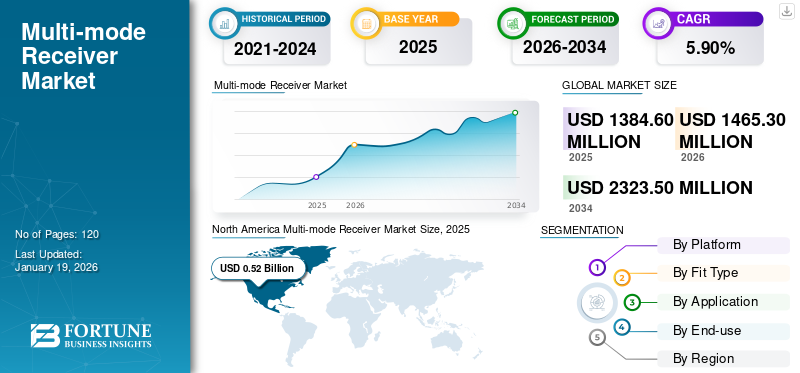

전 세계 다중 모드 수신기 시장 규모는 2025년 13억 8천만 달러로 평가되었으며, 2026년 14억 6천만 달러에서 2034년까지 23억 2천만 달러로 성장하여 예측 기간 동안 CAGR 5.90%를 나타낼 것으로 예상됩니다. 북미는 2025년 37.90%의 점유율로 글로벌 시장을 장악했다.

다중 모드 수신기(MMR)는 항공 및 기타 군사 관련 분야에서 사용되는 고급 항법 및 통신 시스템입니다. MMR은 다양한 무선 주파수와 신호에서 작동하도록 개발되었으며 다양한 통신 및 내비게이션 시스템을 단일 장치에 통합합니다. 또한 이러한 유연성을 통해 다양한 소스의 신호를 활용하고 처리할 수 있으며 유인 및 무인 항공기를 포함한 광범위한 임무 환경에서 안정적인 작동이 가능합니다.

MMR은 다양한 내비게이션 및 통신 기능을 하나의 수신기에 결합하므로 별도의 장치가 더 적게 필요합니다. 이로 인해 설치 비용과 유지 관리 비용이 낮아지고 항공기 중량이 최소화됩니다. 따라서 이는 군용 및 상업용 항공 시장 성장의 주요 원동력으로 간주됩니다.

시장은 Thales Group, Rockwell Collins, Inc., BAE Systems PLC, Leonardo SPA 및 Saab AB와 같은 기존 주요 업체가 지배하고 있습니다. 이들 플레이어는 다음과 같은 새로운 기술과 통합된 최첨단 MMR 제품을 만들기 위해 연구 개발에 투자하는 데 중점을 둡니다.일체 포함, IoT 및 5G. 이러한 요인들은 전 세계적으로 시장 성장을 촉진할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

상호 관세의 영향

상호 관세의 영향은 시장 성장에 부정적인 영향을 미쳤습니다. 관세율은 공급망 역학, 비용 구조 및 시장 성장 궤적에 영향을 미쳤습니다. 부품 비용의 상승으로 인해 MMR 제조업체는 공급망을 재평가하고 제조 시설을 관세율이 가장 낮은 국가로 이전하는 등의 대안을 찾아야 했습니다. 따라서 시장 성장이 둔화될 수 있습니다.

생성적 AI의 영향

신호 처리 및 잡음 감소에 대한 수요 증가로 시장 성장 촉진

MMR은 항공우주 및 방위 분야에서 계속 발전하고 있습니다. 생성적 AI의 기능을 MMR에 통합하면 혁신적인 잠재력이 제공됩니다. 생성 AIVAE(Variational Autoencoder) 및 GAN(Generative Adversarial Networks)과 같은 알고리즘을 사용하여 복잡한 채널 분포를 식별하고 동적 환경에서 정확성을 향상시킵니다. 또한 신호 효율성을 향상시키기 위해 생성 AI는 인공 데이터를 생성하여 잡음 감소를 위한 모델을 훈련하고 향상된 신호 명확성을 제공합니다.

또한 Gen AI는 흔하지 않은 패턴을 식별하고 통신 신호의 잠재적인 보안 위반을 사전에 표시하는 데 도움이 됩니다. 따라서 이러한 요소는 시장 성장을 촉진하는 데 중요한 역할을 합니다.

시장 역학

시장 동인

항공 교통량 증가와 정밀 착륙에 대한 수요 증가로 시장 성장 주도

전 세계 항공 산업에서는 승객 수가 크게 증가하고 있습니다. 이러한 요인으로 인해 항공 교통에서는 안전하고 효율적인 비행을 보장하기 위해 최신 항법 시스템을 사용해야 합니다.

- 예를 들어, 국제항공운송협회(IATA)는 2025년 전 세계 승객 수가 약 50억 명에 이를 것으로 예상했습니다.

항공 교통량이 증가함에 따라, 특히 가시성이 낮은 조건에서 비행의 안전을 보장하기 위해 정밀 착륙 시스템의 필요성이 더욱 중요해지고 있습니다. 다중 모드 수신기는 특히 악천후 조건과 혼잡한 공역에서 정밀 착륙에 중추적인 기능을 가지고 있습니다. 예를 들어,

- 연방항공청(FAA)은 랜딩 기어 인프라를 포함한 공항 업그레이드에 연간 30억 달러 이상을 할당합니다.

따라서 공항 인프라에서 고급 항법 시스템의 채택이 증가함에 따라 상업 및 국방 항공 분야에서 MMR의 성장이 촉진되고 있습니다. 따라서 이러한 요소는 시장 성장을 촉진하는 데 중요한 역할을 합니다.

시장 제약

높은 초기 구현 비용으로 인해 시장 성장이 저해될 수 있음

다중 모드 수신기는 다음과 같은 여러 탐색 보조 장치를 통합합니다.지구항법위성시스템(GNSS), 계기 착륙 시스템(ILS) 및 마이크로파 착륙 시스템(MLS)을 단일 장치로 통합하려면 첨단 기술과 제조 공정이 필요합니다. 따라서 이러한 고급 기술의 통합으로 인해 MMR의 생산 비용이 증가하여 기존 내비게이션 시스템보다 비용이 더 많이 듭니다.

또한 오래된 항공기를 MMR 시스템으로 개조하는 과정은 인력, 유지 보수 및 항공기 가동 중지 시간 측면에서 막대한 투자가 필요하기 때문에 기존 항공기를 보유한 상용 항공사의 경우 매우 비용이 많이 드는 프로세스입니다. 따라서 높은 제조 비용은 시장 성장의 장벽으로 작용할 수 있습니다.

시장 기회

기술 발전에 대한 수요 증가로 수익성 있는 시장 기회 창출 가능

GNSS(Global Navigation Satellite System)의 개발은 위성 항법의 기능을 확장하고 있습니다. 통합위성 기반 증강 시스템(SBAS)기술은 고정밀 애플리케이션에 중요한 GNSS 신호의 신뢰성과 정확성을 향상시킵니다.

또한 전 세계 정부는 글로벌 다중 모드 수신기 시장의 성장을 지원하는 위성 내비게이션 인프라에 투자하고 있습니다.

- 예를 들어, 유럽연합은 갈릴레오 프로그램에 2021년부터 2027년까지 약 150억 달러의 예산을 투자해 막대한 투자를 했습니다.

따라서 이 요소는 예측 기간 동안 시장 성장을 촉진할 것으로 예상됩니다.

다중 모드 수신기 시장 동향

스푸핑/재밍 사고 증가로 인해 안티 재밍 가능 수신기 채택이 가속화되고 있습니다.

GPS, 갈릴레오 및 기타 기술적으로 진보된 시스템을 포함한 GNSS(Global Navigation Satellite System)는 다양한 산업에 위치 확인 및 내비게이션 서비스를 제공하는 데 중요합니다. 그러나 GNSS에 대한 의존성은 스푸핑 및 재밍 공격으로 이어집니다.

- 예를 들어, 미국 국토안보부(DHS)에 따르면 2018년부터 2023년 사이에 미국에서 보고된 GNSS 간섭 사고 건수는 이 기간 동안 3배나 증가하여 공항 부문에 심각한 영향을 미쳤습니다.

이 문제를 극복하기 위해 OEM은 취약한 스푸핑 및 전파 방해 공격을 효과적으로 처리하기 위해 방해 전파 방지 기능이 있는 GNSS 수신기를 채택하는 방향으로 전환하기 시작했습니다. 이러한 차세대 MMR에는 스푸핑 사고를 탐지, 완화 및 복구하는 다양한 기술이 통합되어 있습니다. 따라서 이러한 요소는 예측 기간 동안 다중 모드 수신기 시장 성장을 촉진하는 데 중요한 역할을 합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

플랫폼별

장거리 항법 및 정밀성에 대한 수요 증가로 인해 고정익 항공기 채택이 촉진됩니다.

플랫폼에 따라 시장은 고정 날개와 회전 날개로 구분됩니다.

고정익 부문은 2026년 62%의 점유율로 시장을 지배할 것으로 예상됩니다. 상업용 및 군용 항공기는 장거리에서 작동하고 안전한 이륙 및 착륙 단계를 위해 정밀한 항법 시스템이 필요한 고정익 항공기를 사용합니다. GBAS(Ground-Based Augmentation System) 및 GNSS(Global Navigation Satellite System)를 지원하는 MMR은 장거리 항법과 정확한 착륙 단계를 개선합니다. Airbus A350 및 Boeing 787과 같은 항공기는 이착륙 시 정밀도를 높이기 위해 다중 모드 수신기를 사용합니다.

로터리 윙은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 낮은 고도에서 작동하는 헬리콥터 및 UAV와 같은 항공기는 회전 날개를 사용합니다. MMR 시스템은 이러한 항공기가 GPS 신호가 약하거나 건물, 산 또는 나무로 인해 차단되는 혼잡한 도시 지역에 정확하게 착륙할 수 있도록 도와줍니다. 따라서 예측 기간 동안 회전익 항공기에서 MMR에 대한 수요가 크게 증가할 것으로 예상됩니다.

핏 유형별

원활한 OEM 통합에 대한 수요 증가로 라인핏 MMR 채택 촉진

핏 유형에 따라 시장은 라인핏(line-fit)과 개조(retrofit)로 구분됩니다.

라인핏 부문은 2026년 전 세계적으로 67.4%를 차지하며 시장을 주도할 것으로 예상됩니다. 라인핏 MMR은 항공기 초기 제조 과정에서 설치됩니다. 항공기의 항공 전자 시스템에 완벽하게 통합될 수 있습니다. MMR은 항공기 OEM의 일부이므로 날씨와 같은 다른 비행 시스템과의 호환성을 위해 시스템을 정확하게 최적화할 수 있습니다.레이더, 자동 조종 장치 및 기타. 이러한 요소는 부문별 성장을 촉진하는 데 중요한 역할을 합니다.

개조는 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 여러 항공사에서는 항공기가 최신 항공 규정을 계속 준수할 수 있도록 구형 항공기에 최신 MMR을 대폭 개조하고 있습니다. 개조를 통해 항공기의 작동 수명을 연장하고 안전 표준을 충족하도록 보장할 수 있습니다.

애플리케이션 별

향상된 정확성과 신뢰성에 대한 요구 증가로 인해 내비게이션 및 위치 확인 기술 채택이 가속화되고 있습니다.

응용 분야에 따라 시장은 착륙, 내비게이션 및 포지셔닝으로 분류됩니다.

내비게이션 및 위치 확인 부문은 2026년에 54.33%의 시장 점유율을 차지할 것입니다. 항공우주 부문에서는 더 높은 수준의 내비게이션 및 위치 신뢰성과 정확성을 제공하기 위해 다중 모드 수신기 시스템이 점점 더 많이 사용되고 있습니다. 또한 이 시스템은 여러 시스템의 다양한 내비게이션 신호를 지원하여 유연성을 제공합니다. 이 기능은 GPS 신호가 약하거나 차단된 지역에서 유용합니다. 이러한 요소는 부문별 성장을 촉진하는 데 중요한 역할을 합니다.

착륙은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 항공에서는 정확한 착륙이 매우 중요합니다. 이로 인해 GNSS(Global Navigation Satellite System) 및 ILS(Instrument Landing System)가 MMR에 통합되어 가시성이 낮은 조건에서도 항공기의 안전한 착륙을 보장합니다. 착륙 단계에서 MMR은 위성 데이터를 현지 지상 기반 시스템과 병합하여 정확한 활주로 정렬을 가능하게 합니다. 따라서 이러한 요소는 세그먼트 성장을 촉진할 것으로 예상됩니다.

최종 용도별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

기술 발전과 비용 절감으로 상업용 항공 채택 촉진

최종 용도에 따라 시장은 상업용 항공, 일반 항공, 군용 항공, 무인 항공기 시스템(UAS)/드론으로 분류됩니다.

상업용 항공 부문은 2024년 가장 큰 시장 점유율을 차지합니다. 기술 발전이 진행됨에 따라 여러 산업 분야에서 소형 장치에 대한 수요가 증가하고 있습니다. 이로 인해 GPS 및 기타 위성 기반 내비게이션 시스템의 소형화가 상용 항공 시스템에 더 쉽게 통합되고 저렴해졌습니다. 이 요인은 부문별 성장을 촉진합니다.

무인 항공 시스템(UAS)/드론은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 디지털 기술이 확산되면서 자율주행을 위한 드론 수요가 늘어나고 있다. 자율 운영에서 MMR은 자율 비행, 실시간 추적 및 중요한 애플리케이션에 필요한 정확한 항법 데이터를 제공하므로 점점 더 많이 사용됩니다.

다중 모드 수신기시장 지역 전망

지역별로 시장은 북미, 아시아 태평양, 유럽, 중동 및 아프리카, 남미 전역에서 연구됩니다.

북아메리카

North America Multi-mode Receiver Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 지역은 2025년 세계 시장의 37.90%를 차지하여 5억 2,440만 달러의 수익을 창출했으며 2026년에는 5억 5,110만 달러에 이를 것으로 예상됩니다. 북미는 2024년에 가장 큰 다중 모드 수신기 시장 점유율을 차지했습니다. 이는 항공우주 산업에서 MMR 시스템 채택을 늘리는 데 중요한 역할을 하는 이 지역의 상용 항공우주 산업 참가자가 많기 때문입니다. 예를 들어,

- Trimble, Hexagon 및 Septentrio의 연구에 따르면 북미 항공기에 다중 주파수 GNSS를 채택한 결과 항법 및 착륙 단계의 정확도가 30% 이상 향상되었습니다.

또한 다수의 OEM이 존재하는 것은 이 지역의 시장 성장을 이끄는 데 중추적인 역할을 합니다. 이러한 요인은 지역 전체의 시장 성장을 강화합니다.

미국은 보안 항법 시스템이 필요한 상당한 군사용 GNSS 발자국을 보유하고 있습니다. 해당 국가의 OEM은 악천후에서도 견고성을 유지하기 위해 항공기에 다중 모드 수신기를 통합합니다. 또한 국가는 다중 모드 수신기가 지원하는 GPS III 위성을 배치하여 현대화하고 있습니다.GPS하부 구조. 이러한 요소는 미국 전역의 시장 성장을 촉진하는 데 중요한 역할을 합니다. 미국 시장은 2026년까지 3,863억 달러에 이를 것으로 추산됩니다.

남아메리카

남미는 눈에 띄는 속도로 성장할 것으로 예상됩니다. 이 지역은 울창한 숲과 산악 지형이 눈에 띄게 존재하며, 이로 인해 장애물이나 불량한 위성 기하학으로 인해 GNSS 신호 품질이 저하될 수 있습니다. 이러한 지역에서 MMR을 사용하면 항공우주 산업의 신호 가용성과 정확성을 향상하여 항공기를 정확하게 조종하는 데 도움이 됩니다. 따라서 이 요소는 해당 지역의 시장 성장을 촉진하는 데 중요한 역할을 합니다.

유럽

유럽은 2025년에 3억 6,780만 달러로 26.60%의 점유율을 차지하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 3억 8,790만 달러에 이를 것으로 예상됩니다. 유럽에서는 예측 기간 동안 시장이 주목할만한 성장을 보일 것으로 예상됩니다. EASA(유럽 연합 항공 안전국)는 정확하고 안전한 항법 및 착륙을 위해 GNSS 기반 항법 및 감시 시스템의 통합을 요구합니다. 예를 들어,

- 업계 전문가에 따르면 2030년까지 유럽연합 상업용 드론의 70% 이상이 GNSS 멀티모드를 탑재할 것으로 예상됩니다.

또한, 이 지역에서는 시장 참가자들이 서비스를 제공하고 지역 내 비즈니스를 강화하기 위해 항공사와 계약을 체결하는 데 주력하고 있습니다. 예를 들어,

- 2024년 10월 Collins Aerospace는 스페인 항공사인 Air Europa와 10년 계약을 체결했습니다. 이번 계약을 통해 회사는 에어유로파 항공기에 대한 유지보수, 수리, 정밀검사(MRO) 서비스를 제공하게 된다.

따라서 이러한 요소는 해당 지역의 시장 성장에 기여하고 있습니다. 영국 시장은 2026년까지 0억 7,390억 달러에 이를 것으로 예상되고, 독일 시장은 2026년까지 0억 7,200억 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

CMOS의 채택센서공역 인프라를 현대화하기 위해 이스라엘, UAE, 사우디아라비아와 같은 국가에서 다중 모드 수신기(MMR) 채택이 증가함에 따라 중동 및 아프리카에서 크게 성장하고 있습니다. MMR 시스템을 채택하면 독립적이고 탄력적인 항법 시스템을 통해 군사 및 전략적 작전이 향상됩니다. 또한 군용 항공 현대화, 국가 우주 프로그램 및 UAV 개발에 대한 투자는 이 지역의 시장 성장을 가속화합니다. 중동 및 아프리카 지역은 2025년 1억 1,180만 달러의 시장 규모를 기록하며 세계 시장 점유율의 8.10%를 차지했으며, 2026년에는 1억 1,930만 달러에 이를 것으로 예상됩니다.

- 예를 들어, 이스라엘과 UAE는 군사 작전에서 정밀한 항법을 위해 MMR과 통합된 UAV 시스템을 개발했습니다.

아시아 태평양

2025년 아시아 태평양 지역은 3억 980만 달러를 창출하여 글로벌 시장 수익의 22.40%를 차지했으며 2026년에는 3억 3190만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다. 중국, 일본, 한국, 인도 등 이 지역의 여러 국가에서는 각각 BeiDou, QZSS, KASS 및 NavIC와 같은 지역 위성 항법 시스템 개발에 막대한 투자를 해왔습니다. 이러한 시스템은 중요한 위치 지정, 탐색 및 타이밍(PNT) 기능을 제공하는 데 중요한 역할을 합니다. 또한 MMR 시스템은 다음과 같은 분야에서 점점 더 많이 사용되고 있습니다. 무인 항공기(UAV)아시아 태평양 지역의 우주 발사 시스템. 이러한 요인들로 인해 MMR 시스템은 이 지역 항공우주 부문의 미래 성장에 매우 중요합니다. 일본 시장은 2026년까지 6억5천만 달러, 중국 시장은 2026년까지 6억6천900만 달러, 인도 시장은 2026년까지 4억7천300만 달러에 이를 것으로 예상된다.

라틴 아메리카

라틴 아메리카 시장은 2025년에 7,070만 달러를 창출하여 세계 시장 규모의 5.10%를 차지했으며, 2026년에는 7,510만 달러에 이를 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

주요 시장 참가자들은 고객 기반을 확장하기 위해 파트너십 및 인수 전략에 집중하고 있습니다.

주요 업체들은 산업별 서비스를 제시하여 전 세계적으로 지리적 입지를 확장하는 데 주력하고 있습니다. 주요 플레이어는 지역 전반에 걸쳐 지배력을 유지하기 위해 지역 플레이어와의 인수 및 협력에 전략적으로 집중하고 있습니다. 최고의 시장 참여자들은 소비자 기반을 확대하기 위해 새로운 솔루션을 출시하고 있습니다. 제품 혁신을 위한 지속적인 R&D 투자 증가로 시장 확대가 가속화되고 있습니다. 따라서 최고의 기업들은 시장에서 경쟁력을 유지하기 위해 이러한 전략적 이니셔티브를 신속하게 구현하고 있습니다.

연구한 회사의 긴 목록

- 탈레스 그룹(프랑스)

- 콜린스 에어로스페이스(미국)

- BAE 시스템(영국)

- 레오나르도 스파(이탈리아)

- 하니웰인터내셔널(주)(우리를.)

- 사브 AB(스웨덴)

- 인드라 시스테마스(스페인)

- Val Avionics Ltd.(영국)

- Intelcan Techno Systems Inc.(캐나다)

- Systems Interface Ltd.(영국)

- Garmin Ltd.(미국)

- 디어앤컴퍼니(미국)

- Trimble Inc.(미국)

- Avidyne Corporation(미국)

- L3 Technologies(미국)

- 애스트로닉스(미국)

- Teledyne Technologies(미국)

- NovAtel Inc.(캐나다)

- VectorNav Technologies(미국)

- Cobham Limited(영국)

주요 산업 발전

- 2025년 6월:Thales Group은 민간 및 군사 부문을 위한 안전한 항법 솔루션을 개발하기 위해 약 5,700만 달러를 투자했습니다. 이 투자는 보안 내비게이션 솔루션의 요구 사항을 충족하기 위해 2025년에서 2028년 사이에 이루어질 것입니다.

- 2024년 12월:콜롬비아 항공사인 Avianca는 Honeywell International Inc.와 파트너십을 체결했습니다. 이번 파트너십을 통해 Honeywell은 새로운 Airbus A320neo 항공기에 대한 조종석 기술을 Avianca에 제공하게 됩니다. 이는 항공사의 운영 효율성을 향상시키는 데 도움이 됩니다.

- 2024년 11월:Naval Group은 Thales 및 KNDS와 파트너십을 체결했습니다. 이번 협력을 통해 회사는 다목적 모듈식 발사 시스템(MPLS) 개발을 목표로 하고 있다. 이 시스템은 항공 부문에서 물류 지원 및 승무원 교육을 최적화하는 데 사용됩니다.

- 2024년 11월:IoT 솔루션 제공업체인 Quectel Wireless Solutions는 다중 모드 LTE Cat 4 및 Wi-Fi 연결은 물론 듀얼 밴드 GNSS 기능을 지원하는 스마트 모듈인 SC682A를 공개했습니다. 이 모듈은 고객에게 연장된 수명 주기를 제공합니다.

- 2024년 2월:에어 인디아는 Collins Aerospace와 파트너십을 체결했습니다. 이번 협력을 통해 Air India는 다음과 같은 제품군을 조달하게 됩니다.항공전자공학Boeing 737 MAX 항공기용 하드웨어. 이러한 하드웨어 구성 요소에는 Air India 항공기의 안전과 운영 성능을 향상시키기 위한 내비게이션, 통신 및 감시 장비가 포함됩니다.

투자 분석 및 기회

Thales Group, Rockwell Collins, Inc., BAE Systems PLC, Leonardo SPA 및 Saab AB와 같이 시장에서 활동하는 주요 업체들은 클라우드 기반 GNSS 분석, 구독 기반 포지셔닝 서비스, 실시간 수정, GNSS 상태 모니터링 및 진단을 통해 하드웨어에 가치를 추가하는 소프트웨어 플랫폼에 점점 더 많은 투자를 하고 있습니다. 예를 들어,

- 고급 다중 주파수 GNSS 수신기 제조업체인 Septentrio N.V.는 클라우드 기반 증강 서비스를 제공합니다.IoT그리고 산업 응용.

또한 시장 참가자들은 지역별 GNSS 생태계 규정을 준수하기 위해 R&D 및 인증 프로그램에 투자하고 있습니다. 이러한 요인들은 시장 성장을 위한 수익성 있는 기회를 창출할 것으로 예상됩니다.

보고서 범위

이 보고서는 시장에 대한 자세한 분석을 제공하고 주요 기업, 제품/서비스 유형 및 제품의 주요 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 게다가 이 보고서는 다중 모드 수신기 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 위의 요소 외에도 보고서에는 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 5.90% |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

플랫폼별

핏 유형별

애플리케이션 별

최종 용도별

지역별

|

|

보고서에 소개된 회사 |

|

자주 묻는 질문

2034년에는 시장 규모가 23억 2천만 달러에 달할 것으로 예상됩니다.

2025년 시장 가치는 13억 8천만 달러로 평가되었습니다.

시장은 예측 기간 동안 CAGR 5.90%로 성장할 것으로 예상됩니다.

플랫폼별로는 고정익 부문이 시장을 주도했다.

항공 교통 증가와 정밀 착륙에 대한 수요가 시장 성장을 주도합니다.

Thales Group, Collins Aerospace, BAE Systems, Leonardo SPA, Honeywell International Inc., Saab AB, Indra Sistemas, Val Avionics Ltd., Intelcan Techno Systems Inc. 및 Systems Interface Ltd.가 시장의 선두주자입니다.

북미는 2025년 37.9%의 점유율로 가장 높은 시장을 차지했다.

최종 용도별로는 무인항공시스템(UAS)/드론이 예측 기간 동안 가장 높은 CAGR로 성장할 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 120

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서