올레핀 시장 규모, 점유율 및 산업 분석, 유형별(에틸렌, 프로필렌, 부타디엔 등), 용도별(폴리올레핀, 기본 화학 중간체, 합성 고무 등) 및 지역 예측(2026~2034년)

올레핀 시장 규모 및 향후 전망

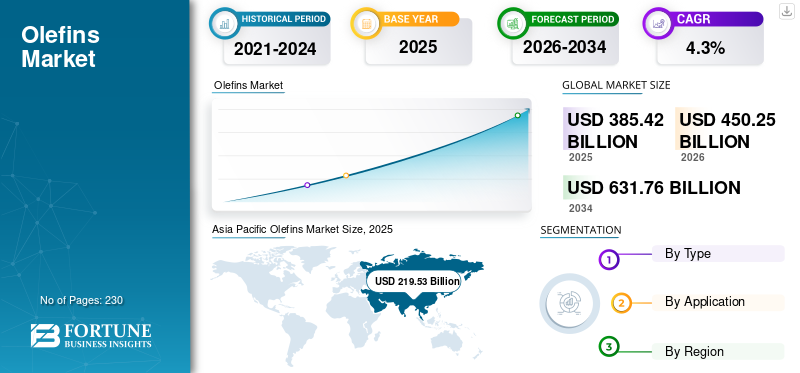

2025년 전 세계 올레핀 시장 규모는 3,854억 2천만 달러로 평가되었습니다. 시장은 2026년 4,502억 5천만 달러에서 2034년까지 6,317억 6천만 달러로 성장하여 예측 기간 동안 CAGR 4.3%를 나타낼 것으로 예상됩니다. 아시아 태평양 지역은 2025년 56.96%의 시장 점유율로 올레핀 시장을 장악했습니다.

올레핀은 적어도 하나의 탄소-탄소 이중 결합을 포함하는 불포화 탄화수소이며 주요 상업적 예로는 에틸렌, 프로필렌 및 부타디엔이 있습니다. 이는 폴리에틸렌, 폴리프로필렌, 합성 고무 및 포장, 건설, 제조 전반에 걸쳐 사용되는 다양한 화학 중간체와 같은 대량 제품으로 변환되므로 석유화학 산업의 기본 구성 요소입니다.직물, 자동차 및 소비재. 주요 수요 동인은 특히 포장용 플라스틱 소비의 지속적인 증가입니다. 석유화학 수요가 계속해서 다른 많은 벌크 재료를 능가하고 개발도상국의 도시화, 산업화 및 소비재 사용 증가와 밀접하게 연관되어 있기 때문입니다. Sinopec, ExxonMobil, LyondellBasell, SABIC 및 Shell이 시장에서 활동하는 주요 업체입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

올레핀 시장 주요 내용

- 2025년 시장 규모: 3,854억 2천만 달러

- 2026년 시장 규모: 4,502억 5천만 달러

- 2034년 예상 시장 규모: 6,317억 6천만 달러

- CAGR: 2026~2034년 4.3%

- 아시아 태평양 지역은 2025년 56.96%의 점유율로 올레핀 시장을 장악했습니다.

- 프로필렌 부문은 예측 기간 동안 연평균 성장률(CAGR) 4.6%로 성장할 것으로 예상됩니다.

- 기본 화학 중간체 부문은 예측 기간 동안 CAGR 4.1%로 성장할 것으로 예상됩니다.

아시아 태평양

2025년에는 54억 7천만 달러, 2026년에는 58억 1천만 달러입니다. 포장, 전자 제품, 제조 부문에서 폴리올레핀 수요가 주도합니다.

북아메리카

2026년에는 23억 달러 규모입니다. 포장, 의료 및 산업 응용 분야의 폴리올레핀 수요에 힘입은 것입니다.

유럽

코팅, 세제, 자동차 재료 및 건설 화학 물질에 사용되는 기본 화학 중간체에 의해 구동됩니다.

우리를.

2025년에는 410억 7천만 달러. 주요 최종 용도 부문 전반에 걸친 대규모 폴리에틸렌 및 폴리프로필렌 소비.

중국

2026년에는 28억 9천만 달러. 플라스틱 가공, 코팅, 포장, 자동차 전자 분야의 수요가 높습니다.

자세히 알아보기

올레핀 시장 동향

용량 확장으로 경쟁 환경이 재편됨

글로벌 산업의 주요 추세는 증설과 수요 흡수의 격차가 벌어지고 있다는 점이다. 공급원료가 유리한 지역에서는 신규 공장이 계속 가동되는 반면, 성숙한 시장에서는 가동률이 약해지고 회복이 더디어지고 있습니다. 이는 저비용 생산업체가 입지를 강화하고 고비용 지역은 통합, 구조조정 또는 선택적 폐쇄를 추진하는 더욱 양극화된 산업 구조를 만들고 있습니다. 동시에 기업들은 다운스트림 통합, 순환 제품 제공 및 저탄소 생산 경로에 점점 더 집중하고 있습니다. 결과적으로 업계는 단순한 규모 경쟁을 넘어 비용 위치, 통합 깊이 및 지속 가능성 조정에 따라 형성되는 모델을 향해 나아가고 있습니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

핵심 올레핀 수요를 유지하고 시장 성장을 촉진하기 위한 플라스틱 소비 증가

업계의 주요 수요 동인은 전 세계적으로 플라스틱 및 석유화학제품 소비의 지속적인 확대입니다.포장, 소비재, 건설, 자동차 및 산업 응용 분야. 올레핀은 현대 공급망과 일상 제품에 포함되는 다용도, 경량, 비용 효율적인 재료를 생산하는 데 필수적인 공급원료로 남아 있습니다. 제품 수요는 특히 도시화, 소득 수준 증가, 산업 발전, 개발도상국의 저렴한 재료에 대한 필요성으로 인해 뒷받침됩니다. 지속 가능성에 대한 압박이 증가하더라도 올레핀 기반 파생상품의 기능적 중요성은 여전히 강력합니다. 이는 특히 제조 활동, 인프라 개발 및 소비자 소비가 지속적으로 확대되어 올레핀 시장 성장을 주도하는 시장에서 수요 증가 탄력성을 높여줍니다.

시장 제약

시장 성장을 억제하기 위한 고비용 생산 지역에 대한 비용 압박

글로벌 산업의 주요 제약은 구조적으로 비용이 높은 지역에서 활동하는 생산업체가 직면한 압력입니다. 에너지 비용, 공급원료의 불리함, 국내 수요 약화, 운영 효율성 저하로 인해 경쟁력이 저하되고 마진이 줄어들 수 있습니다. 이는 고객이 가격에 매우 민감하고 저비용 생산자가 보다 공격적으로 점유율을 확보할 수 있는 원자재 시장에서 특히 어렵습니다. 이러한 환경에서는 글로벌 수요가 계속 증가하더라도 모든 자산이 똑같이 이익을 얻는 것은 아닙니다. 불리한 시장의 생산자는 활용도를 유지하고, 재투자를 정당화하거나, 더 나은 통합, 더 저렴한 원자재 및 더 강력한 수출 경제를 갖춘 지역과 효과적으로 경쟁하는 데 어려움을 겪을 수 있습니다.

시장 기회

시장 성장 기회 창출을 위한 순환 및 저탄소 올레핀

올레핀 산업의 주요 기회 중 하나는 순환 및 저탄소 솔루션 개발에 있습니다. 고객, 규제 기관 및 투자자가 지속 가능성을 더욱 강조함에 따라 생산자는 재활용 공급 원료 제품, 저배출 제조 경로 및 인증된 순환 자재 제공을 통해 차별화할 수 있는 기회를 갖게 됩니다. 이러한 변화는 점점 더 탈탄소화 및 책임 있는 소싱에 초점을 맞추고 있는 업계에서 새로운 프리미엄 부문을 열고 고객 관계를 강화할 수 있습니다. 또한 이를 통해 생산자는 순수한 상품 경쟁을 뛰어넘어 보다 탄력적인 가치 제안을 구축할 수 있습니다. 시간이 지남에 따라 올레핀 생산을 순환성 및 배출 감소와 성공적으로 조정하는 기업은 전략적 타당성과 장기적인 상업적 포지셔닝을 모두 향상시킬 가능성이 높습니다.

시장의 과제

지정학적 불확실성으로 인해 장기 투자 결정이 어려울 수 있습니다.

글로벌 산업이 직면한 주요 과제는 지정학적 긴장, 무역 중단, 정책 변화, 불안정한 글로벌 공급망으로 인해 불확실성이 커지고 있다는 것입니다. 올레핀 생산은 자본 집약적이며 공장 위치, 공급원료 접근, 물류 및 다운스트림 통합에 대한 장기적인 결정에 따라 달라집니다. 무역 흐름의 예측이 어려워지고 규제 환경이 바뀌면 새로운 투자 계획이 훨씬 더 복잡해집니다. 생산자는 비용 경쟁력과 관세, 에너지 충격, 지역 갈등 및 정책 변화에 대한 회복력을 고려해야 합니다. 이러한 환경에서 과제는 더 이상 단순히 효율적으로 운영하는 것이 아니라 점점 더 세분화되고 예측 가능성이 낮아지는 시장에서 올바른 전략적 결정을 내리는 것입니다.

세분화 분석

유형별

폴리에틸렌 생산의 주요 역할로 인해 시장을 선도하는 에틸렌 부문

유형에 따라 시장은 에틸렌, 프로필렌, 부타디엔 등으로 분류됩니다.

에틸렌 부문은 예측 기간 동안 지배적인 올레핀 시장 점유율을 차지할 것으로 예상됩니다. 수요를 견인하는 주요 요인에틸렌세계에서 가장 널리 사용되는 플라스틱인 폴리에틸렌을 생산하는 데 핵심적인 역할을 합니다. 유연 포장, 식품 및 음료 용기, 산업용 필름, 가정용품, 건강 관리 포장의 성장은 계속해서 강력한 폴리에틸렌 소비를 뒷받침하며, 이는 결과적으로 에틸렌 수요를 증가시킵니다. 이러한 동인은 도시화 증가, 제조 활동 및 소비재 소비 증가로 인해 저렴하고 다양한 플라스틱 소재에 대한 필요성이 확대되는 개발도상국에서 특히 강력합니다. 포장은 가장 탄력적이고 필수적인 최종 사용 분야 중 하나로 남아 있기 때문에 에틸렌 수요의 장기적인 성장을 계속해서 견인하고 있습니다.

프로필렌 부문은 예측 기간 동안 연평균 성장률(CAGR) 4.6%로 상승할 것으로 예상됩니다. 프로필렌에 대한 수요는 포장, 자동차, 가전제품, 섬유 및 소비재 전반에 걸쳐 폴리프로필렌 소비가 지속적으로 확대됨에 따라 발생합니다. 프로필렌은 다양한 산업 및 일상 응용 분야에서 경량 특성, 내구성 및 비용 효율성으로 평가되는 폴리프로필렌의 중요한 공급원료입니다. 자동차 경량화, 소비재 제품의 성장, 견고하고 유연한 포장재 사용 증가로 인해 제품 수요가 강화되고 있습니다. 특히 아시아에서는 폴리프로필렌 생산 능력과 다운스트림 제조에 대한 지속적인 투자로 프로필렌 수요가 강화되어 전 세계에서 가장 빠르게 성장하는 부문 중 하나가 되었습니다.

애플리케이션 별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

폴리올레핀 부문 성장을 촉진하기 위한 포장 및 대용량 플라스틱 애플리케이션 확장

응용 분야에 따라 시장은 폴리올레핀, 기본 화학 중간체, 합성 고무 등으로 구분됩니다.

폴리올레핀 부문은 예측 기간 동안 지배적인 올레핀 시장 점유율을 차지할 것으로 예상됩니다. 폴리올레핀 제품 수요를 이끄는 주요 요인은 포장 및 대량 플라스틱 응용 분야의 지속적인 확장입니다. 폴리올레핀, 특히 폴리에틸렌과 폴리프로필렌은 가볍고 내구성이 뛰어나며 비용 효율성이 높고 식품 포장, 소비재, 가정용품, 건강관리 용품, 산업용 필름 전반에 걸쳐 널리 사용됩니다. 에틸렌과 프로필렌은 여전히 이러한 수지의 주요 공급원료로 남아 있으며 포장재는 전 세계적으로 다른 많은 재료 응용 분야보다 계속해서 우수한 성능을 보이고 있습니다. 이로 인해 폴리올레핀은 가치 사슬에서 가장 강력한 수요 기반이 되어 시장 성장을 주도합니다.

기본 화학 중간체 부문은 예측 기간 동안 CAGR 4.1%로 급증할 것으로 예상됩니다. 제품 수요는 플라스틱뿐만 아니라 올레핀 기반 화학물질에 의존하는 다운스트림 제조 부문의 광범위한 확장에 따른 것입니다. 올레핀은 섬유, 용제, 코팅제, 세제, 자동차 재료, 건설 화학 물질 및 소비자 제제에 사용되는 중간체로 변환됩니다. 이러한 제품은 동시에 여러 산업에 공급되므로 전반적인 산업화, 도시 성장 및 제조 집약도 증가로 인해 수요가 뒷받침됩니다. 이러한 다각화된 다운스트림 인력으로 인해 기본 화학 중간체는 가장 빠르게 성장하고 전략적으로 가장 중요한 올레핀 응용 부문 중 하나가 되었습니다.

올레핀 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

아시아 태평양

Asia Pacific Olefins Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양 지역은 가장 큰 시장 점유율을 차지하고 있으며 예측 기간 동안 지배력을 유지할 것으로 예상됩니다. 이 지역에서 가장 큰 수요 동인은 폴리올레핀이며, 포장, 소비재, 가전제품, 전자 제품 및 일반 제조 부문에서 이 지역의 규모가 뒷받침됩니다. 급속한 도시화, 소득 수준 상승, 산업 생산량 확대로 인해 폴리에틸렌 및 폴리에틸렌에 대한 수요가 지속적으로 강화되고 있습니다.폴리프로필렌국내 및 수출 지향 시장 모두에서. 이 지역은 깊고 확장된 하류 화학 제조 기반을 보유하고 있기 때문에 기본 화학 중간체도 중요한 지원 역할을 합니다. 그러나 폴리올레핀은 소비자 중심 및 산업 수요 성장의 중심에 있다는 점에서 여전히 주요 엔진으로 남아 있습니다.

일본 올레핀 시장

일본 시장은 2025년 약 168억 8천만 달러 규모에 이르렀으며 이는 전 세계 매출의 약 4.4%에 해당합니다.

중국 올레핀 시장

중국 시장은 2025년 매출이 약 1,307억 달러로 추정되어 전 세계 매출의 약 33.9%를 차지할 정도로 세계 최대 시장 중 하나가 될 것으로 예상됩니다.

인도 올레핀 시장

인도 시장은 2025년 약 268억 4천만 달러에 이르렀으며 이는 전 세계 매출의 약 7.0%에 해당합니다.

북아메리카

북미에서 제품 수요의 주요 동인은 포장, 소비재, 의료 재료 및 산업 응용 분야에서의 높은 소비로 뒷받침되는 폴리올레핀입니다. 이 지역은 잘 발달된 플라스틱 전환 기반과 대량의 폴리에틸렌과 폴리프로필렌을 지속적으로 흡수하는 성숙한 하류 시장을 보유하고 있습니다. 기본 화학 중간체도 특히 건설, 산업용 화학 물질 및 기능성 소재 분야에서 지원을 제공합니다. 그러나 폴리올레핀은 일상 생활 및 산업 응용 분야 전반에 걸쳐 광범위하고 탄력적으로 사용되므로 이 지역 제품 수요의 주요 원동력이 됩니다.

미국 올레핀 시장

미국 시장은 분석적으로 2025년 약 410억 7천만 달러로 추정되며, 이는 전 세계 매출의 약 10.7%를 차지합니다.

유럽

유럽에서는 가장 강력한 수요 동인이 기본 화학 중간체입니다. 이 지역은 올레핀 유래 화학 물질에 크게 의존하는 다양한 다운스트림 산업 구조를 갖고 있기 때문입니다. 이러한 중간체는 코팅, 세제, 용제, 자동차 재료, 건설 화학 물질 및 특수 제조 전반에 걸친 응용 분야를 지원합니다. 폴리올레핀은 여전히 중요하지만 유럽 시장은 산업용 화학 생태계의 폭으로 인해 플라스틱 및 기타 카테고리의 순수한 물량 확장에 덜 주도적입니다. 합성 고무도 자동차 및 산업 수요를 통해 기여하지만 가장 광범위하고 내구성이 뛰어난 견인력은 중간체 체인에서 나옵니다.

영국 올레핀 시장

영국 시장은 2025년 약 42억 3천만 달러에 이르렀으며 이는 전 세계 매출의 약 1.1%에 해당합니다.

독일 올레핀 시장

독일 시장은 2025년 약 130억 8천만 달러에 이르렀으며 이는 전 세계 매출의 약 3.4%에 해당합니다.

라틴 아메리카

라틴 아메리카에서 제품 수요의 주요 동인은 특히 포장, 가정용품, 유연한 플라스틱 및 소비자 응용 분야를 통한 폴리올레핀입니다. 이 지역의 수요 프로필은 저렴하고 다용도적인 제품의 필요성과 밀접하게 연관되어 있습니다.플라스틱일상적으로 사용되는 재료로 폴리에틸렌과 폴리프로필렌이 가장 중요한 다운스트림 제품이 됩니다. 기본 화학 중간체는 산업 및 건설 관련 응용 분야에서 2차 지원을 제공하지만 폴리올레핀만큼 광범위하지는 않습니다. 포장 및 소비자 중심 부문 전반에 걸쳐 폴리올레핀 소재의 실용적이고 광범위한 사용이 시장 성장을 촉진할 것으로 예상됩니다.

브라질 올레핀 시장

브라질 시장은 2025년 약 113억 4천만 달러에 이르렀으며 이는 전 세계 매출의 약 2.9%에 해당합니다.

중동 및 아프리카

중동 및 아프리카에서 주요 수요 동인은 폴리올레핀이며, 이는 지역의 생산 방향과 포장, 인프라 관련 플라스틱 및 소비자 응용 분야의 중요성 증가를 모두 반영합니다. 중동에서는 통합 석유화학 시스템이 강력한 폴리에틸렌 및 폴리프로필렌 체인을 지원하는 반면, 아프리카에서는 포장 및 기본 플라스틱 제품에 대한 수요가 점점 더 늘어나고 있습니다. 기본 화학 중간체는 특히 이 지역이 보다 폭넓은 산업 다각화를 추구함에 따라 중요한 지원 동인입니다.

사우디아라비아 올레핀 시장

사우디아라비아 시장은 2025년에 약 101억 9천만 달러의 가치를 기록했으며 이는 전 세계 매출의 약 2.6%에 해당합니다.

경쟁 환경

주요 산업 플레이어

선두 기업들은 경쟁사보다 우위를 확보하기 위해 광범위한 파생 상품 포트폴리오에 중점을 둡니다.

글로벌 올레핀 산업은 고도로 집중되어 있고 자본 집약적이며 규모, 공급원료 접근 및 다운스트림 통합에 의해 주도됩니다. 경쟁은 강력한 생산 경제성, 글로벌 운영 입지 및 광범위한 파생 포트폴리오의 혜택을 받는 대규모 통합 석유화학 및 에너지 기업들 사이에 집중되어 있습니다. 업계는 더욱 양극화되고 있습니다. 공급원료에 유리한 지역은 입지를 강화하는 반면, 비용이 높은 지역은 마진과 투자에 대한 압박을 받고 있습니다. 경쟁적 차별화도 순환 제품, 저탄소 생산 경로, 다운스트림 가치 사슬로의 심층 통합으로 이동하고 있습니다. 경쟁 환경에는 Sinopec, ExxonMobil, LyondellBasell, SABIC 및 Shell과 같은 주요 업체가 포함됩니다.

프로파일링된 주요 올레핀 회사 목록

- LyondellBasell Industries Holdings B.V.(네덜란드)

- 엑슨모빌 주식회사(우리를.)

- SABIC(사우디아라비아)

- INEOS(영국)

- 쉘(영국)

- Chevron Phillips Chemical Company LLC(미국)

- 브라스켐(브라질)

- 보레알리스 GmbH(오스트리아)

- 중국석유화학공사(중국)

- PTT Global Chemical Public Company Limited(태국)

주요 산업 발전

- 2025년 9월:INEOS는 재활용이 어려운 플라스틱 폐기물의 열분해 오일을 사용하도록 프랑스의 Lavera 크래커를 업그레이드하여 순수 품질의 폴리에틸렌과 폴리프로필렌을 위한 재활용 에틸렌과 프로필렌을 생산했습니다. 프랑스와 이탈리아 공장에서 제조된 이 소재는 식품 및 의료용 포장재에도 적합하며, 유럽의 첨단 재활용 가치 사슬을 구축하는 데 중요한 진전을 이뤘습니다.

- 2025년 9월:앤트워프의 INEOS Project ONE은 70% 완료를 달성하여 한 세대 만에 유럽 최초의 새로운 에탄 크래커 개발에 중요한 이정표를 세웠습니다. 2,500명 이상의 현장 직원이 근무하고 있으며 건설이 빠르게 진행되고 있으며 2027년 초에 전체 공장 가동이 계획되어 있습니다.

- 2025년 4월:Aramco, Sinopec 및 Yasref는 사우디아라비아 얀부의 Yasref에서 대규모 석유화학 확장을 연구하기 위해 벤처 프레임워크 계약을 체결했습니다. 이 계획에는 연간 180만 톤의 증기 분해기와 연간 150만 톤의 방향족 복합 단지가 포함되어 있어 사우디-중국 에너지 협력을 강화하고 Yasref의 통합 정유 및 석유화학 역량을 강화합니다.

- 2025년 4월:BASF, SABIC 및 Linde는 BASF의 Ludwigshafen 현장에서 세계 최초의 대규모 전기 가열 증기 분해로를 가동했습니다. 6MW의 재생 가능한 전기로 구동되는 이 실증 발전소는 산업 조건에서 두 가지 난방 개념을 테스트하는 데 사용되며 CO2 배출량을 최소 90%까지 줄여 탈탄소화를 향한 중요한 단계를 의미합니다.석유화학

- 2025년 3월:LyondellBasell은 휴스턴 근처 Channelview Complex의 대규모 프로필렌 생산 능력 확장을 승인했습니다. 건설은 2025년 3분기에 시작되어 2028년 말 스타트업을 목표로 할 예정입니다. 새로운 400킬로톤 복분해 장치는 공급 자급률을 향상하고 수요 증가를 지원하며 750개의 피크 건설 일자리와 25개의 영구 역할을 창출하고 주요 다운스트림 제품 체인을 강화할 것입니다.

- 2025년 1월:Shell-CNOOC 합작 투자사인 CSPC는 중국 후이저우에 있는 Daya Bay 석유화학 단지의 대규모 확장을 승인했습니다. 이 프로젝트에는 연간 160만 톤의 에틸렌 크래커, 다운스트림 파생 제품, 연간 320,000톤의 특수 화학 시설이 포함됩니다. 이번 투자는 국내 공급을 강화하고, 현장 통합을 심화하며, 증가하는 중국 수요를 지원할 것입니다.

- 2024년 1월:SABIC은 Fujian Fuhua Gulei Petrochemical과 64억 달러 규모의 합작 투자사인 중국 푸젠성에 위치한 SABIC Fujian Petrochemical Complex에 대한 최종 투자 결정을 승인했습니다. 이 프로젝트는 180만 톤 규모의 에틸렌 크래커와 EG, PE, PP, PC용 다운스트림 장치를 갖추고 있어 SABIC의 중국 입지를 강화하고 고급 화학제품 수요를 지원할 것입니다.

보고서 범위

글로벌 시장 보고서는 시장에 대한 자세한 분석을 제공합니다. 이는 선도적인 회사의 프로필, 제품 유형 및 제품의 주요 응용 프로그램과 같은 주요 측면에 중점을 둡니다. 이 외에도 주요 시장 동향 분석에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 앞서 언급한 요소 외에도 최근 몇 년간 시장 성장에 기여한 여러 요소가 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 기준 연도 | 2025년 |

| 추정연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 단위 | 거래량(킬로톤), 가치(USD 10억) |

| 성장률 | 2026~2034년 CAGR 4.3% |

| 분할 | 유형별, 애플리케이션별, 지역별 |

| 유형별 |

|

| 애플리케이션 별 |

|

| 지역별 |

|

자주 묻는 질문

포춘 비즈니스 인사이트(Fortune Business Insights)에 따르면 글로벌 시장 규모는 2025년 3,854억 2천만 달러였으며, 2034년에는 6,317억 6천만 달러로 성장할 것으로 예상됩니다.

2025년 아시아태평양 지역은 2,195억 3천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 4.3%로 꾸준한 성장을 보일 것입니다.

적용에 따라 폴리올레핀 부문은 예측 기간 동안 이 시장을 주도할 것으로 예상됩니다.

핵심 올레핀 수요를 유지하는 플라스틱 소비 증가는 시장 성장을 이끄는 핵심 요소입니다.

Sinopec, ExxonMobil, LyondellBasell, SABIC 및 Shell이 시장에서 활동하는 주요 업체입니다.

아시아 태평양 지역은 점유율 측면에서 시장을 장악하고 있습니다.

포장 및 산업 응용 분야 전반에 걸쳐 저렴하고 다양한 플라스틱에 대한 수요가 증가함에 따라 제품 채택이 더 광범위해질 것으로 예상됩니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 230

관련된 보고서