애완동물 사료 성분 시장 규모, 점유율 및 산업 분석, 애완동물 유형별(개, 고양이 등), 용도별(건조 애완동물 사료, 습식 애완동물 사료, 간식 및 씹는 음식), 공급원별(동물성, 식물 유래 및 기타), 성분 유형별(단백질[동물 유래 단백질, 식물 유래 단백질 및 특수 단백질], 곡물 및 시리얼, 지방 및 오일 등) 및 지역별 2026~2034년 예측

반려동물 사료 원료 시장 규모 및 향후 전망

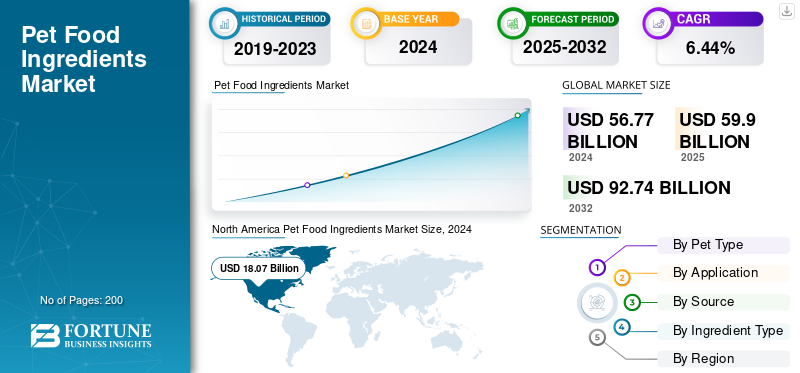

전 세계 애완동물 사료 성분 시장 규모는 USD로 평가되었습니다.59.92025년에는 10억 달러 규모로 성장할 것으로 예상됩니다.63.342026년 10억 달러를 USD로106.612034년까지 10억 달러의 CAGR을 보일 것입니다.6.72예측 기간 동안 %. 북미는 애완동물 사료 재료 시장을 1위로 장악하고 있습니다.31.642025년에는 %.

반려동물 사료 원료란 단백질, 탄수화물, 지방, 비타민, 미네랄, 섬유질, 기능성 첨가물의 공급원을 포함하여 반려동물을 위한 영양학적으로 균형 잡힌 식품을 만들기 위해 결합된 원료와 첨가물을 말합니다. 시장의 확장은 애완동물 소유 증가, 애완동물 영양에 대한 인식 증가, 프리미엄화 추세, 성분 조달 및 제형의 지속적인 혁신에 의해 촉진됩니다. 반려동물 건강, 휴먼 그레이드 성분, 프로바이오틱스를 함유한 강화 제제에 대한 인식이 높아지고 있으며,오메가-3 지방산, 식물 유래 단백질은 주요 제조업체의 제품 포트폴리오를 재편하고 있습니다.

또한 ADM(Archer-Daniels-Midland Company), Cargill, Incorporated, DSM-Firmenich AG, BASF SE, Kerry Group plc 등을 포함한 글로벌 시장의 주요 업체가 업계를 지배하고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

애완동물 사료 성분 시장 주요 시사점

- 2025년 시장 규모: 599억 달러

- 2026년 시장 규모: 633억 4천만 달러

- 2034년 예상 시장 규모: 1,066억 1천만 달러

- CAGR: 2026~2034년 6.72%

- 북미는 2025년 31.64%의 점유율로 반려동물 사료 성분 시장을 장악했습니다.

- 개 부문은 2026년 58.82%를 차지하며 가장 큰 시장 점유율을 차지했습니다.

- 건조 애완동물 사료 부문은 2026년 65.39%의 점유율로 시장을 지배했습니다.

북아메리카

북미 지역은 높은 애완동물 보유율과 프리미엄 애완동물 사료 수요에 힘입어 2025년에 189억 5천만 달러를 창출했으며 2026년에는 199억 2천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 세계 시장의 25.59%를 차지하여 153억 3천만 달러에 달했으며 고품질 반려동물 영양에 대한 수요 증가로 혜택을 받았습니다.

아시아 태평양

아시아 태평양 지역의 가치는 2025년에 126억 달러로 평가되었으며, 애완동물 입양과 도시화 증가로 인해 2026년에는 134억 5천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 시장은 프리미엄 및 기능성 반려동물 사료에 대한 지출 증가에 힘입어 2026년까지 143억 7천만 달러에 이를 것으로 예상됩니다.

일본

일본 시장은 특화된 영양과 고품질 반려동물 사료 성분에 대한 수요로 인해 2026년까지 15억 달러에 이를 것으로 예상됩니다.

자세히 알아보기

애완동물 사료 성분 시장 동향

산업을 형성하는 식물성, 청정 라벨 및 대체 단백질의 증가 추세

지속 가능성에 대한 우려와 반려동물의 유당 불내증과 같은 건강 요인으로 인해 정리된 애완동물 사료 성분에서 식물성 및 대체 단백질의 확장이 강력한 추진력을 얻고 있습니다. 이러한 맥락에서 곤충, 효모, 조류, 마이코단백질 기반 성분은 영양가 있고 친환경적인 단백질 공급원으로 연구 및 상업화되고 있습니다. 시장의 플레이어들은 증가하는 글로벌 시장 수요를 충족시키기 위해 시장에 신제품을 출시하고 있습니다.

- 예를 들어, Marsapet은 Calysta가 개발한 FeedKind Pet 단백질을 특징으로 하는 최초의 완전 개 사료를 출시했습니다. Marsavet 라인으로 출시된 MicroBell이라는 제품은 반려견의 건강에 필요한 모든 필수 아미노산을 제공하도록 제조된 비건, 곡물 및 글루텐이 없는 건식 사료입니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 성장을 촉진하는 애완동물 소유 증가와 애완동물 다이어트의 프리미엄화

프리미엄 및 전문화된 영양에 대한 추세와 함께 전세계 애완동물 소유의 급격한 증가는 글로벌 애완동물 식품 성분 시장 성장의 주요 동인이 되었습니다. 건강, 소화기 관리, 맛을 최우선으로 생각하며 반려동물을 가족처럼 대하는 가정이 늘어나고 있습니다. 글로벌 성장애완동물 사료재료 산업은 맞춤형 영양 및 웰니스에 대한 투자 의지가 높아지면서 성장하고 있습니다. 현대 소비자들은 소화기 건강, 면역력 및 특정 생활 단계 요구 사항을 지원하는 고품질, 기능성 및 특수 제제에 대한 요구가 점점 더 많아지고 있으며 시장 성장을 더욱 촉진하고 있습니다.

- 유럽애완동물식품산업연맹(FEDIAF)에 따르면 2024년 기준 유럽연합 내 약 9천만 가구가 반려동물을 키우고 있으며 이는 약 46%를 차지한다.

시장 제약

시장 성장을 방해하는 엄격한 규제 프레임워크 및 성분 승인 지연

애완동물 사료 성분 산업은 미국 식품의약청(수의학센터), 유럽식품안전청(EFSA), 미국사료관리협회(AAFCO) 등 당국의 엄격한 규제를 받습니다. 새로운 사료 첨가제, 프로바이오틱스 또는 대체 단백질에 대한 승인은 2~3년이 소요될 수 있으며, 이는 상용화를 크게 지연시키고 시장 성장을 방해합니다. 이러한 규정은 안전성을 향상시키는 반면 관리 비용을 증가시키고 제품 출시를 지연시킵니다. 특히 소규모 성분 혁신업체와 새로운 시장에 진출하는 수출업체의 경우 더욱 그렇습니다.

시장 기회

새로운 성장 기회를 열어줄 기능성 및 건강 지향 반려동물 사료 소재 확대

애완동물의 인간화 증가로 인해 먹이를 먹는 행동이 기본 영양에서 예방적 건강관리로 변화하고 있습니다. 애완동물 소유자들은 소화기 건강, 면역 지원, 피부 및 털 강화, 관절 관리 등 특정 건강상의 이점을 제공하는 성분을 점점 더 찾고 있습니다. 이는 프로바이오틱스, 오메가-3 지방산, 글루코사민, 포스트바이오틱스, 항산화제, 식물 추출물을 포함한 기능성 성분의 혁신을 주도했습니다. 글로벌 기능성 애완동물 식품 트렌드는 인체 기능 식품의 성공을 반영하여 성분 제조업체에게 수익성 있는 기회를 열어줍니다.

- 미국 애완동물 제품 협회(APPA)의 2024년 보고서에 따르면 애완동물 사료에 비타민과 보충제의 사용은 2018년 이후 개는 약 50%, 고양이는 60% 증가했습니다.

세분화 분석

애완동물 종류별

개 부문의 높은 시장 점유율을 이끄는 높은 글로벌 소유권 및 지출

애완동물 유형에 따라 시장은 개, 고양이 등으로 분류됩니다.

개 부문은 전 세계 애완동물 사료 성분 시장에서 가장 큰 점유율을 차지하고 있습니다.58.822026년에는 % 점유율, 2026~2034년까지 CAGR은 6.33%로 예상되며 이는 전 세계적으로 높은 개 소유율에 힘입은 것입니다. 2025년에 개 사료 성분의 세계 시장 규모는 약 352억 7천만 달러로 고양이 및 기타 애완동물 부문을 크게 능가했습니다. 개 사료에 대한 연간 평균 지출은 영양, 건강 및 단백질, 보충제, 기능성 첨가물과 같은 특수 성분에 대한 소비자의 우선순위에 따라 다른 애완동물에 대한 지출보다 훨씬 높습니다.

- 식량농업기구(FAO)에 따르면 전 세계 애완견 개체수는 약 4억7천만 마리로 추산되며, 애완용 고양이와 개의 총 개체 수는 약 8억4천만 마리에 이른다.

고양이 부문은 예측 기간 동안 CAGR 6.76%로 크게 성장할 것으로 예상됩니다.

소스별

동물성 부문 성장을 이끄는 높은 영양 프로필과 광범위한 소비자 선호도

소스를 기준으로 시장은 동물성, 식물성 및 기타로 분류됩니다.

동물성 원료 부문은 2024년 시장 가치가 337억 3천만 달러로 세계 시장에서 중요한 위치를 유지할 것으로 예상됩니다. 이러한 성장은 주로 개와 고양이를 비롯한 반려동물 사료에서 고기 단백질에 대한 높은 영양가, 기호성 및 광범위한 소비자 선호로 인해 주도됩니다. 또한 고기, 생선, 가금류 및 렌더링된 동물성 식사는 완전한 단백질(모든 필수 성분 함유)을 제공합니다.아미노산), 지방, 철, 아연, 칼슘과 같은 필수 미량 영양소.

식물 공급 부문은 예측 기간 동안 CAGR 7.04%로 크게 성장할 것으로 예상됩니다.

애플리케이션별

건식 애완동물 식품 부문은 전 세계적으로 애완동물 소유자의 높은 수요로 인해 시장을 지배하고 있습니다.

응용 분야에 따라 시장은 건식 애완동물 사료, 습식 애완동물 사료, 간식 및 씹는 음식으로 분류됩니다.

건조 애완동물 사료 부문은 전 세계 시장을 장악하고 있습니다.65.39비교할 수 없는 편의성, 비용 효율성, 긴 유통기한, 보관 및 운송 용이성으로 인해 2026년 % 점유율을 기록했습니다. 또한 폭넓은 소비자 채택과 실용성으로 인해 대중 시장 애완동물 소유자의 기본 선택이 되어 오프라인 및 온라인 소매 채널을 통한 광범위한 유통을 지원합니다.

간식 및 씹는 제품 부문은 예측 기간 동안 연평균 성장률(CAGR) 7.33%로 성장할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

성분 유형별

단백질 세그먼트는 애완동물 건강 및 영양에 필수적이기 때문에 시장을 지배합니다.

성분 유형에 따라 시장은 단백질, 곡물 및 시리얼, 지방 및 오일 등으로 분류됩니다.

단백질 세그먼트가 차지함50.452025년 시장 점유율의 %를 차지하며 향후 몇 년 동안 이 대다수 점유율을 유지할 것으로 예상됩니다. 이 세그먼트는 동물 유래 단백질, 식물 유래 단백질 및 특수 단백질로 더 나뉩니다. 단백질은 성장, 근육 유지, 면역력을 위한 기본 구성 요소입니다.효소애완동물의 생산 및 호르몬 생산. 동물성 단백질과 식물성 단백질 모두 개와 고양이의 건강에 필수적인 필수 아미노산을 제공합니다.

기타 부문은 예측 기간 동안 CAGR 6.57%로 성장할 것으로 예상됩니다.

애완 동물 식품 성분 시장 지역 전망

지역적으로 이 보고서는 북미, 유럽, 아시아 태평양, 남미, 중동 및 아프리카에 걸친 글로벌 시장 분석을 다룹니다.

북아메리카

North America Pet Food Ingredients Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 189억 5천만 달러로 전 세계 시장 규모의 31.64%를 차지했으며, 2026년에는 199억 2천만 달러에 이를 것으로 예상됩니다.미국이 이 지역을 선도하고 있으며 캐나다와 멕시코가 그 뒤를 따르고 있습니다. 높은 가처분 소득, 널리 퍼진 애완동물 소유, 프리미엄급 인간 등급 성분에 대한 선호가 성장을 뒷받침합니다. 미국 애완동물 제품 협회(APPA)에 따르면 미국 가구의 66%가 최소 한 마리의 애완동물을 소유하고 있으며 애완동물에 대한 연간 총 지출은 2023년에 1,470억 달러를 초과했습니다. 미국 시장은 2026년까지 143억 7,000만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 지속 가능성, 규제 준수 및 성분 품질을 강조하는 고부가가치 시장을 대표합니다.유럽은 2025년 세계 시장에 25.59%를 기여했으며 그 가치는 153억 3천만 달러였으며, 2026년에는 161억 5천만 달러에 이를 것으로 예상됩니다.이 지역은 엄격한 영양 및 안전 기준을 시행하는 FEDIAF(유럽 애완동물 식품 산업 연맹)의 강력한 존재로 인해 혜택을 받고 있습니다. 영국 시장은 2026년까지 28억 6천만 달러에 이를 것으로 예상됩니다. 독일 시장은 2026년까지 24억 1천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 126억 달러로 세계 시장 점유율의 21.03%를 차지했으며, 2026년에는 134억 5천만 달러에 이를 것으로 예상됩니다.중국, 인도, 일본 등 신흥 경제국의 가처분 소득 증가로 인해 소비자는 향상된 영양과 품질을 제공하는 프리미엄 애완동물 사료 제품에 더 많은 돈을 지출할 수 있게 되었습니다. 일본 시장은 2026년까지 15억 달러에 이를 것으로 예상됩니다. 중국 시장은 2026년까지 39억 7천만 달러에 이를 것으로 예상됩니다. 인도 시장은 2026년까지 21억 4천만 달러에 이를 것으로 예상됩니다.

남아메리카

남아메리카는 급속한 도시화, 애완동물의 인간화 증가, 저가의 공급원료 성분의 가용성으로 인해 강력한 성장을 목격하고 있습니다. 브라질이 지역 시장을 장악하고 있으며 아르헨티나와 칠레가 그 뒤를 따르고 있습니다.

중동 및 아프리카

2025년 중동 및 아프리카 지역은 세계 시장의 7.70%를 차지해 46억 1천만 달러로 평가되었으며, 2026년에는 49억 1천만 달러로 성장할 것으로 예상됩니다.중동 및 아프리카는 특히 사우디아라비아, UAE, 쿠웨이트 등 걸프협력회의(GCC) 국가에서 도시화 증가와 함께 애완동물 입양률이 증가하고 있어 프리미엄 및 다양한 애완동물 사료 제형에 대한 수요가 증가하는 신흥 잠재력이 높은 지역입니다.

경쟁 환경

주요 산업 플레이어

시장 성장을 지원하기 위해 전략적 파트너십과 혁신에 집중

글로벌 애완동물 사료 성분 시장은 선도적인 기업들이 전략적 파트너십, 인수 및 성분 소싱 혁신에 중점을 두고 어느 정도 통합되어 있습니다. 주요 업체로는 ADM, Darling Ingredients, Kemin Industries, Roquette, BASF, Omega Protein, Symrise 및 기타 여러 회사가 있습니다. 시장 통합은 맞춤형 및 지속 가능한 솔루션을 제공하여 경쟁을 강화하는 지역 및 틈새 전문 성분 공급업체에 의해 균형을 이루고 있습니다.

애완 동물 식품 성분 시장의 주요 플레이어

|

계급 |

회사명 |

|

1 |

아처-다니엘스-미들랜드 회사 |

|

2 |

카길, 법인 |

|

3 |

DSM-Firmenich AG |

|

4 |

바스프 SE |

|

5 |

케리 그룹 plc |

보고서에 소개된 주요 애완동물 식품 성분 회사 목록

- 아처-다니엘스-미들랜드 회사(ADM) (미국)

- Cargill, Incorporated(미국)

- DSM-Firmenich AG(스위스)

- 바스프 SE(독일)

- 네슬레 퓨리나 펫케어(우리를.)

- Mars Petcare, Inc.(미국)

- 케리 그룹 plc(아일랜드)

- Symrise AG (독일)

- 인그리디언 주식회사(미국)

- Nutreco N.V.(Trouw Nutrition)(네덜란드)

주요 산업 발전

- 2025년 11월:Fredun Pharmaceuticals는 인도 최초의 자이나교 기능성 애완동물 식품인 Snacky Jain을 출시했습니다. 이 제품은 고기, 양파, 마늘과 같은 뿌리채소,꿀.

- 2025년 10월:Leaft Foods는 알팔파 식물에서 추출한 잎 기반 단백질 성분인 알팔파 단백질 농축물(APC)을 출시했으며, 애완동물 사료용으로 특별히 고안되었습니다. APC는 쇠고기나 양고기에 비해 탄소 배출량이 약 99% 낮으면서도 고기와 비슷한 수준의 단백질을 제공합니다. 이 성분에는 오메가-3 및 오메가-6 지방산, 항산화제, 비타민K가 함유되어 있어 반려동물에게 영양학적으로 유익합니다.

- 2025년 4월:ADM은 3,900만 달러를 투자하여 멕시코 모렐로스의 예카픽스틀라에 최초의 습식 애완동물 사료 제조 시설을 열었습니다. 새로운 시설에는 3개의 생산 라인이 포함되어 있으며 ADM의 Ganador 및 Minino 브랜드를 위한 습식 식품을 생산하게 됩니다. 이번 확장으로 멕시코 내 2대 애완동물 사료 제조업체 중 하나로 ADM의 입지가 강화되었습니다.

- 2024년 8월:Above Food Ingredients는 Redwood Group(TRG)의 특수 작물 식품 성분 사업부를 3,400만 달러에 인수하여 식물성 애완동물 사료 성분 사업을 확장했습니다. 몬태나와 캔자스에 본사를 둔 이 사업부는 인간과 애완동물 식품 시장 모두에 고품질 곡물, 시리얼, 유지종자, 콩류 및 기타 대체 단백질 공급원을 공급합니다.

- 2024년 4월:dsm-firmenich는 Veramaris Pets라는 애완동물용 오메가-3 성분을 출시했는데, 이는 고양이와 개 사료용으로 설계된 조류 오일입니다. 이 성분에는 시중 최고 농도인 EPA(에이코사펜타엔산)와 DHA(도코사헥사엔산)가 60% 함유되어 있어 동등한 효능을 두 배 이상 제공합니다.생선 기름.

- 2024년 2월:Kerry는 Lactobacillus casei subsp.에서 파생된 Plenibiotic이라는 최초의 포스트바이오틱스 성분을 출시했습니다. 327은 인간과 애완동물 모두의 장과 피부 건강을 지원하도록 설계되었습니다. 쌀에서 추출한 이 포스트바이오틱스는 보관 안정성이 뛰어나고 저용량으로도 효과적이며 다양한 가공 및 보관 조건에 잘 견딥니다.

- 2020년 12월: 네슬레 퓨리나 펫케어(Nestlé Purina PetCare)는 미국 조지아주 하트웰에 있는 애완동물 사료 제조 시설을 확장하기 위해 5억 5천만 달러를 투자했습니다. 이번 확장으로 하트 카운티에서 최대 130개의 새로운 일자리가 창출되고 시설의 직원은 약 370명으로 늘어날 것으로 예상됩니다. Hartwell 공장에서는 Fancy Feast를 포함한 여러 Purina의 주력 브랜드를 생산하고 있으며 확장된 운영의 일부로 Friskies 브랜드 고양이 사료를 포함시킬 계획입니다.

보고서 범위

글로벌 애완동물 식품 성분 시장 보고서는 시장을 심층적으로 분석하고 글로벌 시장 동향, 공급망, 2차 연구, 시장 역학, 저명한 회사, 연구 개발 투자, 최종 사용과 같은 중요한 측면을 강조합니다. 이 외에도 보고서는 글로벌 시장 분석에 대한 통찰력을 제공하고 중요한 산업 발전을 강조합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | CAGR6.722026년부터 2034년까지 % |

| 단위 | 가치(미화 10억 달러) |

|

분할 |

애완동물 종류별

|

|

애플리케이션별

|

|

|

소스별

|

|

|

성분 유형별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 599억 달러였으며 2034년에는 1,066억 1천만 달러에 이를 것으로 예상됩니다.

글로벌 시장은 CAGR 6.72%로 예측 기간 동안 꾸준한 성장을 보일 것입니다.

반려동물 유형별로는 반려견 부문이 시장을 선도하고 있습니다.

북미는 2025년에 가장 큰 시장 점유율을 차지했습니다.

애완동물 소유 증가와 애완동물 식단의 프리미엄화가 시장 성장을 주도합니다.

Archer-Daniels-Midland Company(ADM), Cargill, Incorporated, DSM-Firmenich AG, BASF SE 및 Kerry Group plc가 시장을 선도하는 기업입니다.

식물성 단백질과 대체 단백질의 확장이 업계를 형성하고 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서