정밀유도탄 시장 성장, 규모, 점유율 및 분석, 플랫폼별(육상, 공수 및 해군), 운영 모드별(자율 및 반자율), 유형별(전술 미사일, 유도 로켓, 어뢰, 요격 미사일 및 기타), 구성 요소별(유도 및 항법 시스템, 표적 획득 시스템, 추진 시스템 및 기타), 시스템 유형별(관성 항법 시스템, 글로벌 포지셔닝 시스템) 시스템, EO/IR, 레이더 유도 및 기타), 속도별(아음속, 초음속 및 극초음속), 범위별(단거리, 중거리 및 기타) 및 글로벌 예측 2026-2034

주요 시장 통찰력

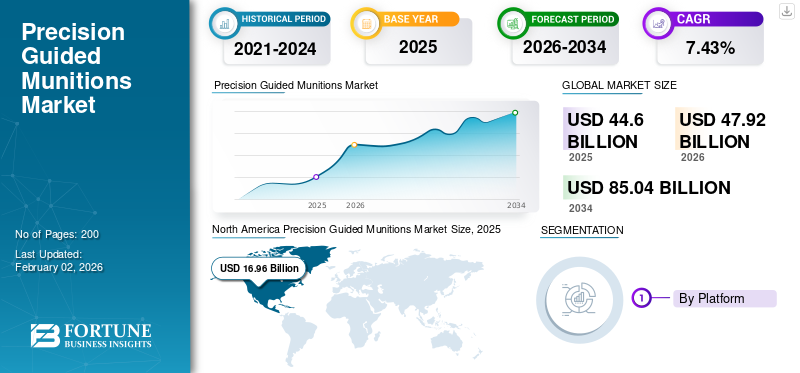

전 세계 정밀유도무기 시장 규모는 USD로 평가되었습니다.44.602025년에는 10억 달러로 증가할 것으로 예상됩니다.47.922025년 10억 달러를 USD로85.042034년까지 10억 달러의 CAGR을 보일 것입니다.7.43%예측 기간 동안. 북미는 다음과 같은 시장 점유율로 유도탄 시장을 장악했습니다.38.032025년에는 %.

정밀 유도탄은 특정 표적을 정확하게 타격하여 부수적 피해를 최소화하는 유도 시스템을 갖춘 미사일과 폭탄입니다. GPS, 레이저 유도 기술,관성 항법 시스템. 향상된 작전 효율성, 부수적 피해 감소, 군비 지출 증가에 대한 요구로 인해 정밀 유도 탄약(PGM)에 대한 수요가 증가하고 있습니다. 지정학적 긴장, 유도 기술의 발전, 군사 장비의 현대화 등의 요인도 이러한 수요에 기여하고 있습니다.

정밀 유도 탄약 시장 분석 보고서의 주요 업체로는 Lockheed Martin Corporation, Northrop Grumman Corporation 및 Boeing Company가 있습니다. 이들 회사는 향상된 유도 시스템, 향상된 자율성, 추진 기술의 발전을 갖춘 차세대 군수품에 투자함으로써 정밀 유도 군수품 시장의 성장을 주도하고 있으며, 목표물을 정확하게 타격하기 위한 정밀 유도 군수품의 AI 및 ML 통합이 더욱 요구되고 있습니다. 증가하는 국방 부문, 지출 증가, 지정학적 긴장 고조, 위협 증가로 인해 이러한 플레이어는 전 세계적으로 군대를 혁신하고 협력하게 되었습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

정밀유도탄 시장 주요 시사점

- 2025년 시장 규모: 446억 달러

- 2026년 시장 규모: 479억 2천만 달러

- 2034년 예상 시장 규모: 850억 4천만 달러

- CAGR: 2026~2034년 7.43%

- 북미는 2025년 정밀유도무기 시장에서 38.03%의 점유율로 지배적이었다.

- 반자율주행 부문은 2026년까지 시장의 62.54%를 차지할 것으로 예상된다.

- 항공 플랫폼 부문은 2026년에 42.76%의 점유율로 시장을 선도할 것으로 예상됩니다.

북아메리카

북미는 강력한 국방비 지출과 군사 현대화 프로그램의 지원을 받아 2025년에 169억 6천만 달러를 창출했습니다.

유럽

유럽은 NATO 방어 업그레이드와 보안 투자에 힘입어 2025년 세계 시장의 24.10%를 차지했습니다.

아시아 태평양

아시아 태평양 지역은 국방 예산 증가와 현대화 계획에 힘입어 2025년 세계 시장의 22.52%를 차지했습니다.

우리를.

2026년에는 시장 규모가 166억 5천만 달러에 달할 것으로 예상됩니다.

일본

2026년 시장 규모는 12억 1천만 달러에 달할 것으로 예상됩니다.

자세히 알아보기

시장 역학

시장 동인

군사비 지출 증가 및 첨단 무기 수요 증가 시장 성장 촉진

전 세계 국가들은 지정학적 긴장 증가, 대응 노력, 노후화된 함대 현대화 필요성 등의 요인에 힘입어 기존 무기 능력을 개발하는 데 주력하고 있습니다. 더욱이 미국, 러시아 등에서는 기존 탄약에 정밀유도키트를 장착해 재래식 탄약을 정밀유도무기로 만드는 데 주력하고 있다. 또한 PGM과 같은 첨단 방어 무기에 대한 수요가 증가하고 있습니다.GPS, 레이저 유도 기술 및 적외선 센서는 뛰어난 정확도를 제공하여 부수적 피해를 최소화하고 군사 작전의 효율성을 향상시킵니다.

지역갈등과 긴장감 고조 연료 시장 성장

현재 진행 중인 러시아-우크라이나 전쟁과 같은 지역 갈등으로 인해 유럽에서는 첨단 정밀유도탄에 대한 수요가 증가했습니다. 예를 들어, 2025년 7월 미국은 우크라이나가 값싼 드론을 정밀 무기로 업그레이드할 수 있도록 지원을 제공할 것입니다. 러시아가 야간 폭격을 강화함에 따라 미국-독일 회사와 미화 5천만 달러 규모의 국방부 계약이 체결되었습니다.

또한 2024년 12월 칼라시니코프는 고정밀 무기 인도를 완료해 회사 운영에 있어 큰 성과를 거두었다. 납품은 Strela 방공 시스템용 지대공 유도 미사일(SAM), 공중 발사 유도 대전차 미사일 "Vikhr-1", 유도 포탄 "Kitolov-2M"과 같은 시스템으로 구성됩니다.

러시아-우크라이나 전쟁과 최근 이스라엘-이란 분쟁에서 현재 진행 중인 특수 군사 작전(SMO)에서 널리 사용되는 이러한 정밀 유도 무기로 인해 시장에서는 정밀 유도 탄약의 생산과 배치가 크게 증가했습니다.

시장 제약

통합 복잡성으로 인한 높은 개발 및 조달 비용으로 인해 시장 성장이 저해됩니다.

정밀유도탄을 개발하거나 조달하기 위한 초기 투자는 통합 기술, 필요한 사거리, 기타 무기 능력과 같은 여러 요소에 따라 수백만에서 수십억에 이릅니다. PGM에는 특정 스토리지 요구 사항, 전자 장치 유지 관리 및 소프트웨어 업데이트를 포함하여 전문적인 통합, 테스트 및 유지 관리 절차가 필요합니다. 이는 배포의 전체 비용과 복잡성을 증가시켜 시장 성장을 방해할 수 있습니다.

예를 들어 미사일 및 폭탄 비용 보고서에 따르면 AIM-9X Sidewinder(공군) 유니터리 비용은 약 47만 달러, AIM-9X Sidewinder(해군)는 약 43만 달러, GBU-53/B Storm Breaker/SDB II(공군)의 비용은 19만 달러라고 합니다. 이러한 단가는 전체 예상 2021 회계연도 주문에 대한 평균입니다.

시장 성장을 방해하는 센서 신뢰성 및 수출 제한

자율 PGM의 정확성과 신뢰성은 다음에 크게 좌우됩니다.감지기데이터, 센서 판독값 또는 타겟팅 알고리즘의 오류나 오작동으로 인해 잘못된 방향으로 이어질 수 있습니다. 또한 날씨, 빛, 방해 물질(연기, 먼지)과 같은 요인은 센서 기반 안내 시스템의 정확도에 부정적인 영향을 미칠 수 있습니다. 이 외에도 보다 다양하고 정확한 PGM을 만들기 위해서는 이러한 제약을 극복하기 위해 센서 대역폭, 소형화 및 하위 시스템 통합의 발전이 필요합니다.

시장 기회

센서 소형화부터 AI 및 ML 통합까지의 기술 발전으로 시장 기회 창출

인공 지능과 기계 학습의 통합은 PGM을 고급 방어, 표적 인식, 실시간 궤도 수정, 자율 의사 결정 및 네트워크 지원 기능과 같은 향상된 기능을 갖춘 "스마트 무기"로 변환합니다. 또한 다중 유도 시스템을 갖춘 PGM은 GPS, 관성 항법 시스템(INS), 레이저, 적외선(IR) 및 레이더와 같은 기술을 결합하여 정확성과 적응성을 향상시켜 까다로운 조건에서도 효과적인 작동을 보장합니다.

또한, 혁신적인 소재와 제조 기술을 사용하여3D 프린팅, 복잡하고 맞춤형 군수품을 만들 수 있어 병참 및 다양한 전투 상황에 대한 적응성에 잠재적인 이점을 제공합니다. 이는 새로운 플레이어가 시장에 진입할 수 있는 시장 기회를 열어줍니다.

예를 들어, 2023년 5월 미 육군은 BAE Systems에 3년간 7,250만 달러 규모의 계약을 체결했습니다. 이번 계약에는 정밀 유도 무기에 대한 지속적인 연구 개발이 포함됩니다.

정밀 가이드 군수품 시장 동향

실시간 타겟팅 조정을 위한 소형 PGM 개발 시장 동향을 주도합니다

더 넓은 배포, AI 통합을 위한 더 작고 더 강력한 PGM 개발데이터 분석실시간 타겟팅 조정 및 여러 영역(육지, 공중, 해상 및 우주)에 걸쳐 사용할 수 있는 PGM 생성이 가능합니다. PGM이 다양한 영역에 걸쳐 다양한 플랫폼 및 통신 시스템과 원활하게 작동할 수 있도록 보장하는 것은 효과적인 공동 운영을 위해 중요합니다. 이러한 발전은 현대전에서 PGM의 효율성과 적응성을 향상시키는 것을 목표로 합니다.

예를 들어, 2024년 7월 OKSI는 ARMGDN 탐색자를 위해 USSOCOM과 공군 연구소(AFRL)로부터 총 600만 달러에 달하는 여러 계약을 공급하는 계약을 체결했습니다. ARMGDN은 BAE Systems의 APKWS 레이저 유도 키트의 기능 향상으로 정밀한 교전을 위한 수동 표적 획득 및 추적 기능을 제공합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

점점 더 보편화되는 자율 타겟팅 기술 시장에서

GPS는 기본 안내 시스템이지만 GPS가 거부된 환경을 위한 대체 내비게이션이 개발되고 있습니다. AI와 자율 기능의 통합을 통해 PGM은 최소한의 인간 개입으로 작동하여 정확성을 높이고 운영 비용을 절감할 수 있습니다. 또한 극초음속 PGM 기술에도 상당한 투자가 이루어지고 있습니다. 현대화 프로그램은 PGM 채택을 촉진하고 정부와 제조업체 간의 협력을 통해 혁신을 촉진하고 있습니다.

예를 들어, 2025년 6월 스웨덴은 IR 시커와 GPS 시커를 특징으로 하는 Akeron MP 대전차 유도 미사일 공급을 위해 유럽 미사일 제조업체 MBDA와 계약을 체결했습니다.

유럽, 중동, 아시아 태평양 지역에서 증가하는 지정학적 긴장, 현재 진행 중인 갈등, 최근 갈등의 영향.

주로 남중국해, 동유럽(러시아-우크라이나), 중동(이스라엘-이란 및 하마스)에서 증가하는 지정학적 긴장과 지역적 싸움으로 인해 정밀 유도탄에 대한 수요가 상당히 빠르게 증가하고 있습니다.

러시아-우크라이나 분쟁

수요 증가

러시아-우크라이나 전쟁은 현대전에서 PGM(정밀유도탄)의 중요한 역할을 강조하고 장점과 취약점을 모두 드러냄으로써 정밀유도탄(PGM) 시장에 큰 영향을 미쳤습니다. 전쟁을 통해 PGM의 가치가 입증되었으며, 군사 능력을 향상시키려는 국가의 수요가 증가했습니다.

PGM은 목표물을 정밀하게 공격하고 부수적 피해를 줄이는 효과가 입증되어 분쟁으로 인해 PGM에 대한 수요가 증가했습니다. 그러나 전쟁으로 인해 GPS 전파 방해 및 경쟁이 치열한 전자기 환경에서 PGM의 효율성과 관련된 문제도 노출되었습니다.

소형화

드론을 비롯한 다양한 플랫폼에서 배치할 수 있는 더 작고 가벼운 PGM에 대한 필요성도 주목받고 있습니다. 예를 들어, 2025년 6월 우크라이나는 러시아 영토 내부의 일부를 포함하여 4개의 러시아 공군 기지에 대해 혁신적인 일련의 공격을 시작했습니다. 이번 스파이더 웹 임무에서 그들은 작은 폭발물을 장착한 저렴한 쿼드콥터 형태의 정밀 유도 탄약을 사용했습니다.

이스라엘-이란 및 하마스 분쟁 이후 중동 정밀 유도 군수품 시장 전망

이스라엘-하마스 분쟁과 그에 따른 이란과의 긴장은 첨단 무기에 대한 수요 증가와 지역 전력 역학의 변화와 함께 중동의 정밀유도무기(PGM) 시장에 큰 영향을 미쳤습니다.

PGM 산업의 주요 플레이어인 이스라엘은 특히 유럽 국가에 대한 무기 판매가 급증하는 동시에 진화하는 위협에 대응하기 위해 방어 시스템을 조정해야 하는 과제에 직면해 있습니다.

예를 들어, 2025년 7월 이스라엘은 총 4,000개 이상의 정밀유도탄을 이란에 투하하여 이스라엘 기지로부터 최대 1,400마일 떨어진 거리를 공격했습니다. 첨단 정밀유도탄의 중요성과 필요성을 강조합니다. 유럽 및 ME&A 지역의 PGM 수요 더욱 촉진

PGM 수요를 촉진하기 위해 남중국해 긴장 고조

남중국해 분쟁에는 주로 중국, 브루나이, 대만, 필리핀, 베트남, 말레이시아 등 여러 국가의 영토 및 해양 영유권 주장이 중복되어 있습니다. 이러한 긴장으로 인해 Sea Platform 기반 PGM에 대한 수요가 증가했으며, 지역적 긴장과 영토 분쟁으로 인해 국방비 지출과 현대화 노력이 증가했습니다.

세분화 분석

플랫폼별

플랫폼은 시장을 육상, 공중, 해군 플랫폼으로 나눕니다.

공중발사 정밀유도무기(PGM)는 장거리를 커버할 수 있어 적 영토 깊숙한 곳에 위치한 표적이나 다른 플랫폼이 도달하기 어려운 지역에 대한 공격이 가능하기 때문에 공중 부문은 2026년 42.76%의 점유율로 시장을 지배할 것으로 예상됩니다. 또한 공수 부문은 SEAD(적 대공 방어 진압), 근접 항공 지원, 전략적 차단, 대테러와 같은 임무에 선호되므로 다양한 시나리오에서 유연성과 효율성을 제공합니다.

해군 부문은 예측 기간 동안 가장 높은 CAGR을 기록하며 가장 빠른 성장을 보일 것으로 예상됩니다. 해군 지출 증가, 첨단 대함 및 대잠수함 전투 능력의 필요성, 네트워크 중심 전쟁의 지속적인 개발 등 다양한 요인이 해군 부문의 성장을 주도합니다. 이러한 요인으로 인해 까다로운 해양 환경에서 작동할 수 있고 뛰어난 정확성과 다양성을 제공할 수 있는 PGM에 대한 수요가 높아지고 있습니다.

이러한 정밀 유도 무기 시장 동향은 남중국해의 해상 분쟁과 국방 역량 강화의 필요성으로 인해 정밀 유도 무기에 대한 투자가 늘어나고 있는 아시아 태평양 지역에서 특히 두드러집니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

작동 모드별

작동 모드 부문은 시장을 자율 부문과 반자율 부문으로 나눕니다.

자율 부문은 전 세계적으로 가장 큰 귀중한 유도 무기 시장 점유율을 보유하고 있으며 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 세그먼트 우위는 작전 효율성을 향상시키고 고위험 전투 시나리오에서 인간 개입의 필요성을 줄이는 첨단 군사 능력에 대한 수요 증가에 기인합니다. 국방 현대화 프로그램에 대한 투자는 자율 시스템의 개발 및 획득을 촉진하여 군대가 전략적 우위를 유지할 수 있도록 합니다.

반자율 정밀유도무기 부문은 작전 모드 부문별로 2026년 62.54%의 점유율로 시장을 지배할 것으로 예상된다. 반자율은 정밀 타격에 대한 수요 증가, 완전 자율 시스템에 비해 비용 효율성, 배회 탄약에 대한 선호도 증가 등 여러 요인의 조합에 의해 추진됩니다.

예를 들어, GPS 유도 시스템(자율)은 전파 방해 및 간섭에 취약한 반면, 반자율 시스템은 레이저 유도 또는 적외선 유도와 같은 다른 유도 시스템을 활용하여 한계를 극복할 수 있으므로 반자율 부문이 정밀 유도 탄약 시장에서 상당한 점유율을 차지하게 됩니다.

유형별

또한 유형별로 시장은 전술미사일(지대지, 공대지), 유도로켓(지대지, 공대지, 지대공), 어뢰, 요격미사일(MANPADS, 이동식 ADS), 체공탄(회수 및 소모성), 유도탄 등으로 분류된다.탄약(유도 박격포, 유도 포탄, 활공 폭탄).

전술 미사일은 2026년에 38.58%의 점유율로 시장을 지배할 것으로 예상되는 정밀 유도 무기 시장을 지배했습니다. 현대 전쟁, 특히 단거리 및 중거리 교전과 고정밀 공격이 필요한 시나리오에서 전술 미사일의 다양성과 효율성. 지상 발사대, 항공기, 해군 함정을 포함한 다양한 플랫폼에 널리 채택되고 유도 시스템의 발전이 결합되어 정밀 유도 탄약 시장에서 우위를 점하는 데 기여하고 있습니다.

예를 들어, 2024년 1월 호주 정부는 Defense와 Lockheed Martin Australia 사이에 3,740만 달러 규모의 계약을 체결한 후 호주가 2025년부터 유도 다중 발사 로켓 시스템(GMLRS) 미사일 제조를 시작하도록 보장했습니다.

배회형 군수품 부문은 PGM 시장에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이 부문의 가장 빠른 성장은 정보, 감시, 정찰(ISR) 및 타격 기능을 하나의 비용 효율적인 시스템으로 결합하는 독특한 능력에 기인합니다. 따라서 배회하고, 표적을 식별하고, 정밀하게 공격하는 능력이 중요한 비대칭 및 도시 환경을 포함한 현대 전쟁 시나리오에서 매력적인 선택이 됩니다. 이는 해당 부문의 가장 빠른 성장을 가져옵니다.

예를 들어, 2024년 6월 공중 체공 시스템 분야의 글로벌 리더인 유비전(UVision Inc.)과 미국 방산 분야의 두각을 나타내는 미스트랄(Mistral Inc.)은 미국 특수작전사령부에 Hero-120SF 로이터링 탄약을 공급하기 위해 미국 정부와 7,350만 달러 규모의 계약을 체결했습니다.

시스템별

시스템 부문은 시장을 유도 및 항법 시스템, 표적 획득 시스템, 추진 시스템, 탄두 및 전원 공급 시스템으로 나누었습니다.

유도 및 항법 시스템 부문은 2026년에 37.77%의 지배적인 시장 점유율을 차지할 것으로 예상됩니다. 이러한 시스템의 지배력은 정밀도와 신뢰성이 중요한 전술 미사일, 유도 로켓, 체공 탄약과 같은 다양한 유형의 정밀 유도 탄약에 널리 사용되기 때문입니다. 또한 G&N 시스템은 이러한 무기의 정확성과 효율성을 크게 향상시킵니다. 글로벌 국방 지출 증가, 완전 자율 미사일의 발전, 우주 기반 방위 산업의 성장이 이러한 지배력의 핵심 동인입니다.

예를 들어, 2023년 1월 CAES는 Northrop Grumman으로부터 2,400만 달러 이상의 M-코드 GPS 제공 계약을 체결했습니다.안테나정밀 유도 키트(PGK)용.

표적 획득 시스템 부문은 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 표적 획득 시스템은 정밀 타격을 가능하게 하고 작전 효율성을 높이는 데 중요한 역할을 합니다. 또한 표적 획득 및 정확한 타격의 효율성을 극대화하기 위해 AI 및 ML에 대한 강조가 높아지면서 시장 성장을 더욱 촉진하고 있습니다.

기술별

시스템 유형 부문은 시장을 관성 항법 시스템(INS), 지구 위치 확인 시스템(GPS), EO/IR,레이더원점 복귀, 레이저 유도, 이중 기술 등.

관성항법시스템(INS) 부문은 정밀유도무기 시장을 장악하고 있습니다. INS는 외부 신호와 무관한 독립형, 신뢰성 높은 내비게이션 솔루션을 제공하므로 다양한 환경을 정밀하게 타겟팅하는 데 매우 중요합니다. GPS, EO/IR, 레이더 유도 및 레이저 유도 시스템은 보완적인 기능을 제공하며 종종 INS와 통합되어 정확도와 표적 획득을 향상시킵니다.

이중 기술 부문은 2025~2032년 기간 동안 시장에서 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 이중 기술을 통해 PGM은 다양한 운영 환경에서 유연성과 효율성을 향상할 수 있습니다. 이러한 시스템은 다양한 유도 방법(예: 레이저 및 GPS)을 결합하여 더 높은 타겟팅 정밀도와 적응성을 제공하므로 다양한 응용 분야에서 가치가 있습니다.

Polaris Market Research에 따르면 센서 융합, AI 및 기계 학습의 지속적인 발전으로 이중 기술 시스템의 기능이 더욱 향상되어 시스템의 신뢰성과 효율성이 더욱 향상되고 있습니다.

예를 들어, 2024년 1월 미 공군은 RTX 사업체인 Raytheon과 1,500대 이상의 StormBreaker를 생산 및 납품하는 3억 4,500만 달러 규모의 계약을 체결했습니다.스마트 무기. StormBreaker는 다중 효과 탄두와 3중 모드 시커를 사용하여 모든 기상 조건에서 움직이는 표적과 교전할 수 있는 최고의 공대지 네트워크 기반 무기입니다.

속도별

속도 부문은 시장을 아음속, 초음속, 극초음속으로 분류합니다.

아음속 하위 세그먼트가 속도 세그먼트를 지배합니다. 아음속 부문의 지배력은 비용 효율성, 신뢰성 및 기존 군사 플랫폼과의 호환성에 기인합니다. 순항 미사일과 같은 아음속 PGM은 정밀도와 효율성을 강조하는 현대 전쟁 정책에 맞춰 최소한의 부수적 피해로 정확한 타격을 제공할 수 있는 능력으로 인해 널리 사용됩니다. 또한, Sub-sonic PGM은 항공기, 선박, 잠수함 등 다양한 기존 군사 플랫폼과 호환되도록 설계되는 경우가 많아 많은 방위군에게 실용적인 선택이 됩니다.

예를 들어, 2023년 8월 미 육군은 Raytheon Technologies와 2억 달러 상당의 첨단 정밀 유도 포병 탄약 공급 계약을 체결했습니다. 이 계약은 현대 PGM 시스템을 통해 미국의 지상 포병 능력을 강화하려는 지속적인 노력을 강조합니다.

초음속 부문은 가장 높은 CAGR을 등록하여 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 성장은 주로 현대 전쟁에서 첨단 무기의 필요성에 의해 주도됩니다. 증가하는 지정학적 긴장, 군사 현대화 프로그램, 초음속이 제공하는 전략적 이점으로 인해 신뢰할 수 있고 치명적인 고급 초음속 PGM에 대한 수요가 더욱 늘어나고 있습니다.

또한 추진, 재료, 유도 시스템의 지속적인 발전과인공지능그리고 기계 학습은 훨씬 더 빠르고 정확한 극초음속 및 초음속 무기 개발을 주도하고 있습니다.

범위별

시장은 범위에 따라 단거리(최대 100km), 중거리(100~250km), 장거리(250~500km), 확장 범위(500km 이상)로 분류됩니다.

단거리(최대 100km) 부문은 정밀 유도 군수품 시장에서 가장 큰 점유율을 차지하며 시장을 지배하고 있으며, 예측 기간 동안 가장 빠르게 성장하는 부문이 될 것으로 예상됩니다. 단거리 무기의 다용성, 경제성 및 다양한 분쟁 시나리오, 특히 시가전 및 대반군 작전에 대한 적합성으로 인해 단거리 PGM이 시장을 지배하게 되었습니다. 단거리 PGM에는 유도포, 체공탄, 레이저 유도 로켓이 포함되며, 이는 근거리의 시간 결정적 위협에 효과적이며 정확성, 부수 피해 최소화, 물류 비용 등의 이점을 제공합니다. 또한 단거리 PGM은 배치 및 재장전이 더 쉬워 집중 작전 시 순환 및 기동에 적합합니다.

또한, 저가형 PGM 키트를 사용하면 이 키트가 기존의 비유도 무기를 정밀 유도 무기로 변환하므로 세그먼트 성장을 더욱 촉진하고 있습니다. 이러한 변화는 GPS, 관성 항법, 레이저 유도 기술을 포함한 유도 기술의 발전에 의해 주도됩니다.

예를 들어, 2024년 8월 핀란드는 미국 국무부로부터 5,500개의 M1156A1 정밀 유도 키트에 대한 7천만 달러 규모의 계약을 체결했습니다.포병 탄약.

중거리(100~250km) 부문은 해당 부문의 범위와 다양성의 균형으로 인해 두 번째로 큰 시장 점유율을 차지하고 있습니다. 이로 인해 다양한 용도에 걸쳐 군대에서 인기 있는 선택이 되었습니다.

정밀 가이드 군수품 시장 지역 전망

지역에 따라 시장은 북미, 유럽, 아시아 태평양, 중동 및 기타 지역으로 구분됩니다.

북아메리카

North America Precision Guided Munitions Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년에 169억 6천만 달러로 전 세계 산업의 38.03%를 차지했으며, 2026년에는 182억 6천만 달러에 이를 것으로 예상됩니다. 상당한 국방비 지출, 첨단 기술의 조기 채택, 지속적인 군 현대화 프로그램에 힘입은 것입니다. 국토 안보 및 대테러 계획에 대한 이 지역의 강력한 초점은 시장 성장을 더욱 촉진합니다.

미국은 탄탄한 경제, 기술 발전, 상당한 국방비 지출에 힘입어 북미 정밀 유도 무기 시장 규모에서 선두 위치를 차지하고 있습니다. RTX Corporation, Northrop Grumman, Lockheed Martin Corporation 등과 같은 지역의 주요 업체가 있습니다. 더욱이 미국은 AI 등 기술 도입과 통합에 앞장서 왔다.기계 학습, 정밀 유도 탄약에 대한 데이터 분석이 가능합니다. 미국 시장은 2026년까지 166억 5천만 달러에 이를 것으로 예상된다.

예를 들어, 2024년 8월 미 육군은 XM919 개별 공격 탄약(IAM) 프로그램에 대해 5년간 4억 9,400만 달러 상당의 무기한 배송, 무기한 수량(IDIQ) 계약을 Saab에 체결했습니다. Saab의 솔루션은 AT4CS TW(Confined Space Tandem Warhead)입니다.

유럽

유럽의 정밀유도무기 시장은 보안에 대한 우려와 국방비 지출 증가로 인해 상당한 성장을 경험하고 있습니다. 시장은 러시아와 우크라이나 간의 지속적인 갈등, 지정학적 긴장 고조, NATO 방어 업그레이드, 국토 안보 예산 증가 등 여러 요인에 의해 촉진됩니다. 유럽은 2025년 시장 규모 107억 5천만 달러로 전 세계 시장 점유율의 24.10%를 차지했으며, 2026년에는 115억 1천만 달러에 이를 것으로 예상된다.

예를 들어, 2025년 6월 NATO 회원국은 국방 지출을 늘리고 있으며 2035년까지 GDP의 5%를 국방에 할당하겠다고 약속했습니다. 이로 인해 대공 방어 시스템, 첨단 위협 탐지 시스템, 정밀 유도 탄약과 같은 첨단 보안 솔루션에 대한 강력한 수요가 창출될 것입니다. 그들은 2035년까지 합의된 NATO 국방 지출 정의에 따라 연간 GDP의 최소 3.5%를 핵심 국방 요구 사항을 자원화하고 NATO 역량 목표를 달성하는 데 할당할 것입니다. 영국 시장은 2026년까지 52억 3천만 달러, 독일 시장은 2026년까지 19억 1천만 달러에 이를 것으로 예상됩니다.

아시아 태평양

2025년 아시아 태평양 지역은 100억 5천만 달러로 전 세계 시장의 22.52%를 차지했으며 2026년에는 108억 7천만 달러로 성장할 것으로 예상됩니다. 지속적인 영토 분쟁, 군비 지출 증가, 현대화 프로그램 등의 요인이 아시아 태평양 정밀 유도탄 시장 성장을 주도하고 있습니다. 인도와 파키스탄, 중국과 대만 등 국가 간의 긴장 고조와 영토 분쟁, 최근 태국과 캄보디아 분쟁, 이 지역의 남중국해 분쟁으로 인해 방어 능력을 강화하기 위한 PGM을 포함한 첨단 무기에 대한 수요가 높아지고 있습니다. 일본 시장은 2026년까지 12억 1천만 달러, 중국 시장은 2026년까지 50억 4천만 달러, 인도 시장은 2026년까지 25억 달러에 이를 것으로 예상됩니다.

중국, 인도, 일본, 호주, 한국 등 주요 국가에서는 PGM 인수 및 개발에 막대한 투자를 하고 있습니다. 예를 들어 인도는 프리트비(Prithvi), 아그니(Agni), 브라모스(Brahmos) 미사일로 국방력을 강화하고 있고, 중국도 정밀 타격 시스템에 막대한 투자를 하고 있다.

예를 들어, 2024년 1월 인도 국방부는 Bharat Dynamics Limited와 5억 달러 상당의 첨단 정밀유도무기 공급 계약을 체결했습니다. 이번 조달은 지역적 긴장이 고조되는 가운데 군사력을 강화하려는 인도 전략의 일환입니다.

중동

중동은 정밀 유도 군수품 시장에서 상당한 점유율을 차지하고 있으며, 이 지역의 성장은 지역 갈등, 국방비 지출 증가, 현대화 노력에 의해 주도됩니다. 특히 사우디아라비아, UAE, 이스라엘은 이 시장의 주요 플레이어이며, 이들 국가는 첨단 무기 및 국내 방산 제조에 막대한 투자를 하고 있습니다. 중동 및 아프리카는 2025년 세계 시장에 9.29%를 기여했으며 그 가치는 41억 4천만 달러였으며, 2026년에는 44억 1천만 달러에 이를 것으로 예상됩니다.

예를 들어, 2025년 3월 미국 국무부는 추정 비용 1억 달러에 사우디아라비아에 첨단 정밀 살상 무기 시스템을 최초로 판매하는 것을 승인했습니다. 사우디아라비아에 판매가 승인된 APKWS(Advanced Precision Kill Weapon System)는 공중 및 지상 표적을 모두 공격할 수 있는 레이저 유도 로켓이라고 목요일 성명에서 밝혔습니다.

나머지 세계

아프리카와 라틴 아메리카는 나머지 세계 부문을 더욱 나눕니다. 라틴 아메리카 시장은 2025년에 27억 달러로 평가되어 전 세계 수익의 6.06%를 차지했으며 2026년에는 28억 7천만 달러에 이를 것으로 예상됩니다. 아프리카와 라틴 아메리카 지역은 글로벌 정밀 유도 군수품 시장에서 규모는 작지만 점유율이 증가하고 있습니다. 이들 지역, 특히 브라질, 아르헨티나, 이집트, 남아프리카공화국은 보안 문제 증가, 지정학적 불안정성, 국방예산 증가로 인해 수요가 증가하고 있습니다.

경쟁 환경

주요 산업 플레이어

방산 OEM 제조업체는 기술 발전과 전략적 파트너십을 통해 시장을 특성화합니다.

Lockheed Martin, Northrop Grumman Corp., RTX 등 주요 기업이 참여하면서 정밀 유도 군수품 시장의 경쟁 환경이 성장할 것으로 예상됩니다. 주요 업체들은 연구 개발에 대한 투자 증가, 정밀 유도 무기의 다양한 제품 포트폴리오 및 전략적 인수에 중점을 두고 있습니다. 주요 시장 참여자는 계약, 인수 합병, 제품 포트폴리오 성장, 시장에 포함된 다국적 기업과의 장기 혁신 계약과 같은 비즈니스 확장 전략에 중점을 둡니다.

이들 회사는 AI 및 ML 통합, 향상된 센서 기술, 개선된 경량 소재 등 첨단 기술을 활용하여 표적 탐지, 추적 및 식별의 효율성을 향상시키고 있습니다. 전반적으로 AI 및 ML, 고급 안내 시스템과의 기술 통합에 중점을 두어 향후 몇 년 동안 시장에서 상당한 성장을 이끌 것입니다.

프로파일링된 주요 정밀 유도탄 회사 목록

- 록히드 마틴사(우리를.)

- 노드롭그루먼사(우리를.)

- 레이시온 테크놀로지스(미국)

- 제너럴 다이나믹스 코퍼레이션(미국)

- 보잉사(미국)

- BAE 시스템(영국)

- Elbit 시스템(이스라엘)

- 이스라엘 항공우주 산업(이스라엘)

- Kongsberg Gruppen (노르웨이)

- Leonardo S.p.A. (이탈리아)

- MBDA(유럽)

- 라인메탈 AG(독일)

- 사브 AB(스웨덴)

- 탈레스그룹(프랑스)

- 제너럴아토믹스(미국)

주요 산업 발전

- 2025년 3월, 미국 국무부는 호주에 대한 9,120만 달러 규모의 정밀유도탄 판매를 승인했습니다. 이 계약을 통해 캔버라는 54발의 유도다중발사로켓시스템-대체 탄두(GMLRS-AW) 탄두를 받게 됩니다. 원격 측정키트, 엔지니어링 서비스 및 관련 지원.

- 2025년 6월 BAE 시스템은 스웨덴군에 추가 BONUS 정밀유도탄을 공급하기 위해 스웨덴 국방물자청과 6,200만 달러 상당의 신규 계약을 체결했습니다.

- 2024년 1월, 프랑스 국방부는 현재 스페인 기업이 보유하고 있는 155mm 포탄 생산 입찰을 발표했습니다. 입찰의 주요 조건은 기업의 쉘 대량 생산 능력입니다. 입찰은 2024년 1월에 마감될 예정이며, 이후 국방부는 155mm 탄약을 대량 주문할 예정이다. 155mm 포탄 구매를 위해 할당된 자금 비용은 5억 3100만 달러입니다.

- 2024년 4월 영국은 군사력을 강화하기 위해 우크라이나에 듀얼 모드 페이브웨이 IV 유도 폭탄을 제공했습니다. 영국 정부는 6억 2200만 달러 규모의 거래의 일환으로 우크라이나에 역대 최대 규모의 군사 지원을 제공할 것이라고 발표했습니다.

- 2024년 4월, 한국의 국방장관 한화에어로스페이스는 K239 천무 다연장 로켓 시스템(MLRS), 장거리 CTM-290 유도 미사일, 발사 모듈 및 로켓 기술 이전을 추가로 공급하기 위해 폴란드 군비청과 2차 집행 계약을 체결했습니다. 반면 35억5천만 달러 규모의 이 회사는 2025년까지 군수 및 훈련 지원과 함께 218개 시스템과 수천 개의 정밀 탄약을 공급할 예정이다.

- 2024년 10월 미 공군은 보잉에 JDAM(Joint Direct Attack Munition) 및 레이저 JDAM 테스트 및 통합 공급을 위해 6억 달러 규모의 계약을 체결했습니다. 무기한 배송/무기한 수량 계약에는 기술 서비스 및 지원, 항공기 및 무기 시스템 통합, 유지가 포함됩니다.

- 2024년 12월, 이스라엘 회사 SpearUAV는 2천만 달러 상당의 Viper 300 배회탄에 대한 계약을 발표했으며 옵션을 통해 총 금액을 6천만 달러로 늘릴 수 있습니다.

보고서 범위

연구 보고서는 시장에 대한 자세한 분석을 제공하고 정밀 유도 탄약의 주요 플레이어, 제품, 개체 및 최종 사용자와 같은 주요 측면을 강조합니다. 또한 이 보고서는 정밀 유도 군수품 시장 동향, 경쟁 환경, 시장 경쟁, 제품 가격, 지역 분석, 시장 플레이어, 경쟁 환경, 시장 상태에 대한 통찰력을 다루고 주요 산업 성장을 강조합니다. 위에 언급된 요소 외에도 이 보고서는 최근 몇 년간 시장 규모에 보조를 맞춘 여러 직간접적 영향을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026년부터 2034년까지 CAGR 7.43% |

|

단위 |

가치(미화 10억 달러) |

|

분할

|

플랫폼별

|

|

작동 모드별

|

|

|

유형별

|

|

|

시스템별

|

|

|

기술별

|

|

|

속도별

|

|

|

범위별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면, 글로벌 시장 가치는 2026년 479억 2천만 달러였으며, 2034년에는 850억 4천만 달러로 성장할 것으로 예상됩니다.

시장은 예측 기간 동안 연평균 성장률(CAGR) 7.43%로 성장할 것으로 예상됩니다.

업계 상위 15개 업체는 서비스 포트폴리오, 지역 입지 및 산업 경험과 같은 매개변수를 기준으로 Lockheed Martin Corporation, Northrop Grumman Corporation, Raytheon Technologies, General Dynamics Corporation, Boeing Company, BAE Systems Inc., Elbit Systems Inc., Israel Aerospace Industries, Kongsberg Gruppen, Leonardo S.p.A. MBDA, Rheinmetall AG, Saab AB, Thales Group 및 General Atomics입니다.

북미는 2025년 시장점유율 38.03%로 유도탄 시장을 장악했다.

중동 및 아프리카, 아시아 태평양 일부 지역의 지역 갈등과 긴장 증가로 인해 시장이 더욱 활성화됩니다.

시장 성장을 방해하는 센서 신뢰성 및 수출 제한

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서