주요 비행 디스플레이 시장 규모, 점유율 및 산업 분석, 시스템별(기본 비행 디스플레이, 전자 비행 디스플레이, 헤드다운 조종석 디스플레이, 헤드업 디스플레이), 애플리케이션별(상업용 운송 항공기, 지역 항공기, 비즈니스 항공, 민간 회전익 항공기, 군용 항공 및 군용 회전익 항공기), 기술별(TFT LCD/AMLCD, LED 백라이트 LCD, 고해상도 LCD, OLED, 마이크로 LED 및 레거시 기술), 최종 사용자별(항공기 OEM, 비즈니스 및 개인 운영자, 헬리콥터 운영자, 국방 및 정부 고객) 및 지역 예측(2026~2034년)

1차 비행 디스플레이 시장 규모 및 향후 전망

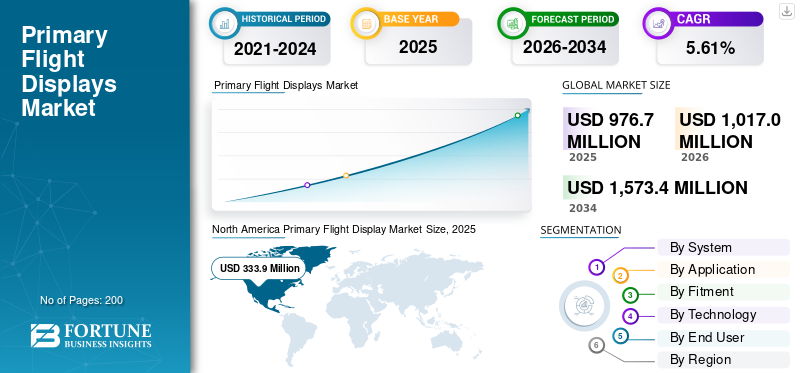

전 세계 기본 비행 디스플레이 시장 규모는 2025년 9억 7,670만 달러로 평가되었으며, 2026년 10억 1,700만 달러에서 2034년까지 1,57340만 달러로 성장하여 예측 기간 동안 CAGR 5.61%를 나타낼 것으로 예상됩니다. 북미는 2025년 34.18%의 시장 점유율로 주요 비행 디스플레이 시장을 장악했습니다.

PFD(Primary Flight Display)는 자세, 대기 속도, 고도, 방향 및 수직 속도와 같은 주요 비행 데이터를 통합하여 기존 아날로그 게이지를 대체하는 화면 기반 항공기 계기입니다. 일반적으로 합성 비전을 사용하여 향상된 상황 인식을 위해 이러한 측정 항목을 그래픽으로 표시하는 LCD 또는 CRT 화면이 특징입니다. PFD는 상업용, 군용, 일반 항공 조종실에서 조종사 모니터링을 간소화하고 안전성을 높이는 데 사용됩니다. 시장 성장 동인에는 항공 교통량 증가, 유리 조종석 개조 및항공전자공학자동화를 위한 발전.

선도업체인 Collins Aerospace는 군용 항공기 기본 비행 및 임무 데이터용 MOSA 호환 9인치 LCD 터치스크린인 AFD-3210과 같은 고급 기본 비행 디스플레이를 개발하여 통합 및 조종사 인식을 향상시켰습니다. Thales Group은 해군 함정용 IFF 시스템과 프랑스군 통신 장비용 ABSOLU, 비즈니스 항공을 목표로 하는 Gulfstream 제트기용 Primus Epic에서와 같이 합성 비전으로 통합 PFD를 혁신하는 Honeywell International과 같은 지원 거래를 포함한 항공 전자 공학 업그레이드 및 방어 계약에 중점을 둡니다. 향상된 비전 인증 등을 갖추고 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

기본 비행 디스플레이 시장 주요 시사점

- 2025년 시장 규모: 9억 7,670만 달러

- 2026년 시장 규모: 10억 1,700만 달러

- 2034년 예상 시장 규모: 15억 7,340만 달러

- CAGR: 2026~2034년 5.61%

- 북미는 2025년 34.18%의 점유율로 주요 비행 디스플레이 시장을 장악했습니다.

- 대형/파노라마 조종석 디스플레이 부문은 예측 기간 동안 가장 빠른 성장을 보일 것으로 예상됩니다.

- 비즈니스 항공 부문은 예측 기간 동안 강력한 성장을 기록할 것으로 예상됩니다.

북아메리카

북미는 2026년 추정 가치가 3억 3,390만 달러로 주요 지역 시장으로 남아 있었습니다.

유럽

유럽은 예측 기간 동안 CAGR 5.33% 성장하여 2026년에는 2억 8,710만 달러에 이를 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2026년에 2억 8,860만 달러에 도달하여 세 번째로 큰 지역 시장으로서의 지위를 유지할 것으로 예상됩니다.

우리를.

미국 첨단 항공전자공학 기술에 대한 지속적인 투자를 통해 2026년 시장 규모는 약 2억 1,010만 달러에 이를 것으로 추정됩니다.

일본

일본 시장은 2026년에 약 4,080만 달러에 도달하여 예측 기간 동안 CAGR 6.18%로 확장될 것으로 예상됩니다.

자세히 알아보기

주요 비행 디스플레이 시장 동향

합성 비전 시스템(SVS)의 통합은 시장 추세입니다

기본 비행 디스플레이에 합성 비전 시스템(SVS)을 통합하는 것은 GPS, 지형 데이터베이스 및 고해상도 3D 렌더링을 결합하여 날씨나 가시성에 관계없이 환경 보기를 제공하는 항공 분야의 중추적인 시장 추세를 나타냅니다. 이는 지형, 장애물, 활주로 및 교통 상황을 실시간으로 묘사하고 CFIT(Controlled Flight Into Terrain) 위험을 줄이고 저고도 작전을 용이하게 함으로써 조종사의 상황 인식을 향상시킵니다. SVS는 접근 방식과 같은 까다로운 단계에서 인지 워크로드의 부담을 줄여 더 빠른 위험 감지와 사전 예방적 결정을 가능하게 합니다. 데이터베이스 및 인증 표준의 성숙으로 인해 상업용, 일반 및 군용 항공기 전반에 걸쳐 유리 조종석의 채택이 급증하고 있습니다.

시장 역학

시장 동인

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

항공 안전 강화를 위한 규제 의무가 시장 성장을 촉진할 것으로 예상됩니다.

FAA와 유럽 연합 항공 안전국(EASA)의 규제 의무는 항공 안전을 강화하기 위해 합성 시각 및 유리 조종석에 대한 감항성 표준을 시행함으로써 시장 성장을 주도하고 있습니다. FAA 자문 회람 AC 20-167A 및 AC 20-185A는 SVS 통합을 위한 인증 경로를 간략하게 설명하며, 가시성이 낮은 작전에서 CFIT 위험을 완화하기 위해 Part 23/25 항공기에 대한 규정 준수를 의무화합니다. 또한 NTSB(National Transportation Safety Board) 권고 사항에서는 디지털 차량에 대한 필수 백업 및 교육을 추진하고 있습니다.디스플레이정전 등의 사건 이후. 마찬가지로 EFVS/SBAS에 대한 EASA 지침은 유럽의 개조를 더욱 가속화합니다. 이러한 규칙은 트래픽이 증가하는 가운데 차량 업그레이드를 촉진하여 워크로드 감소를 위해 직관적인 PFD에 우선순위를 부여합니다.

시장 제약

시장 성장을 방해하는 높은 초기 비용

높은 초기 비용은 항공기 확장 및 일일 운영에 사용되는 총 자본을 제한하고 이를 PFD에 대한 투자로 전환시켜 개발도상국의 소규모 일반 항공 운영자 및 항공사에 심각한 어려움을 초래하기 때문에 기본 항공기 디스플레이 시장 성장의 주요 제약 요소로 작용합니다. 또한 고급 LCD/OLED 화면, 센서, 배선 및 소프트웨어 통합에 대한 선행 투자가 항공기의 가치를 초과하는 경우가 많아 개조가 지연되고 안전 업그레이드보다 필수 유지 관리가 우선시됩니다. 이러한 재정적 장벽은 의무에도 불구하고 PFD 보급을 지연시킵니다. 수익을 창출하는 가동 중지 시간 방지가 장기적인 이점을 차지하기 때문입니다.

시장 기회

시장 성장 기회 창출을 위한 글로벌 함대 현대화

글로벌 항공기 현대화는 항공사가 OEM 납품 지연 속에서 레거시 항공기 수명을 연장하고 효율성과 규정 준수를 위해 항공 전자 장치 개조를 우선시함으로써 시장 기회를 가속화합니다. 예를 들어, Airbus는 2044년까지 보유 항공기의 95%가 차세대 항공기가 될 것이라는 추세인 18,930건의 교체를 예측합니다. 교체는 연료 소모량 25% 감소를 목표로 하며, 이는 합성 비전 시스템(SVS)을 포함한 고급 조종석 시스템 기술의 필요성을 증가시킵니다.

시장의 과제

시장 과제로 작용할 네트워크로 연결된 PFD의 사이버 보안 취약성

네트워크로 연결된 기본 비행 디스플레이의 사이버 보안 취약성은 Wi-Fi, 위성 링크 또는 유지 관리 포트를 통해 중요한 항공 전자 장치를 원격 해킹에 노출시켜 잠재적으로 고도/속도 데이터를 스푸핑하거나 잘못된 경고를 유발함으로써 시장 성장에 도전합니다. EASA의 ED-202A 및 FAA 특별 조건은 연결된 시스템에 대한 PISRA 평가를 의무화하고, 암호화된 아키텍처 및 기간을 12~18개월까지 늘리는 침입 탐지로 인증을 복잡하게 만듭니다. TCAS II 결함(CVE-2024-11166)과 같은 악용은 위험을 강조하여 운영자가 취약한 유리 조종석보다 에어 갭이 있는 레거시 시스템을 우선시하므로 PFD 배포를 지연시킵니다.

세분화 분석

시스템별

PFD(1차 비행 디스플레이) 부문 성장을 촉진하는 항공기 노후화로 인한 노후화 및 신뢰성 문제

시스템을 기반으로 시장은 기본 비행 디스플레이(PFD), 전자 비행 디스플레이/EFIS 제품군, 헤드다운 조종석 디스플레이, 대기 전자 비행 디스플레이, 헤드업 디스플레이(HUD)/헤드업 안내 시스템, 대형/파노라마 조종석 디스플레이 등으로 분류됩니다.

PFD(Primary Flight Displays) 부문은 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 항공기의 노후화에 따라 아날로그 조종석 장비는 신뢰성 문제와 노후화에 점점 더 직면하고 있습니다. 결과적으로 운영자는 유지 관리 비용을 줄이고 향상된 상황 인식을 통해 안전성을 향상하며 규정 준수를 보장하기 위해 디지털 PFD로 업그레이드하고 있습니다.

대형/파노라마 조종석 디스플레이 부문은 예측 기간 동안 6.34%의 높은 CAGR로 성장할 것으로 예상됩니다.

애플리케이션별

상업 운송은 급성장하는 전자 상거래 부문의 주요 응용 프로그램입니다.

응용 분야에 따라 시장은 상업용 운송 항공기, 지역 항공기, 비즈니스 항공, 일반 항공, 민간 회전익기, 군용 항공 및 군용 회전익기로 분류됩니다.

2025년에는 상업용 수송 항공기 부문이 중산층 도시화 증가와 상업용 수송 항공기에 대한 높은 수요를 기록하고 있는 전자상거래 부문의 급성장으로 인해 세계 시장을 지배했습니다.

비즈니스 항공 부문은 예측 기간 동안 6.14%의 높은 CAGR로 성장할 것으로 예상됩니다.

부속품별

개조다음으로 인해 지배적인 세그먼트지속 가능성 의무

부속품을 기준으로 시장은 라인 핏/포워드 핏, 개조, 차량 현대화, STC/인증 애프터마켓 설치, 교체/예비, 미션 업그레이드 패키지 등으로 분류됩니다.

개조 부문은 예측 기간 동안 지배적인 시장 점유율을 보일 것으로 예상됩니다. 엄격한 글로벌 지속 가능성 규정으로 인해 운송 사업자는 탄소 배출량을 줄이도록 강요받고 있습니다. 기존 차량을 더 깨끗하고 효율적인 기술로 업그레이드하면 규제 준수를 위한 비용 효율적인 경로가 제공되므로 이로 인해 부속품 부문이 급증했습니다.

차량 현대화 부문은 예측 기간 동안 6.24%의 높은 CAGR로 성장할 것으로 예상됩니다.

기술별

급속한 디지털화의 증가로 TFT LCD/AMLCD 부문이 강화되고 있습니다.

기술을 기반으로 시장은 TFT LCD/AMLCD, LED 백라이트 LCD, 고해상도 LCD, NVIS 호환 디스플레이 기술, OLED/AMOLED/마이크로 OLED, MicroLED 및 레거시 기술/기타로 분류됩니다.

차량 내부의 급속한 디지털화가 TFT LCD 및 AMLCD 업그레이드에 대한 수요를 촉진함에 따라 TFT LCD/AMLCD 부문이 시장 점유율을 장악했습니다. 소비자가 최신 인포테인먼트 및 비행 안전 디스플레이를 우선시함에 따라 차량 노후화로 인해 원래 화면이 고장나거나 쓸모 없게 됩니다.

MicroLED 부문은 연구 기간 동안 6.40%의 높은 CAGR로 성장할 것으로 예상됩니다.

최종 사용자별

[COQ0아랍PN]

항공 여행의 급속한 급증으로 인해 항공기 OEM이 주요 최종 사용자로 자리 잡았습니다.

최종 사용자를 기준으로 시장은 항공기 OEM, 비즈니스 및 민간 운영자로 분류됩니다.헬리콥터운영자, 국방 및 정부 고객, MRO/개량 센터/공인 딜러.

항공기 OEM 부문이 부문 시장 점유율을 장악했습니다. 글로벌 관광이 회복됨에 따라 승객 수가 급증함에 따라 항공사는 노후된 항공기를 현대화하고 수용 능력을 확장해야 했습니다. 이러한 항공 여행의 급증으로 인해 항공기 OEM 주문이 대폭 급증했습니다.

MRO/개량 센터/공인 딜러는 연구 기간 동안 6.51%의 높은 CAGR로 성장할 것으로 예상됩니다.

기본 비행 디스플레이 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양 및 기타 지역으로 분류됩니다.

북쪽 미국

North America Primary Flight Display Market Size, 2025 (USD Million)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2024년 3억 2,270만 달러로 지배적인 점유율을 차지했고, 2025년에도 3억 3,390만 달러로 1위 점유율을 유지했습니다. 북미는 성숙한 항공 인프라와 2024년 재승인법에 따른 FAA 사이버 보안 의무로 인해 시장을 계속 지배하고 있으며, 네트워크로 연결된 항공 전자 기기에 대한 IUEI 위험 평가가 필요합니다.

미국의 주요 비행 디스플레이 시장

북미의 강력한 기여와 이 지역 내 미국의 지배력을 바탕으로 미국 시장은 분석적으로 2026년 약 2억 1,010만 달러로 예측 기간 동안 CAGR 5.84% 성장할 것으로 추정됩니다. 미국은 PFD 취약점을 표적으로 삼는 FAA NPRM을 장악하고 있습니다.소프트웨어수송 항공기 인증을 위한 심사 및 암호화. Honeywell과 Collins Aerospace는 상업용 차량용 DO-178C 준수 PFD에 막대한 투자를 하고 있습니다.

유럽

유럽은 예측 기간 동안 전체 지역 중 두 번째로 높은 5.33%의 꾸준한 성장률을 기록하고 2026년까지 2억 8,710만 달러의 가치에 도달할 것으로 예상됩니다. 유럽은 EASA의 ED-202A 사이버 보안 지침 및 초기 감항성 규칙을 통해 발전하여 Airbus A320 항공기의 PFD 업그레이드에 박차를 가하고 있습니다. Thales Group은 SESAR NextGen 이니셔티브에서 통합 디스플레이에 대한 R&D를 주도하고 있습니다.

영국의 주요 비행 디스플레이 시장

2026년 영국 시장은 약 9,650만 달러로 추정되며, 예측 기간 동안 CAGR 5.65% 성장할 것입니다. 영국은 Tempest 전투기 프로그램을 위한 보안 디스플레이를 개발하는 BAE Systems와 네트워크 항공전자공학 복원력에 대한 CAA 지침을 통해 EASA와 협력하여 Brexit 이후 PFD 사이버 보안을 강조합니다.

독일 주요 비행 디스플레이 시장

독일 시장은 2026년 약 8,490만 달러에 이를 것으로 예상됩니다. 독일은 BERD 비율 감소에도 불구하고 유로파이터 업그레이드를 위한 유리 조종석에 중점을 두고 항공우주 R&D에 투자합니다. 국내 Airbus Defense는 Ottobrunn 시설을 통해 PFD 혁신에 기여합니다.

아시아 태평양

아시아 태평양 지역은 2026년에 2억 8,860만 달러에 도달하여 시장에서 세 번째로 큰 지역의 위치를 확보할 것으로 예상됩니다. 또한 이 지역은 항공 교통량 증가, 주요 항공기 현대화 프로젝트, 최첨단 디지털 조종석 기술 사용으로 인해 빠르게 확장되고 있기 때문에 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다.

일본 주요 비행 디스플레이 시장

2026년 일본 시장은 약 4,080만 달러로 추정되며, 예측 기간 동안 CAGR의 약 6.18%로 확장됩니다. 일본은 JAXA 주도에 중점을 두고 Mitsubishi SpaceJet 프로그램에 PFD를 통합합니다.사이버보안표준. 일본의 Kawasaki Aerospace는 Boeing 787용 고급 디스플레이를 개발하는 것으로 유명합니다.

중국의 주요 비행 디스플레이 시장

중국 시장은 아시아 태평양 지역에서 가장 큰 시장 중 하나가 될 것으로 예상되며, 2026년 매출은 약 9,700만 달러로 추산됩니다. 중국은 국내 항공전자 보안을 강조하면서 CAAC 감독 하에 C919 협폭체에 PFD 통합을 추진하고 있습니다. 국내 AVIC은 군수송용 SVS 연구개발에 투자하고 있다.

인도의 주요 비행 디스플레이 시장

2026년 인도 시장은 약 8,530만 달러로 추산됩니다. 인도는 Make-in-India 이니셔티브에 따라 HAL Tejas 전투기를 고유 PFD로 현대화합니다. 보잉은 하이데라바드 MRO 허브를 통해 GA 업그레이드를 지원합니다

나머지 세계

나머지 세계에는 중동, 아프리카, 라틴 아메리카가 포함됩니다. 라틴 아메리카는 Embraer 시설을 통해 브라질에서 Boeing 737을 개조하고, 중동은 GCAA 규정에 따라 Gulfstream 제트기를 업그레이드하며, 아프리카는 남아프리카 DENEL을 통해 현대화하여 이 지역의 시장 성장을 촉진하고 있습니다. 2026년 중동 및 아프리카, 라틴아메리카 시장은 각각 5,600만 달러, 3,800만 달러로 평가될 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

시장에서의 전략적 제휴는 저명한 플레이어의 위치를 강화하고 있습니다

시장의 경쟁 환경은 유리 조종석 발전을 주도하는 기존 항공전자 전문가와 항공우주 통합업체가 지배하면서 여전히 적당히 통합되어 있습니다. 주요 업체로는 Collins Aerospace, Honeywell International, Thales Group, Garmin Ltd., L3Harris Technologies 및 Elbit Systems Ltd. 등이 있습니다. Boeing과 Airbus가 항공 전자 공학 선두업체와 협력하여 합성 비전, AI 분석 및 사이버 보안 준수 디스플레이를 NextGen 플랫폼에 통합하고 향상된 상황 인식을 위한 FAA/EASA 요구 사항을 충족함에 따라 전략적 파트너십을 통해 PFD 혁신이 가속화되고 있습니다. 개조 전문가는 MRO 제공업체와 협력하여 모듈식 LCD/OLED PFD로 레거시 항공기를 업그레이드하고 SESAR/NextGen 규정 준수를 통해 급증하는 항공 교통 문제를 해결합니다. 군사 프로그램은 F-35 디스플레이를 위해 Lockheed와 Collins, Rafale을 위해 Dassault와 Thales, GA 개조를 목표로 하는 Garmin의 합작 투자를 촉진하고 있습니다. 이러한 동맹은 센서 융합, DO-178C 소프트웨어 및 암호화된 네트워크를 혼합하여 2030년까지 상업, 국방 및 도시 항공 이동성 수요를 포착합니다.

프로파일링된 주요 주요 항공기 디스플레이 회사 목록

- 콜린스 항공우주((우리를.)

- 하니웰 인터내셔널(우리를.)

- 탈레스 그룹(프랑스)

- 가민 주식회사(우리를.)

- L3Harris Technologies Inc.(미국)

- 엘빗시스템즈(주)이스라엘)

- Universal Avionics(미국)

- Genesys Aerosystems(미국)

- 아스펜 에이비오닉스(미국)

- 미국 우주공사(미국)

주요 산업 발전

- 2026년 4월:Innovative Aerosystems는 전 세계 Part 23 항공기를 지원하는 몇 가지 레거시 Honeywell 항공 전자 제품 라인과 관련된 프로그램 자산, 애프터마켓 부품 및 지적 재산에 대해 Honeywell International Inc.와 영구 라이센스 및 자산 구매 계약을 체결했다고 발표했습니다.

- 2025년 12월:미 공군 F-16 항공기의 조종석 디스플레이를 업데이트하고 현대화하기 위한 10년간 4억 2,500만 달러 규모의 무기한 배송/무기한 수량 계약이 V2X에 체결되었습니다. V2X는 보상의 일부로 관련 지원 하드웨어와 함께 중앙 디스플레이 장치 전체 키트, 상점 및 라인 교체 가능 장치를 제공합니다.

- 2025년 6월:Borsight Inc.는 모든 T-6 Texan II 훈련기의 항공 전자 장치를 교체하기 위해 미 공군으로부터 최대 21억 8천만 달러 규모의 계약을 체결했습니다.

- 2024년 10월:미 육군은 국방 군수국(Defense Logistics Agency)을 통해 다양한 육군 항공기에 차세대 APN-209 레이더 고도계(Next Gen APN-209) 시스템을 설치하기 위해 하니웰(Honeywell)과 1억 300만 달러 규모의 계약을 체결했습니다.

- 2023년 6월:스웨덴 항공우주 및 방위 기업인 Saab은 다양한 Honeywell 항공 전자 제품에 사용하기 위해 HUD(헤드업 디스플레이) 자산을 Honeywell International에 매각하기로 합의했습니다. Saab과 Honeywell은 인수 계약의 일환으로 Saab의 HUD 제품 라인을 확장하고 개선하기 위해 협력할 것입니다.

보고서 범위

글로벌 기본 비행 디스플레이 산업 분석에는 보고서에 포함된 모든 시장 부문의 시장 규모 및 예측에 대한 포괄적인 연구가 포함됩니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 기술 발전 개요, 규제 환경, Porter의 5가지 힘 분석, 회사 프로필 및 지역 분석을 포함한 주요 측면에 대한 정보를 제공합니다. 또한 파트너십, 인수합병, 주요 항공 산업 발전 및 주요 지역별 보급률에 대해 자세히 설명합니다. 글로벌 시장 보고서는 또한 시장 점유율 및 주요 운영 업체의 프로필에 대한 정보를 통해 심층적인 경쟁 환경을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 추정 연도 | 2026년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026년부터 2034년까지 CAGR 5.61% |

| 단위 | 가치(백만 달러) |

| 분할 | 시스템, 애플리케이션, 부속품, 기술, 최종 사용자 및 지역별 |

| 시스템별 |

|

| 신청별 |

|

| 부속품별 |

|

| 기술별 |

|

| 최종 사용자 기준 |

|

| 지역별 |

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 9억 7,670만 달러였으며, 2034년에는 15억 7,340만 달러에 이를 것으로 예상됩니다.

2025년 시장 가치는 3억 3,390만 달러였습니다.

시장은 예측 기간 동안 5.61%의 CAGR을 보일 것으로 예상됩니다.

시스템별로는 PFD 부문이 시장을 장악할 것으로 예상된다.

규제 의무는 시장 성장을 주도할 것으로 예상됩니다.

Collins Aerospace(미국), Honeywell International(미국), Thales Group(프랑스), Garmin Ltd.(미국), L3Harris Technologies Inc.(미국), Elbit Systems Ltd.(이스라엘)가 글로벌 시장의 주요 업체입니다.

2025년에는 북미가 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서