위성 트랜스폰더 시장 규모, 점유율 및 산업 분석, 유형별(구부러진 파이프 트랜스폰더 및 재생 트랜스폰더), 주파수 대역별(C-밴드, Ku-밴드, Ka-밴드, X-밴드, S-밴드 등), 애플리케이션별(통신, 인터넷 서비스, 방송, 네비게이션 및 GPS, 과학 및 지구 관측, 군사 및 국방 통신), 서비스별(리스, 맞춤형 업링크/다운링크 관리, 관리형 네트워크) 및 보안 서비스, 유지 관리 및 지원), 궤도별(LEO, MEO 및 GEO), 최종 사용자별(상업, 정부, 군사 및 국방) 및 지역 예측, 2026-2034

위성 중계기 시장 규모 및 향후 전망

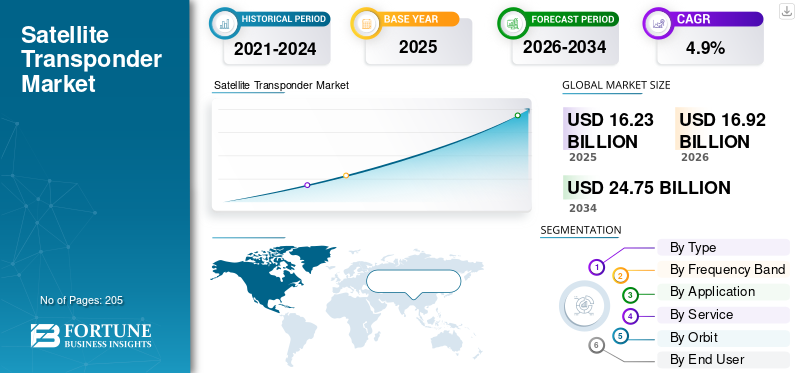

세계 위성 중계기 시장 규모는 2025년 162억 3천만 달러로 평가되었습니다. 시장은 2026년 169억 2천만 달러에서 2034년까지 247억 5천만 달러로 성장하여 예측 기간 동안 연평균 성장률(CAGR) 4.9%를 나타낼 것으로 예상됩니다. 북미는 2025년에 32.16%의 시장 점유율로 세계 위성 중계기 시장을 장악했습니다.

위성 트랜스폰더는 통신 위성에 통합된 중요한 시스템입니다. 지구로부터 신호를 수신하여 증폭 및 처리한 다음 간섭을 방지하기 위해 신호를 다른 주파수로 지구로 다시 전송합니다. 대부분의 현대 통신 위성에는 여러 개의 트랜스폰더가 탑재되어 있으며 각각은 지정된 주파수 대역에서 고유한 대역폭과 전력을 제공합니다. 트랜스폰더는 텔레비전 방송, 데이터 통신, 인터넷 서비스 및 보안 정부 네트워크와 같은 애플리케이션을 지원하므로 위성 운영의 중요한 시스템입니다.

시장의 주요 업체로는 SES S.A., Intelsat S.A., Eutelsat Communications S.A. 등이 있습니다. 이들 회사는 방송을 지원하는 광범위한 정지궤도 및 저궤도 위성 함대를 보유하고 있습니다.통신, 전 세계적으로 광대역 서비스를 제공합니다. SES는 높은 처리량과 하이브리드 네트워킹 솔루션을 제공하는 다양한 위성 네트워크와 혁신적인 O3b 및 SES-17 프로그램을 보유하고 있습니다. Intelsat은 전 세계적으로 업무에 필수적인 광대역 및 방송 애플리케이션에 초점을 맞춘 고정형 및 주문형 트랜스폰더를 제공합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인:

시장 성장을 촉진하기 위해 원격 및 서비스가 부족한 지역에서 글로벌 광대역 연결에 대한 수요 증가

시장의 주요 동인은 전 세계적으로 원격 및 서비스가 부족한 지역에서 안정적인 광대역 연결에 대한 필요성이 증가하고 있다는 것입니다. 특히 농촌 지역, 해상 지역 및 개발도상국의 지상 인프라 제한으로 인해 통신 서비스에 대한 심각한 수요 격차가 발생합니다. 위성 트랜스폰더, 특히 처리량이 높은 위성의 트랜스폰더를 사용하면 광대한 지리적 영역에 걸쳐 고속 인터넷, 통신 및 방송 서비스를 전달할 수 있습니다. 이러한 수요는 디지털화 증가, 인터넷 기반 애플리케이션 사용 증가, 멀티미디어 콘텐츠 소비 증가로 인해 더욱 가속화되고 있습니다. 또한, 정부는 농촌 지역에 초고속 인터넷을 제공하는 프로그램도 지원하고 있으며, 이로 인해 위성 트랜스폰더에 대한 수요가 증가할 것으로 예상됩니다.

- 예를 들어, 2025년 10월 타밀나두(Tamil Nadu)는 12,525그램의 판차야트에 광섬유 케이블을 설치하여 연간 1억 가구를 대상으로 농촌 가구에 고속 인터넷을 제공하는 BharatNet 계획의 출시를 발표했습니다.

시장 제약:

시장 확장을 제한하는 높은 자본 지출 및 운영 비용

시장에 영향을 미치는 중요한 제약은 위성 발사, 운영 및 유지 관리와 관련된 높은 자본 지출입니다. 위성의 건설, 테스트 및 배치에는 여러 개의 트랜스폰더가 장착된 처리량이 높은 고급 위성 개발을 위한 상당한 투자가 필요합니다. 이러한 높은 재정적 요구 사항은 특히 소규모 기업과 신규 진입자의 시장 진입 및 확장 기회를 제한합니다.

시장 기회:

고처리량 위성(HTS) 기술의 확장은 시장에 상당한 기회를 제공합니다

HTS(High-Throughput Satellite) 기술의 출현과 빠른 채택은 위성 트랜스폰더 산업에 상당한 성장 기회를 제공합니다. HTS 시스템은 고급 스팟 빔 및 주파수 재사용 기술을 활용하여 기존 위성에 비해 훨씬 더 높은 데이터 전송 용량을 제공합니다. 따라서 위성 사업자는 이를 통해 전 세계적으로 더 빠르고 안정적이며 비용 효율적인 광대역 서비스를 제공할 수 있습니다. 이러한 혁신은 항공, 해상, 국방 및 고용량, 저지연 연결이 필요한 기타 부문 전반에 걸쳐 새로운 상용 애플리케이션을 장려합니다.

- 예를 들어, 2022년 9월 Hughes Communications India는 ISRO의 GSAT-11 및 GSAT-29 정지 위성을 활용하여 서비스가 부족한 지역에 평균 10Mbps의 대역폭을 제공하는 인도의 외딴 지역에 HTS(High-Throughput Satellite) 광대역 인터넷 서비스를 시작했습니다.

이러한 확장은 임대 위성 트랜스폰더 용량에 대한 수요를 직접적으로 증가시켜 원격 및 연결이 어려운 지역에서 HTS 지원 대역폭 서비스의 활용도를 높여 시장을 강화합니다.

위성 트랜스폰더 시장 동향:

지상파 5G 및 엣지 컴퓨팅 인프라와 위성 네트워크의 통합 증가는 중요한 추세입니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장에 영향을 미치는 중요한 추세는 위성 통신과 지상파 5G 및 엣지 컴퓨팅네트워크. 이 하이브리드 통합을 통해 기존 지상 인프라가 제한되거나 사용할 수 없는 원격 및 서비스가 부족한 지역으로의 확장된 연결이 가능해졌습니다. 위성 범위와 엣지 컴퓨팅 기능의 결합을 통해 서비스 제공업체는 최종 사용자에게 더 가까운 곳에서 더 낮은 대기 시간과 더 높은 데이터 처리 효율성을 제공할 수 있습니다. 이러한 개발은 다양하고 처리량이 높으며 지연 시간이 짧은 응용 프로그램을 지원할 수 있는 고급 및 정교한 위성 응답기의 설계를 주도합니다.

시장 과제:

시장에 대한 과제를 제시하는 규제 복잡성 및 스펙트럼 라이센스 문제

시장 성장을 방해하는 중요한 과제 중 하나는 스펙트럼 라이센스, 주파수 할당 및 국제 우주 기관과의 조정과 관련된 복잡한 규제 환경입니다. 이러한 규제 장애물로 인해 위성 발사가 지연되고, 운영 비용이 증가하며, 트랜스폰더 용량을 배포 및 관리하는 위성 운영자의 유연성이 제한될 수 있습니다. 더욱이, 국가별 다양한 규정으로 인해 글로벌 사업자가 트랜스폰더 서비스를 효율적으로 조화시키는 데 어려움을 겪고 있으며, 이는 위성 트랜스폰더 시장 성장을 방해할 수 있습니다.

세분화 분석

유형별

단순한 설계, 비용 효율성 및 고용량 신호 전송 효율성으로 곡관 트랜스폰더 부문 성장 주도

유형에 따라 시장은 곡관 트랜스폰더와 재생 트랜스폰더로 구분됩니다.

굽은 파이프 트랜스폰더 부문은 시장에서 가장 큰 점유율을 차지하고 있습니다. 이러한 트랜스폰더는 단순한 설계, 비용 효율성, 최소한의 처리로 신호를 지구로 다시 전송할 수 있는 능력 등 다양한 이유로 널리 사용됩니다. 대용량을 제공하고 단순한 디자인으로 인해 비용이 저렴합니다. 따라서 이러한 요소는 방송, 통신 및 레거시 위성 애플리케이션에 사용되는 굽은 파이프 트랜스폰더의 원인이 되어 해당 부문의 성장을 주도합니다.

- 예를 들어, 2023년 8월 EM Solutions는 Telesat의 LEO 3 데모 위성에 탑재된 유연한 굴곡 파이프 트랜스폰더의 초기 궤도 테스트를 완료했습니다. 소형 Ka 및 V/Q 대역 페이로드는 다양한 광대역 SATCOM 애플리케이션을 지원합니다.

재생성 트랜스폰더 부문은 데이터 집약적인 서비스를 처리하는 최신 처리량 위성에 필요한 대역폭과 전력을 효율적으로 활용하는 능력으로 인해 향후 수요 증가에 힘입어 시장에서 가장 빠르게 성장하는 부문입니다. 이러한 유형의 트랜스폰더는 재전송 전에 디지털 신호를 복조, 정리 및 재인코딩하는 등 온보드 신호 처리를 수행합니다. 따라서 이 트랜스폰더 유형이 제공하는 이점은 미래 위성 네트워크를 위한 중요한 시스템이 됩니다. 이 부문은 예측 기간 동안 5.4%의 가장 높은 CAGR을 기록할 것으로 예상됩니다.

주파수 대역별

안정적이고 내후성이 뛰어난 위성 TV 및 기업 데이터 통신 대역에 대한 수요 급증, Ku 대역 부문 성장 지원

주파수 대역을 기준으로 시장은 C-Band, Ku-Band, Ka-Band, X-Band, S-Band 등으로 분류됩니다.

Ku-band 부문은 위성 TV, VSAT 및 기업 데이터 통신을 위한 신뢰할 수 있는 주파수 대역에 대한 수요가 증가함에 따라 시장에서 가장 큰 점유율을 차지합니다. Ku 밴드는 최적의 방식으로 데이터와 속도의 균형은 물론 날씨 복원력도 인정받아 광범위한 글로벌 배포를 보유하고 있습니다. 따라서 이 대역의 잘 확립된 생태계를 통해 기존 인프라를 효율적으로 확장하고 새로운 기술과 통합할 수 있습니다.

- 예를 들어, 2024년 7월 SpaceX의 Falcon 9는 터키 최초의 국내 제작 GEO Comsat인 Türksat 6A를 출시했습니다. 여기에는 상업 및 민간 통신용 Ku-밴드 트랜스폰더 16개(예비 부품 포함)와 군사용 추가 X-밴드 페이로드가 탑재되었습니다.

Ka-밴드 부문은 집중적인 대역폭으로 작업할 수 있는 능력으로 인해 시장에서 가장 빠르게 성장하는 부문입니다. 또한 Ka 대역 위성에 설치된 트랜스폰더는 5G 백홀, 위성 인터넷,원격 의료, IoT 연결성. 따라서 이러한 요인들이 부문별 성장을 촉진할 것으로 예상됩니다. Ka 밴드 부문은 예측 기간 동안 6.3%의 가장 높은 CAGR로 성장할 것으로 예상됩니다.

애플리케이션별

지역 간 비용 효율적인 고화질 및 Ultra HD 콘텐츠 전송으로 방송 부문 성장 촉진

애플리케이션을 기반으로 시장은 통신, 인터넷 서비스, 방송, 내비게이션 및 GPS, 과학 및 지구 관측, 군사 및 국방 통신으로 분류됩니다.

방송 부문은 더 넓은 지역에서 고화질 및 초고화질 콘텐츠 전송에 대한 수요가 증가함에 따라 2025년 위성 트랜스폰더 시장 점유율의 대부분을 차지했습니다. 위성 트랜스폰더는 원격 및 서비스가 부족한 지역에서 비용 효율적이고 안정적인 DTH(Direct-to-Home) 및 DTT(Digital Terrestrial Television) 서비스를 가능하게 합니다. 따라서 다양한 방송 요구를 지원하고 적용 범위 영역을 확장하기 위한 트랜스폰더 용량에 대한 수요가 크게 증가하여 해당 부문의 성장을 직접 촉진하고 있습니다.

- 예를 들어, 2025년 1월 카타르의 Es'hailSat는 Es'hail-1 위성을 사용하여 중동 및 북아프리카 지역 전역에 Direct-to-Home, 디지털 지상파 TV 및 비디오 제공 서비스를 확장하기 위해 모로코 국영 방송사 SNRT와 다년간의 다중 트랜스폰더 계약을 체결했습니다.

인터넷 서비스 부문은 전통적인 광섬유 네트워크를 배포하기 어려운 농촌, 해상 및 항공 부문에서 광대역 연결이 필요하기 때문에 가장 빠른 성장률로 성장하고 있습니다. 또한 하이브리드 LEO/MEO/GEO 네트워크를 포함한 위성 집합의 지속적인 확장을 통해 유연한 대역폭 할당 및 동적 네트워크 확장이 가능해 향후 세그먼트 성장을 주도할 수 있습니다. 이 부문은 예측 기간 동안 6.1%의 가장 높은 CAGR을 기록할 것으로 예상됩니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

서비스별

임대 부문 성장을 촉진하기 위한 유연한 위성 대역폭에 대한 수요 증가

서비스를 기준으로 시장은 임대, 맞춤형 업링크/다운링크 관리, 관리형 네트워크 및 보안 서비스, 유지 관리 및 지원으로 분류됩니다.

더 많은 통신 사업자, 방송사 및 기업이 막대한 투자 없이 다양한 용량 요구에 맞는 유연한 위성 대역폭 액세스를 향해 이동함에 따라 임대 부문이 시장에서 가장 큰 점유율을 차지하고 있습니다. 이 모델은 복잡한 통신 애플리케이션과 하이브리드 네트워크를 지원하여 다양하고 사용자 정의 가능한 위성 트랜스폰더 패키지에 대한 수요를 촉진합니다. 서비스가 부족한 원격 지역에 고정 데이터 서비스를 제공하기 위한 대역폭 임대 계약이 증가하고 있습니다.

- 예를 들어, 2024년 5월 Eutelsat Group과 InterSAT는 새로운 다년 계약을 통해 EUTELSAT 7C 위성의 추가 Ku 대역 용량 임대를 마무리했습니다. 이를 통해 중앙 및 동부 아프리카 전역의 고정 데이터 서비스가 향상됩니다.

관리형 네트워크 및 보안 서비스 부문은 사업자와 기업이 안전하고 탄력적이며 최적화된 네트워크 성능을 보장하는 엔드투엔드 솔루션을 추구함에 따라 시장에서 가장 빠르게 성장하는 부문입니다. 위성 네트워크는 증가하는 사이버 보안 위협에 직면해 있습니다. 이는 관리형 서비스 내에서 고급 암호화, 위협 탐지 및 대응 메커니즘을 통합하는 것의 중요성을 강조합니다. 이 부문은 예측 기간 동안 6.2%의 상당한 CAGR을 보일 것으로 예상됩니다.

- 예를 들어, 2025년 5월 ABS(Agility Beyond Space)와 SpaceBridge는 광대역 및 인터넷 트렁킹에 중점을 두고 유럽, 중동 및 아프리카 지역의 관리형 위성 트랜스폰더 서비스를 향상시키기 위해 전략적 협력을 체결했습니다.

궤도별

광역 방송 범위에 대한 수요 증가와 향상된 페이로드 기술이 결합되어 GEO 세그먼트 성장을 주도합니다.

궤도를 기준으로 시장은 낮은 지구 궤도(LEO), 중간 지구 궤도(MEO) 및 정지 궤도(GEO)로 분류됩니다.

GEO 위성은 이 궤도의 위성이 방송에 필요한 일관되고 안정적인 연결을 통해 고정된 광역 범위를 제공할 수 있기 때문에 시장에서 가장 큰 점유율을 차지하고 있습니다. 위성 집합의 확장은 재생식 트랜스폰더를 포함한 GEO 페이로드 향상의 설치를 촉진하며, 이는 세그먼트 성장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2023년 8월 Panasonic Avionics는 GEO Ku 밴드 위성 용량을 크게 확장하고 새로운 HTS 및 XTS Ku 밴드 빔을 추가하여 중국, 일본 및 더 넓은 아시아 태평양 지역에서 기내 인터넷 속도를 향상한다고 발표했습니다. 이러한 확장에는 항공사 고객의 처리량을 높이기 위해 여러 GEO 위성의 추가 Ku-대역 트랜스폰더 용량이 포함됩니다.

LEO 부문은 특히 데이터 집약적인 상업용 광대역, IoT 및 글로벌 커버리지의 모바일 통신을 지원하는 짧은 대기 시간, 고용량 기능으로 인해 시장에서 가장 빠르게 성장하고 있습니다. LEO 별자리는 최소한의 지연이 필요한 자율주행차, 게임, 원격 작업과 같은 실시간 애플리케이션에 선호됩니다. 이 세그먼트는 예측 기간 동안 7.4%의 가장 높은 CAGR을 기록할 것으로 추정됩니다.

최종 사용자별

상용 부문 성장을 촉진하기 위한 고대역폭 광대역, 5G 백홀 및 엔터프라이즈 VSAT 솔루션에 대한 수요 증가

최종 사용자를 기준으로 시장은 상업, 정부, 군사 및 국방으로 분류됩니다.

상업 부문은 광대역, 미디어 스트리밍 및 클라우드 연결을 위해 소비자와 기업의 위성 서비스 채택이 확대됨에 따라 시장에서 가장 큰 점유율을 차지하고 있습니다. 사용 증가위성 인터넷더 높은 대역폭을 요구하는 , 5G 백홀 및 엔터프라이즈 VSAT 솔루션은 상용 통신 애플리케이션에서 위성 트랜스폰더에 대한 수요를 주도합니다.

군사 및 방위 부문은 정교한 명령, 제어 및 정보 시스템을 지원하는 안전하고 탄력적이며 전 세계적으로 확장 가능한 통신 네트워크에 대한 수요 증가로 인해 시장에서 가장 빠르게 성장하고 있습니다. 다양한 국방 부문에서 전술 데이터 링크, 감시, 보안 음성/데이터 전송을 위한 위성 트랜스폰더에 대한 수요가 증가함에 따라 시장 성장이 가속화될 것으로 예상됩니다. 이 부문은 예측 기간 동안 가장 높은 CAGR 5.9%로 성장할 것으로 예상됩니다.

- 예를 들어, 2025년 4월 Intelsat는 미국 우주군(USSF)과 글로벌 해상 작전을 위해 미국 국방부에 상업용 위성 통신 대역폭, 장비 및 서비스를 제공하는 계약을 체결했습니다.

위성 트랜스폰더 시장 지역 전망

지역별로 시장은 유럽, 북미, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카로 분류됩니다.

북아메리카

북미는 2025년 52억 2천만 달러 규모의 시장을 장악했습니다. 이 지역 시장은 DTH(Direct-to-Home) 방송 서비스에 대한 수요 증가로 인해 성장하고 있습니다. 미국의 Intelsat, EchoStar, 캐나다의 Telesat 등 주요 업체의 존재로 인해 지역 시장 점유율이 높아졌습니다. 더욱이, HTS(고처리량 위성)에 대한 투자 증가와 고급 Ku-대역 및 Ka-대역 주파수 채택으로 인해 대역폭 수요가 증가하고 있습니다. 또한 시장의 주요 업체들은 예측 기간 동안 시장 성장을 주도하는 고속 광대역 및 디지털화의 확장을 위해 노력하고 있습니다.

- 예를 들어, 2022년 6월 SES는 SES의 최신 정지궤도 Ka 대역 고처리량 위성인 SES-17이 미주와 카리브해 지역에서 작동한다고 발표했습니다. 이 위성은 연결당 최대 2Gbps를 제공할 수 있는 약 200개의 디지털 트랜스폰더 구동 사용자 빔을 갖추고 있습니다.

유럽

유럽 시장은 고품질에 대한 수요 증가에 힘입어 꾸준한 성장을 경험하고 있습니다.위성 통신서비스 및 디지털 TV 방송의 확장. 공공-민간 파트너십과 함께 고급 위성 인프라 구축을 촉진하는 유럽 연합(EU) 이니셔티브는 시장 확장을 지원하는 핵심 요소입니다. 영국, 독일 등 이 지역의 국가들은 안전한 통신 인프라와 중단 없는 고품질 위성 방송 서비스에 막대한 투자를 하고 있습니다.

- 예를 들어, 2025년 10월 SES는 동경 28.2도에 있는 SES의 주요 비디오 지역의 위성 용량에 대해 Arqiva와 다년간 수백만 달러 계약을 갱신하여 다중 트랜스폰더 대역폭을 계속 제공했습니다. 이번 계약을 통해 Arqiva는 영국과 아일랜드 전역의 1,000만 가구 이상에 라디오 서비스뿐만 아니라 다양한 SD 및 HD TV 채널을 제공할 수 있게 되었습니다.

아시아 태평양

아시아 태평양 위성 트랜스폰더 시장은 특히 농촌 및 원격 지역에서 위성 기반 통신에 대한 수요 급증으로 인해 급속한 성장을 보일 것으로 예상됩니다. 중국, 인도, 일본의 디지털 인프라의 급속한 발전으로 인해 처리량이 많은 위성 서비스의 채택이 촉진되고 있습니다. 이러한 발전은 광대역 연결성과 DTH 방송을 크게 향상시켜 위성 트랜스폰더 서비스에 대한 수요를 촉진할 것입니다. 원활한 글로벌 광대역 연결을 위한 위성 및 5G 네트워크의 신속한 통합은 이 지역의 시장 확장을 촉진할 것으로 예상됩니다.

- 예를 들어, 2025년 10월 중국 위성 네트워크 그룹(China SatNet)은 세계 최초의 직접 5G 위성-전화 화상 통화를 실시하여 스마트폰3GPP Release 17 표준을 준수하여 지상 기반 시설 없이 LEO(저지구 궤도) 위성에 직접 연결됩니다.

이러한 혁신은 대규모 LEO 집합 및 직접 장치 간 통신 네트워크를 지원하기 위한 트랜스폰더 용량에 대한 수요를 증가시켜 시장 성장을 촉진할 것으로 예상됩니다.

라틴 아메리카, 중동 및 아프리카

라틴 아메리카, 중동 및 아프리카 시장은 통신 인프라에 대한 투자 증가, 광대역 범위 확장, 라틴 아메리카 원격 위치의 비용 효율적인 백홀 솔루션에 대한 수요 증가로 인해 성장하고 있습니다. 중동 지역의 석유 및 가스 부문의 성장과 함께 정부 및 군사 지출은 안정적인 위성 기반 통신에 대한 수요를 더욱 촉진하고 있습니다.

경쟁 환경

주요 산업 플레이어:

기술 혁신, 다중 궤도 위성 네트워크 및 전략적 파트너십이 시장에서 경쟁 역학을 주도합니다

시장은 글로벌 위성 사업자와 통신 기술 제공업체가 지배하며 적당히 통합되었습니다. 이들 업체는 상업 및 군사 부문 모두에 트랜스폰더 용량 임대, 페이로드 혁신, 네트워크 서비스 통합을 제공합니다.

주요 시장 참가자로는 SES S.A., Intelsat Corporation, Eutelsat Communications, Telesat Canada, EchoStar Corporation 및 Hispasat S.A가 있습니다. 이들 회사는 광범위한 위성 함대를 운영하여 방송, 통신 및 광대역 부문에 걸쳐 전 세계적으로 서비스를 제공하고 다양한 트랜스폰더 서비스를 제공합니다. 이들 회사는 디지털 페이로드 기술에 막대한 투자를 하고, 다중 궤도 위성군을 확장하고, 진화하는 시장 수요를 충족하는 맞춤형 임대 패키지를 제공함으로써 경쟁 우위를 유지합니다.

프로파일링된 주요 위성 트랜스폰더 회사 목록:

- SES S.A. (룩셈부르크)

- Intelsat(우리를.)

- Eutelsat Communications SA(프랑스)

- 텔레샛(캐나다)

- HISPASAT, S.A. (스페인)

- 에코스타 주식회사(우리를.)

- 엠브라텔(브라질)

- 타이콤 주식회사(Thaicom Public Company Limited)(태국)

- APSTAR (홍콩)

- Viasat, Inc.(미국)

주요 산업 발전:

- 2025년 6월: SES와 Arqiva는 SES가 28.2°E에서 다중 트랜스폰더 용량을 계속 공급하여 영국과 아일랜드의 Arqiva 방송 고객을 위한 SD/HD TV 및 라디오 배포를 지원하는 새로운 다년간, 수백만 유로 용량 갱신을 체결했습니다.

- 2025년 1월: Es'hailSat는 DTH, DTT 위성 트랜스폰더 용량을 제공하기 위해 모로코 공영 방송사 SNRT와 다년간의 다중 트랜스폰더 계약을 체결했습니다. 이 계약에는 북아프리카 전역과 더 넓은 중동 및 북아프리카 지역의 청중을 위한 25.5°E의 Es'hail-1의 비디오 기여 서비스도 포함됩니다.

- 2024년 10월: SES와 Sky는 28.2°/28.5°E에서 다중 트랜스폰더 용량을 제공하기 위해 다년간의 갱신을 통해 오랜 파트너십을 확장하여 Sky Q 채널 및 백업 서비스의 지속적인 제공을 보장했습니다.

- 2024년 9월: Eutelsat는 호주와 뉴질랜드 전역에 약 60개의 DTH 채널을 제공하기 위해 EUTELSAT 172B에 대한 다년간의 다중 트랜스폰더 계약에서 TVPlus에 의해 선정되었습니다.

- 2024년 1월: Viasat Energy는 Es'hailSat과의 다중 트랜스폰더 위성 서비스 계약을 확장하여 Es'hail-1에 여러 Ku-band 트랜스폰더와 Doha 텔레포트 서비스를 추가하여 중동 및 북미 지역의 에너지 부문 고객을 위한 VSAT 연결성을 향상시켰습니다.

보고서 범위

글로벌 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모와 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 역학 및 시장 동향에 대한 세부 정보가 포함됩니다. 시장 보고서에는 시장에서 구매자와 공급업체의 잠재력을 보여주는 Porter의 5가지 힘 분석이 포함되어 있습니다. 시장 예측은 기술 발전, 신제품 출시, 주요 추세, 주요 산업 발전 및 파트너십, 합병 및 인수에 대한 세부 정보에 대한 정보를 제공합니다. 시장 분석에는 시장 점유율 및 주요 업체 프로필에 대한 정보가 포함된 상세한 경쟁 환경도 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

| 기인하다 | 세부 |

| 학습기간 | 2021년부터 2034년까지 |

| 기준 연도 | 2025년 |

| 예측기간 | 2026년부터 2034년까지 |

| 역사적 기간 | 2021-2024 |

| 성장률 | 2026~2034년 CAGR 4.9% |

| 단위 | 가치(미화 10억 달러) |

| 분할 |

유형별

주파수 대역별

애플리케이션별

서비스별

궤도별

최종 사용자별

지역별 북미(유형별, 주파수 대역별, 애플리케이션별, 서비스별, 궤도별, 최종 사용자별 및 국가별)

유럽(유형별, 주파수 대역별, 애플리케이션별, 서비스별, 궤도별, 최종 사용자별 및 국가별)

아시아 태평양(유형별, 주파수 대역별, 애플리케이션별, 서비스별, 궤도별, 최종 사용자별 및 국가별)

라틴 아메리카(유형별, 주파수 대역별, 애플리케이션별, 서비스별, 궤도별, 최종 사용자별 및 국가별)

중동 및 아프리카(유형별, 주파수 대역별, 애플리케이션별, 서비스별, 궤도별, 최종 사용자별 및 국가별)

|

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2025년 162억 3천만 달러였으며 2034년에는 247억 5천만 달러에 이를 것으로 예상됩니다.

2025년 북미 시장 가치는 52억 2천만 달러에 이르렀습니다.

시장은 2026~2034년 예측 기간 동안 연평균 성장률(CAGR) 4.9%로 성장하고 있습니다.

2025년에는 방송 부문이 애플리케이션별로 시장을 주도했습니다.

시장을 이끄는 주요 요인은 원격 및 서비스가 부족한 지역에서 글로벌 광대역 연결에 대한 수요가 증가하고 있다는 것입니다.

SES S.A., Intelsat, Eutelsat Communications SA 및 Telesat는 시장에서 눈에 띄는 업체 중 일부입니다.

북미는 2025년 가장 큰 시장 점유율로 시장을 장악했다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 205

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서