션트 원자로 시장 규모, 점유율 및 산업 분석, 단계별(단상 및 3상), 유형별(유침형 및 공기 코어), 제품별(고정 및 가변), 최종 사용자별(전기 유틸리티 및 재생 에너지) 및 지역 예측(2026~2034년)

주요 시장 통찰력

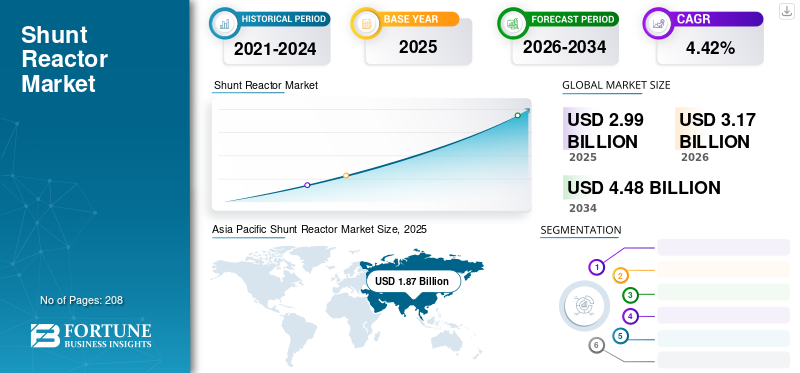

전 세계 션트 리액터 시장 규모는 USD로 평가되었습니다.2.992025년에는 10억 달러 규모가 될 것으로 예상됩니다.3.172026년에는 10억 달러에 달하고 USD에 도달4.482034년까지 10억 달러의 CAGR을 보일 것입니다.4.42예측 기간 동안 %. 아시아 태평양 지역은 다음과 같은 시장 점유율로 션트 원자로 산업을 지배했습니다.63.40미국의 션트 리액터 시장은 2032년까지 5억 1,096만 달러 규모로 크게 성장할 것으로 예상됩니다.

코로나19 대유행은 글로벌 전력 부문에 대한 투자 감소로 인해 2020년 시장 성장을 방해했습니다. 상업 및 산업 부문은 전력을 가장 많이 소비하는 부문으로, 봉쇄 기간 동안 공장/사무실 폐쇄가 전력 수요에 영향을 미쳤습니다. 이로 인해 수집 및 현금 흐름이 저하되고 송전 및 배전 회사에 심각한 영향을 미쳤습니다.

이러한 원자로는 케이블과 긴 고전압 송전선의 무효 전력을 흡수하고 보상하여 전력 및 에너지 시스템 효율성을 높입니다. 전력선이나 3권선 변압기의 3차 권선에 직접 연결할 수 있습니다.

코로나19 팬데믹과 관련 경제적 영향은 거의 모든 산업에 큰 영향을 미쳤으며, 션트 원자로 산업도 예외는 아닙니다.

Adani Power Limited를 포함한 일부 회사는 불가항력, 즉 천재지변이나 기타 예상치 못한 상황으로 인해 제재 계약이 무효로 확인되는 조항을 선언했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

션트 원자로 시장 주요 시사점

- 2025년 시장 규모: 29억 9천만 달러

- 2026년 시장 규모: 31억 7천만 달러

- 2034년 예측 시장 규모: 44억 8천만 달러

- CAGR: 2026~2034년 4.42%

- 아시아 태평양 지역은 2025년 63.40%의 점유율로 션트 원자로 시장을 장악했습니다.

- Three Phase 부문은 2026년에 70.42%의 점유율을 차지할 것으로 예상됩니다.

- 침지형 부문은 2026년 세계 시장의 63.55%를 차지할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년에 18억 7천만 달러의 가치로 세계 시장을 주도했으며 여전히 최대 전력 생산자이자 소비자입니다.

북아메리카

북미 지역은 2025년 4억 5천만 달러의 매출을 올렸으며 꾸준한 성장이 예상됩니다.

유럽

유럽은 세계 시장의 13.65%를 차지했으며 2025년에는 4억 2천만 달러의 매출을 창출했습니다.

우리를.

션트 리액터 시장은 2026년까지 4억 2천만 달러에 이를 것으로 예상됩니다.

일본

션트 리액터 시장은 2026년까지 1억 8천만 달러에 이를 것으로 예상됩니다.

자세히 알아보기

션트 원자로 시장 동향

수익성 있는 기회 창출을 위한 재생에너지 부문의 탁월한 성장

전 세계적으로 일관되고 보호되는 전력 공급에 대한 수요 증가와 탄소 배출량을 줄이기 위한 정부 계획이 결합되어 재생 가능 부문의 성장을 크게 촉진할 가능성이 높습니다. 글로벌 에너지 부문은 팬데믹에도 불구하고 2020년 이후 재생에너지 산업에서 놀라운 성장을 목격했습니다. 국제 에너지 기구(International Energy Agency)가 발표한 데이터에 따르면 주요 시장의 정책 기한이 2019년보다 45% 연장됨에 따라 2020년에 재생 가능 프로젝트 배포가 준비되었습니다. 중국과 미국의 정책 기한은 광범위한 팬데믹에도 불구하고 2020년 재생 가능 용량 추가에 전례 없는 붐을 일으켰습니다. 예를 들어, 중국만 137GW의 재생 가능 용량을 추가한 반면 미국은 36.6GW의 재생 가능 용량을 추가했습니다. 빠르게 확장되는 재생 에너지 부문은 시장에 수익성 있는 기회를 창출할 가능성이 높습니다. 재생 에너지 부문에서 이러한 원자로에 대한 수요가 증가하는 것을 고려하여 기업들은 증가하는 수요를 충족시키기 위해 상당한 투자를 하고 있습니다. 예를 들어, 2022년 10월 Hitachi Energy는 증가하는 수요에 부응하기 위해 버지니아의 제조 시설을 확장하고 현대화할 계획을 발표했습니다.변압기재생 가능한 발전으로 인한 원자로.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

션트 원자로 시장 성장 요인

분로 원자로에 대한 수요를 촉진하기 위한 전송선 업그레이드

전 세계적으로 송전선 개발 및 현대화 프로젝트 수가 증가함에 따라 션트 리액터를 포함한 송전 및 배전 장비에 대한 수요가 자극될 것으로 예상됩니다. 이들 리액터는 시스템 장애로 인해 부하가 급격하게 저하될 때 발생하는 무효전력을 보상합니다. 그리드 복잡성과 재생 가능 에너지 상호 연결이 계속 증가함에 따라 유틸리티는 전압 조절, 시스템 안정화 및 무효 전력 보상을 위해 변압기 및 원자로와 같은 장비 배치에 관여합니다. 따라서 전력 수요와 발전량이 증가함에 따라 송배전 인프라를 현대화하고 업그레이드해야 합니다.

전력 송전 시스템을 확장하는 것은 국가 배출 목표를 달성하는 데 필요한 기간, 규모 및 비용에 따라 청정 에너지로 전환하는 데 매우 중요합니다. 전류 운반 용량을 늘리는 것은 가공선의 용량을 늘리는 데 가장 널리 사용되는 방법입니다. 이를 위해 설계 변경에는 열 제한을 포함한 다양한 설계 제약/기준을 고려하여 기존 도체 선택과 함께 라인 용량 분석이 필요합니다.

미국, 인도, 중국, 독일을 포함한 대부분의 국가는 노후화된 송배전 네트워크를 업그레이드하고 현대화하는 데 주력하고 있습니다. 예를 들어, 2022년 1월 미국 에너지부(DOE)는 새로운 고용량 송전선의 전국적 업그레이드 및 개발을 촉진하기 위해 '더 나은 그리드 구축' 이니셔티브를 발표했습니다. 이 이니셔티브에 따라 DOE는 중요한 국가 송전 요구 사항을 확인하고 고전압 송전 시설 건설을 지원할 것입니다. 또한 최근 2022년 4월 히타치에너지인디아(Hitachi Energy India Ltd.)는 인도 마디아프라데시(Madhya Pradesh)주 시골 지역의 송전 시스템을 강화하는 1,970만 달러 규모의 계약을 체결했습니다. 이러한 송전 업그레이드 및 현대화 프로젝트와 증가하는 에너지 수요에 부응하기 위한 투자 증가는 향후 시장 성장을 주도할 가능성이 높습니다.

션트 원자로 시장 성장을 촉진하기 위한 발전 용량 증가

급속한 도시화와 산업화 속도로 인해 지난 몇 년간 특히 신흥 경제국에서 에너지 수요가 급증했습니다. 따라서 전 세계 정부는 중단 없는 전력 공급을 유지하기 위해 발전 용량을 늘리는 것을 목표로 하고 있습니다.

인도는 발전 용량을 크게 확장하여 2014년부터 2023년까지 70% 증가를 달성했습니다. 인도는 지난 10년 동안 97,501.2MW의 재생 에너지를 추가하여 전력 부족에서 흑자로 전환했습니다. 2023년 10월 현재 인도의 발전 용량은 425,536MW로 2014년 3월의 248,554MW에서 증가했습니다.

중국, 미국, 인도는 지난 몇 년 동안 막대한 발전 용량 증가를 목격한 주요 국가 중 하나입니다. 인도는 2024년까지 27,000 회로 킬로미터의 송전 네트워크를 추가하여 비화석 연료를 이용한 발전 용량 500GW를 확보할 계획입니다. 또한 중앙전력청(CEA)이 발행한 초안에 따르면 인도는 2027년까지 최대 전력 수요를 충족하기 위해 228,541MW의 용량 추가가 필요합니다. 2021~2022년 동안 인도는 기존 에너지원에서 30,667.91MW의 용량을 추가했으며 2022년 3월 기준 누적 재생 가능 에너지 용량은 156,607.9MW를 추가했습니다. 또한 유럽 에너지 투자 보고서는 다음과 같습니다. 2021~2030년과 2031~2040년 송배전 인프라에 각각 2,950억 달러와 2,900억 달러를 투자할 것으로 예상된다.

그러나 급속히 증가하는 에너지 발전 용량을 충족하려면 시스템에 적절한 송전 및 부송전망이 필요합니다. 전력망 시스템의 필수 구성 요소이자 서로 다른 전압 시스템 간의 안전하고 효율적인 송전 분배에 필수적인 션트 리액터에 대한 수요가 크게 증가할 것으로 예상됩니다.

제한 요인

션트 리액터의 사용을 제한하는 최신 첨단 기술

FACTS(Flexible AC Transmission System), HVDC 시스템 및 기타 대체 기술은 송전 중 에너지 손실을 최소화하고 그리드 안정성에 대한 관심이 높아짐에 따라 개발되었습니다. 기존 그리드 안정화 기술에서 커패시터 및 리액터와 같은 장치를 사용하면 성능 및 속도 측면에서 본질적인 제약이 있습니다. 이러한 제한은 FACTS 및 HVDC 시스템과 같은 보다 효율적인 기술을 빠르게 대체합니다.

유연한 AC 전송 시스템 장치는 전력 시스템 전송 네트워크에서 점점 더 많이 사용되는 전력 전자 장치입니다. 이러한 장치는 더 높은 전력 전송 용량, 더 나은 그리드 안정성, 빠른 무효 전력/전압 지원 제공과 같은 여러 기능을 제공할 수 있습니다.

무효 전력 전송은 네트워크의 상당한 전압 전류 강하 및 급증을 초래하여 유효 전력 전송 용량을 제한하고 손실을 증가시킬 수 있습니다. FSC(고정 직렬 커패시터)를 사용하여 기존 송전선의 동적 전력 용량을 늘리면 무효 전력을 덜 생산하고 1차 연료 소비를 줄여야 하므로 발전소의 효율성이 향상됩니다. 결과적으로 더 많은 유효 전력이 전송선을 통해 전달될 수 있습니다. 이러한 첨단 기술의 채택이 증가함에 따라 향후 몇 년간 기존 전송 및 배전 장비에 대한 수요가 제한될 가능성이 높습니다.

션트 원자로 시장 세분화 분석

상분석별

3상 션트 원자로 수요를 촉진하기 위한 빠른 산업화 속도

3상 부문은 2026년에 70.42%의 점유율로 시장을 지배할 것으로 예상됩니다. 상을 기준으로 시장은 단상과 3상으로 구분됩니다. 3상 부문은 지역 전체에서 가장 큰 원자로 소비자로 나타났습니다. 이는 특히 아시아와 라틴 아메리카의 신흥 경제국에서 급속한 산업화 속도로 인정됩니다. 고전압 애플리케이션이 필요한 경우 일반적으로 3상 설정이 사용됩니다. 그러나 3상 설정은 단상 애플리케이션도 처리할 수 있습니다. 따라서 3상 시스템에 대한 경향이 전 세계적으로 증가하고 있습니다.

단상 션트 원자로는 빠른 도시화 속도와 전 세계적으로 증가하는 스마트 시티 프로젝트로 인해 예측 기간인 2022~2029년 동안 상당한 성장을 보일 가능성이 높습니다.

유형별 분석

기름에 잠긴 원자로고전압 시스템과의 호환성으로 글로벌 시장을 장악하다

침지형 부문은 2026년 전 세계적으로 63.55%를 차지하며 시장을 주도할 것으로 예상됩니다. 유형에 따라 시장은 침지형 및 공기 코어로 분류됩니다. 침지형 원자로는 세계 시장의 주요 점유율을 차지할 것으로 예상됩니다. 이는 유침식 원자로와 고전압 시스템의 호환성으로 인증되었습니다. 전통적으로 원자로는 오일 침지형 설계로 생산되었습니다. 그러나 최근 일부 회사에서는 첨단 공심 원자로를 제공하여 업계에서 주목을 받고 있습니다.

반면, 공심 원자로는 일반적으로 시스템 전압이 상대적으로 낮은 곳에 배치됩니다. 그러나 Trench Group과 같은 기업들은 공심 원자로의 성능을 향상시키기 위해 상당한 투자를 하고 있습니다. Trench Group은 최대 500kV의 시스템 전압을 유지하는 공심 리액터를 개발했습니다.

제품별 분석

시장 성장을 촉진하기 위해 가변 션트 원자로 채택 급증

가변 션트 리액터 부문은 2026년에 65.42%의 시장 점유율을 차지할 것입니다. 시장은 제품별로 고정형과 가변형으로 분류됩니다. 가변 세그먼트는 전압 변동에 대한 유연성으로 인해 글로벌 시장을 지배할 것으로 예상됩니다. 가변형 원자로에 대한 수요는 재생 에너지 부문의 성장에 정비례합니다. 재생 에너지원은 예측할 수 없고 변동하는 유효 전력의 원천으로 간주되기 때문입니다.

고정형 원자로는 상대적으로 가격이 저렴하고 켜기/끄기가 편리합니다. 이러한 원자로는 그리드에 단일 원자로 장치가 필요한 곳에 배치됩니다.

최종 사용자 분석별

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

원자로 수요를 촉진하기 위해 엄청나게 성장하는 재생 에너지 부문

전기 유틸리티 부문은 2026년에 시장의 63.20%를 차지할 것으로 예상됩니다. 최종 사용자를 기준으로 시장은 전기 유틸리티와재생 가능 에너지. 현재 전력 유틸리티 부문은 전 세계적으로 가장 큰 원자로 소비자이며, 재생 에너지 부문은 2022~2029년 예측 기간 동안 가장 높은 CAGR을 보일 것으로 예상됩니다.

환경에 대한 우려가 커지고 지정학적 문제가 증가하며 석유 자원에 대한 의존도를 완화하기 위해 전 세계 에너지 부문은 수력, 태양광, 풍력 등 재생 가능 에너지원을 채택하는 방향으로 빠르게 움직이고 있습니다. 지난 3년 동안 전 세계 에너지 부문은 재생 가능 에너지원 채택에 있어 엄청난 성장을 목격했습니다. 재생 가능 에너지 부문은 예측 기간 2022~2029년 동안 가장 높은 CAGR을 보일 가능성이 높습니다.

지역적 통찰력

Asia Pacific Shunt Reactor Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양2025년 18억 7천만 달러의 가치로 시장을 장악했으며 2026년에는 20억 1천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 전 세계 션트 원자로 시장 점유율을 장악하고 있으며 최대 전력 생산자이자 소비자입니다. 또한 이 지역은 재생 가능한 전력 생산 능력이 가장 큰 지역이기도 합니다. 이 지역은 또한 대규모 제조업으로 구성되어 있습니다. 많은 글로벌 및 지역 제조업체가 아시아 태평양 전역에서 사업을 운영하고 있습니다. 전력 생산 및 재생 가능 투자의 증가는 지역 전반에 걸쳐 원자로에 대한 수요가 증가하는 주요 원인입니다. 일본 시장은 2026년까지 1억 8천만 달러, 중국 시장은 2026년까지 12억 1천만 달러, 인도 시장은 2026년까지 2억 8천만 달러에 이를 것으로 예상됩니다.

유럽

유럽 시장은 2025년 4억 2천만 달러로 전 세계 산업의 13.65%를 차지했으며, 2026년에는 4억 3천만 달러에 이를 것으로 예상된다. 유럽은 원자로의 주요 시장 중 하나이다. 유럽 시장은 첨단 전력망 인프라를 갖춘 선진국으로 구성됩니다. 그러나 재생 가능 전력에 대한 수요 증가와 함께 지역 전체 국가의 그리드 인프라 개발이 증가하면서 제품 수요가 증가하고 있습니다. 영국 시장은 2026년까지 3억 달러, 독일 시장은 2026년까지 1억 달러에 이를 것으로 예상됩니다.

북아메리카

2025년 북미 지역은 4억 5천만 달러를 창출해 글로벌 시장 수익의 15.00%를 차지했으며, 2026년에는 4억 8천만 달러로 성장할 것으로 예상됩니다. 북미 산업의 성장은 산업, 상업, 주거 부문 전반에 걸친 전력 소비 증가에 의해 주도됩니다. 이 지역은 또한 태양광 및 풍력과 같은 재생 가능 에너지원을 통한 발전량 증가에 중점을 두고 있습니다. 또한, 선도적인 제조업체의 존재로 인해 이 지역은 눈에 띄는 목적지가 되었습니다. 미국 시장은 2026년까지 4억 2천만 달러에 이를 것으로 예상됩니다.

션트 원자로 시장의 주요 회사 목록

주요 참가자들은 제품 역량 확대 및 신제품 개발에 의향이 있습니다.

글로벌 시장은 소수의 글로벌 플레이어와 수많은 중소 규모 플레이어로 구성됩니다. 신제품 개발은 주요 기업이 채택한 주요 시장 전략이었습니다. 예를 들어, 2022년과 2020년에 Trench Group과 GBE Spa는 원자로 포트폴리오를 확장/업그레이드했습니다. 협업 외에도 Siemens, Hitachi, GE와 같은 주요 기업이 활용하는 또 다른 주요 전략이 있습니다.

주요 업체로는 Hitachi Energy, Siemens, General Electric, CG Power and Industrial Solutions, 효성중공업 등이 있습니다. 주요 회사는 시장 점유율의 절반 이상을 차지하고 있으며 다양한 최종 용도 응용 프로그램을 위한 다수의 지역 및 현지 플레이어가 나머지 시장을 지배하고 있습니다.

프로파일링된 주요 회사 목록:

- GE(미국)

- 지멘스(독일)

- 도시바 주식회사 (일본)

- CG Power and Industrial Solutions Limited(인도)

- 히타치 에너지(스위스)

- (주)효성(한국)

- ABB (스위스)

- 닛신전기(주)(일본)

- Fuji Electric Co., Ltd.(일본)

- GBE SpA(이탈리아)

주요 산업 발전:

- 2022년 9월~ABB는 2020년 설립된 합작회사인 Hitachi ABB Power Grids의 나머지 지분 19.9%를 매각하기로 Hitachi Ltd.와 계약을 체결했다고 발표했습니다.

- 2022년 3월~Siemens Energy는 합작 투자 회사인 Voith Hydro(구 Voith Siemens Hydro Power Generation)의 지분 35%를 매각했습니다. 이번 거래가 완료되면 Voith Group은 Voith Hydro Group 사업부의 전체 소유자가 됩니다.

- 2022년 1월~Siemens Energy 소유의 Trench Group은 500kV 건식 원자로를 출시했습니다. The company claims that it is the world’s first 500kV Dry-Type Reactor, and they have technology that allows them to manufacture high-voltage dry-type reactors at up to 550 kV voltage.

- 2021년 7월~GE 재생에너지 사업부인 그리드솔루션즈(Grid Solutions)는 인도 최대 국영 송전회사인 인도전력망공사(PGCIL)와 765kV 원자로 32기, 765kV 변압기 13기를 공급하는 계약을 체결했다고 발표했다. 이러한 변압기와 원자로는 라자스탄에 설치되어 주의 태양 에너지 구역에서 8.1기가와트(GW)의 전력을 배출할 것입니다.

- 2021년 4월~GE Renewable Energy의 그리드 솔루션 사업부와 Hitachi ABB Power Grids Ltd.(현 Hitachi Energy)는 고전압 장비에 사용되는 육불화황(SF6) 대체 가스를 사용하기 위한 교차 라이센스 및 비독점 계약을 발표했습니다. 이 계약을 통해 기업은 SF6가 없는 솔루션에 대해 보완적인 지적 재산을 사용할 수 있습니다.

보고서 범위

The research report presents a comprehensive industry assessment by offering valuable insights, facts, industry-related information, competitive landscape, and historical data. 글로벌 시장 분석을 공식화하기 위한 의미 있는 가정과 견해를 만들기 위해 여러 가지 방법론과 접근 방식이 채택되었습니다.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR4.422026년부터 2034년까지 % |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

비y 위상

|

|

유형별

|

|

|

제품별

|

|

|

최종 사용자별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights 연구에 따르면 2025년 세계 시장 규모는 29억 9천만 달러에 달했습니다.

세계 시장은 예측 기간 동안 연평균 성장률(CAGR) 4.42%로 성장할 것으로 예상됩니다.

2025년 아시아태평양 시장 규모는 18억7000만 달러에 달했다.

최종 사용자 기준으로 전력 유틸리티는 글로벌 시장에서 지배적인 점유율을 차지하고 있습니다.

2034년 세계 시장 규모는 44억8000만 달러에 이를 것으로 예상된다.

주요 시장 동인은 전력 수요 증가와 지역 전반에 걸친 송배전 확장 프로젝트의 증가입니다.

시장의 주요 업체로는 Hitachi Energy, Siemens, Toshiba Corporation 및 CG Power & Industrial Solutions Ltd.가 있습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 208

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서