위암 치료 시장 규모, 점유율 및 산업 분석, 약물 유형별(프로그램화된 세포 사멸 단백질 1(PD-1) 억제제, 인간 표피 성장 인자 수용체(HER2) 길항제 및 기타), 질병 적응증별(위 선암종, 위장 간질 종양(GIST)), 투여 경로별(경구 및 비경구) 유통 채널별(병원 약국, 소매 약국, 기타) 및 지역 예측(2026~2034년)

주요 시장 통찰력

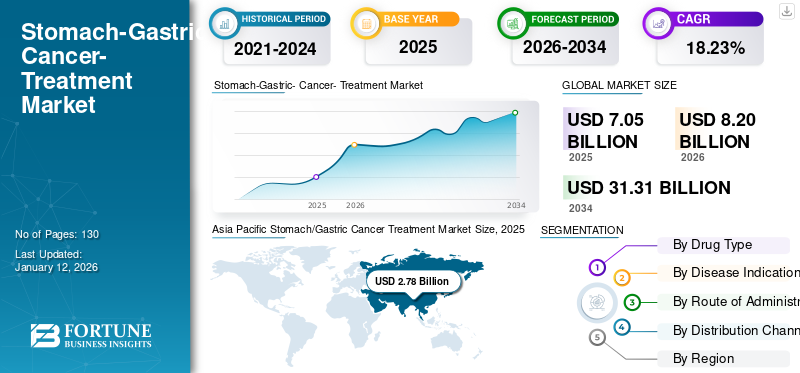

전 세계 위암치료제 시장 규모는 2025년 70억 5천만 달러로, 2026년 82억 달러에서2034년까지 313억 1천만 달러로 예측 기간 동안 연평균 성장률(CAGR) 18.23%를 나타냅니다. 2025년 아시아 태평양 지역은 39.38%의 점유율로 세계 시장을 장악했습니다.

위암은 세계에서 5번째로 흔한 암입니다. 영국 암 연구(Cancer Research UK)에 따르면, 매년 6,697건의 위암 사례가 진단됩니다. 위암은 세 가지 유형으로 분류됩니다. 위선암종은 위암의 가장 흔한 유형으로 위암 사례의 90~95%를 차지합니다. 위장관 기질종양(GIST)과 위신경내분비종양(gNET)은 자연계에서는 드뭅니다. 암 발병률의 증가와 1차 치료제로서의 제한된 약물은 많은 거대 제약회사들이 새로운 약물 개발을 위한 연구를 수행하도록 장려하는 주요 요인입니다.

이는 또한 제약회사 간의 많은 중요한 전략적 협력을 위한 길을 열었습니다. 예를 들어, 2019년 3월 AstraZeneca는 Daiichi Sankyo, Inc.와 위암종에 대해 연구 중인 항체-약물 결합체인 트라스투주맙 데룩스테칸에 대한 개발 및 상업화 계약을 체결했습니다. 이에 따라 위암치료제 시장은 많은 관심을 받고 있다. 여기에 정부의 적극적인 지원도 시장 활성화를 가져올 것으로 예상된다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

프로그래밍된 세포 사멸 단백질 1(PD-1) 억제제는 시장에서 떠오르는 별로 간주됩니다. PD-1 차단 항체의 긍정적이고 효과적인 결과로 인해 위암 치료에 적극적으로 채택되고 있습니다. 이 외에도 트라스투주맙(trastuzumab) 바이오시밀러 출시와 종양학 분야 바이오시밀러의 급속한 도입으로 위암치료 시장이 호황을 누리고 있다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

위암 치료 시장 개요 및 주요 지표

시장 규모 및 예측:

- 2025년 시장 규모: 70억 5천만 달러

- 2026년 시장 규모: 82억 달러

- 2034년 예상 시장 규모: 313억 1천만 달러

- CAGR: 2026~2034년 18.23%

시장 점유율:

- 아시아 태평양 지역은 일본, 중국, 인도 등 국가에서 높은 위암 발병률과 PD-1 억제제 및 표적 치료법의 급속한 채택에 힘입어 2025년 39.38%의 점유율로 위암 치료제 시장을 장악했습니다.

- 약물 유형별로 PD-1 억제제는 연구 증가, 규제 승인(예: Keytruda) 및 위암종 환자에 대한 긍정적인 치료 결과에 힘입어 예측 기간 동안 눈에 띄는 성장을 보일 것으로 예상됩니다.

주요 국가 하이라이트:

- 일본: 높은 위암 발병률(2018년 115,546건), PD-1 억제제의 강력한 채택, 우호적인 급여 정책이 시장 수요를 주도하고 있습니다.

- 미국: 위암 유병률 증가(2019년 신규 사례 27,510건으로 추산), 전략적 협력, 키트루다와 같은 PD-1 억제제에 대한 FDA 승인이 성장을 촉진하고 있습니다.

- 중국: 새로운 치료법에 대한 투자 증가, 정부 의료 이니셔티브 및 표적 약물의 빠른 활용으로 인해 전 세계적으로 위암 부담이 가장 큽니다(2018년 456,124건).

- 유럽: 제품 출시, 전략적 협력(예: Boehringer Ingelheim & PureTech Health), 표적 위암 치료법에 대한 유리한 의료 상환으로 성장이 뒷받침됩니다.

시장 동인

“위암 발병률 증가로 시장 성장 촉진”

위암은 전 세계적으로 주요 사망 원인으로 떠오르고 있습니다. WHO에 따르면 위암 발병 사례는 2018년 103만 명에서 2025년까지 124만 명으로 증가할 것으로 추산됩니다. 이러한 위암 유병률 증가는 예측 기간 동안 위암 치료에 대한 수요를 증가시키고 주요 위암 치료 시장 추세 중 하나가 될 것으로 예상됩니다.

또한, 위암 조기 발견을 위한 첨단 진단 도구의 급속한 도입으로 환자 수가 증가하고 있습니다. 이는 예측 기간 동안 위암 치료제 시장 성장에 유리할 것으로 예상됩니다.

“시장 활성화를 위한 잠재적인 파이프라인 후보의 존재”

많은 제약회사들이 위암 치료를 위한 신약 연구개발에 적극적으로 투자하고 있습니다. 많은 잠재적 후보가 개발의 마지막 단계에 있으며 출시 후 시장에 엄청난 활력을 불어넣을 것으로 예상됩니다. 예를 들어, 2019년 11월 Pfizer와 EMD Serono, Inc.는 진행성 위암 치료를 위한 avelumab에 대한 3상 임상 연구의 긍정적인 결과를 발표했습니다. 이 외에도 다양한 트라스투주맙 바이오시밀러가 시장에 진입하거나 개발 중이다. 이는 암치료용 바이오시밀러에 대한 선호도가 높아지는 것과 맞물려 시장이 급등할 것으로 예상된다.

오히려 높은 약가와 위암치료제 부작용 등이 위암치료제 시장을 저해할 것으로 예상되는 주요 요인이다.

분할

약물 유형별 분석

“PD-1 억제제 부문, 눈에 띄는 성장 목격”

약물 유형에 따라 시장은 프로그래밍된 세포사멸 단백질 1(PD-1) 억제제, 인간 표피 성장 인자 수용체(HER2) 길항제, 혈관 내피 성장 인자 수용체(VEGFR) 길항제 등으로 분류될 수 있습니다. PD-1 억제제 부문은 2026년에는 62.56%.PD-1 억제제에 대한 연구가 증가하고 신제품 승인이 이루어졌기 때문입니다. 키트루다는 2017년 9월 위암 치료제로 FDA 승인을 받았다. 이는 PD-1 억제제 부문의 성장을 가속화할 것으로 예상된다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

잠재적인 파이프라인 후보의 존재와 트라스투주맙의 바이오시밀러에 대한 정부의 녹색 신호는 2024~2032년 동안 HER2 길항제 부문의 성장을 촉진할 것으로 예상됩니다. VEGFR 길항제 부문은 위암 발병률 증가, 신제품 출시 및 유리한 건강 보상으로 인해 확장될 것으로 예상됩니다. 위암종 치료의 1차 치료법으로 Lonsurf, 플루오로우라실, 카페시타빈 및 기타 화학 약물을 눈에 띄게 사용하는 것이 기타 부문의 성장을 담당하는 주요 이유입니다. 위암 치료 화학요법은 개발도상국에서 널리 선호되는 옵션으로, 기타 부문에 긍정적인 영향을 미칩니다.

질병 징후 분석에 의한

“위 선암종 부문이 시장을 지배할 것”

위암 치료제 시장은 질병 적응증에 따라 위선암종, 위장관기질종양(GIST), 위신경내분비종양(gNET)으로 분류될 수 있다. 위 선암종 부문은 다음의 점유율로 시장을 지배할 것으로 예상됩니다. 2026년에는 74.26%.위선암종의 유병률 증가와 위선암종 치료를 위한 표적 치료법 및 면역관문 억제제의 급속한 채택으로 인해 예측 기간 내내. 잠재적인 파이프라인 후보와 연구 협력의 증가 추세는 위장 간질 종양 및 위 신경내분비 종양 부문의 확장을 선호할 것으로 예상됩니다.

투여 경로별 분석

"최대 CAGR을 등록하는 비경구 부문"

투여 경로에 따라 시장은 경구용과 비경구제로 분류될 수 있습니다.2026년에는 85.36%의 점유율로 시장을 장악할 것으로 예상된다.. 유리한 상환과 위암 치료를 위한 더 많은 정맥 주사 약물의 존재로 인해 비경구 부문이 급증할 준비가 되어 있습니다. 반면, 경구용 의약품의 편의성과 론서프(Lonsurf), 아피니토(Afinitor)의 판매 증가는 경구용 의약품 수요를 촉진할 것으로 보인다.

유통채널 분석별

“병원 약국 부문을 선호하기 위한 강력한 정부 지원”

유통 채널 측면에서 시장은 병원 약국, 소매 약국 및 온라인 약국으로 분류됩니다. 정부지원병원 및 약국 설립을 통한 암치료에 대한 정부의 강력한 지원과 우호적인 급여제도가 병원약국 확대의 주요 요인으로 향후 시장점유율 1위를 차지할 것으로 예상된다. 점유율은 57.80%입니다.. 소매 약국 부문은 암 치료 센터 수의 증가, 위암 유병률 증가, 환자 풀 증가로 인해 성장할 것으로 예상됩니다. 온라인 약국 부문은 의약품 구매를 위한 온라인 상점의 급속한 채택과 유통 네트워크 강화를 위한 제약 회사의 관심 증가로 인해 예측 기간 동안 눈에 띄는 성장을 보일 것으로 예상됩니다.

지역 분석

Asia Pacific Stomach/Gastric Cancer Treatment Market Size, 2025

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아 태평양

아시아 태평양 지역은 2025년 세계 시장에 39.38%를 기여했으며(평가 금액은 27억 8천만 달러), 2026년에는 32억 4천만 달러에 달해 위암 치료제 시장 점유율의 주요 부분을 차지할 것으로 예상됩니다. 이 지역은 예측 기간 동안 시장을 지배할 것으로 추정됩니다. 아시아 태평양 지역의 지배적인 점유율에 기인하는 주요 요인은 특히 일본, 중국, 인도에서 위암 발병 사례가 증가하고 PD-1 억제제의 급속한 채택입니다. WHO에 따르면 2018년 일본과 중국의 위암 발병 건수는 각각 115,546건과 456,124건이었습니다. 이러한 발생률 증가와 신제품 출시는 아시아 위암 치료제 시장을 더욱 확대할 것으로 예상됩니다. 일본 시장은 2026년까지 5억 8천만 달러, 중국 시장은 2026년까지 16억 7천만 달러, 인도 시장은 2026년까지 3억 9천만 달러에 이를 것으로 예상됩니다.

북아메리카

2025년 북미는 13억 9천만 달러로 전 세계 시장의 19.77%를 차지했으며 2026년에는 16억 2천만 달러로 성장할 것으로 예상됩니다. 주요 제약회사 간의 전략적 협력, R&D 지출 증가, 표적 치료제 및 면역요법의 신속한 채택으로 북미 지역의 위암종 약물에 대한 수요가 증가할 것으로 예상됩니다. 미국임상종양학회(American Society of Clinical Oncology)에 따르면, 2019년 미국에서 위암 진단을 받은 사람은 27,510명으로 추산된다. 이는 북미 위암 치료제 시장에 활력을 불어넣을 것으로 보인다. 미국 시장은 2026년까지 14억 달러에 이를 것으로 예상된다.

유럽

유럽 시장은 2025년에 18억 3천만 달러로 전 세계 시장 규모의 25.96%를 차지했으며, 2026년에는 21억 3천만 달러에 이를 것으로 예상됩니다. 유럽에서는 신제품 출시, 유리한 건강보험 급여, 적극적인 정부 지원으로 인해 시장이 번성할 것으로 추정됩니다. 2019년 4월, 독일 소재 기업인 베링거인겔하임은 퓨어테크헬스와 협력해 퓨어테크의 림프 표적화 플랫폼을 위암 면역항암제 후보물질에 적용할 수 있도록 지원했다. 결과적으로, 약물은 장 림프관에 직접 투여될 수 있습니다. 현장에 직접 투여할 수 있는 약물의 출시가 예상되면 유럽 시장에 활력을 불어넣을 것으로 예상됩니다. 라틴 아메리카와 중동 및 아프리카에서는 의료 인프라 개선, 충족되지 않은 환자 요구 및 신제품 출시로 인해 위암 치료에 대한 수요가 증가할 것으로 예상됩니다. 영국 시장은 2026년까지 4억 4천만 달러, 독일 시장은 2026년까지 5억 달러에 이를 것으로 예상됩니다.

나머지 세계

중동 및 아프리카 시장은 2025년 3억 1천만 달러로 전 세계 매출의 4.34%를 차지했으며, 2026년에는 3억 5천만 달러에 이를 것으로 예상됩니다. 라틴 아메리카 시장은 2025년 7억 4천만 달러에 달해 전체 시장 매출의 10.56%를 차지했으며, 2026년에는 8억 6천만 달러에 이를 것으로 예상됩니다.

업계 주요 플레이어

“머크 앤 컴퍼니(Merck & Co., Inc.)와 F. Hoffmann-La Roche Ltd.가 시장을 선도할 것”

위암 치료제 시장 매출 측면에서는 머크앤컴퍼니(Merck & Co., Inc.)와 F. 호프만-라로슈(F. Hoffmann-La Roche Ltd.)가 선두 자리를 차지했다. 2017년 미국과 일본에서 키트루다의 위암 승인으로 수요가 늘어나 2018년 머크의 시장점유율이 최대가 됐다. 반면 로슈는 블록버스터 위암 치료제 '허셉틴'의 수요 증가와 항암치료제 젤로다의 두드러진 활용으로 시장 점유율 2위를 차지했다.

다루는 주요 회사 목록:

- 입센파마

- 머크 앤 컴퍼니(Merck & Co., Inc.)

- 브리스톨 마이어스 스퀴브(Bristol-Myers Squibb) 회사

- 엘리 릴리 앤 컴퍼니

- F. 호프만-라로슈 주식회사

- 노바티스 AG

- 바이엘 AG

- 셀트리온(주)

- 다이호제약(주)

- 강소항서의약유한회사

주요 산업 발전:

- 2024년 3월: 머크는 3상 KEYNOTE-859 임상시험이 HER2 음성 위 또는 위식도접합부(GEJ) 선암종 환자의 전체 생존율에 대한 1차 평가변수를 충족했다고 발표했습니다.

- 2024년 11월:FDA는 국소 진행성 절제 불가능 또는 전이성 HER2 음성 위암 또는 GEJ 선암종 성인을 위한 1차 치료제로 화학요법과 병용하는 KEYTRUDA®(펨브롤리주맙)를 승인했습니다.

- 2024년 5월:Bristol-Myers Squibb은 저소득 및 중간 소득 국가에서 Opdivo를 포함한 혁신적인 치료법에 대한 접근성을 확대하기 위한 10개년 전략 ASPIRE를 발표했습니다.

- 2024년 7월:타이호제약은 퀘미클루스타트에 대해 일본 및 아시아 일부 지역 독점 실시권 옵션을 행사했다. 이 제제는 다양한 암에 대해 연구 중이지만 위암에 대한 구체적인 적용은 자세히 설명되지 않았습니다.

보고서 범위

위암은 전 세계, 특히 아시아에서 가장 흔히 발생하는 암 중 하나입니다. 유병률이 증가하고 환자 풀이 증가함에 따라 많은 제약 회사는 새로운 치료법 개발에 상당한 투자를 하고 있습니다. 유망한 파이프라인 후보의 존재와 표적 및 면역 치료법의 빠른 도입이 시장을 활성화시키고 있습니다.

위암 치료 시장 보고서는 시장에 대한 심층 분석을 제공합니다. 또한 주요 국가의 위암 유병률, 주요 국가의 규제 및 상환 시나리오, 신제품 출시, 인수, 합병, 파트너십과 같은 주요 산업 발전에 대한 세부 정보를 제공합니다. 시장의 동인, 기회, 위협 및 제한 사항에 대한 정보는 이해관계자가 시장에 대한 귀중한 통찰력을 얻는 데 도움이 될 수 있습니다. 이 보고서는 시장의 주요 플레이어에 대한 정보와 전략을 제시하여 자세한 경쟁 환경을 제공합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(백만 달러) |

|

분할 |

약물 유형별

|

|

질병 적응증별

|

|

|

투여 경로별

|

|

|

유통채널별

|

|

|

지역별

|

자주 묻는 질문

2025년 세계 위암/위암치료제 시장 규모는 70억 5천만 달러였다.

Fortune Business Insights에 따르면 위암/위암 치료제 시장은 2034년까지 313억 1천만 달러에 이를 것으로 예상됩니다.

2025년 아시아 태평양 위암/위암 치료제 시장 가치는 27억 8천만 달러였습니다.

위암/위암 치료제 시장은 예측기간(2026~2034) 동안 연평균 복합 성장률(CAGR) 18.23%로 성장할 것으로 예상됩니다.

프로그래밍된 세포 사멸 단백질 1(PD-1) 억제제 부문은 예측 기간 동안 이 시장의 주요 부문입니다.

위암 유병률 증가는 위암/위암 치료 시장을 이끄는 핵심 요소입니다.

Merck & Co., Inc.와 F. Hoffmann-La Roche Ltd는 시장의 선두주자입니다.

아시아 태평양 지역은 시장에서 가장 높은 시장 점유율을 차지할 것으로 예상됩니다.

PD-1(Programmed Cell Death Protein 1) 억제제 도입과 트라스투주맙 바이오시밀러 개발 연구가 위암·위암 치료제 시장의 핵심 트렌드다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 130

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.