잠수함 탑재량 시장, 제품 유형별(재래식 잠수함, 핵 잠수함, 공기 불요 추진(AIP) 및 특수 임무 잠수함), 발사 메커니즘별(수직 발사 시스템(VLS), 경사 발사 시스템, 수평 발사 시스템 및 캐니스터 발사 시스템)별, 탑재량 유형별(무기 탑재량, 센서 탑재량, 감시 및 정찰 장비, 전자전 시스템, 무인 수중 이동체(UUV) 및 기타), 용도별(해군, 연구 - 탐사 및 해상 보안) 및 지역 예측(2026~2034년)

주요 시장 통찰력

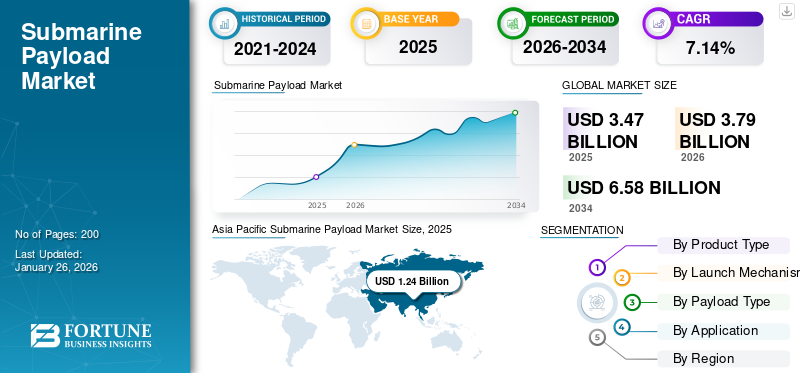

2025년 전 세계 잠수함 페이로드 시장 규모는 34억 7천만 달러로 평가되었습니다. 시장은 2026년 37억 9천만 달러에서 2034년까지 65억 8천만 달러로 성장하여 예측 기간 동안 CAGR 7.14%를 나타낼 것으로 예상됩니다.

잠수함 페이로드는 무기(어뢰, 순항/탄도 미사일, 기뢰), 센서(선체/견인 소나, ESM), 통신/항법 패키지, 임무 모듈(Dry-Deck Shelters, 페이로드 베이) 및 배치 가능한 무인 시스템(UUV/AUV) 및 과학 장비와 같은 작전을 수행하기 위해 잠수함이 발사, 운반 또는 항구하는 모든 임무 장비를 의미합니다.

전 세계 국가들은 전략적 억지력과 전투 준비 태세의 핵심인 잠수함 전력을 활용하여 야심찬 해군 현대화 프로그램에 착수하고 있습니다. 자율 수중 차량(UUV), 고급 센서 및 모듈식 페이로드 구성과 같은 고급 페이로드 시스템에 대한 투자는 운영 역량을 확대하고 있으며 향후 몇 년 동안 글로벌 시장 성장의 성장을 촉진할 가능성이 높습니다.

시장에는 혁신적인 제품을 갖춘 광범위한 포트폴리오를 갖춘 여러 주요 업체가 포함되어 있으며, 지역 입지 확대에 초점을 맞춘 강력한 이니셔티브는 이러한 기업이 시장에서 우위를 점할 수 있도록 지원했습니다. 주요 업체로는 BAE System, Raytheon Technologies, General Dynamics, Lockheed Martin 등이 있습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

시장 역학

시장 동인

해군 현대화 증가와 지정학적 긴장으로 인해 해군 현대화 프로그램이 시장 성장을 주도

시장은 지정학적 긴장 고조와 글로벌 해군 현대화 계획에 힘입어 높은 성장을 보이고 있습니다. 국가들은 점점 더 경쟁이 심화되는 글로벌 환경에서 해양 우위와 전략적 억제 능력을 유지하기 위해 정교한 잠수함 시스템에 막대한 돈을 지출하고 있습니다. 남중국해, 인도 태평양, 발트해 등 중요한 지역의 긴장이 고조되면서 국가들은 첨단 탑재체 시스템을 통해 수중전 능력을 향상시켜야 합니다.

미국, 중국, 러시아, 유럽 국가들은 첨단 어뢰를 중심으로 잠수함 전력을 공격적으로 증강하고 있으며,탄도미사일, 순항 미사일 및 전술적, 전략적 가치를 지닌 탐지 시스템. 2025년 미 해군만 버지니아급 잠수함 계약에 180억 달러 이상을 지출하는 등 정부 국방예산이 급증했고, 유럽 국가들은 AUKUS와 같은 이니셔티브에서 차세대 잠수함 기술에 함께 참여하고 있습니다. 잠수함 능력에 대한 이러한 지속적인 투자는 국가 안보를 유지하고 전 세계 모든 해양 지역을 통해 전력을 확장하는 잠수함의 절대 가치를 나타내는 지표입니다.

- 예를 들어, 2025년 2월 NIT Rourkela와 DRDO는 소나 탐지 가능성을 최소화하는 최첨단 수중 타일을 설계하기 위해 손을 잡았습니다. 이를 통해 잠수함의 스텔스를 높이고 인도의 고유 방어 능력을 강화하며 해양 탐사 및 석유 탐사와 같은 산업을 지원합니다.

시장 제약

높은 개발 비용과 예산 제한으로 인해 시장 성장이 저해될 수 있음

잠수함 페이로드 시장 성장은 개발 비용 상승과 전 세계 해군의 조달 및 혁신을 제한하는 예산 제약으로 인해 방해를 받고 있습니다. 고급 페이로드 시스템은 연구, 고급 재료, 제조 시설 및 재능 있는 인력에 대한 막대한 투자를 통해 개발되어야 하며, 각 프로그램에는 수명 동안 수십억 달러의 비용이 소요될 수 있습니다. 원자력, 스텔스, 첨단 무기 시스템 등 통합을 요구하는 다양한 첨단 기술을 갖춘 현대 잠수함 시스템의 기술적 복잡성으로 인해 국방 예산이 제한된 많은 국가의 능력을 넘어서는 비용이 발생합니다.

미국 컬럼비아급 잠수함 프로그램과 같은 잠수함 프로그램에서는 비용 초과가 규칙이 되어 계약업체 예상보다 6배 더 큰 비용 증가를 보이며 잠재적으로 개별 선박 비용에 수억 달러를 추가할 수 있습니다. 이러한 재정적 압박으로 인해 국가는 부족한 자원을 할당해야 하며 때로는 차량 수 감소, 현대화 프로그램 지연 또는 용량 수요 희석으로 이어집니다. 일반적으로 설계부터 납품까지 10~15년이 걸리는 잠수함 프로그램의 긴 리드타임은 기술이 향상되고 비용이 원래 예상보다 높아짐에 따라 추가적인 재정적 위험을 유발합니다.

시장 기회

향후 시장 확장을 촉진하기 위한 자율 시스템 및 무인 차량 통합의 채택 증가

빠르게 진행되는 진화자율 수중 차량(AUV)무인 시스템은 잠수함 페이로드 시장에서 성장을 위한 중요한 기회를 창출합니다. AUV는 어뢰 발사관과 전용 발사 메커니즘을 사용하여 잠수함에서 점점 더 많이 파견되고 있으며, 작전 범위와 정보 수집 능력을 투사하는 동시에 은밀하게 유지되고 승무원 위험을 최소화합니다. 군집 지능 기술이 내장되면 자율 차량이 지뢰전부터 정찰 작전까지 다양하고 복잡한 임무에서 협력할 수 있게 되어 잠수함 사령관에게 새로운 전술 옵션이 열리게 됩니다. AI 지원 센서와 통신 기능을 갖춘 정교한 UUV는 몇 주 동안 바다에 머물 수 있으며 지속적인 수중 존재감과 잠수함 효율성을 극대화하는 실시간 정보를 제공합니다.

신흥 경제국과 새로운 해군력은 함대를 현대화하고 수중 전투 능력을 구축함에 따라 잠수함 탑재체 시스템의 주요 성장 전망입니다. 아시아 태평양, 중동 및 라틴 아메리카 지역에서는 영해를 방어하고 해로를 확보하며 지역 전력을 계획하기 위한 잠수함 프로그램에 투자하여 저렴한 탑재량 솔루션에 대한 수요를 창출하고 있습니다. 인도의 84억 달러 규모 프로젝트 75(I) 잠수함 프로젝트와 브라질, 터키, 한국과 같은 국가의 유사한 프로젝트는 성숙하는 방위 시장에서 엄청난 시장 잠재력을 보여줍니다.

- 예를 들어, 2025년 9월 독일의 ThyssenKrupp Marine Systems는 신흥 시장에서 가장 큰 잠수함 조달 거래 중 하나인 약 84억 달러 규모의 첨단 재래식 잠수함 6척인 프로젝트 75(I)에 대해 인도와 공식 계약 협상을 시작했습니다.

잠수함 탑재체 시장 동향

페이로드 시스템에 인공 지능 및 기계 학습 기술 통합

잠수함 탑재체 시스템에 인공 지능과 기계 학습 기술의 통합은 수중 잠수함 작전을 변화시키고 스마트 자율 시스템을 중심으로 한 새로운 시장 공간을 열어줍니다. 인공지능 고급 소나 해석 시스템은 엄청난 양의 음향 데이터를 실시간으로 분석할 수 있는 능력을 갖추고 있어 잠수함이 허위 경보를 줄이고 운영자 작업량을 줄이면서 전례 없는 정밀도로 표적을 탐지하고 분류할 수 있습니다.기계 학습시스템은 어뢰 유도, 자율 차량 항법 및 위협 기능에 통합되어 임무 완수 및 작전 성능 속도를 높이고 있습니다.

AI에 의한 군집 조정은 여러 자율 차량과 무기에 협력하여 협력할 수 있는 기능을 제공하고, 분산 지능을 기반으로 전술 역학에 적응하고 임무 성공을 극대화합니다.

AI 기반 유지 관리 및 예측 분석 솔루션의 개발은 구성 요소 오류 예측 및 유지 관리 시간표 최적화를 통해 잠수함 가용성을 향상하고 수명주기 비용을 낮추고 있습니다. 엣지 컴퓨팅 기술을 통해 AI 처리 용량을 잠수함 시스템에 직접 통합하여 외부 통신에 대한 의존도를 최소화하고 적대적인 환경에서 운영 보안을 구축할 수 있습니다.

- 예를 들어, 2025년 7월 중국의 자기 탐지 기술 혁신은 기존 잠수함의 스텔스 기능을 뒤집어 잠재적으로 해군 전쟁과 전략적 군사 계획의 미래를 변화시킬 것입니다.

시장 과제

국제 규정, 수출 통제, 기술 이전 제한은 시장 확장에 심각한 장벽을 만듭니다.

국제 규칙, 수출 통제, 기술 이전 제한은 잠수함 탑재체 시장 발전과 국경 간 협력에 높은 진입 장벽을 제시합니다. ITAR(국제 무기 거래 규정) 및 기타 비슷한 생각을 가진 수출 통제 체제는 심지어 동맹국 간에도 잠수함 기술의 보급을 엄격하게 제한하여 공동 개발 프로그램과 기술 통합을 더욱 어렵게 만듭니다. 이러한 규제 장벽은 외국 공급업체의 시장 접근을 제한하고, 경쟁을 제한하며, 국가가 사용 가능한 기술을 활용하는 대신 자체 역량을 구축하도록 강요함으로써 개발 비용을 높입니다.

특히 핵 기술이나 첨단 무기를 사용하는 잠수함 시스템에 대한 규제 허가 확보의 복잡성으로 인해 오랜 지연과 프로그램 기간의 불확실성이 발생합니다. 수출 허가 통제는 방산업체가 외국 잠수함 프로그램에 참여할 자유를 제한하고 시장 기회를 제한하며 혁신을 가속화할 수 있는 기술 이전을 방해하는 경향이 있습니다. 잠수함에 대한 엄격한 보안 표준은 또한 소규모 공급업체와 기술 회사의 진입을 방해하여 보안 허가 및 규정 준수 기술을 갖춘 경험이 풍부한 소수의 대규모 방위 계약업체 사이에서 시장 지배력을 강화합니다.

- 예를 들어, 2021년 9월 AUKUS 파트너십은 수출 통제 개혁 과제를 강조했으며, 호주와 영국은 기존 ITAR 규정으로 인해 삼자 방위 협정에 따른 적시 잠수함 능력 전달 및 협력 기술 개발이 지연될 수 있다는 우려를 표명했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

제품 유형별

부문 성장을 촉진하기 위해 원자력 잠수함이 제공하는 지속적인 고속 및 출력 밀도

세계 시장은 제품 유형별로 재래식 잠수함, 핵잠수함, 공기불요추진장치(AIP), 특수임무잠수함으로 분류된다.

핵잠수함 부문은 2025~2032년 예측 기간 동안 연평균 성장률(CAGR)이 9.8%로 가장 빠르게 성장하는 부문으로 추정됩니다. 장거리 전력 투사와 대규모 전력 투사를 지원하는 탁월한 내구성, 지속적인 고속, 전력 밀도를 제공함으로써 이 부문은 빠르게 확장되고 있습니다.감지기/weapon 탑재물은 대양 도달 범위를 추구하는 해군의 가치입니다. 전략적 과제(강대국 경쟁, 해상 기반 억제, 장거리 공격)로 인해 주요 해군은 SSN 및 새로운 SSBN 클래스에 투자하여 핵 건설 속도를 높이는 수십 년 간의 조달 프로그램을 생성했습니다.

재래식 잠수함 부문은 2026년 41.06%로 가장 큰 시장 점유율을 차지하며 예측 기간 동안 연평균 성장률(CAGR) 6.0%로 성장할 것으로 예상됩니다. 전통적인 잠수함은 훨씬 저렴한 비용, 수출 가용성 및 지역 해군을 위한 다용성으로 인해 함대 수량 측면에서 지배적인 시장 점유율을 보유하고 있습니다. 다른 차세대 잠수함에 비해 구입 비용이 저렴하므로 아시아 태평양, 유럽 및 라틴 아메리카 국가가 핵 추진과 관련된 정치적, 산업적 및 규정 준수 문제에 대한 접근 문제 없이 신뢰할 수 있는 잠수함 능력을 행사할 수 있습니다.

- 예를 들어, 2022년 4월 인도는 Naval Group과 함께 진행한 인도의 P-75 Scorpène 프로젝트의 일환으로 INS Vagsheer(최종 Scorpène급)를 취역하여 국가의 재래식 잠수함 함대를 강화했습니다.

발사 메커니즘별

VLS 부문별 성장을 촉진하기 위한 해군 함대 현대화에 대한 수요 증가

발사 메커니즘에 따라 글로벌 시장은 수직 발사 시스템(VLS), 경사 발사 시스템, 수평 발사 시스템 및 캐니스터 발사 시스템으로 분류됩니다.

수직 발사 시스템(VLS) 부문은 2025~2032년 예측 기간 동안 가장 높은 CAGR 9.0%를 기록하며 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 확장은 증가하는 해군 함대 현대화와 보편적이고 대응 중심적인 플랫폼에 대한 필요성에 의해 주도됩니다. VLS를 사용하면 잠수함은 순항, 탄도, 대함 및 대함 미사일과 같은 다양한 첨단 미사일을 발사할 수 있습니다.극초음속 미사일수직 방향으로 신속한 동시 발사를 수행하여 공격 능력과 작전 유연성을 크게 향상시킬 수 있습니다. 압력 선체 외부에 VLS 셀을 내장하면 공간 계획이 극대화되어 잠수함이 더 많은 미사일을 탑재할 수 있지만 대잠수함 작전을 위해 어뢰에 쉽게 접근할 수 있습니다.

- 예를 들어, 2025년 9월 미 해군은 버지니아급 잠수함 Block V 프로그램을 추진하여 각각 최대 7개의 토마호크 순항 미사일을 발사할 수 있는 4개의 대구경 VLS 튜브를 갖춘 버지니아 페이로드 모듈을 추가했습니다. 이는 전략적 유연성과 화력을 유지하기 위해 더 큰 VLS 가능 플랫폼을 향한 추세를 기반으로 전체 미사일 용량을 76%까지 구축합니다.

수평 발사 시스템 부문은 2026년에 70.64%로 가장 큰 잠수함 페이로드 시장 점유율을 차지할 것으로 예상됩니다. 이 부문은 예측 기간 동안 CAGR 7.6%로 성장할 것으로 예상됩니다. 이는 확립된 신뢰성, 전 세계적 호환성 및 경제성으로 인해 모든 해군, 특히 재래식 및 소규모 잠수함 전력 수준을 갖춘 해군에게 필수품입니다. 수평 발사 시스템은 임무 수행 중 통합, 서비스 및 재장전이 더 간단하며 어뢰 및 튜브 발사 미사일 변형이 모두 가능합니다. 예산이나 함선 크기에 의해 제한되는 다중 역할 플랫폼과 지역 해군의 경우 모듈성이 가장 중요합니다.

- 예를 들어, 2025년 9월 MDL(Mazagon Dock Shipbuilders)과 ThyssenKrupp Marine Systems는 대부분 수평 튜브 발사 시스템을 갖춘 6척의 첨단 재래식 잠수함에 초점을 맞춰 인도 프로젝트 75(I) 계약 협상을 시작했습니다. 이 수십억 달러 규모의 구매는 아시아 및 동맹국 지역 해군 전반에 걸쳐 수평 발사 기술 및 작전 적용 가능성에 대한 지속적인 수요를 반영합니다.

페이로드 유형별

다양한 작전을 위해 잠수함에 UUV를 통합하는 비율이 높아 부문별 성장을 촉진합니다.

페이로드 유형에 따라 글로벌 시장은 무기 페이로드, 센서 페이로드, 감시 및 정찰 장비, 전자전 시스템, 무인 수중 차량(UUV) 등으로 분류됩니다.

무인 수중 차량(UUV) 부문은 2025~2032년 예측 기간 동안 가장 높은 CAGR 9.1%를 기록하며 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 성장 경로로 인해 UUV는 수중 작전 및 전략적 역량에 대한 혁신적인 기여를 통해 잠수함 페이로드 시스템의 가장 활기차고 빠르게 성장하는 요소가 되었습니다. 정찰, 지뢰 탐지, 수중 매핑을 위한 군사 및 민간 임무에서 사용이 증가하고 있습니다. 다음과 같은 진화하는 UUV 기술인공지능통합, 자율 항법 시스템 및 고급 센서 페이로드는 플랫폼 스텔스를 희생하거나 승무원 위험 노출을 줄이지 않고도 작전 범위를 늘려 잠수함 작전을 변화시키고 있습니다.

- 예를 들어, 2025년 7월 미국 해군 연구소(U.S. Naval Research Laboratory)는 신흥 수중전 연구를 위해 새로 개발된 임무 및 센서 탑재량을 수용할 수 있도록 Black Pearl급 자율 수중 차량을 현대화하고 유지 관리하기 위해 General Dynamics Mission Systems에 2,150만 달러 규모의 계약을 체결했습니다. 이 계약은 향상된 페이로드 용량과 완전한 작전 지원을 갖춘 업그레이드된 Black Pearl UUV 5대 건설로 구성됩니다.

무기 탑재량 부문은 2026년에 51.37%의 점유율을 차지하며 선두 부문으로 부상할 것으로 예상됩니다. 이 부문은 예측 기간 동안 CAGR 7.1%로 성장할 것으로 예상됩니다. 이러한 우위는 첨단 탄두와 장거리가 계속해서 결정적인 전술적 우위를 차지하는 대양 억지 작전의 가치에 기인합니다. 이 부문에는 어뢰, 순항 미사일, 탄도 미사일, 기뢰 시스템이 포함되며, 모두 플랫폼 효율성과 전략적 가치를 구성하는 핵심 잠수함 전투 능력입니다. 토마호크 순항 미사일 및 잠수함 발사 탄도 미사일의 수직 발사 능력과 같은 첨단 무기 시스템의 통합은 잠수함 조달 및 현대화 결정의 핵심인 무기 탑재량을 보장합니다.

- 예를 들어, 2025년 2월 General Atomics ElectroMagnetic Systems는 General Dynamics Electric Boat와 계약을 체결하여 블록 VI 버지니아급 잠수함을 위한 버지니아 페이로드 튜브(VPT) 함선 3개를 생산 및 인도했습니다. 각 함선은 두 개의 페이로드 튜브로 구성되어 있으며 2030년 말까지 인도가 완료됩니다. 이 계약은 미래 잠수함 플랫폼을 위한 첨단 무기 페이로드 발사 시스템에 대한 지속적인 약속을 반영합니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

애플리케이션 별

해군 방위군은 시장에서 우위를 유지하기 위해 지속적으로 함대를 업그레이드하고 있습니다.

시장은 해군 방위군, 연구 및 탐사, 해양 보안 분야에 따라 분류됩니다.

해군 방위군 부문은 2026년 26억 6천만 달러 규모로 81.62%의 지배적인 시장 점유율을 차지합니다. 또한 이 부문은 예측 기간 동안 CAGR 7.8%로 가장 빠르게 성장하는 부문으로 추정됩니다. 이러한 탁월한 성과는 2025 회계연도 미 해군이 잠수함 건조 및 탑재량 현대화를 위해 180억 달러를 요청하는 등 진행 중인 함대 현대화 예산과 인도 태평양, 유럽, 중동 전역에서 진행되는 유사한 투자에 의해 뒷받침됩니다. UUV, 장기간 AUV 및 모듈식 센서 패키지로 구성된 무기 군집을 통해 해군은 승무원의 안전을 보장하면서 ISR 범위를 확대하고, 원거리 공격을 수행하고, 은밀한 지뢰 대응 조치를 실행할 수 있습니다. AI 기반 자율성, 낮은 요격 확률 통신 및 하이브리드 추진의 기술 융합은 기능 채택을 가속화하고 있습니다. 해저 전쟁, 해저 인프라 보안, 핵 억제에 대한 전략적 초점은 해군 방어가 향후 10년 동안 가장 크고 가장 빠르게 성장하는 최종 용도 부문이 될 것임을 강조합니다.

- 예를 들어, 2025년 7월 미국 국방혁신부(Defense Innovation Unit)는 치명적인 무인 수중 공격 시스템을 향한 확실한 움직임인 자동 표적 식별 및 운동 효과를 갖춘 단방향 공격 잠수함 발사 UUV에 대한 요청을 발표했습니다.

연구 및 탐사 부문은 2025~2032년 예측 기간 동안 CAGR 7.1%로 두 번째로 빠르게 성장하는 부문으로 부상할 것으로 예상됩니다. 상업적 탐사와 과학 연구는 정부, 학계, 에너지 전공자들이 더 길고 더 오래 더 저렴한 해양 침투를 추구함에 따라 크게 성장한 두 번째로 활발한 응용 그룹을 대표합니다. 자율 및 원격 제어 차량은 고해상도 수심 측정, 생물 다양성 조사 및 해저 자산 검사 비용을 절감하여 UUV 시장의 연구 및 탐사 부문을 주도했습니다.

- 예를 들어, 2023년 8월 NOAA는 멕시코만 복원을 위한 고해상도 해저 매핑을 확장하기 위해 수명이 110시간이고 합성 조리개 음파 탐지기를 갖춘 HII로부터 두 대의 REMUS 620 중급 UUV를 조달하여 자율 심해 과학 플랫폼으로의 기관 전환을 강조했습니다.

잠수함 탑재체 시장 지역 전망

지역별로 시장은 북미, 유럽, 아시아 태평양 및 기타 지역으로 분류됩니다.

아시아 태평양

Asia Pacific Submarine Payload Market Size, 2025 (USD Billion) 이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

아시아태평양 시장은 2025년 12억4000만 달러로 전 세계 산업의 35.64%를 차지했고, 2026년에는 13억5000만 달러에 이를 것으로 예상된다.

이 지역의 국가들은 다양한 해상 문제를 해결하기 위해 범위 확장과 탑재량 유연성을 강조하고 있으며, 모듈형 탑재체 시스템과 차세대 센서 시스템을 위한 강력한 시장을 창출하고 있습니다. 기술 이전 협약과 해외 파트너십을 통한 현지 역량 구축에 대한 지역의 전략적 강조는 해외 공급업체에 대한 의존도를 최소화하면서 지속적인 시장 성장을 보장합니다.

중국은 이 지역에서 43.26%의 가장 높은 시장 점유율을 차지하고 있는데, 이는 엄청난 해군 현대화 추진과 수중전 능력에 대한 전략적 초점의 결과입니다. 아시아 태평양 지역의 리더십은 중국, 인도, 일본, 한국이 동시에 핵 및 재래식 잠수함 역량에 투자하는 등 여러 국가의 철저한 잠수함 함대 확장 프로그램에 기인합니다. 지역 안보 문제, 남중국해 영유권 주장, 해양 전력 전망의 발전으로 인해 최첨단 어뢰, 해상 탑재체, 해상 탑재체 시스템에 대한 투자가 장기화되었습니다.순항 미사일, 정보-감시-정찰 기능을 제공합니다. 일본 시장은 2026년까지 2억 3천만 달러, 중국 시장은 2026년까지 5억 8천만 달러, 인도 시장은 2026년까지 1억 8천만 달러에 이를 것으로 예상됩니다.

북아메리카

북미는 2025년에 6억 6천만 달러로 19.15%의 점유율을 기록하며 글로벌 시장에서 강력한 입지를 유지했으며, 2026년에는 7억 4천만 달러에 이를 것으로 예상됩니다. 북미 시장 성장은 첨단 소나 기술, 무인 수중 차량, 전자전 제품군, 수중 우위를 제공하는 첨단 통신 모듈과 같은 최첨단 잠수함 기술에 대한 상당한 투자의 결과입니다. 이 지역은 스텔스 기술, AI 기반 표적 시스템, 차세대 무기 플랫폼 개발에 중점을 두고 있어 북미 방위 산업체들이 잠수함 탑재체 혁신의 정점에 서게 되었습니다.

또한 AUKUS 동맹과 같은 전략적 방위 프로그램은 미국 조선소에서 호주 인력 훈련과 차세대 잠수함 기술을 위한 공동 개발 계획을 통해 새로운 수요 흐름을 창출합니다.

미화 1,264억 달러에 달하는 잠수함 12척을 구매하는 미국 역사상 최대 규모의 잠수함 구매인 미 해군 컬럼비아급 SSBN 프로그램은 Trident II 미사일 시스템 및 고급 센서 제품군과 같은 엄청난 탑재량 시스템 요구 사항을 생성합니다. 미국 시장은 2026년까지 7억 달러에 이를 것으로 예상된다.

- 2년간의 회담 끝에 2025년 4월, 미 해군은 마지막 두 척의 Block V 버지니아급 공격 잠수함 건조를 위해 General Dynamics와 HII에 총 185억 달러 규모의 계약을 체결했습니다. 해군은 미래 볼티모어(SSN-212)와 애틀랜타(SSN-813)에 대한 세부 설계 및 건설 계약 외에도 두 시설의 조선소 임금을 인상할 인력 개발에 초점을 맞춘 계약도 포함했습니다.

유럽과나머지 세계의

2025년 유럽은 9억 9천만 달러를 창출하여 글로벌 시장 수익의 28.57%를 기여했으며 2026년에는 10억 9천만 달러로 성장할 것으로 예상됩니다. 이는 NATO 현대화 이니셔티브와 독일, 프랑스, 이탈리아 및 영국의 국가 잠수함 업그레이드에 힘입어 유럽의 국방 지출은 Thales의 CAPTAS 소나 제품군 및 Naval Group의 F21 헤비웨이트와 같은 고급 페이로드 시스템으로 더 많이 전환되고 있습니다. 연합 함대 내에서 수중 억지력과 상호 운용성을 제공하는 어뢰. 영국 시장은 2026년까지 9억 달러, 독일 시장은 2026년까지 6억 달러에 이를 것으로 예상됩니다.

- 예를 들어, 2025년 7월 영국의 국방 장비 및 지원은 BAE Systems와 4억 5,600만 달러 규모의 계약을 맺고 영국 해군의 Astute 및 Vanguard급에 Sonar 2076 업그레이드 모듈을 제공하여 유럽의 페이로드 현대화 추진에 추가했습니다.

나머지 국가는 2025년에 5억 8천만 달러로 세계 시장 점유율의 16.64%를 차지했으며 2026년에는 6억 1천만 달러에 이를 것으로 예상됩니다. 허가 건조 및 해외 지원 계획에 따른 브라질, 터키, 남아프리카공화국의 잠수함 구매에 의해 확장이 주도됩니다. 신흥 플레이어들은 해안 방어를 강화하고 해양 자산을 보호하기 위해 Scorpion급 어뢰 및 중국 Y-8 ASW 제품군과 같은 탑재량을 추가하고 있습니다.

경쟁 환경

주요 시장 참여자

선도 기업은 업계 입지 강화를 위해 R&D 활동 및 확장 계획에 투자합니다.

잠수함 탑재체의 시장 확장은 확립된 방산업체, 신기술에서 떠오르는 기술 전문가, 시스템 통합업체 간의 치열한 경쟁으로 특징지어집니다. 전략적 확장 계획에는 R&D 지출, 인수합병, 합작 투자, 지리적 확장이 포함됩니다.

방산 제조업체는 장기 계약을 확보하고 기술 우위를 확보하기 위해 차세대 탑재체 시스템에 막대한 투자를 하고 있습니다. 이러한 이니셔티브를 통해 미국 버지니아 페이로드 모듈 및 ThyssenKrupp의 HDW Class 212A 모듈형 UUV 발사대와 같은 표준화된 인터페이스를 통해 임무를 빠르게 재구성할 수 있습니다. 기업들은 또한 표적 탐지, 센서 융합, 적응형 임무 계획을 위한 기계 학습을 UUV 및 어뢰 유도 시스템, Northrop Grumman의 Manta Ray AUV 및 L3Harris의 Iver 4 시리즈와 함께 전투 시스템에 통합하고 있습니다. 그들은 또한 록히드 마틴의 CPS 극초음속 시스템과 MK 54 전기 어뢰 현대화를 주도하여 적의 방어를 앞지르기 위해 잠수함 발사 극초음속 미사일과 전기 구동 어뢰를 만들고 있습니다.

역량 포트폴리오를 다양화하고 새로운 시장에 진출하기 위해 최고의 기업들은 M&A와 전략적 파트너십을 추구합니다. 예를 들어, 2025년 4월 General Dynamics Electric Boat와 Huntington Ingalls Industries는 버지니아급 생산 및 공급망 조화를 조직하기 위해 공동 산업 기반 파트너십을 구축했습니다. 또한 2021년 9월 AUKUS 파트너십은 UUV 및 VLS 아키텍처의 통합을 가속화하여 BAE Systems, General Atomics 및 호주 ASC 간의 3자간 기술 교환을 촉진합니다. 또한, 2025년 5월 티센크루프 마린 시스템즈(ThyssenKrupp Marine Systems)는 한국의 DSME 잠수함 사업의 대주주 지분을 확보하여 조선업 입지와 아시아 태평양 프로젝트를 위한 AIP 기술 이전을 확대했습니다.

프로파일링된 주요 글로벌 잠수함 탑재체 회사 목록

- BAE 시스템 PLC(영국)

- RTX Corporation (미국)

- 록히드 마틴사(우리를.)

- 제너럴 다이나믹스 전기보트(미국)

- Northrop Grumman Corporation(미국)

- 티센크루프 해양 시스템 AG(독일)

- 해군 그룹(프랑스)

- L3Harris Technologies, Inc.(우리를.)

- 탈레스그룹(독일)

- 울트라 마리타임(미국)

- 사브 AB(스웨덴)

- Huntington Ingalls Industries(HII)(미국)

- Kongsberg Gruppen AS (노르웨이)

- 한화그룹(한국)

- 미쓰비시 중공업, LTD. (일본)

- 헨솔트 AG(독일)

경쟁 환경

- 2025년 8월:-한국의 경쟁자가 독일 경쟁사보다 더 빠른 속도로 더 많은 선박을 제공하겠다는 약속을 재확인함에 따라 캐나다의 다가오는 잠수함 함대를 건설하기 위한 경쟁이 더욱 치열해졌습니다. 200억 달러를 초과할 수 있는 이 프로젝트의 대체 입찰자는 독일 킬에 본사를 둔 ThyssenKrupp Marine Systems(TKMS)입니다. 캐나다는 선정된 조선사가 2035년까지 최초의 잠수함을 공급할 것으로 예상하고 있습니다.

- 2025년 6월:-한화오션이 국제 시장을 겨냥해 설계된 신형 중형 디젤-전기 공격함 '오션 2000'을 공개했다. DSME-2000으로 알려진 이 잠수함은 한국이 자체 개발한 KSS-III 프로그램의 기술 유산을 강화하는 동시에 더 작고, 고효율이며, 다용도인 수중 플랫폼에 대한 외국 해군의 증가하는 수요를 충족하도록 특별히 맞춤 제작되었습니다.

- 2025년 6월:-Oceaneering International, Inc.(OII)는 미 해군으로부터 중요한 확정 고정 가격, 무기한 배송/무기한 수량(IDIQ) 계약을 체결했습니다. 3,313만 달러 규모의 이 계약은 N64498-25-D-4007로 식별되며 해군의 버지니아급 잠수함 함대에 필수 인프라와 임무별 장비를 제공하기 위한 전략적 인수를 의미합니다.

- 2025년 4월:-BAE 시스템은 블록 VI 버지니아급 잠수함용 VPM(버지니아 페이로드 모듈) 미사일 튜브 제조를 위해 General Dynamics Electric Boat와 7천만 달러 규모의 계약을 체결했습니다. 이 미사일 발사관은 미국 국가 안보에 필수적인 버지니아급 잠수함 함대에 필수적인 화력을 제공합니다.

- 2025년 1월:-해군의 FY2025 30개년 조선 계획에 관한 의회예산처(CBO) 보고서에 따르면 FY2024 달러를 일정하게 조정하면 SSN(X)의 평균 단위 조달 비용은 해군에 따르면 71억 달러, CBO에 따르면 87억 달러로 추산됩니다. CBO의 추정치는 해군의 추정치보다 약 23% 더 크다. CBO 보고서에 따르면 이 추정치는 SSN(X) 설계의 수중 변위가 약 10,100으로 SSN-21 설계의 변위보다 약 11% 더 크다는 점을 고려한 것입니다.

보고서 범위

글로벌 시장 분석은 보고서에 포함된 모든 시장 부문의 시장 규모와 예측에 대한 심층적인 연구를 제공합니다. 여기에는 예측 기간 동안 시장을 주도할 것으로 예상되는 시장 동향 및 시장 역학에 대한 세부 정보가 포함됩니다. 기술 발전, 신제품 출시, 주요 산업 개발, 파트너십, 합병 및 인수에 대한 세부 정보에 대한 정보를 제공합니다. 시장 조사 보고서에는 시장 점유율 및 주요 운영 플레이어 프로필에 대한 정보와 함께 자세한 경쟁 환경도 포함됩니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

2026~2034년 CAGR 7.14% |

|

단위 |

10억 달러 |

|

분할 |

제품 유형별 · 재래식 잠수함 · 핵잠수함 · 공기 불요 추진 장치(AIP) · 특수 임무 잠수함 발사 메커니즘별 · 수직 발사 시스템(VLS) · 경사 발사 시스템 · 수평 발사 시스템 · 캐니스터 발사 시스템 페이로드 유형별 · 무기 탑재량 · 센서 페이로드 · 감시 및 정찰 장비 · 전자전 시스템 · 무인 수중 차량(UUV) · 기타 애플리케이션 별 · 해군 방위군 · 연구 및 탐사 · 해상보안 지역별 북미(제품 유형별, 발사 메커니즘별, 페이로드 유형별, 애플리케이션별, 국가별) · 미국(제품 유형별) · 캐나다(제품 유형별) 유럽(제품 유형별, 발사 메커니즘별, 페이로드 유형별, 애플리케이션별, 국가별) · 영국(제품 유형별) · 프랑스(상품별) · 이탈리아(제품 유형별) · 독일(제품 유형별) · 러시아(제품 유형별) · 북부 국가 (제품 유형별) · 유럽 나머지 지역(제품 유형별) 아시아 태평양(제품 유형별, 발사 메커니즘별, 페이로드 유형별, 애플리케이션별, 국가별) · 중국(제품별) · 인도(제품 유형별) · 일본(상품별) · 한국(제품 유형별) · 호주(상품별) · 아시아 태평양 지역(제품 유형별) 기타 국가(제품 유형별, 실행 메커니즘별, 페이로드 유형별, 애플리케이션별, 하위 지역별) · 중동 및 아프리카(제품 유형별) · 라틴 아메리카(제품 유형별) |

자주 묻는 질문

Fortune Business Insights에 따르면 글로벌 시장 가치는 2026년 37억 9천만 달러였으며 2034년에는 65억 8천만 달러에 이를 것으로 예상됩니다.

2025년 유럽 시장 가치는 9억 9천만 달러였습니다.

시장은 2026~2034년 예측 기간 동안 7.14%의 CAGR을 보일 것으로 예상됩니다.

핵잠수함 부문은 예측 기간 동안 가장 높은 CAGR을 유지할 것으로 예상됩니다.

증가하는 해군 현대화와 전 세계적으로 해군 현대화 프로그램을 촉진하는 지정학적 긴장이 시장 성장을 이끄는 주요 요인입니다.

Raytheon Technologies, Lockheed Martin, ThyssenKrupp Marine Systems, Thales Group, General Atomics 등이 시장의 선두주자입니다.

2025년에는 아시아 태평양이 시장을 장악했습니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서