열압력 군수품 시장 규모, 점유율 및 러시아 우크라이나 전쟁 분석, 폭발성 혼합(액체 혼합물, 고체 혼합물 및 고급 복합재)별, 군수품 유형별(로켓, 미사일, 공중 폭탄, 포탄, 수류탄 및 기타), 플랫폼별(휴대용 무기, 장갑차, 곡사포, 박격포, 고정익 항공기 및 기타), 유도 시스템별(무유도, 레이저 유도, GPS/INS 유도, 적외선(IR)/전자 광학(EO)/TV 유도 등), 범위별(근거리(500m 미만), 단거리(500m~5km), 중거리(5km~70km) 및 기타) 및 지역 예측, 2026~2034년

주요 시장 통찰력

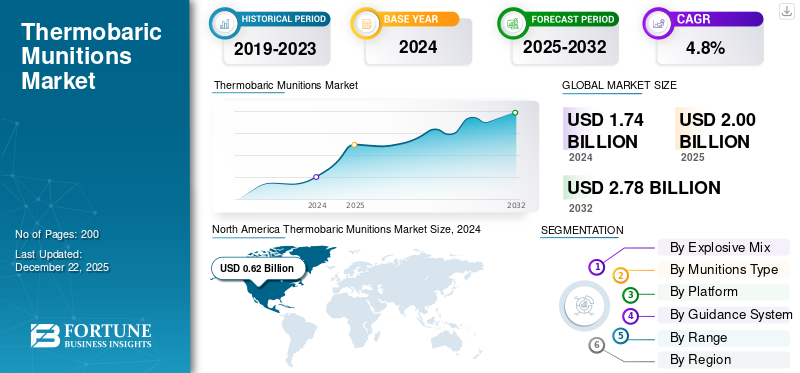

전 세계 열압력 군수품 시장 규모는 2025년 20억 달러로 평가되었으며, 2026년 22억 달러에서 2034년까지 29억 5천만 달러로 성장하여 예측 기간 동안 CAGR 3.75%를 기록할 것으로 예상됩니다. 북미는 2025년 시장점유율 35.60%로 열압력 군수품 시장을 장악했다.

열압력 탄약은 과도한 압력과 열 효과를 통해 피해를 입히고 피해를 입히도록 설계된 무기입니다. 열압력 폭탄, 진공 폭탄, 에어로졸 폭탄이라고도 합니다. 기존 폭발물과 달리 두 개의 별도 폭발물이 들어 있는 연료 용기로 구성됩니다. 로켓이나 미사일에 탄두로 배치될 수 있다. 충격을 받으면 초기 폭발물이 용기를 열고 연료 혼합물을 구름으로 분산시켜 밀봉되지 않은 구조물에 침투할 수 있습니다. 후속 충전이 이 구름을 점화시켜 커다란 불덩어리, 강력한 폭발파, 주변 산소를 고갈시키는 진공을 생성합니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

Rostec, Nammo AS, Norinco, CASIC(China Aerospace Science and Industry Corporation) 등 시장의 주요 업체들은 열압력 탄두를 탑재한 첨단 무기를 지속적으로 개발하고 있습니다. 예를 들어, Rostec은 RPG-7 로켓 발사기와 함께 사용되는 열압력 연료 폭발 탄두가 장착된 TBG-7V 로켓을 제조합니다. 이는 강렬한 열과 폭발 과압을 조합하여 벙커와 건물에 자리잡은 사람들을 포함하여 도시나 산악 환경에서 적군을 무력화하도록 설계되었습니다. 또한 시장에는 폭탄과 수류탄에 연료-공기 폭발 기술을 사용하는 Armaco JSC 및 TRAYAL Corporation을 포함한 제조업체도 포함됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

러시아-우크라이나 전쟁 영향

러시아-우크라이나 전쟁은 열압력 군수품 시장에 큰 영향을 미쳤습니다. 전쟁 상황이 악화됨에 따라 도시 및 요새 지역에서 열압력 폭발물과 같은 고충격 무기에 대한 수요가 증가했습니다. 이러한 무기는 벙커를 파괴하고 밀폐된 공간을 공격하는 데 매우 효과적이기 때문에 전쟁에 참여하는 국가에서 점점 더 많이 사용되고 있습니다. 더욱이 러시아는 적군 인력과 기반 시설을 공격하기 위해 이러한 탄약을 광범위하게 배치하고 있습니다. 예를 들어, 2025년 5월 러시아군은 우크라이나 북동부 도시 하르키프에 대한 대규모 공격에 열압력 탄두로 무장한 드론을 사용했습니다. 러시아 드론은 열압력 장치를 탑재했다탄약폭발 충격과 고온 구름을 생성합니다.

또한 국가들은 열압력 무기를 포함한 탄약 생산을 대폭 늘리고 있습니다. 예를 들어, 2024년 10월 우크라이나는 2022년보다 2024년 상반기에 25배 더 많은 탄약을 생산했습니다. 또한 2025년 5월 우크라이나 국방부는 KRAMPUS 이동식 타격 시스템의 작전 사용을 승인했습니다. 이 플랫폼에는 반응성 열압력 발사 장치가 장착되어 있으며 공격 및 방어 작전 모두에 맞게 설계되었습니다. 따라서 전쟁은 시장을 재편하고 열압력 무기와 같은 고폭탄에 대한 전반적인 수요를 증가시켰습니다.

열압력 군수품 시장 동향

드론 플랫폼에 열압력 탄두 통합 주요 시장 동향입니다

열압력 무기는 항공기, 차량, 모터 등과 같은 다양한 플랫폼과 통합됩니다. 열압력 탄두의 통합이 증가하고 있습니다.무인 항공기(UAV)그리고 전술 드론. 현대전과 분쟁에 참여하는 국가들은 정밀도를 높이고 피해를 증가시키기 위해 열압력 탄두를 장착한 드론의 채택을 늘리고 있습니다. 열압력 드론의 사용은 방어군에 이점을 제공하고 요새화된 구조물, 벙커, 터널 및 폐쇄된 적 위치를 표적으로 삼는 능력을 제공합니다.

더욱이, 국가들은 강력한 타격을 가하기 위해 열압력 무인 항공기의 개발과 채택에 투자하고 있습니다. 예를 들어, 2024년 3월 러시아는 공격 효율성을 높이기 위해 열압력 탄두를 장착한 Geran-2 공격 드론의 업그레이드 버전을 우크라이나에 배치했습니다. 우크라이나, 러시아, 시리아와 같은 지역의 분쟁에서는 열압력 장착 드론을 사용하여 적의 인프라와 인력을 공격하고 있습니다. 예를 들어, 우크라이나는 러시아가 보유한 건물과 요새를 상대로 더 큰 열압력 탄두를 장착한 FPV를 발사할 계획입니다. 열압력 탄두의 사용은 FPV 조종사에게 벙커와 건물에서 피난처를 찾는 개별 병사들을 효과적으로 표적으로 삼는 이점을 제공합니다. 따라서 유연하고 치명적인 전장 전략으로 드론의 활용이 증가함에 따라 열압력 탄약에 대한 수요가 증가할 것으로 예상됩니다.

시장 역학

시장 동인

시장 성장을 촉진하기 위해 지정학적 긴장 고조 및 도시 전쟁에서 열압력 군수품 수요 증가

최근 급변하는 지정학적 환경으로 인해 첨단 무기 및 탄약 시스템의 사용이 장려되고 있습니다. 열압력 무기는 전 세계적으로 지정학적 긴장이 고조되는 동안 전략적으로 점점 더 중요해지고 있습니다. 국방 예산이 증가함에 따라 국가들은 열압력 무기 생산 및 조달에 대한 투자에 집중할 수 있습니다.

더욱이, 이스라엘의 가자 지구 작전과 시리아 및 이라크의 지속적인 불안정을 포함한 중동과 같은 지역의 긴장은 그러한 무기에 대한 수요를 더욱 촉진하는 일부 시나리오입니다. 열압력 무기는 밀폐된 공간에서 상당한 과압 효과를 제공합니다. 이들은 현재 밀집된 전투 지역에서 전술 자산으로 간주되고 있습니다. 또한 인도-중국 국경 긴장으로 인해 아시아 태평양 지역의 국방 조달이 증가했습니다. 이 지역 국가들은 방어 능력을 향상시키기 위해 열압력 탄약의 연구, 개발 및 테스트에 투자하고 있습니다. 예를 들어, 2025년 4월 중국의 과학자들은 열분해 원리에 따라 작동하여 피해를 입히는 새로운 비핵 폭발 장치를 테스트했습니다. 따라서 테러 위협의 증가와 지정학적 긴장의 증가로 인해 다양한 국가에서 열압력 무기에 대한 수요가 증가할 것으로 예상되는 고효율 군수품을 채택하게 되었습니다.

시장 제약

첨단 열압력 탄약의 높은 개발 비용이 시장 성장을 방해합니다

시장에서 중요한 제약은 열압력 무기의 단위당 높은 비용입니다. 이러한 높은 비용은 열압력 무기의 개발, 광범위한 채택 및 조달을 제한하고 있습니다. 예산이 적은 일부 국가에서는 높은 비용으로 인해 열압력 무기 대신 재래식 탄약 개발을 우선시합니다. 열압력 무기는 특수한 설계와 무기 설계 시 사용되는 첨단 폭발성 물질로 인해 재래식 탄약보다 가격이 더 비쌉니다.

더욱이, 이러한 무기의 효율적인 사용을 위한 정밀 발사기 또는 플랫폼 시스템의 필요성 또한 시장 성장을 방해할 것으로 예상되는 또 다른 요소입니다. 따라서 많은 국가에서는 비용 효율적인 대체 무기에 투자하는 경향이 있으며 이는 예측 기간 동안 열압력 군수품 시장 성장을 방해할 것으로 예상됩니다.

시장 기회

성장 기회를 촉진하기 위한 국방비 지출 및 탄약 투자 증가

전 세계 여러 국가에서는 군대를 현대화하고 감시 역량을 강화하기 위해 국방 예산을 늘리고 있습니다. 최근 몇 년간 국방비 지출이 크게 증가했습니다. 예를 들어, 국방예산은 2023년 2조 2400억 달러에서 2024년 2조 7000억 달러로 9.4%의 성장률을 기록했다. 더욱이 아시아, 중동, 북아프리카, 유럽 등 지역 국가들은 지정학적 긴장과 안보 위협이 높아지는 데 필요한 대응으로 예산이 대폭 증가했습니다.

전 세계적으로 발생하는 분쟁, 영토 분쟁 및 국경 간 긴장이 급증함에 따라 정부는 국가 안보를 강화하기 위해 첨단 기술과 탄약 현대화에 막대한 투자를 시작했습니다. 예를 들어, 2024년 3월 현재 유럽연합 집행위원회는 방위산업 강화에 중점을 두고 탄약 생산을 가속화하기 위해 5억 3,720만 달러를 할당한다고 발표했습니다. 또한, 릴라이언스 인프라스트럭처는 2024년에 10년간 탄약 및 소형 무기 생산 촉진에 11억 9천만 달러를 투자할 계획을 밝혔습니다. 따라서 지정학적 불안정과 국경 긴장으로 인한 국방 예산 증가는 예측 기간 동안 시장 성장에 상당한 기회를 제공할 것으로 예상됩니다.

시장 과제

엄격한 국제 규정과 인도주의적 우려로 인해 시장에 심각한 도전이 되고 있습니다.

열압력 폭탄은 도시 지역이나 개방된 환경에서 파괴적이고 효과적입니다. 그들은 벙커와 기타 지하 장소를 관통하여 적군에게 공기 중 산소 공급을 감소시킬 수 있습니다. 무기가 매우 효과적이고 정확하기는 하지만, 그러한 무기의 사용은 국제적 수준에서 가혹하게 조사되고 있습니다. 그것들은 명백히 금지되지 않습니다. 그러나 민간인과 전투원을 구별할 수 없는 무기의 사용은 제네바 협약에 의해 금지되어 있습니다.

열압력 무기는 인구 밀집 지역에서 사용하면 민간인이 큰 피해를 입을 수 있기 때문에 심각한 문제를 야기합니다. 열압력 무기의 채택은 윤리적 우려와 반대를 불러일으킬 것으로 예상됩니다. 이는 각국의 국방예산을 통한 열압력 무기 조달을 위한 투자에 영향을 미칠 것으로 예상된다. 따라서 이러한 무기 사용의 합법성에 대한 외교적 압력과 복잡성은 시장 성장에 심각한 어려움을 초래할 수 있습니다.

세분화 분석

제조사 폭발성 믹스

저장 및 취급 용이성으로 인해 고체 혼합물 부문이 가장 큰 시장 점유율을 차지

폭발성 혼합물을 기준으로 시장은 액체 혼합물, 고체 혼합물 및고급 복합재.

고체 혼합물 부문은 가장 큰 열압력 군수품 시장 점유율을 차지했습니다. 저장 및 취급이 용이하기 때문에 무기 설계에 고체 열압축 화합물의 사용이 증가함에 따라 이 부문이 시장을 지배하고 있습니다. 더욱이, 고체 혼합물은 다양한 휴대용 발사기, 수류탄, 공중 투하 탄약에 널리 활용됩니다. 고체 혼합물을 사용하는 열압력 무기에는 장기간 효과적으로 보관할 수 있는 안정적인 분말 연료와 산화제 혼합물이 포함되어 있습니다. AGM-114N Hellfire 미사일은 Lockheed Martin Corporation이 제조한 가장 유명한 전술 무기 중 하나입니다. 열압력 탄두를 장착한 이 변종은 탄두 케이스와 PBXN-112 폭발물 사이에 폴리테트라플루오로에틸렌이 혼합된 고체 불소화 알루미늄 분말로 구성됩니다. 액체 혼합물 부문은 2026년 글로벌 시장 점유율의 72.31%를 차지하며 구성별로 시장에 진출할 것으로 예상됩니다.

고급 복합재 부문은 폭발 효율과 열 출력을 개선하기 위한 연구 개발의 증가로 인해 예측 기간 동안 가장 빠르게 성장할 것으로 예상됩니다. 예를 들어, DRDO는 고에너지 재료 연구소(HEMRL)에서 폭탄용 폭발성 성분 PBTE 201을 개발했습니다. 결핵 제제 PBTE 201은 고체 폭발성 입자가 폴리머 매트릭스에 분산된 복합 재료입니다. 이러한 연구개발의 증가는 해당 부문의 성장을 촉진할 것으로 예상됩니다.

군수품 종류별

열압력 탄두 통합으로 인해 가장 큰 점유율을 차지하는 미사일 부문

군수품 유형을 기준으로 시장은 다음과 같이 분류됩니다. 로켓, 미사일, 공중 폭탄, 포탄, 수류탄 등. 다른 것들은 무반동 소총탄, 어뢰/폭뢰, 박격포탄 및 기타 탄약으로 구성됩니다.

배달 플랫폼이 지배하는 미사일 부문은 2026년 시장 점유율 32.16%를 차지했습니다. 열압력 탄두가 점점 더 미사일 시스템에 통합되어 파괴적인 효과를 만들어 사상자와 인프라 손상을 초래함에 따라 이 부문은 가장 높은 점유율을 차지합니다. 따라서 방어군이 높은 범위의 정밀도와 상당한 폭발 효과를 지닌 무기를 획득하여 적군과 기반 시설을 파괴하는 데 도움이 됩니다. 다양한 주요 미사일은 고폭 열압력 혼합물로 구성된 탄두를 장착하여 열압력 변형으로 변환됩니다.

예를 들어, 9M133 Kornet은 러시아 KBP Instrument Design Bureau에서 설계 및 개발한 대전차 유도 미사일입니다. 그 구성 중 하나는 증가된 사거리와 향상된 열압력 탄두를 갖추고 있습니다. 또한, 정밀 유도탄에 대한 수요 증가로 인한 미사일의 추가 발전은 예측 기간 동안 해당 부문의 성장을 이끌 것으로 예상됩니다. 예를 들어, 2025년 5월 Rostec은 Kornet-EM 대전차 유도 미사일 시스템을 대폭 업그레이드했다고 밝혔습니다. 업그레이드된 버전을 사용하면 한 명의 승무원이 최대 3개의 발사대를 동시에 원격으로 작동할 수 있습니다.

수류탄 부문은 특수 부대와 도시 전투 부대의 휴대용 열압력 수류탄에 대한 관심 증가로 인해 예측 기간 동안 가장 빠른 CAGR로 성장할 것으로 추정됩니다. 예를 들어, 2023년 2월 우크라이나군은 불가리아에서 제조된 열압력 수류탄 RTB-7MA를 소련 RPG-7 유탄 발사기와 함께 사용하는 것이 목격되었습니다. 다양한 지역에서 증가하는 대테러 활동과 지속적인 전쟁으로 인해 열압력 수류탄의 개발 및 채택이 가속화되고 있습니다. 예를 들어, Balkan NovoTeh와 같은 회사는 적 인력과 요새 구조물에 폭발적인 피해를 입히도록 설계된 열압력 수류탄 TG-1, 장갑차 및 경장갑 차량을 포함한 첨단 열압력 수류탄 제조에 참여하고 있습니다.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

플랫폼별

장갑 차량은 이동성과 유연성으로 인해 가장 큰 시장 점유율을 차지합니다.

플랫폼을 기준으로 시장은 휴대용 무기, 장갑차, 곡사포, 박격포, 고정익 항공기, 헬리콥터, UAV 및 해군 함정으로 분류됩니다.

장갑차 부문은 다양한 탄약 시스템으로 높은 유연성을 국방군에 제공함으로써 2026년 시장 점유율 26.18%에 도달할 것으로 예상됩니다. 또한, 이동식이기 때문에 안정적인 발사 플랫폼을 제공하며, 다발탄의 신속한 배치가 가능하고, 발사 후 재배치가 가능한 장점도 있다. 수많은 국가에서 열압력 탄약 발사를 위한 지상 기반 플랫폼 개발에 막대한 투자를 하고 있습니다. 예를 들어, 2025년 5월 우크라이나 국방부(MOD)는 국내에서 개발한 열압력 무장인 KRAMPUS의 사용을 승인했습니다. 무인 지상 차량(UGV). 이러한 개발로 인해 열압력 무기 발사용 장갑차에 대한 수요가 증가할 것으로 예상됩니다.

UAV 부문은 정밀 타격에 대한 필요성이 증가하고 위험이 감소함에 따라 가장 빠르게 성장하는 부문으로 추정됩니다. 열압력 탄약용 플랫폼인 UAV는 최소한의 부수적 피해로 적 기반 시설을 파괴하는 데 효과적입니다. 더욱이, 도시 전투 시나리오에서 UAV는 건물이나 요새화된 위치에 정착한 적 전투원을 무력화하는 데 매우 효과적이기 때문에 열압력 탄약을 발사하는 플랫폼으로 선호되고 있습니다.

안내 시스템 별

비유도 세그먼트는 더 저렴하고 간단한 유형의 안내 시스템이므로 시장을 선도합니다.

유도 시스템을 기반으로 시장은 비유도, 레이저 유도,GPS/INS 유도, 적외선(IR)/전자 광학(EO)/TV 유도, 방사선 방지(ARM) 및 유선 유도/SACLOS.

유도 유형이 주도하는 비유도 부문은 로켓 추진 수류탄, 포탄, 박격포탄 및 기타 탄약과 같은 레거시 시스템에 널리 확립되어 2026년 시장 점유율의 39.59%를 차지합니다. 비유도 무기 시스템은 저렴하고 제조가 간단하며 고급 타겟팅 시스템에 대한 접근이 제한된 국가에서 광범위하게 사용됩니다. 더욱이, 비유도 시스템은 최근 도시전과 저비용 군사 특수부대 작전에 배치됩니다. RPO-A Shmel은 Rostec(러시아)이 제조한 유명한 로켓 추진 열압력 무기 중 하나이며 유도 시스템은 비유도입니다.

적외선/전기광학(IR/EO) 유도 부문은 열압력 무기, 특히 드론과 스마트 미사일의 정밀 타격 능력에 대한 수요가 증가함에 따라 가장 빠르게 성장하는 부문으로 추정됩니다. IR/EO 유도 시스템을 통해 전천후, 주야간 타겟팅이 가능하며 전쟁 중 적응성이 향상됩니다. 시가지 전투 중에 숨어 있거나 움직이는 위협을 표적으로 삼는 것이 도움이 됩니다.

범위별

낮은 부수적 피해와 높은 목표 정확도로 인해 단거리(500m - 5km) 세그먼트 명령 시장

범위를 기준으로 시장은 근거리(500m 미만), 단거리(500m~5km), 중거리(5km~70km), 장거리(70km~300km), 초장거리(300km 이상)로 분류됩니다.

시가전과 현대전에서 단거리 탄약에 대한 수요가 증가함에 따라 단거리(500m~5km) 부문이 시장을 지배하고 있습니다. 열압력 무기는 단거리 탄약이 필요한 건물, 벙커, 터널, 밀폐공간을 공격하는 데 효과적이다. 더욱이 인도주의적 법률과 규정으로 인해 장거리 열압력 탄약은 국방군이 그 효과에 대한 통제력이 약하기 때문에 사용하기 어려울 수 있습니다. 그러나 단거리 탄약은 정확한 표적화를 제공하여 무차별 피해의 위험을 줄입니다. 또한 단거리 열압력 탄약은 비교적 저렴하고 지상에서 신속하게 배치할 수 있어 수요가 늘어날 것으로 예상됩니다.

장거리(70km~300km) 부문이 가장 빠르게 성장하는 부문으로 추정됩니다. 장거리 열압력 무기는 깊게 묻혀 있는 벙커와 강력한 적 기반 시설을 파괴하기 위해 미래에 빠르게 채택될 수 있습니다. 더욱이 열압력 탄두를 다른 장거리 미사일과 통합할 수 있으면 장거리 열압력 탄약의 활용도 높아질 것으로 예상됩니다.

열압력 군수품 시장 지역 전망

지역을 기준으로 시장은 북미, 유럽, 아시아 태평양, 중동 및 아프리카 및 라틴 아메리카 전역에서 연구됩니다.

북아메리카

North America Thermobaric Munitions Market Size, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미 시장은 2025년 7억 1천만 달러로 전 세계 산업의 35.60%를 차지했으며, 2026년에는 7억 8천만 달러에 이를 것으로 예상된다. 북미는 주로 BAE Systems, Northrop Grumman Corporation, Lockheed Martin과 같은 주요 방산 기업이 존재하기 때문에 탄약 생산의 선두 지역이다. 더욱이 미국 등 이 지역 국가들은 국방예산을 늘리고 탄약 생산에 막대한 투자를 하고 있다. 예를 들어, 미 국방부는 2023년 미사일 및 군수품 지출 대비 12% 증가한 3,060만 달러를 미사일 및 군수품 생산에 지출하는 것을 목표로 하고 있습니다. 탄약 지출이 증가함에 따라 국가는 열압력 탄약과 같은 첨단 고충격 정밀 무기에 투자할 수 있습니다. 게다가 국방예산 증가로 인해 미국 등 국가에서는 연료공기폭발물, 열압력 탄두 등 특수무기의 비축과 현대화를 확대하고 있다. 미국 시장은 2026년까지 7억 3천만 달러에 이를 것으로 예상됩니다.

유럽

유럽은 2025년 5억 7천만 달러의 시장 규모를 기록하며 세계 시장 점유율의 28.67%를 차지했으며, 2026년에는 6억 4천만 달러에 이를 것으로 예상됩니다. 유럽은 국방예산 증가, 전쟁 및 미래 분쟁에 대비한 국방 역량 향상에 대한 수요 증가로 인해 시장이 급속히 성장하고 있습니다. 현재 분쟁에 참여하고 있는 지역 국가들은 첨단 무기와 탄약 조달을 늘리는 것을 목표로 하고 있습니다. 더욱이 유럽은 탄약 공급에 있어 미국과 기타 비NATO 국가에 대한 의존도를 낮추도록 추진하고 있습니다. 국가들은 첨단 폭발물과 열압력 발사 시스템 개발에 투자하고 있습니다. 예를 들어, 2023년 6월 러시아군은 자국 영토에 열압력 미사일 발사대를 배치했습니다. 또한 2024년 6월 러시아 국방부는 ТОS-3 Dragon 열압력 로켓 발사기의 출시를 발표했습니다. 영국 시장은 2026년까지 6억 달러, 독일 시장은 2026년까지 2억 달러에 이를 것으로 예상됩니다.

아시아 태평양

2025년 아시아 태평양 지역은 4억 2천만 달러로 전 세계 시장의 20.88%를 차지했으며, 2026년에는 4억 6천만 달러로 성장할 것으로 예상됩니다. 아시아 태평양 지역은 시장에서 중요한 주체로 빠르게 부상하고 있습니다. 이 지역 국가들은 전장의 복잡한 지역을 목표로 삼는 첨단 무기 시스템 개발에 투자하고 있습니다. 예를 들어, 2025년 2월 중국의 군사 전문가들은 열압력 탄두를 로봇에 통합하는 개념을 제시했습니다. 가벼운 무기만 장착한 드론은 요새화된 건물이나 지하 벙커에 보호된 목표물을 파괴하기 어려울 수 있기 때문에 이 신기술이 개발되고 있습니다. 인도와 같은 개발도상국에서는 고고도 전투와 시가전에서 사용할 수 있는 높은 살상력과 소형 무기에 막대한 투자를 하고 있습니다. DRDO와 같은 인도 국방 기관은 Pinaka 및 어깨 발사 무기와 같은 로켓 발사기의 열압력 변형을 연구하고 있습니다. 일본 시장은 2026년까지 6억 달러, 중국 시장은 2026년까지 2억 1천만 달러, 인도 시장은 2026년까지 1억 1천만 달러에 이를 것으로 예상됩니다.

중동 및 아프리카

중동 및 아프리카는 2025년 세계 시장에 10.28%를 기여하여 2억 1천만 달러로 평가되었으며 2026년에는 2억 2천만 달러에 이를 것으로 예상됩니다. 이라크, 시리아, 이집트 등 중동 및 아프리카 국가에서는 지속적인 반란, 도시 전쟁 및 위협에 직면해 있습니다. 이 지역의 다른 국가들은 특수 군수품을 포함한 대규모 군사 구매를 위해 국방 예산을 늘리고 있습니다. 일부 국가에서는 러시아, 중국 또는 서구 방산업체와의 거래를 통해 열압력 탄두를 조달하기도 합니다. 예를 들어, 2024년에 사우디아라비아는 Omsktransmash가 제조한 열압력 탄두, TOS-1A 시스템(러시아의 MLRS와 동등한 시스템)을 갖춘 러시아 로켓을 조달하는 데 관심을 보였습니다.

라틴 아메리카

멕시코, 브라질 등 라틴아메리카 지역 국가들은 첨단 무기 시스템에 투자하기 위해 국방 예산을 늘리고 있습니다. 라틴 아메리카 시장은 2025년 9억 달러로 전 세계 매출의 4.57%를 차지했으며, 2026년에는 1억 달러에 이를 것으로 추산됩니다. 예를 들어, 브라질은 2024년 국방비가 5% 증가해 237억 달러에 이를 것으로 예상한다고 발표했습니다. 이러한 국방 예산의 증가는 이 지역 시장의 성장을 촉진할 것으로 예상됩니다. 더욱이 중남미 국가들도 특화된 군수품 확보를 위해 미국, 러시아와 국방협력에 주력하고 있다.

경쟁 환경

주요 시장 참여자

주요 업체들은 R&D 투자와 전략적 파트너십에 중점을 두고 있습니다.시장 입지 강화

시장은 국방 예산 증가와 탄약 생산 및 조달에 대한 투자 증가로 인해 경쟁이 매우 치열합니다. 록히드 마틴(Lockheed Martin)과 노스롭 그루먼(Northrop Grumman)과 같은 주요 방산업체들은 열압력 탄두를 장착할 수 있는 미사일, 로켓, 포탄을 개발하면서 미국 시장을 장악하고 있습니다. 러시아의 Rostec, KPB Instrument Design Bureau 및 NPO Mashinostroyeniya는 열압력 무기 개발에 참여하는 핵심 혁신자입니다. 열압력 탄두를 미사일과 로켓 시스템에 통합하려는 경쟁이 치열해지고 있습니다. 기업들은 폭발 반경이 증가하고 중량이 최적화되며 부수적 손상이 감소된 열압력 무기 개발에 중점을 두고 있습니다. 또한 연료 공기 폭발물의 개발 및 채택에 대한 R&D 자금 및 정부 지원이 시장 성장을 주도할 것으로 예상됩니다.

주요 열병합탄 목록 회사 프로필

- 로스텍(러시아)

- 남모 AS (노르웨이)

- 노린코(중국)

- 중국항공우주과학산업공사(CASIC)(중국)

- 록히드마틴사(미국)

- Armaco JSC (불가리아)

- HESA(이란)

- ARDE(DRDO)(인도)

- NPO Mashinostroyeniya(러시아)

- VAZOVSKI 마시노스트로이텔니 ZAVODI EAD(불가리아)

- 인도 군수품 유한회사(MIL)(인도)

- 발칸 노보테(세르비아)

- 트랜스모바일(주)(불가리아)

- Dunarit Corporation (불가리아)

- MKE 미국(우리를.)

주요 산업 발전

- 2024년 8월,러시아 KBP 장비 설계국은 무인 항공기에서 사용하도록 설계된 Kh-BPLA 유도 미사일의 출시를 발표했습니다..고폭탄의 무게는 6kg이고 열압력 탄두는 3.2kg이다.

- 2024년 6월, 러시아 국방부는 ТОS-3 Dragon Thermobaric Rocket Launcher의 출시를 발표했습니다. ТОS-3는 최대 15km의 비슷한 사거리를 가진 ТОS-2의 탄약을 사용합니다.

- ~ 안에 2024년 4월, 미 육군은 합동 공대지 미사일(JAGM)과 HELLFIRE 미사일 생산을 위해 록히드 마틴에 4억 8300만 달러 규모의 계약을 제공했습니다.

- 2023년 5월이란 혁명수비대(IRGC) 지상군이 열압력 탄두를 탑재한 장거리 다연장 로켓 시스템(MLRS) 파즈르-5(Fajr-5) 미사일을 시험했다. 탄두는 주변 환경의 산소를 사용하여 작동을 위해 고온 폭발을 일으킵니다.

- 2023년 2월, Munitions India Limited는 1,000파운드 열압력 폭탄의 대규모 생산 및 공급을 시작했습니다.

보고서 범위

이 보고서는 해당 부문에 대한 자세한 분석을 제공하고 주요 플레이어 및 다양한 지역과 같은 중요한 측면에 중점을 둡니다. 또한, 연구 보고서는 열압력 군수품 시장 동향, 경쟁 환경, 시장 경쟁, 시장 점유율 및 시장 상태에 대한 깊은 통찰력을 제공하고 주요 산업 발전을 강조합니다. 또한 최근 몇 년간 시장 성장에 기여한 여러 직간접적 요인을 포함합니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

추정 연도 |

2026년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

단위 |

가치(미화 10억 달러) |

|

성장률 |

2026년부터 2034년까지 CAGR 3.75% |

|

분할

|

제조사 폭발성 믹스

|

|

군수품 종류별

|

|

|

플랫폼별:

|

|

|

안내 시스템 별

|

|

|

범위별

|

|

|

지역별

|

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 20억 달러 규모였으며, 2026년 22억 달러에서 2034년 29억 5천만 달러로 성장할 것으로 예상됩니다.

CAGR 3.75%를 기록하며 시장은 예측 기간 동안 상당한 성장을 보일 것입니다.

군수품 유형별로는 미사일 부문이 시장을 주도하고 있습니다.

Rostec, Nammo AS, Norinco, CASIC(China Aerospace Science and Industry Corporation) 및 Lockheed Martin Corporation이 시장을 선도하는 업체입니다.

북미는 점유율 측면에서 시장을 지배하고 있습니다.

2024년 시장 가치는 6억 2천만 달러에 달했습니다.

지정학적 긴장으로 시장이 상승하고 열압력 군수품에 대한 수요가 증가하는 주요 요인.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 200

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.

관련된 보고서