진공 혈액 수집 튜브 시장 규모, 점유율 및 산업 분석 제품 유형별(혈청 분리 튜브, EDTA 튜브, 혈장 분리 튜브, 헤파린 튜브, 고속 혈청 튜브 등), 재료별(플라스틱 및 유리), 애플리케이션별(혈청학 및 면역학, 응고 테스트, 혈액 일상 검사 등), 최종 사용자별(병원 및 ASC, 임상 실험실, 혈액 은행 및 기타) 기타) 및 지역 전망(2026~2034년)

진공 혈액 수집 튜브 시장 개요

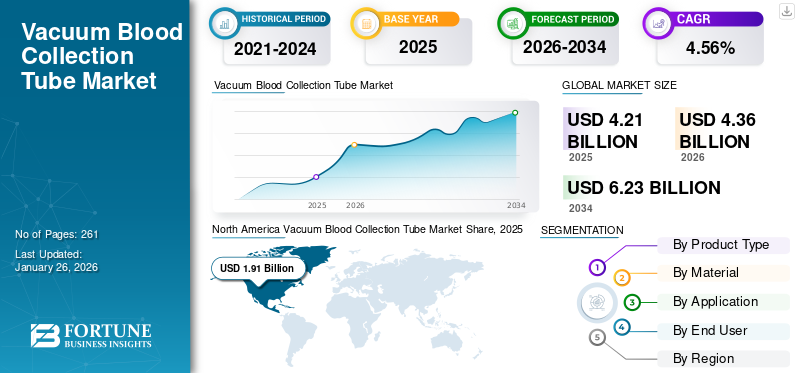

전 세계 진공 채혈 튜브 시장 규모는 USD로 평가되었습니다.4.212025년에는 10억 달러로 증가할 것으로 예상됩니다.4.362026년 10억 달러를 USD로6.232034년까지 10억 달러의 CAGR을 보일 것입니다.4.56예측 기간 동안 %. 북미는 진공 채혈 튜브 시장을 장악하여45.282025년 시장 점유율 %.

진공 혈액 수집 튜브는 환자 집단으로부터 혈액 샘플을 수집하는 데 사용되는 진공이 포함된 제품을 의미합니다. 전염병, 암 등 만성질환의 유병률이 증가하면서 의료기관에 입원하는 환자 수도 늘어나고 있습니다. 환자 입원 수가 급증함에 따라 일상적인 환자 모니터링, 테스트 및 진단에 대한 필요성이 증가하여 제품 채택률이 높아졌습니다.

- 예를 들어, 미국 암학회가 발표한 2025년 통계에 따르면 미국에서 약 200만 명의 새로운 암 환자가 발생할 것으로 추정됩니다.

또한, 정부 기관 간의 의료 인프라 및 진단 개선을 위한 이니셔티브가 증가함에 따라 이러한 제품에 대한 수요도 증가할 것으로 예상됩니다. 이는 BD, Greiner Bio-One International GmbH 등과 같은 주요 업체들 사이에서 이러한 튜브의 기술 발전 통합에 대한 관심이 높아지는 것과 함께 글로벌 시장 성장에 기여할 것으로 예상됩니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

진공 혈액 수집 튜브 시장 주요 시사점

- 2025년 시장 규모: 2026~2034년 4.56%

- 2026년 시장 규모: 43억 6천만 달러

- 2034년 예상 시장 규모: 62억 3천만 달러

- CAGR: 2026~2034년 4.56%

- 북미는 2025년 진공 채혈 튜브 시장을 45.28%의 점유율로 장악했다.

- EDTA 튜브 부문은 2026년에 36.96%를 차지해 가장 큰 시장 점유율을 차지할 것으로 예상됩니다.

- 플라스틱 부문은 2026년에 85.56%의 점유율로 시장을 지배할 것으로 예상됩니다.

북아메리카

북미는 2025년 19억 1천만 달러 규모로 세계 시장을 주도했으며, 2026년에는 19억 8천만 달러에 이를 것으로 예상된다.

유럽

유럽은 2025년 전 세계 수요의 19.48%를 차지해 8억 2천만 달러의 매출을 올렸고, 2026년에는 8억 5천만 달러로 성장할 것으로 예상된다.

아시아 태평양

아시아 태평양 지역은 2025년 6억 9천만 달러 규모로 세계 시장의 16.31%를 점유했으며, 2026년에는 7억 1천만 달러에 이를 것으로 예상됩니다.

우리를.

미국 진공채혈관 시장은 첨단 헬스케어 인프라와 강력한 진단검사 수요에 힘입어 17억9000만 달러에 이를 것으로 추산된다.

일본

일본: 조기 질병 발견에 대한 강조와 고급 진단 절차의 활용 증가가 시장 성장을 뒷받침하고 있습니다.

자세히 알아보기

시장 역학

시장 동인

시장 확장을 촉진하는 만성 질환의 유병률 증가

당뇨병, 암, 신장 질환, 심혈관 질환 등 만성 질환의 유병률이 증가함에 따라 진단 테스트에 대한 수요가 증가하고 이에 따라 진공 채혈 튜브의 채택률이 높아지고 있습니다.

- 예를 들어 질병 통제 예방 센터(CDC)가 발표한 2024년 데이터에 따르면 미국 성인의 약 5%가 관상동맥 질환을 앓고 있는 것으로 보고되었습니다.

또한, 반복되는 전염병의 발생은 환자들 사이에서 일상적인 진단 모니터링에 대한 수요를 증가시키는 데 중요한 기여 요인입니다. 진공 채혈 튜브는 검체 무균성 유지, 무결성, 분석기와의 호환성 등 여러 가지 장점을 제공하여 환자에게 더 많은 검사량을 지원합니다.

따라서 만성 질환의 유병률이 증가하고 새로운 제품을 출시하기 위한 R&D 활동에 대한 주요 기업의 초점이 높아짐에 따라 채택률이 높아져 전 세계 진공 채혈 튜브 시장 성장을 지원할 가능성이 높습니다.

기타 저명한 드라이버

- 병원 및 실험실 인프라 확장 – 전 세계적으로 진단 실험실 및 병원 수가 증가함에 따라 제품 수요가 증가합니다.

- 규제 요건 표준화 – 혈액 샘플에 대한 엄격한 규제 및 임상 표준은 진공 기반 수집 튜브를 선호합니다.

- 반복되는 소모품 수요 – 일회용 진공관은 지속적인 교체 주기를 보장합니다.

- 신흥 국가의 의료 인프라 개선 – 아시아 태평양, 라틴 아메리카 및 아프리카의 의료 인프라 성장은 새로운 기회를 창출합니다.

시장 제약

제품 채택을 방해하는 대체 기술

만성 질환의 유병률이 증가함에 따라 환자 집단의 일상적인 진단 테스트에 대한 수요가 증가하고 있습니다. 그러나 첨단 기술의 채택이 대두되고 있으며, 이로 인해 이러한 제품의 수요와 채택이 저해될 것으로 예상됩니다.

선호하는 경향이 커지고 있습니다.현장진단검사(POCT),이를 통해 의료 서비스 제공자는 대량의 혈액 샘플을 요구하지 않고도 외래 환자 환경에서 진단 테스트를 실행할 수 있습니다. 이 제품은 손가락으로 채혈하는 방법을 사용하여 혈액을 채취하므로 환자 집단에서 정맥 채혈의 필요성이 줄어듭니다.

- 예를 들어 유럽 PMC가 발표한 2020년 연구에 따르면 응답자의 93%가 POCT가 치료를 향상할 수 있다고 믿었고 56%는 집에서 POCT를 최우선으로 생각하는 것으로 나타났습니다.

또한, 미세유체 수집 키트 등을 포함하는 모세혈관 혈액 수집 튜브 및 기타 미세 샘플링 장치는 환자로부터 최소한의 혈액을 필요로 하는 기타 장치 중 일부입니다. 이러한 혈액 수집 방법은 당뇨병 등 빈번한 모니터링이 필요한 만성 질환 환자에게 특히 유용합니다.

따라서 위의 모든 요소와 이러한 대안을 출시하는 주요 플레이어의 증가는 주로 이러한 튜브에 대한 제한된 수요와 보급률의 원인이며 시장 성장을 더욱 제한할 것으로 예상됩니다.

시장 기회

시장 기회 창출을 위한 정기 및 예방 의료 확대

질병의 조기진단의 이점에 대한 인식이 높아지고 있으며, 이로 인해 개인의 정기적인 건강 모니터링에 대한 수요가 높아지고 있습니다. 이러한 변화는 주로 정부 전략 이니셔티브, 고용주가 후원하는 웰니스 프로그램, 적절한 환급 정책과 같은 특정 요인에 의해 주도됩니다.

이러한 예방 진단 테스트에는 콜레스테롤, 신장 및 간 기능, 비타민 결핍, 갑상선 균형 등에 대한 테스트가 포함되며 혈액 샘플이 필요하므로 새로운 혈액 수집 튜브에 대한 수요가 증가합니다. 보험 회사, 기업, 임상 실험실 등의 인식 이니셔티브가 높아지면서 제품 수요가 더욱 증가하고 핵심 기업이 고급 제품을 개발하고 시장에 출시하기 위한 R&D 활동에 집중하고 있습니다.

- 2025년 2월, 인도네시아 정부는 환자 집단의 조기 사망을 예방하기 위한 목표로 1억 8,354만 달러 규모의 연간 무료 건강 검진을 시작했습니다.

시장 과제

시장 성장을 제한하기 위해 신흥 국가의 제한된 진단

환자 집단의 질병 조기 발견에 대한 인식을 높이기 위해 정부 기관 사이에서 이니셔티브에 점점 더 초점이 맞춰지고 있습니다. 그러나 이러한 노력에도 불구하고 만성질환 환자의 진료 의뢰 지연, 특히 개발도상국에서 만성질환을 식별하는 임상의의 전문성 부족 등 다양한 요인으로 인해 만성질환 진단이 지연되는 사례가 증가하고 있습니다.

임상 인식 부족, 제한된 수의 의료 환경, 부적절한 상환 정책 등은 전문 치료가 지연되는 중요한 요인 중 일부이며 특히 폴란드, 중국, 브라질과 같은 신흥 국가에서는 환자의 진단이 연기됩니다.

- 예를 들어, Trading Economics가 발표한 2024년 데이터에 따르면 멕시코에는 인구 100만 명당 병원이 약 39.07개 있습니다.

기타 주요 과제

- 가격 압박과 상품화로 인해 시장 성장이 제한될 가능성이 높습니다.

- 플라스틱과 고무의 원자재 가격 변동성은 제품 제조를 방해할 수 있습니다.

- 진공 누출이나 용혈 등의 결함 및 품질 위험이 시장 확대를 방해할 것으로 예상됩니다.

진공 채혈 튜브 시장 동향

제품 수요 증대를 위한 기술 발전 증가

업계를 재편하고 있는 혈액 수집 제품의 기술 발전 통합에 점점 더 초점이 맞춰지고 있습니다. 스마트 라벨링, 안정제 사용 강화, 튜브 소형화 등과 같은 신기술의 통합으로 시료 무결성, 안전성 및 현대 실험실 작업흐름과의 호환성이 향상됩니다. 이러한 제품의 장점이 증가함에 따라 수요가 증가하고 있으며, 시장에서 고급 제품을 개발하고 출시하기 위한 연구 개발 이니셔티브에 저명한 플레이어의 초점이 더욱 주도되고 있습니다.

- 2025년 7월 OraSure Technologies, Inc.는 단백질체학 연구자들의 증가하는 수요를 해결하기 위해 정맥혈 수집 튜브인 HEMAcollect PROTEIN 혈액 수집 튜브(BCT)를 출시했습니다.

무료 샘플 다운로드 이 보고서에 대해 더 알아보려면.

세분화 분석

제품 유형별

만성 질환의 유병률 증가로 인해 2024년 EDTA 부문의 지배력 강화

제품 유형에 따라 시장은 혈청 분리 튜브, EDTA 튜브, 혈장 분리 튜브,헤파린튜브, 급속 혈청 튜브 등.

이 보고서가 비즈니스 최적화에 어떻게 도움이 되는지 알아보려면, 애널리스트와 상담

EDTA 튜브 부문은 2026년 36.96%를 차지해 가장 큰 시장 점유율을 차지할 것으로 예상됩니다. 이러한 성장은 주로 환자 인구 중 암 및 기타 만성 질환의 유병률 증가에 따른 것이며, 이로 인해 혈액학 절차가 늘어나고 전 세계적으로 EDTA 튜브에 대한 수요가 증가합니다. 이는 새로운 EDTA 튜브를 도입하기 위한 R&D 활동에 대한 주요 업체의 관심이 증가함에 따라 부문 성장을 더욱 뒷받침할 가능성이 높습니다.

- 맥밀런 암지원(Macmillan Cancer Support)이 발표한 통계에 따르면 암에 걸린 사람의 수가 2020년 300만명에서 2025년 350만명으로 증가한 것으로 나타났다.

혈청 분리 튜브 부문은 예측 기간 동안 CAGR 5.0%로 성장할 것으로 예상됩니다.

재료별

제품 출시 증가로 플라스틱 부문의 지배력 강화

재료를 기준으로 시장은 다음과 같이 분기됩니다.플라스틱그리고 유리.

플라스틱 부문은 2026년에 85.56%를 차지하며 시장을 지배할 것으로 예상됩니다. 2025년에는 이 부문이 85.4%의 점유율로 지배할 것으로 예상됩니다. 지배적인 점유율은 정확한 용량, 안전, 편리함 등 플라스틱 채혈 튜브의 이점이 증가함에 따라 시장에서 새로운 제품에 대한 수요가 증가하고 있기 때문입니다. 이는 브랜드 인지도를 높이기 위해 인수 및 협업에 대한 주요 업체의 관심이 높아지는 것과 함께 부문 성장을 뒷받침할 것으로 예상됩니다.

- 예를 들어, 2023년 1월 MHT Mold & Hotrunner Technology는 KEBO AG와 파트너십을 맺고 증가하는 고객 수요를 충족할 목적으로 PET 완전 혈액 수집 튜브를 개발했습니다.

유리 부문은 예측 기간 동안 연평균 성장률(CAGR) 3.9%로 성장할 것으로 예상됩니다.

애플리케이션별

간 및 신장 질환의 유병률 증가로 인해 기타 부문이 우세하게 되었습니다.

적용을 기준으로 시장은 혈청학 및 면역학, 응고 테스트, 혈액 일상 검사 등으로 분류됩니다. 기타 세그먼트에는 다음이 포함됩니다.임상화학, 분자 진단 및 기타.

기타 부문은 2024년 글로벌 시장을 지배했습니다. 적용에 따라 기타 부문은 2024년에 47.5%의 점유율을 차지했습니다. 이러한 성장은 주로 간 질환, 신장 질환과 같은 만성 질환의 유병률 증가로 인해 시장에서 혈청 분리 튜브 등과 같은 새로운 제품에 대한 수요가 증가했기 때문입니다.

- 예를 들어 Journal of Hepatology가 발표한 2023년 연구에 따르면 9,606명의 환자 중 약 83.7%의 환자가 간 장애와 관련된 대사 기능 장애를 겪고 있었습니다.

혈청학 및 면역학 부문은 예측 기간 동안 4.2%의 성장률로 번창할 것으로 예상됩니다.

최종 사용자별

임상 실험실의 수가 증가함에 따라 해당 부문의 지배력이 강화되었습니다.

최종 사용자를 기준으로 시장은 병원 및 ASC, 임상 실험실, 혈액 은행 등으로 분류됩니다.

임상 실험실 부문은 2026년에 43.69%를 차지하여 시장을 지배할 것으로 예상됩니다. 만성 질환의 유병률 증가, 환자 입원 수 증가, 임상 실험실 수 증가는 시장에서 해당 부문의 성장을 뒷받침하는 요인 중 일부입니다. 또한 이 부문은 2025년에 43.5%의 점유율을 차지할 것으로 예상됩니다.

- 예를 들어 WebFx가 발표한 2024년 통계에 따르면 미국에는 약 320,000개의 임상 실험실이 있는 것으로 보고되었습니다.

또한 병원 및 ASC 부문은 연구 기간 동안 연평균 성장률(CAGR) 3.9%로 성장할 것으로 예상됩니다.

진공 채혈 튜브 시장 지역별 전망

지역을 기준으로 시장은 북미, 유럽, 아시아 태평양, 라틴 아메리카, 중동 및 아프리카 전역에서 연구되었습니다.

북아메리카

North America Vacuum Blood Collection Tube Market Share, 2025 (USD Billion)

이 시장의 지역 분석에 대한 추가 정보를 얻으려면, 무료 샘플 다운로드

북미는 2025년 USD 가치로 지배적인 점유율을 차지했습니다.1.912026년에도 USD로 선두 점유율을 차지했습니다.1.9810억. 이 지역의 지배력은 만성 질환의 유병률 증가, 진단 테스트 수 증가, 진공 채혈 튜브의 기술 발전 증가, 적절한 보상 정책, 임상 실험실 및 병원과 같은 의료 환경의 증가, 주요 기업 간의 제품 출시 증가 등 다양한 요인에 기인합니다. 2026년에는 미국 시장이 USD에 도달할 것으로 예상됩니다.1.7910억.

- 예를 들어 미국병원협회(AHA)가 발표한 2025년 자료에 따르면 미국에는 약 6,093개의 병원이 있다.

유럽

2025년 유럽 시장은 8억 2천만 달러로 전 세계 수요의 19.48%를 차지했으며 2026년에는 8억 5천만 달러로 성장할 것으로 예상됩니다. 유럽은 예측 기간 동안 상당한 성장을 보이며 2025년에 4.1%의 성장률을 기록하고 8억 2천만 달러의 시장 가치에 도달할 것으로 예상됩니다. 이러한 성장은 진단 테스트 양의 증가와 전문 분야에 대한 수요 증가에 의해 주도됩니다. 진공 혈액 수집 튜브. 이에 따라 주요 기업들은 혁신적인 제품을 개발하고 시장에 출시하기 위해 R&D 시설을 구축하는 데 주력하고 있습니다. 이러한 요인에 힘입어 영국, 독일, 프랑스 등의 국가는 2026년까지 각각 1억 1천만 달러, 1억 9천만 달러, 1억 1천만 달러의 시장 가치에 도달할 것으로 예상됩니다.

아시아 태평양

아시아 태평양 지역은 2025년 세계 시장의 16.31%를 차지하여 6억 9천만 달러의 수익을 창출했으며 2026년에는 7억 1천만 달러에 이를 것으로 예상됩니다. 아시아 태평양 지역은 2025년 진공 채혈 튜브 산업이 6억 9천만 달러에 도달할 것으로 예상되면서 세 번째로 큰 지역 시장으로 부상할 것으로 예상됩니다. 의료 인프라 확장, 진단 테스트 증가, 의료 인식 제고가 이 지역의 성장을 뒷받침합니다. 이 지역 내에서 인도는 2026년까지 3억 3천만 달러에 도달할 것으로 예상되고, 중국은 2026년까지 1억 5천만 달러에 이를 것으로 예상됩니다.

라틴 아메리카

라틴 아메리카는 2025년에 4억 3천만 달러의 시장 규모를 기록하여 세계 시장 점유율의 10.14%를 차지했으며, 2026년에는 4억 4천만 달러에 이를 것으로 예상됩니다. 라틴 아메리카는 예측 기간 동안 적당한 시장 성장을 보일 것으로 예상됩니다. 이 지역 시장은 2025년에 4억 3천만 달러에 이를 것으로 예상됩니다. 만성 질환의 유병률 증가와 기술적으로 진보된 진단 제품에 대한 수요 증가로 인해 이 지역의 제품 채택이 촉진될 것으로 예상됩니다.

중동 및 아프리카

2025년 중동 및 아프리카 지역은 3억 7천만 달러를 창출하여 글로벌 시장 수익의 8.78%를 차지했으며, 2026년에는 3억 8천만 달러로 성장할 것으로 예상됩니다. 중동 및 아프리카 지역도 예측 기간 동안 적당한 성장을 경험할 것으로 예상됩니다. 이 지역의 GCC 시장은 의료 투자 증가와 고급 진단 솔루션에 대한 수요 증가에 힘입어 2025년에 1억 6천만 달러 규모에 이를 것으로 예상됩니다.

경쟁 환경

주요 산업 플레이어

지배력을 뒷받침하기 위해 주요 업체들 사이에서 제품 출시 수가 증가하고 있습니다.

전국적으로 강력한 지리적 입지와 결합된 고급 진공청소기의 강력한 제품 포트폴리오는 이러한 회사가 시장을 지배하는 데 기여하는 중요한 요소 중 하나입니다. BD, Greiner Bio-One International GmbH 및 Cardinal Health는 2024년에 시장의 주요 플레이어로 등장했습니다. 또한 새로운 제품을 개발하고 출시하기 위한 R&D 활동에 주요 플레이어의 초점이 높아지면서 진공 채혈 튜브 시장 점유율에 기여할 가능성이 높습니다.

- 예를 들어, 2024년 3월 BD는 인도 환자들의 고통을 최소화하기 위한 목표로 BD Vacutainer UltraTouch 푸시 버튼 컬렉션 세트를 출시했습니다.

Advin Health Care 등을 포함한 다른 주요 업체들도 시장에서 브랜드 입지를 높이기 위해 인수 및 다른 업체와의 협력에 대한 이니셔티브가 높아지면서 성장하고 있습니다.

프로파일링된 주요 진공 채혈 튜브 회사 목록:

- BD (미국)

- 카디널 헬스(미국)

- 애드빈헬스케어(인도)

- Greiner Bio-One International GmbH (독일)

- SARSTEDT AG & Co. KG(독일)

- AdvaCare 제약(우리를.)

- Hindustan Syringes & Medical Devices Ltd.(인도)

- 세키스이화학(주)(일본)

주요 산업 발전

- 2025년 9월– BD는 제품 포트폴리오 강화를 목표로 BD Vacutainer 제품에 대한 임상 및 비임상 연구 수행과 510(k) 제출 업데이트를 발표했습니다.

- 2025년 7월 –KBMED는 미국 내 제품 포트폴리오 강화를 위해 진공 혈청 분리 튜브에 대해 미국 FDA 승인을 받았습니다.

- 2024년 2월 –Cangzhou Fukang Medical Supplies Co., Ltd.는 제품 포트폴리오 강화를 목표로 새로운 혈액 수집 튜브를 출시했습니다.

- 2023년 6월 –Husky Technologies는 인도에서 혈액 수집 튜브(BCT) 생산을 위한 통합 ICHOR 사출 성형 시스템을 설치했습니다. 이는 회사의 입지를 강화하는 데 도움이 되었습니다.

- 2022년 10월– BD는 혈액 배양 오염을 줄여 검사 정확도를 높이고 궁극적으로 미국 병원의 임상 결과를 개선하려는 목표로 Magnolia Medical Technologies, Inc.와 협력했습니다.

보고서 범위

시장 보고서는 상세한 시장 분석을 제공하고 선도 기업, 제품 유형, 재료, 응용 프로그램 및 최종 사용자와 같은 주요 측면에 중점을 둡니다. 이 외에도 글로벌 보고서는 시장 동향에 대한 통찰력을 제공하고 주요 산업 발전을 강조합니다. 앞서 언급한 요소 외에도 보고서에는 최근 몇 년간 시장의 성장과 발전에 기여한 여러 요소가 포함되어 있습니다.

커스터마이징 요청 광범위한 시장 정보를 얻기 위해.

보고서 범위 및 세분화

|

기인하다 |

세부 |

|

학습기간 |

2021년부터 2034년까지 |

|

기준 연도 |

2025년 |

|

예측기간 |

2026년부터 2034년까지 |

|

역사적 기간 |

2021-2024 |

|

성장률 |

CAGR4.562026년부터 2034년까지의 % |

|

단위 |

가치(미화 10억 달러) |

|

분할 |

제품 유형별

재료별

애플리케이션별

최종 사용자별

지역별 북미(제품 유형별, 재료별, 애플리케이션별, 최종 사용자별 및 국가별)

유럽(제품 유형별, 재료별, 애플리케이션별, 최종 사용자별 및 국가/하위 지역별)

아시아 태평양(제품 유형별, 재료별, 애플리케이션별, 최종 사용자별 및 국가/하위 지역별)

라틴 아메리카(제품 유형별, 재료별, 애플리케이션별, 최종 사용자별 및 국가/하위 지역별)

중동 및 아프리카(제품 유형별, 재료별, 애플리케이션별, 최종 사용자별 및 국가/하위 지역별)

중동 및 아프리카 지역(재료별) |

자주 묻는 질문

Fortune Business Insights에 따르면 세계 시장 규모는 2025년 42억 1천만 달러였으며 2034년에는 62억 3천만 달러에 이를 것으로 예상됩니다.

2025년 북미 지역 시장 가치는 19억 8천만 달러에 달했습니다.

CAGR 4.56%로 성장하는 시장은 예측 기간(2026~2034) 동안 꾸준한 성장을 보일 것입니다.

제품 유형별로는 EDTA 튜브 부문이 2025년 시장을 주도했습니다.

만성 질환의 유병률 증가는 시장 성장을 이끄는 주요 요인입니다.

BD와 Greiner Bio-One International GmbH는 글로벌 시장의 주요 업체입니다.

2025년에는 북미가 시장 점유율을 장악했습니다.

만성 질환의 유병률 증가와 기술 발전의 증가는 전 세계적으로 제품 채택을 촉진할 것으로 예상되는 요인 중 일부입니다.

전문가에게 문의하세요 전문가와 상담하세요

- 2021-2034

- 2025

- 2021-2024

- 261

30~60시간 무료 맞춤 설정

지역 및 국가 범위 확장, 세그먼트 분석, 기업 프로필, 경쟁 벤치마킹, 및 최종 사용자 인사이트.