Tamanho do mercado de IC 3D, participação e análise da indústria, por tecnologia (através do silício via (TSV), embalagem 3D Fan-Out, embalagem 3D em escala de chip em escala de wafer (WLCSP), ICs 3D monolíticos e outros), por componente (memória 3D, LEDs, sensores, processadores e outros), por aplicação (integração de lógica e memória, imagem e optoeletrônica, MEMS e sensores, LED embalagens e outros), por usuário final (eletrônicos de consumo, TI e telecomunicações, automotivo, saúde, aeroespacial e defesa, industrial e outros) e previsão regional, 2026–2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

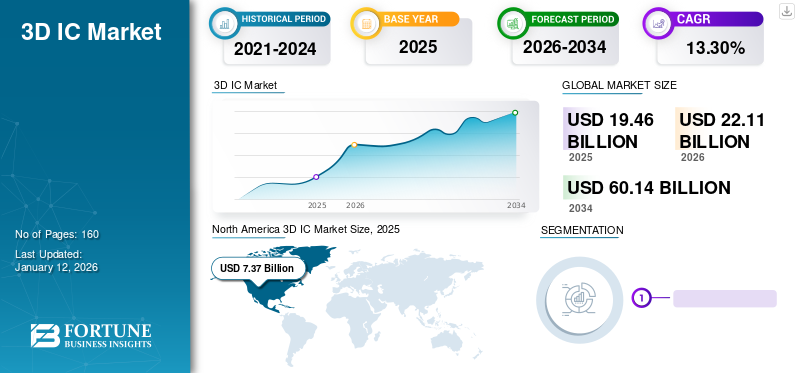

O tamanho do mercado global de IC 3D foi avaliado em USD19h46bilhão em 2025 e deverá crescer de USD22.11bilhões em 2026 para dólares americanos60,14bilhão até 2034, exibindo um CAGR de13h30% durante o período de previsão. A América do Norte dominou o mercado global de IC 3D com uma participação de37,90% em 2025.

O mercado abrange o desenvolvimento, fabricação e comercialização de circuitos integrados tridimensionais, que apresentam camadas empilhadas verticalmente de componentes eletrônicos. Esses circuitos oferecem desempenho aprimorado, consumo de energia reduzido e maior eficiência de espaço em relação aos CIs 2D tradicionais. O mercado inclui diversos componentes como memória 3D, LEDs, sensores, processadores e sistemas microeletrônicos. Ele também cobre tecnologias relacionadas, como Through-Silicon Via (TSV), 3D Fan-Out Packaging, 3D Wafer-Scale-Level Chip-Scale Packaging (WLCSP), ICs 3D monolíticos e outros. A alta adoção de dispositivos eletrônicos e inovações em tecnologia de semicondutores aumentará a participação no mercado de IC 3D.

A pandemia da COVID-19 perturbou as cadeias de abastecimento globais e as operações de fabrico, levando a atrasos na produção e no desenvolvimento destes CIs. No entanto, o aumento da procura de dispositivos eletrónicos e centros de dados para apoiar o trabalho remoto e a transformação digital compensou parcialmente estes desafios, impulsionando a necessidade de soluções avançadas de semicondutores.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado IC 3D

- Tamanho do mercado em 2025: US$ 19,46 bilhões

- Tamanho do mercado em 2026: US$ 22,11 bilhões

- Tamanho do mercado previsto para 2034: US$ 60,14 bilhões

- CAGR: 13,30% de 2026–2034

- A América do Norte dominou o mercado global de IC 3D com uma participação de 37,90% em 2025.

- Espera-se que a tecnologia Through-Silicon Via (TSV) responda por 30,20% do mercado em 2026.

- Espera-se que a memória 3D detenha uma participação de mercado de 32,07% em 2026.

América do Norte

A América do Norte liderou o mercado global com uma avaliação de 7,37 mil milhões de dólares em 2025 e deverá atingir 8,34 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico representou 26,40% do mercado global em 2025, atingindo receitas de US$ 5,14 bilhões.

Europa

A Europa gerou 3,58 mil milhões de dólares em 2025, representando 18,40% do mercado global.

NÓS.

O mercado está projetado para atingir US$ 4,87 bilhões até 2026.

Japão

O mercado está projetado para atingir US$ 1,38 bilhão até 2026.

Leia mais

Impacto da IA generativa

Aumento de aplicativos alimentados por IA para impulsionar o crescimento do mercado

A ascensão deIA generativaestá impactando significativamente a indústria ao impulsionar a demanda por soluções de semicondutores de alto desempenho e eficiência energética. Modelos generativos de IA, como o chat GPT-4, exigem poder computacional substancial e arquiteturas de memória avançadas, que os ICs 3D podem fornecer com eficiência. Por exemplo, a plataforma Blackwell da NVIDIA, projetada para lidar com grandes modelos de linguagem com custos e consumo de energia reduzidos, utiliza tecnologias avançadas de IC 3D. Da mesma forma, empresas como a AMD e a Intel estão a integrar estes ICs para melhorar as capacidades de processamento de IA nos seus chips. Este aumento nas aplicações orientadas por IA está a acelerar a adoção e a inovação destes ICs avançados, que impulsionam o crescimento global do mercado de IC 3D.

Tendências de mercado de IC 3D

Adoção de ICs 3D em computação de alto desempenho para impulsionar o crescimento do mercado

As principais inovações na tecnologia de embalagem 3D incluem Through-Silicon Via (TSV), embalagem 3D em nível de wafer e tecnologia interposer. O TSV permite o empilhamento vertical de matrizes, melhorando a velocidade de transmissão do sinal e reduzindo o consumo de energia. Por exemplo, os processadores Ryzen da AMD com 3D V-Cache usam TSV para empilhar memória sobre matrizes lógicas, aumentando significativamente o desempenho. Além disso, a embalagem em nível de wafer 3D integra vários chips em um único pacote sem a tradicional ligação de fios. Este método é usado em aplicações de computação e IA de alto desempenho, onde a latência reduzida e o aumento da largura de banda são cruciais. A tecnologia Foveros da Intel, que combina matrizes lógicas e de memória em uma pilha 3D, exemplifica essa tendência.

A tecnologia Interposer usada nas GPUs da NVIDIA emprega um interposer de silício para conectar vários dies, melhorando o desempenho e a eficiência energética. Esses avanços em embalagens permitem a criação de dispositivos compactos, de alto desempenho e com baixo consumo de energia, atendendo aos crescentes requisitos deeletrônicos de consumosetores automotivo, automotivo e de saúde. À medida que essas tecnologias continuam a evoluir, elas impulsionarão ainda mais a adoção e o crescimento de ICs 3D em diversas aplicações.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado IC 3D

Aumento da demanda por eletrônicos de consumo avançados para impulsionar o crescimento do mercado

À medida que os consumidores procuram cada vez mais dispositivos mais potentes, eficientes e ricos em recursos, os fabricantes estão recorrendo à tecnologia 3D IC para atender a essas expectativas. Por exemplo, smartphones, tablets e dispositivos vestíveis exigem componentes compactos e de alto desempenho para suportar funcionalidades avançadas, como telas de alta resolução, velocidades de processamento rápidas e recursos estendidos.bateriavida.

O uso dessa tecnologia pela Apple em seus chips da série A para iPhones e iPads exemplifica essa tendência. Ao empilhar múltiplas camadas de circuitos, a Apple melhora o desempenho e a eficiência sem aumentar o tamanho físico dos chips. Da mesma forma, a Samsung integra esses ICs em seus processadores Exynos para oferecer desempenho superior em seus principais smartphones.

Consoles de jogos como PlayStation 5 e Xbox Series X também se beneficiam desses ICs, oferecendo experiências de jogo envolventes com gráficos avançados e tempos de carregamento mais rápidos. Estas aplicações destacam como a procura por produtos eletrónicos de consumo avançados está a impulsionar a adoção e a inovação de tais produtos, expandindo o crescimento do mercado.

FATORES DE RESTRIÇÃO

Altos custos de fabricação e preocupações com gerenciamento térmico para impedir o crescimento do mercado

O mercado enfrenta diversas restrições que dificultam o seu crescimento. Os altos custos de fabricação são uma preocupação primordial, pois os processos complexos envolvidos no empilhamento e integração de múltiplas camadas de circuitos exigem tecnologia e materiais avançados. Isto torna estes ICs mais caros em comparação com os CIs 2D tradicionais, limitando a sua adoção a aplicações de ponta.

Os problemas de gestão térmica também representam desafios, uma vez que circuitos densamente compactados geram calor significativo, complicando as soluções de refrigeração e afetando a fiabilidade e o desempenho. Além disso, as complexidades de concepção e teste aumentam o tempo e os recursos necessários para o desenvolvimento, dificultando a rápida adopção destes CIs, especialmente em mercados sensíveis aos custos e de elevado volume.

Análise de segmentação de mercado IC 3D

Por análise de tecnologia

O segmento Through-Silicon Via (TSV) detém a maior participação devido a Necessidade de alta velocidade e alta largura de banda

Pela tecnologia, o mercado é dividido em Through-Silicon Via (TSV), 3D Fan-Out Packaging, 3D Wafer-Scale-Level Chip-Scale Packaging (WLCSP), ICs 3D monolíticos, entre outros.

Espera-se que a tecnologia Through-Silicon Via (TSV) detenha a maior participação, respondendo por 30,20% em 2026. mercado devido ao seu desempenho superior ao permitir conexões de alta velocidade e alta largura de banda entre camadas empilhadas, reduzindo a latência do sinal e melhorando a eficiência energética. Os TSVs também melhoram a compactação e a confiabilidade desses CIs, tornando-os ideais para aplicações avançadas, como computação de alto desempenho e eletrônicos de consumo.

Espera-se que os ICs 3D monolíticos cresçam no maior CAGR do mercado durante o período de previsão devido à sua capacidade de integrar múltiplas camadas de transistores em um único wafer de silício. Essa tecnologia melhora significativamente o desempenho, a eficiência energética e a densidade, ao mesmo tempo que simplifica os processos de fabricação e reduz custos, tornando-a cada vez mais atraente para aplicações de alto desempenho e eficiência energética.

Por análise de componentes

O segmento de memória 3D detém a maior participação devido a Necessidade crescente de armazenamento e desempenho

Por componente, o mercado é classificado em memória 3D, LEDs, sensores, processadores, entre outros.

A memória 3D detém a maior participação32,07%em 2026 no mercado devido à sua capacidade de aumentar a densidade e o desempenho do armazenamento e, ao mesmo tempo, reduzir significativamente o consumo de energia. Esta tecnologia é crítica para aplicações de alta demanda, como data centers, smartphones e IA, onde soluções de memória eficientes e compactas são essenciais.

Espera-se que os processadores cresçam no CAGR mais alto devido à crescente demanda por recursos avançados de computação em áreas como IA,aprendizado de máquinae computação de alto desempenho. A capacidade desta tecnologia de melhorar o desempenho do processador e a eficiência energética, permitindo interconexões mais compactas e de maior largura de banda, impulsiona esse rápido crescimento.

Por análise de aplicação

Segmento de lógica e memória lidera devido à utilidade em diversas aplicações

Com base na aplicação, o mercado é dividido em integração lógica e memória, imagem e optoeletrônica, MEMS e Sensores, embalagens LED, entre outros.

Espera-se que o segmento de integração de lógica e memória detenha a maior participação, respondendo por 36,08% em 2026.e CAGR, oferecendo melhorias significativas em desempenho e eficiência energética, permitindo transferência de dados mais rápida e reduzindo a latência entre componentes. Essa integração é crítica para aplicações comocentros de dados, IA e computação de alto desempenho, onde o processamento de dados contínuo e eficiente é essencial.

A imagem e a optoeletrônica detêm a segunda maior participação do mercado devido à crescente demanda por sistemas avançados de câmeras, sensores e monitores em smartphones, dispositivos médicos e aplicações automotivas. A tecnologia 3D IC melhora o desempenho e a miniaturização desses componentes, tornando-os mais eficientes e eficazes para imagens de alta resolução e comunicação óptica.

Por análise do usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Segmento de eletrônicos de consumo domina devido ao aumento na adoção de dispositivos

Por usuário final, o mercado é dividido em eletrônicos de consumo, TI e Telecomunicações, automotivo, saúde, Aeroespacial e Defesa, industrial, entre outros.

Os produtos eletrônicos de consumo detêm a maior fatia do mercado devido à alta demanda por componentes compactos, energeticamente eficientes e de alto desempenho em dispositivos comosmartphones, tablets e wearables. Esta tecnologia atende a essas necessidades, oferecendo melhor poder de processamento e tamanho reduzido, ideal para os recursos e funcionalidades avançadas exigidas em produtos eletrônicos de consumo.

Espera-se que o setor automotivo cresça no maior CAGR do mercado devido à crescente integração 3D de eletrônicos avançados para direção autônoma, sistemas avançados de assistência ao motorista (ADAS) e conectividade no carro. Esses ICs melhoram o desempenho e a eficiência de espaço, que são essenciais para gerenciar os requisitos complexos e de alto desempenho dos sistemas automotivos modernos.

INFORMAÇÕES REGIONAIS

Com base na geografia, o mercado global é estudado em cinco regiões: América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

North America 3D IC Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

América do Norte dominou o mercado com uma avaliação de US$ 7,37 bilhões em 2025 e deve atingir US$ 8,34 bilhões em 2026. A América do Norte detém a maior participação no mercado devido à sua forte presença de empresas líderes de tecnologia esemicondutorfabricantes, como Intel, AMD e NVIDIA, que impulsionam a inovação e a adoção de tecnologias avançadas de IC. A bem estabelecida indústria de IC 3D da região, os investimentos significativos em I&D e a elevada procura de produtos eletrónicos de consumo, centros de dados e aplicações de IA reforçam ainda mais o seu domínio de mercado. Além disso, a sua robusta cadeia de abastecimento e o seu ecossistema de alta tecnologia apoiam a implementação e o desenvolvimento generalizados de tais tecnologias. O mercado dos EUA deverá atingir US$ 4,87 bilhões até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 26,40% para o mercado global em 2025, com uma avaliação de US$ 5,14 bilhões, e deverá atingir US$ 5,93 bilhões em 2026. Espera-se que o mercado de IC 3D da Ásia-Pacífico cresça no maior CAGR devido ao seu setor de fabricação de eletrônicos em rápida expansão e à crescente adoção de tecnologias avançadas. Os principais players do mercado de semicondutores, como TSMC, Samsung e Sony, estão investindo pesadamente na região, impulsionando inovações e capacidades de produção. Além disso, a crescente demanda por produtos eletrônicos de consumo, incluindo smartphones e Internet das Coisas (IoT)dispositivos, em países como China, Coreia do Sul e Japão, está alimentando o crescimento desses ICs. O mercado do Japão deverá atingir 1,38 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,74 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,11 mil milhões de dólares até 2026.

Europa

O mercado europeu gerou 3,58 mil milhões de dólares em 2025, representando 18,40% do panorama do mercado global, e deverá atingir 4,03 mil milhões de dólares em 2026. A Europa detém uma participação significativa no mercado devido à sua forte ênfase na inovação e na investigação avançada de semicondutores. Os principais players, como STMicroelectronics e Infineon Technologies, impulsionam o desenvolvimento e a implantação de tecnologia em vários setores. O foco da região nas indústrias de alta tecnologia, incluindo a automação automotiva e industrial, apoia a demanda substancial por estes CIs avançados. Além disso, as iniciativas e o financiamento da União Europeia para o avanço tecnológico e a transformação digital reforçam a presença da região no mercado. O mercado do Reino Unido deverá atingir 0,99 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,85 mil milhões de dólares até 2026.

Oriente Médio e África

O mercado do Oriente Médio e África foi avaliado em US$ 2,11 bilhões em 2025, capturando 10,90% da receita global, e estima-se que atinja US$ 2,41 bilhões em 2026. Espera-se que o Oriente Médio e a África cresçam no segundo maior CAGR do mercado devido ao aumento dos investimentos em infraestrutura inteligente, automotiva etelecomunicações. A expansão de centros tecnológicos e projetos de cidades inteligentes, como os de Dubai e Joanesburgo, impulsiona a procura de tecnologias avançadas de semicondutores. Além disso, as crescentes iniciativas governamentais e os esforços de diversificação económica estão a apoiar a adopção destes CI para melhorar as capacidades tecnológicas locais e a transformação digital.

Ámérica do Sul

Espera-se que a América do Sul cresça no CAGR mais baixo do mercado devido aos níveis relativamente mais baixos de investimento em tecnologia avançada de semicondutores e a uma infraestrutura tecnológica menos desenvolvida em comparação com outras regiões. As limitadas capacidades de produção local e a menor procura de produtos electrónicos de alto desempenho também contribuem para um crescimento mais lento no sector.

O mercado na América Latina atingiu US$ 1,26 bilhão em 2025, representando 6,50% da receita total do mercado, e está projetado para atingir US$ 1,4 bilhão em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

Principais participantes lançam novos produtos para fortalecer o posicionamento no mercado

Os principais participantes do mercado estão lançando novos produtos para melhorar sua posição no mercado, aproveitando os mais recentes avanços tecnológicos, atendendo às diversas necessidades dos consumidores e permanecendo à frente dos concorrentes. Eles priorizam o aprimoramento do portfólio e colaborações estratégicas, aquisições e parcerias para fortalecer suas ofertas de produtos. Esses lançamentos estratégicos de produtos ajudam as empresas a manter e aumentar a sua quota de mercado numa indústria em rápida evolução.

Lista das principais empresas de IC 3D:

- Samsung(Coréia do Sul)

- Empresa de fabricação de semicondutores de Taiwan (TSMC) (Taiwan)

- Micro dispositivos avançados, Inc.(NÓS.)

- (EUA)

- (EUA)

- Corporação NVIDIA (EUA)

- Tecnologia Amkor, Inc.(NÓS.)

- Tecnologia ASE Holding Co., Ltd.(Taiwan)

- Toshiba Corporation (Japão)

- Qualcomm Incorporated (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Junho de 2024- A Ansys anunciou sua implementação de APIs NVIDIA Omniverse para fornecer aos designers de 3D-IC visualização em tempo real dos resultados do solucionador de física. Esta iniciativa teve como objetivo avançar no design de sistemas semicondutores, aprimorando aplicações como 5G/6G, IoT, AI/ML, computação em nuvem eveículos autônomos.

- Abril de 2024- Cadence Design Systems, Inc. e TSMC ampliaram sua colaboração, anunciando uma série de avanços tecnológicos para acelerar o design em 3D-IC, nós de processo avançados, design IP e fotônica. Esta parceria aprimora o design de sistemas e semicondutores para aplicações de IA, automotivas, aeroespaciais, de hiperescala e móveis, levando a conquistas tecnológicas recentes significativas.

- Abril de 2024- Synopsys, Inc. anunciou colaborações expandidas de EDA e IP com a TSMC, introduzindo um fluxo Photonic IC co-otimizado para melhor potência e desempenho e fluxos de design avançados para IA, computação de alto desempenho e aplicativos móveis. As ferramentas da Synopsys estão prontas para processos TSMC N3/N3P e N2, com novas soluções baseadas em IA, como Synopsys DSO.ai.

- Março de 2024- Na GTC, a NVIDIA lançou mais de duas dúzias de novos microsserviços, permitindo que as empresas de saúde aproveitem os avanços generativos da IA em qualquer plataforma de nuvem. O conjunto inclui fluxos de trabalho otimizados e modelos NVIDIA NIM AI com APIs padrão do setor, facilitando a criação e implantação de aplicativos nativos da nuvem. Esses microsserviços aprimoram a linguagem natural, a imagem, o reconhecimento de fala, a geração de biologia digital, a previsão e a simulação.

- Março de 2024- Advanced Semiconductor Engineering, Inc. ampliou sua plataforma VIPack para atender à crescente demanda por incorporação de chips complexos em aplicações de IA. Esta extensão reduz o passo de interconexão chip-on-wafer de 40μm para 20μm usando tecnologia avançada de microbump. Essas novas soluções suportam recursos de empacotamento 2D, 2,5D e 3D, permitindo maior criatividade e escalabilidade para arquitetos.

- Novembro de 2023-A Samsung Electronics lançou sua nova tecnologia de embalagem de chips 3D, SAINT, para competir com a TSMC. SAINT inclui três variantes, SAINT S, SAINT D e SAINT L, destinadas a melhorar o desempenho e integração de memória e processadores para chips de alto desempenho, incluindo aplicações de IA.

- Novembro de 2023- A empresa de semicondutores AMD abriu seu maior centro global de design em Bengaluru, marcando um marco em seu compromisso com a expansão de P&D e engenharia na Índia. O campus de 500.000 pés quadrados hospedaria cerca de 3.000 engenheiros focados no desenvolvimento de tecnologias de semicondutores, incluindo empilhamento 3D, IA e ML.

COBERTURA DO RELATÓRIO

O relatório de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de13h30% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

Por componente

Por aplicativo

Por usuário final

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 60,14 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 19,46 bilhões.

O mercado deverá crescer a um CAGR de 13,30% durante o período de previsão

Em tecnologia, o segmento Through-Silicon Via (TSV) lidera o mercado.

O aumento da demanda por eletrônicos de consumo avançados é um fator chave para impulsionar o crescimento do mercado.

Samsung, Taiwan Semiconductor Manufacturing Company (TSMC), Advanced Micro Devices, Inc. e Broadcom Inc.

A América do Norte detém a maior participação de mercado.

Por usuário final, espera-se que o setor automotivo cresça com o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco