Tamanho do mercado de chipset 5G, análise de participação e indústria, por tipo (Circuito Integrado Específico de Aplicação (ASIC), Circuito Integrado de Radiofrequência (RFIC), Circuito Integrado de Ondas Milimétricas (IC de onda mm), Circuito Integrado Celular), por Frequência (Sub-6 GHZ, 26-39 GHZ e acima de 39 GHZ), Por Tipo de Implantação (Smartphones/Tablets, Veículos Conectados, Dispositivos Conectados, Dispositivos Broadb & Access Gateway), Por Indústria Vertical (Energia e serviços públicos, manufatura, TI e telecomunicações, mídia e entretenimento, transporte e logística, eletrôn

PRINCIPAIS INFORMAÇÕES DE MERCADO

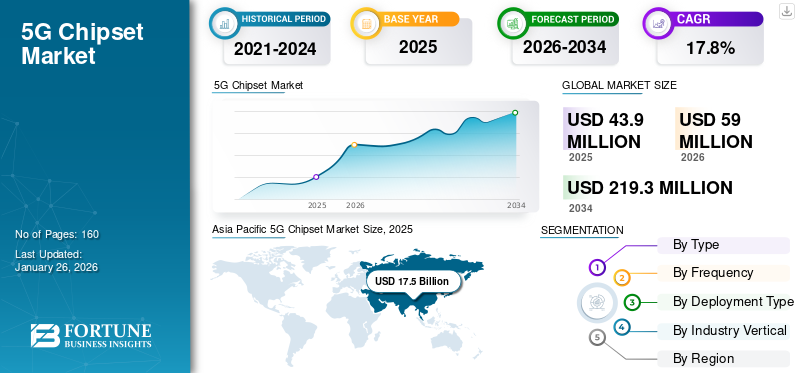

O tamanho do mercado global de chipsets 5G foi avaliado em US$ 43,9 bilhões em 2025 e deve crescer de US$ 59 bilhões em 2026 para US$ 219,3 bilhões até 2034, exibindo um CAGR de 17,8% durante o período de previsão. A Ásia-Pacífico dominou o mercado global com uma participação de 40% em 2025.

O chipset 5G é um dispositivo de chipset de conectividade dedicado de última geração. Este chipset é fabricado para transportar e transferir dados de Internet de alta velocidade com uma rede de baixa latência. O chipset de rede de quinta geração tem latência menor do que os chipsets LTE de 4ª geração (4G/4,5G/4,9G) existentes. Além disso, os chipsets 5G são capazes de oferecer 10 a 100 vezes mais velocidade de transferência de dados e maior eficiência do que a tecnologia existente, impulsionando o crescimento do mercado. Além disso, esta solução pode facilmente estender a frequência operacional da Internet de banda larga sem fio existente. Além disso, foi desenvolvido para oferecer alto desempenho de dispositivos conectados, o que melhora a experiência do usuário, a conectividade e a eficácia operacional geral em todos os setores verticais da indústria. A crescente demanda por alta velocidade e baixa latência Infraestrutura 5Gé responsável pelo crescimento do mercado. Além disso, esses chipsets são amplamente utilizados em eletrônicos de consumo, como smartphones, tablets, laptops e outros dispositivos conectados, o que é responsável pelo crescimento do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÕES do mercado de chipset 5G

- Tamanho do mercado em 2025: US$ 43,9 bilhões

- Tamanho do mercado em 2026: US$ 59,0 bilhões

- Tamanho do mercado previsto para 2034: US$ 219,3 bilhões

- CAGR: 17,8% de 2026–2034

- A Ásia-Pacífico dominou o mercado de chipsets 5G com uma participação de 40,0% em 2025.

- O segmento de circuitos integrados de aplicação específica (ASIC) deverá deter uma participação de 38,52% em 2026.

- Espera-se que o segmento de 26–39 GHz responda por 68,32% do mercado global em 2026.

Ásia-Pacífico

A Ásia-Pacífico permaneceu como o principal mercado regional em 2025 e deverá crescer para US$ 23,8 milhões em 2026.

América do Norte

A América do Norte foi responsável por 28,5% da receita global em 2025 e deverá atingir 16,9 milhões de dólares em 2026.

Europa

A Europa capturou 23,0% do mercado global em 2025 e estima-se que atinja 13,4 milhões de dólares em 2026.

NÓS.

O mercado dos EUA deverá atingir US$ 13,5 bilhões em 2026, apoiado por fortes investimentos em telecomunicações e pela expansão da penetração de dispositivos 5G.

Japão

Japão Espera-se que o mercado atinja 5,1 mil milhões de dólares em 2026, impulsionado pelas iniciativas contínuas de implementação do 5G e pela crescente procura por tecnologias conectadas.

Leia mais

A vertical da indústria eletrónica e de semicondutores foi substancialmente afetada devido ao crescimento exponencial de casos de COVID-19 em todo o mundo. Várias autoridades governamentais em todo o mundo impuseram bloqueios globais, o que está a afectar gravemente a cultura de trabalho de escritório de vários sectores. No entanto, após a COVID, a maioria das empresas iniciou a implementação de tecnologias emergentes, como a inteligência artificial e oInternet das coisas. Assim, conclusivamente, o confinamento global forçou as pessoas a ficarem em casa durante a COVID-19, o que aumentou o conceito de trabalhar a partir de casa e de trazer o seu próprio dispositivo. Este fator é responsável pelo aumento da demanda por chipsets habilitados para 5G no mercado global.

- Por exemplo, em maio de 2021, a Qualcomm Inc., uma fornecedora de soluções de telecomunicações e rede, lançou um novo sistema Qualcomm 315 5G IoT modem-RF. Este dispositivo habilitado para chipset 5G foi especialmente projetado para otimizar o desempenho de dispositivos IoT na indústria de usuários finais.

Tendências do mercado de chipsets 5G

Aumento do uso de dispositivos de última geração em vários setores verticais da indústria Impulsiona a proliferação do mercado

A digitalização, incluindo tecnologias de ponta, como a Internet das Coisas industrial,automação industrial, e a inteligência artificial ampliou o impacto da revolução digital em todo o mundo. Além disso, os governos dos países em desenvolvimento, como a Índia, o Brasil e a África, estão concentrados na formulação de políticas favoráveis aos consumidores para a adopção contínua de novas tecnologias. Essas políticas também estão a ser lançadas para ajudar os fabricantes a estabelecer instalações de produção nos seus países para reduzir os custos de produção, fornecendo subsídios e programas como esquemas de incentivos ligados ao lucro (PLI). A operação perfeita de tecnologia avançada requer conexão de Internet de alta velocidade e baixa latência, o que pode ser alcançado ainda mais com os chipsets habilitados para 5G. Além disso, esses chipsets 5G são frequentemente usados em veículos elétricos híbridos e conectados para comunicação em tempo real entre veículos e entre veículos e pedestres. A comunicação em tempo real em veículos automotores reduz as chances de colisão e acidente. Além disso, a mudança das unidades de produção para a Indústria 4.0 aumentou a procura por máquinas conectadas através de IoT e chipsets 5G que fornecem dados de operação das máquinas aos operadores para um manuseamento e operação eficazes das máquinas. Esta tendência de integração tecnológica para sustentar e aumentar a receita do mercado de chipsets 5G no longo prazo.

Fatores de crescimento do mercado de chipsets 5G

Demanda crescente por rede 5G de alta velocidade e baixa latênciapara ajudar na escalada do mercado

Após a COVID, a penetração da Internet em pequenas áreas urbanas e rurais cresce exponencialmente devido à mudança no modelo operacional para trabalhar a partir de casa. Conseqüentemente, a necessidade de conectividade rápida à Internet e a crescente base de consumidores das empresas de rede de banda larga aumentaram a demanda pela Internet de quinta geração ou tecnologia 5G. No entanto, após a pandemia, o 5G assumiu o controle da indústria de smartphones com baixa latência e rede estável, o que manteve a receita crescendo exponencialmente para a indústria de chipsets 5G.

- For instance, in October 2022, Telecom-Talk, a telecommunication discussion forum, published one survey report. De acordo com esse relatório, o usuário de dispositivos inteligentes gasta 312 minutos/dia em dispositivos inteligentes 5G nos EUA, o que representa 37 minutos/dia a mais do que os usuários de dispositivos inteligentes 4G. Afirma também que nos EUA, a percentagem de utilizadores de smartphones 5G aumentou de 41% para 63% durante 2021 a 2022.

Além disso, o uso crescente da Internet das Coisas e de dispositivos conectados resultou numa procura crescente de tecnologia de rede 5G, que é responsável pela crescente penetração de processadores e chipsets habilitados para 5G no mercado global. Assim, os chipsets 5G são componentes significativos de vários dispositivos habilitados para 5G, como MODEM, roteadores,smartphones, laptops e estações base de Internet. Os chipsets 5G são cada vez mais usados em diferentes dispositivos eletrônicos de consumo. Assim, o uso crescente de processadores e chipsets 5G em dispositivos eletrônicos de consumo está impulsionando o mercado globalmente.

FATORES DE RESTRIÇÃO

Alto custo dos chipsets para impedir o crescimento do mercado

O processador e o chipset 5G em bens eletrônicos de consumo são quase 50% superiores aos dos chipsets baseados na tecnologia 4G existentes. Esse alto preço dos chipsets 5G reduz a margem de diversas empresas fabricantes de bens de consumo, como Xiaomi, Samsung, Apple e outras. Por exemplo, em Janeiro de 2020, um inquérito realizado pela agência de notícias líder Mint mostrou que o preço de um processador e chipset 5G fabricado por dois grandes fabricantes, Qualcomm e Mediatek, é 60 a 80 dólares mais elevado do que os chipsets 4G existentes. Nesta pesquisa também foi visto que se a especificação técnica do chipset for aumentada, então o preço também aumenta proporcionalmente a essa especificação. Assim, o aumento no preço dos chipsets resultou no aumento do custo do produto final, como smartphones e laptops, por isso, na maioria das vezes, os fabricantes de smartphones preferem chipsets 4G para dispositivos econômicos. O custo mais elevado dos chipsets é responsável por dificultar a expansão do mercado global.

Análise de segmentação de mercado de chipsets 5G

Análise por tipo

O segmento ASIC dominou o mercado em 2024 devido ao seu tamanho e formato compactos

Com base no tipo, o mercado é classificado em Circuitos Integrados Específicos de Aplicação (ASIC), Circuito Integrado de Radiofrequência (RFIC), Circuito Integrado de Ondas Milimétricas (Onda mm IC), Circuito Integrado Celular (IC Celular), entre outros.

O segmento de Circuito Integrado Específico de Aplicação (ASIC) deverá dominar o mercado com uma participação de 38,52% em 2026. Isso se deve aos seus benefícios exclusivos, como ser muito pequeno e leve, o que acaba tornando o sistema compacto. Além disso, o custo do Circuito Integrado de Aplicação Específica (ASIC) é comparativamente menor do que outras alternativas.

Além disso, o Circuito Integrado de Radiofrequência (RFIC) e o Circuito Integrado de Ondas Milimétricas (MM Wave IC) continuam seguindo as mesmas tendências no período de previsão.

No entanto, o celularCircuito integrado(IC celular) mostra o maior CAGR no cronograma de previsão. A crescente demanda por circuitos integrados celulares (CI celulares) em smartphones e tablets para obtenção de baixa latência e conectividade de alta velocidade é um fator chave que contribui para o crescimento deste segmento.

Por Análise de Frequência

Segmento 26-39 GHZ liderará devido ao maior uso no setor de TI e telecomunicações

Com base na frequência, o mercado é classificado em Sub-6 GHz, 26-39 GHz e acima de 39 GHz.

O segmento de 26-39 GHZ gerou receitas proeminentes em 2024. Espera-se que o segmento de 26-39 GHZ lidere o mercado, contribuindo com 68,32% globalmente em 2026. O uso crescente de chipsets de 26-39 GHZ nas indústrias automotiva e de TI e telecomunicações para transferir um alto volume de dados é um fator chave atribuído à expansão do mercado.

No entanto, estima-se que o segmento de 26-39 GHZ gere o maior CAGR durante o período de previsão. Além disso, Sub-6GHz segue as mesmas tendências no ano de previsão. Ele pode transportar mais dados do que a faixa de 2,4 GHz, pois os espectros sub-6 têm mais espaço para transportar dados.

Além disso, o segmento acima de 39 GHz está seguindo a mesma tendência no mercado devido ao seu uso crescente no setor de energia e serviços públicos.

Por análise de tipo de implantação

Segmento de smartphones/tablets manterá participação dominante devido ao uso intenso de processadores de última geração

Com base no tipo de implantação, o mercado é classificado em smartphones/tablets, veículos conectados, dispositivos conectados, dispositivos de gateway de acesso de banda larga, entre outros.

O segmento de smartphones/tablets obteve receitas significativas em 2024 e espera-se que siga esta tendência no período de previsão, devido ao uso frequente de chipsets de rede de próxima geração em smartphones e tablets. Espera-se que o segmento de smartphones/tablets lidere o mercado, contribuindo com 33,91% globalmente em 2026.

Além disso, o segmento de veículos conectados gerou a segunda maior receita do mercado devido à forte penetração da tecnologia híbrida de ponta na indústria automotiva.

No entanto, o segmento de dispositivos correspondente ganhou o maior CAGR do mercado durante o período de previsão. É devido à crescente penetração de tecnologias emergentes, como a Internet das Coisas e a automação industrial, em diversos setores, que está impulsionando o crescimento do mercado.

Por análise vertical da indústria

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Devido à forte penetração da tecnologia 5G, o setor de TI e telecomunicações mantém posição de destaque

Com base na vertical da indústria, o mercado é classificado em energia e utilidades, manufatura, TI e Telecomunicações, mídia e entretenimento, transporte e logística, eletrônicos de consumo, saúde, entre outros.

O segmento de TI e telecomunicações gerou a maior receita em 2024, devido à forte penetração da tecnologia de rede 5G na vertical industrial de TI e telecomunicações. Além disso, os segmentos de eletrônicos de consumo e mídia e entretenimento seguiram a mesma tendência de mercado e geraram a segunda e a terceira maiores receitas, respectivamente. Isso se deve ao uso crescente da infraestrutura 5G em smartphones para unidades de jogos de última geração para transmissão ao vivo. Espera-se que o segmento de eletrônicos de consumo lidere o mercado, contribuindo com 33,02% globalmente em 2026.

Na indústria manufatureira, a rede 5G é amplamente utilizada para aumentar o contato Máquina a Máquina (M2M) para melhor comunicação, o que é responsável pelo crescimento dos chipsets 5G. No entanto, estima-se que o setor eletrônico de consumo gere o maior CAGR no período de previsão. Além disso, devido à adoção gradual da tecnologia, os segmentos de saúde, manufatura, transporte e logística, entre outros, apresentam crescimento moderado no mercado.

INFORMAÇÕES REGIONAIS

Asia Pacific 5G Chipset Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A Ásia-Pacífico detinha uma participação significativa e dominará a participação no mercado global de chipsets 5G nos próximos anos. Em 2025, a Ásia-Pacífico detinha 40,00% do mercado global, atingindo uma avaliação de 17,5 milhões de dólares, e deverá crescer para 23,8 milhões de dólares em 2026. A disponibilidade adequada de processadores avançados e unidades de fabricação de chipsets e modernas instalações de pesquisa e desenvolvimento em países em desenvolvimento, como China, Japão, Coreia do Sul, Taiwan e Singapura, é um fator chave que contribui para este crescimento. Além disso, os países emergentes, como a Índia, a Austrália e os países do Sudeste Asiático, desempenham um papel vital no crescimento do mercado regional. Índia e Singapura estão se concentrando em aumentar as unidades de produção de dispositivos habilitados para 5G. Eles também estão expandindo as instalações de fabricação de chipsets e processadores no país. Por exemplo, em Outubro de 2022, de acordo com a publicação “Economic Times”, as fábricas de smartphones 5G na Índia aumentaram a sua capacidade de produção de 2 para 200 unidades após o lançamento do serviço 5G na Índia. Esses fatores acima atraem investidores globais na Índia para iniciar suas unidades fabris, impulsionando o crescimento do mercado. O mercado do Japão está avaliado em 5,1 mil milhões de dólares até 2026 e o mercado da Índia está avaliado em 3,4 mil milhões de dólares até 2026.

A China detém participação importante no mercado devido à disponibilidade de atores-chave proeminentes

A China está dominando o mercado de chipsets, devido à disponibilidade de processadores modernos e avançados e instalações de fabricação de produtos de chipset no país. Além disso, a China concentra-se continuamente na pesquisa e no desenvolvimento de tecnologia 5G de ponta. Além disso, a China tem muitos players críticos proeminentes no mercado, o que deverá impulsionar o crescimento do mercado. O mercado da China será avaliado em 11,3 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A Ásia-Pacífico está dominando o mercado global. Isso se deve à disponibilidade de unidades de fabricação avançadas de microprocessadores, wafers e chipsets. Taiwan, China, Coreia do Sul, Singapura e Japão são os principais fornecedores de semicondutores e chipsets para as pequenas e médias indústrias no mercado global. Além disso, os países da Oceânia e do Sudeste Asiático, como a Indonésia, a Malásia, as Filipinas e o Vietname, estão a concentrar-se no aumento da implementação da tecnologia 5G nos seus respectivos países, o que também é responsável pelo crescimento do mercado.

América do Norte

A América do Norte foi responsável por US$ 12,5 milhões em 2025, representando 28,50% da participação no mercado global, e deverá atingir US$ 16,9 milhões em 2026. Na América do Norte, os EUA geraram a receita mais significativa em 2023 devido à presença de grandes players importantes no país. Além disso, o Governo Federal dos EUA promove continuamente a penetração e implementação da rede 5G no país. No entanto, o Canadá apresenta o maior CAGR no período de previsão, devido ao crescente investimento de players estrangeiros em tecnologia 5G e à fabricação de dispositivos habilitados para 5G no país. Além disso, o México também está a fortalecer a sua posição e a criar oportunidades lucrativas para o crescimento do mercado de chipsets 5G, através da adopção de diversas estratégias de negócios. O mercado dos EUA será avaliado em US$ 13,5 bilhões até 2026.

Europa

O mercado europeu foi avaliado em 10,1 milhões de dólares em 2025, capturando 23,00% da receita global, e estima-se que atinja 13,4 milhões de dólares em 2026. Na Europa, a Alemanha possui as instalações de produção mais avançadas e modernas da região. Portanto, domina o mercado ao gerar a maior receita. No entanto, a Alemanha apresenta o maior CAGR no período de previsão. O resto da Europa, o Reino Unido e a Itália seguem a mesma tendência e geram a segunda e a terceira maiores receitas do mercado, respetivamente. No entanto, Espanha e França apresentam um crescimento de mercado gradual e moderado. Além disso, a Europa inclui a maioria dos países desenvolvidos, e a penetração das redes 5G nestes países, como a Suécia, a Hungria, a Itália e a Moldávia, é muito elevada, o que cria a necessidade de dispositivos topo de gama habilitados para 5G. O mercado do Reino Unido está avaliado em 2,3 mil milhões de dólares até 2026, enquanto o mercado da Alemanha está avaliado em 4,3 mil milhões de dólares até 2026.

Oriente Médio e África

O Médio Oriente e África contribuíram com aproximadamente 1,3 milhões de dólares para o mercado global em 2025, representando 3,00% de participação, e deverá atingir 1,7 milhões de dólares em 2026. No Médio Oriente e África, devido ao menor foco das autoridades governamentais na implementação da tecnologia 5G e na fabricação de wafers, processadores e chipsets no Médio Oriente, África e América do Sul, o crescimento nesta região é moderado. No entanto, a Arábia Saudita, os Emirados Árabes Unidos e o Brasil estão focados no desenvolvimento da indústria de fabricação de semicondutores, que apresenta um crescimento significativo no mercado.

América latina

A região da América Latina capturou 5,60% do mercado global em 2025, gerando 2,4 milhões de dólares em receitas, e deverá atingir 3,1 milhões de dólares em 2026.

PRINCIPAIS ATORES DA INDÚSTRIA

A Qualcomm Technology detém participação de mercado proeminente devido ao mecanismo avançado de pesquisa e desenvolvimento

A Qualcomm Technology detinha uma participação de mercado proeminente em 2024. Isso se deve ao foco da empresa na pesquisa e desenvolvimento de soluções 5G. É também o principal fornecedor de chipsets e soluções 5G para outros fabricantes de produtos eletrônicos de consumo. Além disso, Broadcom, Qualcomm Technologies, Inc., Unisoc Communications, Inc., Intel Corporation, Samsung Electronics Co., Ltd., Xilinx Inc., Mediatek Inc., Qorvo Infineon Technologies AG, Huawei Technologies Co., Ltd. Além disso, esta organização concentrou-se na expansão das suas unidades de negócios em vários países, o que é útil para o desenvolvimento diversificado de produtos de acordo com as necessidades do cliente. Além disso, o crescimento contínuo da tecnologia 5G é responsável pelo desenvolvimento do mercado.

Lista das principais empresas de chipsets 5G:

- Qualcomm Technologies, Inc.(NÓS.)

- Broadcom (EUA)

- Unisoc Communications, Inc.(China)

- Mediatek Inc.(Taiwan)

- Intel Corporation (EUA)

- Samsung Electronics Co., Ltd. (Coreia do Sul)

- (China)

- Qorvo (EUA)

- (EUA)

- Infineon Technologies AG (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2023 – A Mediatek lançou seu chipset Dimensity 8300 pronto para 5G baseado na tecnologia de processo de 4nm de segunda geração da TSMC. Possui um processador octa-core composto por quatro Arm córtex A715 e A510.

- Novembro de 2023 –A Qualcomm anunciou sua expansão global com seu mais recente sistema RF de modem 5G snapdragon X35 com chipset redcap 5G que permitirá que dispositivos 5G menores e mais econômicos se conectem e explorem os recursos do 5G.

- Setembro de 2023 –A Qualcomm, fabricante líder de processadores móveis, anunciou um acordo com a gigante da tecnologia Apple. O acordo se concentrou no fornecimento de sistemas RF de modem Snapdragon 5G para lançamento de smartphones em 2024.

- Setembro de 2023–O sistema de modem Qualcomm Snapdragon X75 5G RF atingiu a velocidade de uplink de 200 Mbps com espectro 5G de apenas 35 MHz. A Qualcomm, em colaboração com a Samsung, anunciou que as empresas alcançaram o primeiro uplink 5G simultâneo do mundo.

- Setembro de 2023–Mediatek, um fabricante líder de chipsets, fabricou seu primeiro chipset a partir da tecnologia de processador TSMC 3nm com a produção em massa do carro-chefe Dimensity System on Chip (SoC).

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado global e concentra-se em aspectos cruciais, como empresas líderes, tipos de produtos/serviços e indústrias líderes de uso final de eletrônicos impressos e flexíveis. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima mencionados, o relatório abrange diversos fatores que contribuem para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 17,8% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por frequência

Por tipo de implantação

Por Indústria Vertical

Por região

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 219,3 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 43,9 bilhões.

O mercado deverá crescer a um CAGR de 17,8% durante o período de previsão.

Espera-se que o subsegmento de TI e telecomunicações no segmento vertical da indústria testemunhe o maior CAGR durante o período de previsão.

O aumento da procura por redes 5G de alta velocidade e baixa latência está a impulsionar o mercado.

Qualcomm Technologies, Inc., Broadcom, Intel Corporation, Unisoc Communications, Inc., Samsung Electronics Co., Ltd., Mediatek Inc., Xilinx Inc., Huawei Technologies Co., Ltd., Qorvo Infineon Technologies AG e outras são as principais empresas do mercado.

Espera-se que a Ásia-Pacífico detenha a maior participação de mercado.

Por aplicação, espera-se que o ensino superior cresça com um CAGR notável durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 160

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco