Tamanho do mercado de acesso sem fio fixo 5G, análise de participação e indústria, por oferta (Hardware e serviços), por frequência operacional (Sub-6 GHz, mmWave 24 a 39 GHz e mmWave acima de 39 GHz), por tipo demográfico (urbano, semiurbano/suburbano e rural), por usuário final (residencial, comercial/SMB, industrial e governamental/setor público) e previsão regional, 2026 – 2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

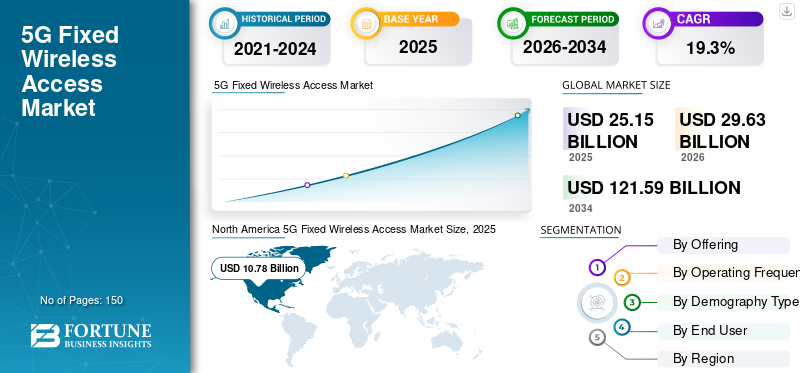

O tamanho global do mercado de acesso sem fio fixo 5G foi avaliado em US$ 25,15 bilhões em 2025. O mercado deve crescer de US$ 29,63 bilhões em 2026 para US$ 121,59 bilhões até 2034, exibindo um CAGR de 19,3% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 42,86% em 2025.

O acesso fixo sem fio 5G (FWA) oferece conectividade de banda larga fixa para consumidores e empresas que utilizam tecnologia celular baseada em redes celulares 5G, em vez da infraestrutura tradicional com fio, como fibra ou cabo. Permite a implantação rápida e económica de serviços de banda larga de alta qualidade. É especialmente benéfico para locais residenciais em áreas onde o desenvolvimento de serviços de banda larga com fio seria muito caro ou impraticável. O crescimento do mercado é impulsionado pelo aumento da demanda por banda larga de alta velocidade, pela rápida expansão das redes 5G e por melhorias no desempenho de dispositivos 5G e CPE.

Além disso, muitos dos principais intervenientes da indústria, como a Telefonaktiebolaget LM Ericsson, a Nokia, a Samsung Electronics, a Huawei Technologies Co., Ltd. e a ZTE Corporation, que operam no mercado, estão a concentrar-se na rápida expansão da rede utilizando o espectro de banda média, ofertas de CPE subsidiadas e agrupadas, preços de banda larga baseados na velocidade, parcerias com fornecedores de dispositivos e visando segmentos residenciais e de PME mal servidos para escalar rapidamente a adoção de assinantes.

Descarregue amostra grátis para saber mais sobre este relatório.

IMPACTO DA IA GERATIVA

Aumento do uso de IA generativa impulsionando requisitos de desempenho mais elevados para 5G FWA

IA generativaaprimora o FWA 5G, aumentando a demanda por desempenho de banda larga mais alto e mais consistente em casa e em pequenos escritórios, especialmente onde a fibra é limitada, à medida que assistentes de IA e aplicativos multimodais levam a um uso mais intenso de upstream e a expectativas de latência mais restritas. À medida que aumenta a procura de mais dados de ligação ascendente através de soluções de IA, os prestadores de serviços de telecomunicações têm um maior incentivo para melhorar as suas redes 5G com capacidade adicional, permitindo-lhes maximizar a monetização de oportunidades de banda larga premium através de planos de banda larga diferenciados. Além disso, à medida que a IA continua a criar uma experiência de usuário mais inteligente e a aprimorar a experiência do usuário dos CPEs por meio da inteligência artificial no dispositivo, os CPEs exibirão maior confiabilidade e sofrerão menos chamadas de suporte quando usados em conjunto com soluções com uso intensivo de IA. Finalmente, à medida que a IA está a empurrar o processamento de dados para a “borda” da rede, o FWA é uma opção muito atractiva para as empresas fornecerem banda larga para locais remotos ou temporários que requerem acesso de alta velocidade, rapidamente e a baixo custo. Por exemplo,

- Em 2025, a Nokia afirma que a adoção mais ampla das aplicações de IA atuais poderia impulsionar o crescimento do tráfego de uplink em mais de 50%, destacando a razão pela qual a capacidade de uplink se torna uma prioridade de planeamento e investimento.

TENDÊNCIAS DE MERCADO DE ACESSO SEM FIO FIXO 5G

O aumento do uso de modelos de preços baseados em velocidade e em camadas pelas operadoras estimula o crescimento do mercado

À medida que mais operadoras oferecem produtos 5G FWA semelhantes com ofertas de velocidade comparáveis, o principal diferencial do 5G FWA tornou-se a forma como os consumidores comparam a banda larga. Um consumidor normalmente compara as velocidades anunciadas, bem como a confiabilidade, de um serviço de banda larga. Portanto, as operadoras fizeram a transição do modelo tradicional de oferta de vários níveis (depósitos de dados) para uma oferta baseada em velocidade em níveis. Esta abordagem também ajuda as operadoras a monetizar as atualizações de capacidade, cobrando mais por níveis de velocidade mais elevados e, ao mesmo tempo, orientando os usuários frequentes para planos que correspondam à capacidade da rede em cada zona de cobertura. Ele melhora a clareza do cliente no ponto de compra, reduz choques nas contas e limita as reclamações e oferece suporte a um melhor gerenciamento da rede, já que a demanda pode ser moldada por meio do design de níveis, em vez de apenas por meio de limites rígidos de dados.

No geral, ao mover a solução FWA para uma oferta de níveis de velocidade, pode ajudar os consumidores a sentirem que o seu produto FWA é um serviço de banda larga "real" e pode fortalecer a conversão dos consumidores de DSL e banda larga por cabo, especialmente em mercados onde a fibra não é oferecida ou

disponível. Por exemplo,

- Em junho de 2025, a Ericsson informou que 51% dos CSPs globais com ofertas FWA incluem opções baseadas em velocidade, acima dos 40% em junho de 2024, apoiando a ideia de que as operadoras estão monetizando um desempenho diferenciado à medida que novos tipos de tráfego crescem.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

A crescente demanda por conexão rápida e conectividade de backup para PMEs impulsiona o crescimento do mercado

A rápida adoção do 5G FWA pelas pequenas e médias empresas (PME) deve-se à velocidade com que as PME podem ativar este serviço quando se expandem para novos locais, abrem locais temporários ou se mudam para um novo. Em vez de ter que esperar semanas por uma instalação com fio, a capacidade mais rápida das PME de utilizar este serviço impacta diretamente sua capacidade de gerar receitas imediatamente quando o Canada Post abre novos locais. Além disso, devido ao risco de interrupções curtas no serviço de Internet causarem interrupções nos sistemas de ponto de venda das PME, nas encomendas online, no serviço ao cliente e nas ferramentas de software baseadas na nuvem, muitas PME também adquirem serviços 5G FWA como ligação secundária.

Os serviços de backup de Internet sem fios são cruciais para as PME mitigarem os riscos empresariais inerentes a estas interrupções. Para atender a essa demanda crescente, as operadoras de telecomunicações desenvolveram pacotes plug-and-play projetados especificamente para esses aplicativos de “backup da Internet”, que podem ser instalados em questão de minutos. Como tal, existe agora uma gama mais ampla de casos de utilização para estas ligações rápidas e produtos de failover, não apenas para residências, mas também para PME que necessitam de continuidade de serviço e tempos de instalação acelerados. Espera-se que isso impulsione o crescimento do mercado de acesso sem fio fixo 5G nos próximos anos.

Por exemplo,

- Em março de 2024, a AT&T lançou o Internet Air for Business, afirmando que as empresas podem configurar o serviço fixo sem fio em minutos e que ele está disponível em todo o país, com suporte direto ao driver de “conexão rápida”.

RESTRIÇÕES DE MERCADO

Limitações do espectro e economia de implantação podem dificultar o crescimento do mercado

As limitações do espectro e a economia de implantação prejudicam o mercado 5G FWA, uma vez que as operadoras necessitam de um espectro de banda média amplo e contíguo para fornecer velocidades de banda larga consistentes a vários domicílios a partir de cada célula. Em mercados onde o espectro de banda média é limitado, fragmentado ou caro, os operadores podem ser forçados a limitar a implantação de serviços FWA ou a investir pesadamente para apoiar a densificação das suas redes e mitigar o congestionamento. O aumento nas actualizações de locais, a necessidade de construir instalações de backhaul adicionais e a necessidade de adquirir espectro adicional criam custos adicionais por ligação para um operador, tornando assim mais difícil para eles estabelecer um preço de FWA comparável ao de fibra ou cabo, que é normalmente a sua melhor opção para um serviço com preços competitivos. Portanto, as operadoras normalmente empregam estratégias de implantação conservadoras, resultando em padrões de crescimento mais lentos no mercado em regiões com espectro limitado de banda média.

OPORTUNIDADES DE MERCADO

Rápida expansão de redes 5G de banda média, permitindo desempenho de nível de banda larga para criar oportunidades lucrativas para crescimento do mercado

O rápido crescimento no espectro de banda média, como 2,5 GHz e banda C, será uma grande oportunidade para o acesso fixo sem fio (FWA), pois oferece a combinação certa de cobertura e capacidade para fornecer banda larga fixa com a estabilidade e a sensação de "fibra" necessária. Tem rendimento e capacidade setorial muito maiores do que a banda baixa; portanto, uma operadora pode conectar um número maior de residências a cada célula e, ao mesmo tempo, fornecer velocidades consistentes. A banda média também ocupa uma área maior que o mmWave; portanto, as operadoras são capazes de aumentar rapidamente sua presença no FWA com o menor custo para residências repassadas. À medida que as unidades de rede de banda média continuam a se tornar mais densas, novas larguras de banda de canais se tornam disponíveis e as operadoras podem agora promover com confiança níveis de produtos de maior velocidade, ampliar mapas de elegibilidade e aumentar sua base de assinantes sem impactar a experiência do usuário móvel.

Análise de Segmentação

Ao oferecer

Receitas recorrentes de conectividade alimentaram o domínio dos serviços no mercado

Com base na oferta, o mercado se bifurca em hardware e serviços.

Serviços representaram o maior 5Gmercado de acesso fixo sem fioparticipação em 2025 e espera-se que cresça no maior CAGR de 20,1% durante o período de previsão. Isso se deve ao fato de o 5G FWA gerar receitas mensais recorrentes de banda larga durante toda a vida do cliente. Em contraste, as vendas de hardware são essencialmente únicas e muitas vezes subsidiadas ou agrupadas com o serviço. À medida que as bases de assinantes aumentaram rapidamente, as receitas cumulativas de conectividade, planos de dados e serviços gerenciados cresceram muito mais rapidamente do que as receitas de equipamentos autônomos nas instalações do cliente (CPE).

Prevê-se que o hardware cresça a um CAGR moderado durante o período de previsão. Isto se deve ao fato de que o aumento das assinaturas 5G FWA continua a impulsionar a demanda por CPE interno e externo, mas a queda nos preços dos dispositivos e os subsídios generalizados das operadoras limitam o crescimento geral da receita de hardware.

Por frequência operacional

Ampla cobertura e implantação econômica impulsionaram o domínio sub-6 GHz em 5G FWA

Com base na frequência operacional, o mercado é categorizado em Sub-6 GHz, mmWave 24 a 39 GHz e mmWave acima de 39 GHz.

Em 2025, o segmento Sub-6 GHz dominou o mercado global. Esta banda tem a relação mais vantajosa de alcance extenso em comparação com um bom nível de penetração de sinal confiável em ambientes internos, tornando-a assim uma solução muito eficaz para fornecer acesso de banda larga sem fio (BWA) em larga escala através de redes 5G. Sua menor densidade de locais e custo de implantação em comparação com o mmWave permitiram que as operadoras expandissem rapidamente a disponibilidade do serviço em áreas urbanas, suburbanas e rurais.

Espera-se que o segmento mmWave acima de 39 GHz cresça no maior CAGR de 23,4% durante o período de previsão, à medida que as operadoras o implantam cada vez mais em áreas urbanas densas e locais empresariais onde capacidade ultra-alta e velocidades de classe gigabit são necessárias e podem ser economicamente justificadas.

Por tipo demográfico

Infraestrutura de rede densa e domínio urbano impulsionado pela alta demanda em 5G FWA

Com base no tipo demográfico, o mercado é dividido em urbano, semiurbano/suburbano e rural.

O segmento urbano detinha uma quota de mercado dominante em 2025. As áreas urbanas têm elevadas densidades populacionais, servem como os maiores consumidores de utilização de dados e contêm o número mais denso de locais 5G, proporcionando escalabilidade e desempenho consistente para acesso fixo sem fios 5G (FWA). Além disso, os operadores têm como alvo as áreas urbanas para gerar rapidamente receitas a partir da capacidade 5G já implementada e para competir com os serviços tradicionais de banda larga oferecidos pelas empresas de cabo e fornecedores legados.

Prevê-se que o segmento rural cresça ao maior CAGR de 20,9% durante o período de previsão, uma vez que o 5G FWA oferece uma alternativa mais rápida e económica à fibra para expandir a cobertura de banda larga em locais mal servidos e de difícil acesso.

Por usuário final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A forte demanda doméstica de banda larga reforçou a liderança residencial no mercado

Com base no usuário final, o mercado é classificado em residencial, comercial/SMB, industrial e governamental/setor público.

Espera-se que o setor residencial detenha uma participação de mercado dominante durante o período de previsão. Isto se deve à forte demanda por conectividade doméstica de alta velocidade à Internet para streaming, trabalho remoto, jogos e serviços digitais em áreas com opções limitadas de banda larga com fio. As operadoras também comercializaram agressivamente o 5G FWA como uma solução de banda larga doméstica primária ou alternativa, impulsionando a adoção em grande escala pelas famílias.

Prevê-se que o setor industrial cresça no maior CAGR de 22,1% durante o período de previsão. Fabricantes, centros logísticos e locais de energia adotam cada vez mais o 5G FWA para conectividade local rápida, suporte de rede privada e links de backup confiáveis em operações habilitadas digitalmente.

Perspectiva regional do mercado de acesso sem fio fixo 5G

Por geografia, o mercado é categorizado em América do Norte, América do Sul, Europa, Oriente Médio e África e Ásia-Pacífico.

América do Norte

North America 5G Fixed Wireless Access Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação de mercado de acesso fixo sem fio 5G em 2024, avaliada em US$ 7,93 bilhões, e manteve essa participação líder em 2025, com um valor de US$ 10,78 bilhões. Espera-se que o mercado na América do Norte aumente, à medida que as operadoras dos EUA escalam o 5G FWA como um produto de banda larga doméstica convencional, juntamente com a rápida implantação de redes de espectro de banda média para aumentar a elegibilidade do serviço e apoiar níveis de velocidade mais elevados. Isto permite a maior base instalada do mundo para assinantes FWA e exibe a taxa de crescimento de receita mais rápida de qualquer grande região geográfica. Por exemplo,

- Os três principais provedores de FWA dos EUA, incluindo AT&T, T-Mobile e Verizon, alcançaram 14,7 milhões de clientes de FWA após adicionar 1,04 milhão de assinantes no terceiro trimestre de 2025.

Esses fatores desempenham um papel significativo no fomento do crescimento do mercado.

Mercado de acesso sem fio fixo 5G dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 9,39 mil milhões de dólares em 2026, representando cerca de 31,7% das vendas globais de acesso fixo sem fios 5G (FWA).

[paraPZOy480a]

Europa

Prevê-se que a Europa registe uma taxa de crescimento de 18,7% nos próximos anos, a segunda mais elevada entre todas as regiões, e atinja uma avaliação de 7,07 mil milhões de dólares até 2026. O mercado está a registar um crescimento significativo na região, impulsionado pela crescente adoção de 5G FWA pelos operadores como uma forma rápida e acessível de fornecer banda larga de alta velocidade em áreas com implantações de fibra lentas ou dispendiosas, bem como para garantir o cumprimento dos objetivos de conectividade da Década Digital.

Mercado de acesso sem fio fixo 5G do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 1,32 mil milhões de dólares, representando cerca de 4,5% das receitas globais de acesso fixo sem fios 5G.

Mercado de acesso sem fio fixo 5G da Alemanha

O mercado 5G FWA da Alemanha deverá atingir aproximadamente 1,39 mil milhões de dólares em 2026, o equivalente a cerca de 4,7% das vendas globais de acesso fixo sem fios 5G.

Ásia-Pacífico

Estima-se que a Ásia-Pacífico atinja US$ 6,96 bilhões em 2026 e garanta a posição de terceira maior região do mercado. Isto deve-se aos grandes mercados populacionais que estão a adotar o 5G FWA como uma alternativa mais rápida à fibra para acesso doméstico de banda larga. A Ericsson prevê que aproximadamente 50% do total de conexões FWA globais estarão localizadas na região Ásia-Pacífico até 2031, devido ao significativo impulso de implementação da região.

O crescimento neste mercado é apoiado pela comercialização robusta de 5G FWA em regiões como a Índia. Em 2024, estima-se que os dispositivos usados para 5G FWA sejam pelo menos 86% habilitados para 5G, e muitostelecomunicaçõesas empresas estão oferecendo aos seus clientes a oportunidade de usar serviços de banda larga fixa 5G para gerar receitas para o seu investimento na rede. Na região, estima-se que a Índia e a China atinjam 0,94 mil milhões de dólares e 1,48 mil milhões de dólares, respetivamente, em 2026.

Mercado de acesso sem fio fixo 5G do Japão

O mercado japonês de FWA 5G em 2026 é estimado em cerca de 1,32 mil milhões de dólares, representando cerca de 4,5% das receitas globais de acesso fixo sem fios 5G. Isto deve-se ao facto de os operadores aproveitarem redes 5G densas para fornecer banda larga doméstica de alta qualidade e conectividade de backup em áreas urbanas, onde a procura por Internet fiável e de alta velocidade permanece forte, apesar da infraestrutura de fibra madura.

Mercado de acesso sem fio fixo 5G da China

O mercado 5G FWA da China é projetado para ser um dos maiores do mundo, com receitas estimadas em cerca de 1,48 mil milhões de dólares em 2026, representando cerca de 5,0% das vendas globais de 5G FWA.

Mercado de acesso fixo sem fio 5G da Índia

O mercado indiano de 5G FWA em 2026 é estimado em cerca de US$ 0,94 bilhão, representando cerca de 3,2% das receitas globais de 5G FWA.

Ámérica do Sul

Espera-se que a América do Sul testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado da América do Sul deverá atingir uma avaliação de 1,30 mil milhões de dólares em 2026. Isto deve-se ao facto de os operadores utilizarem o FWA para expandir rapidamente a cobertura de banda larga acessível em periferias urbanas mal servidas e áreas rurais onde a implantação de fibra é lenta e dispendiosa.

Oriente Médio e África

Estima-se que o Médio Oriente e África atinjam 1,70 mil milhões de dólares em 2026 e que cresçam a um ritmo significativo nos próximos anos. Como o 5G FWA permite a rápida expansão da banda larga em áreas com infraestrutura de linha fixa limitada, ajuda as operadoras a resolver lacunas de conectividade sem incorrer em investimentos pesados em fibra. Além disso, as iniciativas crescentes de digitalização,cidade inteligenteprojetos e a crescente procura de Internet de alta velocidade entre as famílias e as PME estão a acelerar a adoção do 5G FWA em toda a região. No Médio Oriente e em África, o CCG deverá atingir um valor de 0,54 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Concentre-se na expansão do portfólio de produtos por participantes-chave para impulsionar o progresso do mercado

O mercado global de FWA 5G tem uma estrutura de mercado semiconsolidada, com players proeminentes como Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. e ZTE Corporation detendo posições de mercado significativas. A liderança dessas empresas é apoiada por iniciativas estratégicas contínuas, incluindo expansão de rádio 5G e portfólios principais, desenvolvimento de CPE (equipamento nas instalações do cliente) 5G FWA avançado e otimização da capacidade da rede para suportar conectividade fixa de banda larga. Os participantes do mercado também estão fazendo parcerias ativas com operadoras de telecomunicações, fornecedores de chipsets e provedores de serviços em nuvem para melhorar a confiabilidade dos serviços, permitir ofertas de banda larga baseadas em velocidade e acelerar implantações comerciais em larga escala. Por exemplo,

- Em junho de 2025, a Ericsson assinou um acordo plurianual de serviços gerenciados com a Bharti Airtel para gerenciar operações de rede pan-indiana, incluindo 5G FWA, sinalizando parcerias estratégicas com operadoras para fortalecer a prestação de serviços e a eficiência operacional.

Outros players notáveis no mercado global incluem NEC Corporation, Fujitsu, Cisco Systems, Inc., Qualcomm Technologies, Inc. e Ciena. Espera-se que essas empresas se concentrem no lançamento de novos produtos, soluções aprimoradas de transporte e backhaul 5G, otimização de rede orientada por software e serviços de longo prazo e capacidades de suporte para fortalecer seu posicionamento competitivo e expandir sua presença global durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE ACESSO SEM FIO FIXO 5G PERFILADAS

- Telefonaktiebolaget LM Ericsson(Suécia)

- Nokia(Finlândia)

- Eletrônica Samsung(Coréia do Sul)

- (China)

- Corporação ZTE (China)

- Corporação NEC (Japão)

- Fujitsu (Japão)

- Cisco Sistemas, Inc.(NÓS.)

- Qualcomm Technologies, Inc.(NÓS.)

- Ciena (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Indra anunciou que concluiu os testes ponta a ponta e a implementação operacional do pedágio V2X na I-485 da Carolina do Norte, posicionando-a como uma referência em rodovias ativas para pedágios conectados e casos de uso de segurança. O comunicado também apontou a intenção de uma implantação completa do corredor, reforçando a mudança da infraestrutura de demonstração para a infraestrutura pronta para implantação.

- Outubro de 2025:A Nokia tem como meta uma presença expandida de produtos 5G FWA na Índia, com lançamentos antecipados de FWA de ondas milimétricas dentro de seis meses, alinhando-se com vários acordos de mercado e um impulso para dimensionar soluções de banda larga corporativas e hiperescalares.

- Março de 2025:A Fujitsu fez parceria com a Rakuten Mobile para implementar unidades de rádio desenvolvidas pela Fujitsu, à medida que a Rakuten acelera a expansão da sua cobertura 5G Sub6 em 2025. A implementação melhora o alcance e a capacidade da rede, permitindo um desempenho de banda larga mais consistente para serviços, incluindo 5G FWA.

- Fevereiro de 2025:A Samsung Electronics fez parceria com a UScellular para aprimorar seu serviço de acesso sem fio fixo 5G nos EUA usando mmWave e tecnologia RAN virtualizada, suportando velocidades de banda larga mais rápidas na região do Médio Atlântico.

- Maio de 2024:A Cisco Meraki apresentou seus primeiros dispositivos de acesso sem fio fixo 5G autônomos, o Meraki MG52 e MG52E, projetados para dimensionar a conectividade 5G segura para locais comerciais. A Cisco também destacou esses gateways como uma forma de conectar filiais mais rapidamente com banda larga primária ou failover, alinhando-se diretamente com a adoção de 5G FWA para empresas e PMEs.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,3% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por oferta, frequência operacional, tipo demográfico, usuário final e região |

|

Ao oferecer |

· Hardware · Serviços |

|

Por frequência operacional |

· Sub-6 GHz · mmWave 24 a 39 GHz · mmWave acima de 39 GHz |

|

Por tipo demográfico |

· Urbano · Semiurbano/Suburbano · Rural |

|

Por usuário final |

· Residencial · Comercial/SMB · Industriais · Governo/Setor Público |

|

Por região |

· América do Norte (por oferta, frequência operacional, tipo demográfico, usuário final e país) o EUA (pelo usuário final) o Canadá (por usuário final) o México (por usuário final) · América do Sul (por oferta, frequência operacional, tipo demográfico, usuário final e país) o Brasil (por usuário final) o Argentina (por usuário final) o Resto da América do Sul · Europa (por oferta, frequência operacional, tipo demográfico, usuário final e país) o Reino Unido (pelo usuário final) o Alemanha (por usuário final) o França (por usuário final) o Itália (por usuário final) o Espanha (por usuário final) o Rússia (por usuário final) o Benelux (por usuário final) o Nórdicos (por usuário final) o Resto da Europa · Oriente Médio e África (por oferta, frequência operacional, tipo demográfico, usuário final e país) o Turquia (por usuário final) o Israel (por usuário final) o GCC (por usuário final) o Norte da África (por usuário final) o África do Sul (por usuário final) o Resto do Oriente Médio e África · Ásia-Pacífico (por oferta, frequência operacional, tipo demográfico, usuário final e país) o China (por usuário final) o Índia (por usuário final) o Japão (pelo usuário final) o Coreia do Sul (por usuário final) o ASEAN (por usuário final) o Oceania (por usuário final) o Resto da Ásia-Pacífico |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 25,15 mil milhões de dólares em 2025 e deverá atingir 121,59 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte era de 10,78 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,3% durante o período de previsão de 2026-2034.

Por usuário final, espera-se que o segmento residencial lidere o mercado.

A crescente demanda por conexão rápida e conectividade de backup para PMEs impulsiona o crescimento do mercado.

Telefonaktiebolaget LM Ericsson, Nokia, Samsung Electronics, Huawei Technologies Co., Ltd. e ZTE Corporation são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 150

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco