Tamanho avançado do mercado de mobilidade aérea, análise de participação e indústria e análise de impacto da guerra Rússia-Ucrânia, por componente (hardware e software), por produto (asa fixa, lâmina rotativa e híbrido), por tipo de propulsão (gasolina, elétrica e híbrida), por aplicação (transporte de carga, transporte de passageiros, mapeamento e levantamento, missão especial, vigilância e monitoramento, entre outros), por uso final (comercial e governamental e militar) e relatório de previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

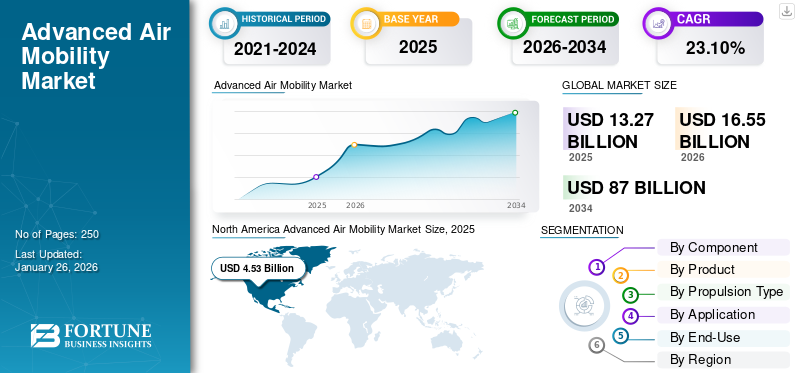

O tamanho do mercado global de mobilidade aérea avançada foi avaliado em US$ 13,27 bilhões em 2025 e deve crescer de US$ 16,55 bilhões em 2026 para US$ 87,00 bilhões até 2034, exibindo um CAGR de 23,10% durante o período de previsão. A América do Norte dominou o mercado de mobilidade aérea avançada com uma quota de mercado de 34,12% em 2025. O aumento dos investimentos em tecnologias de propulsão eléctrica, conectividade aérea regional e sistemas de voo autónomos estão a acelerar o crescimento no mercado de mobilidade aérea avançada.

A Mobilidade Aérea Avançada (AAM) está preparada para revolucionar o transporte, integrando novos projetos de aeronaves, sistemas de propulsão e tecnologias de gerenciamento de tráfego aéreo no espaço aéreo existente. Prevê uma rede de aeronaves operando em áreas urbanas, suburbanas e rurais, oferecendo serviços comoMobilidade Aérea Urbana (UAM)para transporte intraurbano, Mobilidade Aérea Regional (RAM) conectando comunidades menores e transporte eficiente de cargas.

Os principais participantes são diversos, abrangendo fabricantes de aeronaves, fornecedores de infraestrutura, empresas de tecnologia e operadores. Na frente de aeronaves, a Joby Aviation lidera com seu design eVTOL, seguida pela Archer Aviation, em parceria com a United Airlines. Vertical Aerospace, EHang, Lilium e Volocopter também são concorrentes importantes. Empresas históricas como a Airbus e a Boeing estão aproveitando seus conhecimentos para explorar a AAM. A infraestrutura está sendo desenvolvida pela Skyports e Ferrovial, com foco na construção de vertiportos. Empresas de tecnologia como Honeywell e Collins Aerospace fornecem aviônicos e sistemas de controle essenciais. Finalmente, companhias aéreas como a United Airlines e a American Airlines estão a fazer parcerias com empresas AAM, sinalizando um futuro onde estes serviços serão integrados nas viagens aéreas tradicionais.

A pandemia COVID-19 teve um impacto misto no mercado. Inicialmente, causou interrupções nas cadeias de abastecimento, levando a atrasos na fabricação de aeronaves e componentes AAM. O investimento abrandou à medida que os investidores se tornaram mais cautelosos. As restrições de viagem dificultaram ainda mais processos cruciais de testes e certificação.

No entanto, a pandemia também funcionou como catalisador de diversas formas. A necessidade de soluções sem contato impulsionou a adoção deserviços de entrega de drones, aumentando a conscientização pública e a aceitação das tecnologias AAM. O foco mudou para automação e eficiência em logística e transporte, gerando ainda mais interesse na AAM. Reconhecendo o potencial de criação de emprego e de estímulo económico, os governos forneceram apoio financeiro ao desenvolvimento da AAM. À medida que o choque inicial diminuiu, a confiança dos investidores regressou, com as empresas AAM a atrair rondas de financiamento significativas.

As perspectivas de longo prazo para a AAM são positivas, estimuladas por uma maior consciencialização, apoio governamental e confiança renovada dos investidores. A pandemia acelerou a adoção de tecnologias adjacentes, incluindo a entrega por drones, abrindo caminho para uma aceitação mais ampla do AAM. O foco global na sustentabilidade alinha-se bem com o desenvolvimento de aeronaves elétricas e híbridas-elétricas, um elemento central do ecossistema AAM.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de mobilidade aérea avançada

- Tamanho do mercado em 2025: US$ 13,27 bilhões

- Tamanho do mercado em 2026: US$ 16,55 bilhões

- Tamanho do mercado previsto para 2034: US$ 87,00 bilhões

- CAGR: 23,10% de 2026–2034

- A América do Norte dominou o mercado de mobilidade aérea avançada com uma participação de 34,12% em 2025.

- O segmento de lâminas rotativas detinha a maior participação de mercado, 70,94% em 2026.

- O segmento de propulsão elétrica respondeu por 70,66% do mercado em 2026.

América do Norte

A América do Norte foi avaliada em 4,53 mil milhões de dólares em 2025 e deverá atingir 5,61 mil milhões de dólares em 2026, apoiada por fortes investimentos no desenvolvimento de eVTOL e iniciativas de planeamento de infraestruturas.

Ásia-Pacífico

A Ásia-Pacífico foi avaliada em 4,03 mil milhões de dólares em 2025 e deverá atingir 5,09 mil milhões de dólares em 2026, apoiada por programas de inovação apoiados pelo governo e por projetos crescentes de conectividade regional.

Europa

A Europa foi avaliada em 3,13 mil milhões de dólares em 2025 e deverá atingir 3,9 mil milhões de dólares em 2026, impulsionada por objetivos de sustentabilidade e regulamentos de aviação favoráveis.

NÓS.

O mercado dos EUA deverá atingir US$ 5,16 bilhões em 2026, devido ao desenvolvimento regulatório liderado pela FAA e às atividades comerciais de implantação de eVTOL.

Japão

Prevê-se que o mercado do Japão atinja 0,7 mil milhões de dólares em 2026, impulsionado por investimentos centrados na redução do congestionamento urbano e na melhoria da conectividade aérea regional.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

A demanda avançada de mobilidade aérea foi perturbada globalmente devido à guerra Rússia-Ucrânia

A guerra Rússia-Ucrânia tem um impacto significativo no mercado de mobilidade aérea avançada (AAM), criando desafios e potenciais mudanças. A consequência mais imediata é a interrupção da cadeia de abastecimento. AAM depende de materiais críticos como titânio ealumínio, muitas vezes provenientes da Rússia ou da Ucrânia. A interrupção da guerra aumenta os custos, atrasa a produção e afeta potencialmente a acessibilidade da solução AAM. O fornecimento de componentes da Europa Oriental também é afetado, causando mais atrasos. O aumento dos preços dos combustíveis agrava os custos de transporte de materiais, aumentando as despesas globais.

A incerteza económica é outro factor significativo. A guerra contribui para o receio de uma recessão global, tornando os investidores mais avessos ao risco, reduzindo potencialmente o investimento em projectos AAM de longo prazo. A redução dos gastos dos consumidores poderia atenuar a procura inicial de serviços AAM. Os governos também podem re-priorizar os gastos, transferindo fundos do desenvolvimento de AAM para programas sociais ou de defesa. A guerra também pode impactar os principais intervenientes e parcerias. As empresas AAM com vínculos com empresas russas ou ucranianas podem enfrentar interrupções devido a sanções ou questões operacionais. O acesso ao mercado da Rússia e da Ucrânia, embora limitado, poderá ser restringido.

As tensões geopolíticas aumentam o escrutínio das operações AAM, resultando potencialmente em regulamentações mais rigorosas e requisitos de segurança mais elevados. A gestão segura do espaço aéreo num contexto de actividade militar crescente também apresenta um desafio complexo. As sanções e restrições comerciais limitam ainda mais o acesso a certas tecnologias e materiais. Contudo, a guerra também apresenta algumas oportunidades indirectas. A crise acelera o foco global na segurança energética, aumentando potencialmente o investimento em tecnologias de propulsão eléctrica cruciais para a sustentabilidade da AAM. A necessidade de cadeias de abastecimento resilientes poderia encorajar a construção de redes mais localizadas e diversificadas para componentes AAM. A guerra também destaca potenciais aplicações militares de AAM, potencialmente direcionando o financiamento governamental para investigação e desenvolvimento relacionados.

Em conclusão, a guerra Rússia-Ucrânia apresenta uma combinação complexa de desafios e potenciais mudanças para o mercado AAM. Navegar neste ambiente incerto exige que as empresas avaliem os riscos e adaptem as suas estratégias em conformidade e com cuidado.

TENDÊNCIAS AVANÇADAS DO MERCADO DE MOBILIDADE AÉREA

Emergência da mobilidade aérea regional com aplicações comerciais impulsiona o crescimento do mercado

Embora a Mobilidade Aérea Urbana (UAM) muitas vezes domine as manchetes com visões de táxis aéreos voando entre arranha-céus, uma tendência significativa e cada vez mais importante no mercado de AAM é a ascensão da Mobilidade Aérea Regional (RAM). A RAM concentra-se em conectar comunidades menores com hubs regionais e até mesmo em transporte direto ponto a ponto entre cidades menores, oferecendo uma alternativa atraente ao transporte terrestre tradicional para distâncias normalmente consideradas muito curtas para companhias aéreas convencionais, mas muito longas ou inconvenientes para dirigir.

Vários fatores alimentam esta tendência. Em primeiro lugar, a RAM aborda uma necessidade real de melhoria da conectividade em regiões desfavorecidas. Muitas vilas e cidades mais pequenas não têm acesso frequente ou conveniente aos principaisaeroportose centros económicos, dificultando o desenvolvimento económico e limitando o acesso aos cuidados de saúde e a outros serviços essenciais. A RAM oferece o potencial de preencher essa lacuna, fornecendo opções de transporte mais rápidas, convenientes e muitas vezes mais acessíveis.

Os projetos de aeronaves RAM estão evoluindo para atender às demandas específicas das rotas regionais. Isto muitas vezes se traduz em aeronaves com maior alcance, maior capacidade de passageiros em comparação com os conceitos UAM e maior eficiência operacional para voos mais longos. Os sistemas de propulsão híbrido-elétricos e até mesmo movidos a hidrogênio estão ganhando força para aplicações RAM devido ao seu potencial para maior alcance e menores custos operacionais.

- A América do Norte testemunhou um crescimento avançado do mercado de mobilidade aérea de US$ 3,35 bilhões em 2023 para US$ 3,92 bilhões em 2024.

A RAM beneficia de um cenário regulatório potencialmente menos congestionado do que a UAM em áreas urbanas densamente povoadas. Operar em espaços aéreos menos movimentados e utilizar aeroportos regionais existentes ou pistas de pouso menores pode simplificar as aprovações regulatórias e acelerar os prazos de implantação. Além disso, as preocupações com o ruído, muitas vezes um grande obstáculo à aceitação do UAM, são normalmente menos pronunciadas em ambientes rurais e suburbanos.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Avanços tecnológicos em propulsão elétrica e voo autônomo para impulsionar o crescimento do mercado

O crescimento avançado do mercado de mobilidade aérea é impulsionado pelo ritmo implacável dos avanços tecnológicos em duas áreas principais: propulsão elétrica e voo autónomo. Avanços significativos na tecnologia de baterias, incluindo maior densidade de energia, tempos de carregamento mais rápidos e maior segurança, estão fazendoaeronaves elétricas de decolagem e pouso vertical (eVTOL)uma opção viável e cada vez mais atrativa para voos de curto e médio alcance.

Simultaneamente, os avanços nos sistemas de voo autônomo, incluindo sensores sofisticados, algoritmos avançados e sistemas de controle robustos, estão abrindo caminho para operações AAM mais seguras e eficientes. Estas tecnologias estão a convergir para criar aeronaves que não são apenas amigas do ambiente e económicas, mas também capazes de operar com o mínimo de intervenção humana, reduzindo os custos operacionais e melhorando a escalabilidade. As melhorias contínuas nestas tecnologias essenciais estão atraindo investimentos significativos e impulsionando o desenvolvimento de soluções inovadoras de AAM.

Crescente congestionamento urbano e necessidade de alternativas de transporte eficientes para impulsionar o crescimento do mercado

O problema crescente do congestionamento urbano nas cidades em todo o mundo é um poderoso impulsionador que alimenta a procura de AAM. Os sistemas tradicionais de transporte terrestre têm dificuldade em lidar com o aumento da população e do volume de tráfego, o que conduz a tempos de deslocação diários mais longos, ao aumento da poluição e à redução da produtividade. A AAM oferece uma solução atraente ao fornecer uma alternativa rápida, eficiente e ecologicamente correta para estradas congestionadas e sistemas de transporte público. Ao aproveitar a dimensão vertical, a AAM pode contornar o tráfego terrestre e oferecer transporte direto ponto a ponto, reduzindo significativamente os tempos de viagem e melhorando a mobilidade urbana geral. À medida que as cidades continuam a crescer e o congestionamento piora, a necessidade de soluções de transporte inovadoras, como a AAM, só se intensificará, impulsionando ainda mais o crescimento do mercado.

RESTRIÇÕES DE MERCADO

Obstáculos regulatórios e de certificação rigorosos para dificultar o crescimento do mercado

Uma restrição significativa que impede a adoção generalizada de AAM reside nos complexos e rigorosos obstáculos regulatórios e de certificação que devem ser superados. O desenvolvimento de regulamentos claros, abrangentes e globalmente harmonizados para aeronaves AAM, operações e gestão do espaço aéreo é um processo desafiador e demorado. Os órgãos reguladores da aviação, incluindo a FAA e a EASA, estão trabalhando para adaptar os regulamentos existentes para acomodar as características únicas das aeronaves eVTOL e outras tecnologias AAM.

No entanto, o processo envolve testes extensivos, avaliação e consulta pública para garantir a segurança e a proteção. Além disso, garantir a certificação de tipo para novos projetos de aeronaves é um processo rigoroso e dispendioso que pode levar vários anos. Estes obstáculos podem atrasar significativamente a comercialização de soluções AAM e aumentar o risco financeiro para as empresas que operam neste espaço. Até que sejam estabelecidos quadros regulamentares claros e sejam implementados processos de certificação simplificados, o mercado AAM permanecerá limitado pela incerteza e pelas capacidades operacionais limitadas. A superação destes desafios exigirá uma colaboração estreita entre as partes interessadas da indústria, os organismos reguladores e as agências governamentais para desenvolver regulamentos práticos e eficazes que equilibrem a inovação com a segurança.

OPORTUNIDADES DE MERCADO

Aproveitar a infraestrutura de aviação existente para acelerar a entrada no mercado criou diversas oportunidades

Uma oportunidade de mercado significativa para a AAM reside no aproveitamento estratégico da infra-estrutura de aviação existente, particularmente aeroportos regionais e aeródromos de aviação geral mais pequenos, para acelerar a entrada no mercado e reduzir as despesas de capital iniciais. Em vez de se concentrarem apenas no desenvolvimento de redes de vertiportos inteiramente novas, as empresas AAM podem capitalizar a ampla disponibilidade dos aeroportos existentes para estabelecer centros operacionais e pontos de embarque/desembarque de passageiros.

Essa abordagem oferece diversas vantagens importantes. Em primeiro lugar, reduz significativamente os encargos financeiros associados à construção de infra-estruturas inteiramente novas a partir do zero. Os vertiportos exigem investimentos substanciais na aquisição de terrenos, construção, infraestrutura de carregamento e sistemas de gestão de tráfego aéreo. Ao utilizar os aeroportos existentes, os operadores de AAM podem minimizar esses custos iniciais, permitindo-lhes concentrar recursos no desenvolvimento, certificação e expansão operacional de aeronaves.

Aproveitar a infraestrutura existente pode agilizar as aprovações regulatórias e acelerar os cronogramas de implantação. Os aeroportos já estabeleceram protocolos de segurança,controle de tráfego aéreoprocedimentos e quadros regulamentares em vigor. Os operadores de AAM podem integrar as suas operações nestes sistemas existentes, simplificando o processo de certificação e reduzindo o tempo necessário para obter as licenças necessárias.

Os aeroportos existentes muitas vezes estabeleceram ligações de transporte terrestre, como serviços de táxi, transporte público e estacionamento. Isto proporciona conectividade perfeita para passageiros em transição de e para voos AAM, melhorando a conveniência geral e a acessibilidade dos serviços AAM. Além disso, os aeroportos têm frequentemente infra-estruturas e pessoal de segurança existentes, que podem ser aproveitados para garantir a segurança das operações AAM.

DESAFIOS DO MERCADO

Preocupações com segurança, ruído e privacidade desafiam o crescimento do mercado

Um desafio crítico que o mercado AAM enfrenta é alcançar a aceitação pública generalizada e abordar eficazmente as preocupações públicas relacionadas com a segurança, a poluição sonora e a privacidade. Ao contrário da aviação tradicional, as operações AAM estão previstas para ocorrerem nas proximidades das populações urbanas, aumentando o potencial de impactos negativos e o escrutínio público. As preocupações sobre a segurança das aeronaves eVTOL, especialmente em áreas densamente povoadas, precisam ser abordadas através de testes rigorosos, protocolos de segurança robustos e comunicação transparente.

A poluição sonora das aeronaves AAM é outra preocupação significativa, já que o zumbido constante dos motores elétricos ou o zumbido dos rotores pode perturbar a paz dos bairros urbanos. Além disso, o potencial das aeronaves AAM para recolher dados e monitorizar indivíduos levanta preocupações de privacidade que precisam de ser cuidadosamente geridas através de políticas e tecnologias apropriadas. Superar estes desafios requer um envolvimento proativo com as comunidades, uma comunicação transparente sobre medidas de segurança e o desenvolvimento de tecnologias AAM mais silenciosas e que preservem a privacidade. Construir a confiança do público e demonstrar os benefícios da AAM será essencial para garantir o seu sucesso a longo prazo e a sua integração nos ambientes urbanos.

ANÁLISE DE SEGMENTAÇÃO

Por componente

Alta demanda por hardware especializado e de alto desempenho impulsionado pelo crescimento do segmento

Por componentes, o mercado é bifurcado em hardware e software.

Projeta-se que o segmento de hardware domine o mercado com uma participação de 13,51% em 2026. Esse domínio se deve principalmente à crescente demanda por hardware AAM, incluindo motores elétricos, baterias, sensores, pás de rotor e fuselagens, entre outros. Além disso, prevê-se que as inovações no design das baterias contribuam para a redução do peso das aeronaves AAM, melhorando a sua manobrabilidade. Da mesma forma, prevê-se que o advento de motores elétricos mais leves amplie o alcance de voo das aeronaves AAM, promovendo assim o crescimento do segmento.

Por outro lado, espera-se que o segmento de software experimente o maior CAGR durante o período de previsão. Este crescimento é impulsionado por avanços tecnológicos contínuos, levando os fabricantes de AAM a adotarem soluções de software sofisticadas para garantir operações de voo seguras e eficientes. Além disso, a crescente integração deinteligência artificiale o aprendizado de máquina no desenvolvimento de software provavelmente aumentará a demanda por software AAM. A tendência para operações de voo totalmente autónomas, utilizando software de ponta juntamente com tecnologias modernas, também deverá aumentar significativamente o crescimento deste segmento.

Por produto

Segmento de lâmina rotativa liderado devido à sua capacidade distinta de pairar e manobrar habilmente

Por produto, o mercado é classificado em asa fixa, lâmina rotativa e híbrida.

Projeta-se que o segmento de lâminas rotativas domine o mercado com uma participação de 70,94% em 2026. O aumento previsto na demanda por soluções AAM de lâminas rotativas é atribuído à sua capacidade distinta de pairar e manobrar habilmente, mantendo a vigilância visual de alvos específicos por longos períodos. Além disso, aeronaves AAM equipadas com pás rotativas podem operar em ambientes compactos e confinados sem requisitos especiais de decolagem e pouso, pois são capazes de decolagem e pouso verticais. Além disso, as soluções AAM de pás rotativas fornecem controle superior em comparação com alternativas híbridas e de asa fixa, o que deverá contribuir significativamente para o crescimento do segmento.

Projeta-se que o segmento híbrido experimente o maior CAGR durante todo o período de previsão. Esse crescimento se deve principalmente às vantagens oferecidas pelas soluções híbridas AAM, que combinam as características das pás fixas e rotativas, aumentando sua eficiência e praticidade. Além disso, as aeronaves híbridas AAM podem melhorar a eficiência e a potência, utilizando ambosbateriae capacidades de combustível, permitindo-lhes operar por longos períodos enquanto transportam cargas mais pesadas, mesmo sob condições climáticas desafiadoras. Prevê-se que isso impulsione o crescimento do segmento.

Por tipo de propulsão

Segmento Elétrico Dominado Devido à Sustentabilidade, Redução de Custos e Minimização de Ruído

Com base no tipo de propulsão, o mercado é classificado emGasolina, elétrico e híbrido.

Projeta-se que o segmento elétrico domine o mercado com uma participação de 70,66% em 2026. Esse domínio está ligado à crescente popularidade dos produtos elétricos AAM que utilizam baterias recarregáveis. O segmento ganhou força significativa e ampla aceitação devido a inúmeros benefícios, incluindo operações alimentadas por baterias recarregáveis, um ambiente de voo mais seguro, operações mais silenciosas, maior eficiência de voo, maior duração de voo e facilidade de manutenção. Espera-se que esses fatores estimulem o crescimento neste segmento durante o período de previsão.

Prevê-se que o segmento híbrido experimente a maior taxa composta de crescimento anual (CAGR) de 2025 a 2032. Este crescimento deve-se principalmente às soluções AAM que empregam uma combinação de várias fontes de energia para propulsão. Normalmente, este segmento integra umamotor elétricowith an additional power source, such as a combustion engine or fuel cell, to deliver a cost-efficient power and flight solution. Consequentemente, isso leva a um melhor desempenho de voo e a uma maior eficiência operacional, o que deverá impulsionar o crescimento do segmento ao longo do período de previsão.

Por aplicativo

Segmento de transporte de carga liderado pelo mercado pela eficiência da cadeia de suprimentos

Com base na aplicação, o mercado é segregado em transporte de carga, transporte de passageiros, mapeamento e levantamento, missão especial, vigilância e monitoramento, entre outros.

Em 2024, o segmento de transporte de cargas representou a maior participação nas receitas. O destaque desse segmento se deve à capacidade de proporcionar entrega rápida e eficiente de mercadorias diretamente na residência dos clientes. A tendência crescente de entregas em um dia, frequentemente oferecidas por plataformas de e-commerce, está impulsionando a adoção de soluções AAM no transporte de cargas. Além disso, as empresas estão a aproveitar as soluções AAM para aliviar as restrições de armazenamento e melhorar a eficiência da cadeia de abastecimento.

Enquanto isso, projeta-se que o segmento de vigilância e monitoramento experimente o maior CAGR durante o período de previsão. Este crescimento é impulsionado por aplicações de monitorização, vigilância e segurança, particularmente em áreas com elevadas taxas de criminalidade. As soluções AAM, incluindo drones autônomos, são amplamente utilizadas em operações de busca e salvamento, especialmente para inspecionar infraestruturas elevadas que possam ter comprometido a fiação elétrica e telhados instáveis em locais perigosos e de difícil acesso. Esses drones são equipados com câmeras avançadas de alta resolução esensorespara facilitar actividades eficazes de vigilância e monitorização.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por uso final

Tendência crescente de entregas aéreas por empresas de comércio eletrônico impulsionou a expansão do segmento comercial

Com base no uso final, o mercado é bifurcado em comercial e governamental e militar

Projeta-se que o segmento Comercial domine o mercado com uma participação de 73,88% em 2026. A tendência crescente de entregas aéreas por empresas de comércio eletrônico deverá aumentar a demanda por aplicações comerciais de soluções AAM. Por exemplo, em maio de 2023, a Amazon.com, Inc. concluiu cem entregas aéreas de carga por meio de sua divisão Prime Air. Da mesma forma, espera-se que o surgimento de frotas de aeronaves de passageiros AAM para serviços de transporte por empresas privadas estimule ainda mais o crescimento neste segmento.

Prevê-se que o setor governamental e militar experimente uma notável taxa composta de crescimento anual (CAGR) ao longo do período de previsão. Este crescimento é impulsionado principalmente pela expansão das aplicações de soluções AAM, que abrangem combate a incêndios e gestão de desastres, operações de busca e salvamento,segurança marítima, patrulhamento de fronteiras, atividades policiais e monitoramento de trânsito, entre outros. As aeronaves AAM permitem que o pessoal policial e de emergência responda rapidamente e facilite processos de evacuação seguros, contribuindo assim para a expansão do mercado. Além disso, a crescente complexidade das operações de resgate e emergência levou a uma maior implantação de soluções AAM, uma vez que proporcionam maior segurança e capacidades de resposta atempadas.

PERSPECTIVAS REGIONAIS AVANÇADAS DO MERCADO DE MOBILIDADE AÉREA

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Advanced Air Mobility Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado na América do Norte atingiu US$ 4,53 bilhões em 2025, representando 34,12% da receita total do mercado, e deverá atingir US$ 5,61 bilhões em 2026. Os EUA, em particular, estão testemunhando intensa atividade no desenvolvimento de aeronaves eVTOL, na criação de uma estrutura regulatória (liderada pela FAA) e no planejamento de infraestrutura. Empresas como Joby Aviation e Archer Aviation estão na vanguarda, visando operações comerciais nos próximos anos. O Canadá também está a emergir como um interveniente-chave, centrando-se na conectividade regional e alavancando a sua experiência no setor aeroespacial. Os principais desafios incluem a navegação em vias regulatórias complexas, a garantia da aceitação pública e o desenvolvimento de sistemas robustos de gestão do tráfego aéreo. O mercado dos EUA deverá atingir US$ 5,16 bilhões até 2026.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 4,03 mil milhões de dólares, representando 30,39% da procura global, e deverá crescer para 5,09 mil milhões de dólares em 2026. A região Ásia-Pacífico apresenta um mercado AAM dinâmico com diversas oportunidades e desafios. A China é um ator importante, impulsionada pelo apoio governamental à inovação tecnológica e à rápida urbanização. As empresas, incluindo a EHang, estão se concentrando em veículos aéreos autônomos para diversas aplicações. A Coreia do Sul e o Japão também estão a investir ativamente na AAM, com o objetivo de aliviar o congestionamento do tráfego e melhorar a conectividade regional. Os principais desafios incluem navegar em cenários regulatórios complexos, garantir o acesso ao espaço aéreo e abordar as preocupações do público sobre ruído e segurança. A geografia diversificada da região e os vários níveis de desenvolvimento de infraestrutura exigem soluções de AAM personalizadas. O mercado do Japão deverá atingir 0,7 mil milhões de dólares até 2026, o mercado da China deverá atingir 1,74 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 1,07 mil milhões de dólares até 2026.

Europa

A Europa contribuiu com aproximadamente 3,13 mil milhões de dólares para o mercado global em 2025, representando 23,57% de participação, e deverá atingir 3,9 mil milhões de dólares em 2026. A Europa está a avançar rapidamente no setor AAM, caracterizado por um forte apoio governamental às tecnologias verdes e um foco em soluções de transporte sustentáveis. Alemanha, França e Reino Unido estão liderando o processo com empresas como Lilium e Vertical Aerospace desenvolvendo aeronaves eVTOL inovadoras. A Agência da União Europeia para a Segurança da Aviação (EASA) está a trabalhar ativamente em regulamentos harmonizados para permitir operações AAM transfronteiriças. Os desafios incluem equilibrar objetivos ambiciosos de sustentabilidade com requisitos de segurança, garantir financiamento para o desenvolvimento de infraestruturas e integrar AAM em ambientes urbanos existentes. A colaboração entre a indústria, o governo e a academia é crucial para o sucesso do mercado europeu. O mercado do Reino Unido deverá atingir 0,84 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,61 mil milhões de dólares até 2026.

Resto do mundo

O mercado AAM no Resto do Mundo está numa fase inicial, mas tem um potencial significativo. Regiões, incluindo o Médio Oriente e a América Latina, estão a explorar a AAM como uma solução para enfrentar os desafios dos transportes e melhorar a conectividade. Os EAU, particularmente o Dubai, estão a prosseguir activamente iniciativas de AAM, concentrando-se em serviços de táxi aéreo ecidade inteligentedesenvolvimento. O Brasil também apresenta oportunidades, aproveitando a experiência da Embraer e atendendo à necessidade de conectividade regional. Os principais desafios incluem atrair investimentos, estabelecer quadros regulamentares e adaptar soluções AAM aos contextos locais. A colaboração com líderes internacionais da AAM será crucial para impulsionar o crescimento nestes mercados emergentes.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players se concentram em parcerias e aquisições estratégicas para impulsionar o crescimento do mercado

O mercado avançado de mobilidade aérea é um ecossistema em rápida evolução, liderado por um conjunto diversificado de participantes que vão desde gigantes aeroespaciais estabelecidos até startups ágeis. A Airbus e a Boeing, aproveitando as suas décadas de experiência em aviação, estão a explorar a AAM através de parcerias, I&D interna e aquisições estratégicas, com o objetivo de integrar a AAM no seu portfólio existente. A Bell Textron, com sua longa história em helicópteros, está desenvolvendo conceitos inovadores de VTOL. A Embraer, por meio de sua subsidiária Eve Urban Air Mobility Solutions, está projetando ativamente aeronaves eVTOL e desenvolvendo infraestrutura relacionada.

As empresas AAM puras estão impulsionando a inovação. Joby Aviation, desenvolvedora líder de eVTOL, está focada na construção de um mercado comercialmente viáveltáxi aéreoserviço. Aurora Flight Sciences, uma subsidiária da Boeing, contribui com autonomia avançada e experiência em design de aeronaves.

LISTA DAS PRINCIPAIS EMPRESAS DE MOBILIDADE AÉREA AVANÇADA PERFILADAS

- Airbus S.A.S.(França)

- Aurora Ciências de Voo(NÓS.)

- Bell Textron Inc.(NÓS.)

- A Boeing Company (EUA)

- Guangzhou EHang Tecnologia Inteligente Co., Ltd. (China)

- Embraer S.A. (Brasil)

- Joby Aviation (EUA)

- Lilium GmbH (Alemanha)

- Neva Aerospace (Reino Unido)

- Opener, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025 - Wisk Aero, uma importante empresa AAM pioneira no primeiro táxi aéreo totalmente elétrico e autônomo dos EUA, garantiu uma nova parceria de cinco anos com a NASA por meio de um Acordo de Lei Espacial Não Reembolsável (NRSAA). O acordo apoia o projeto Air Traffic Management Exploration (ATM-X) da NASA, concentrando-se em pesquisas vitais para permitir a operação autônoma de aeronaves sob as Regras de Voo por Instrumentos (IFR) dentro do Sistema Nacional do Espaço Aéreo (NAS).

- Janeiro de 2025 – Tata Elxsi, uma empresa de tecnologia indiana, e CSIR-National Aerospace Laboratories (CSIR-NAL) na Índia firmaram parceria por meio de um Memorando de Entendimento (MoU) para avançar no campo AAM. De acordo com uma declaração conjunta, a aliança estratégica concentrar-se-á em desenvolvimentos pioneiros emVeículos Aéreos Não Tripulados (UAVs), Mobilidade Aérea Urbana (UAM) e aeronaves elétricas de decolagem e pouso vertical (eVTOL).

- Junho de 2024 – A Airbus e a Avincis, uma fornecedora líder de serviços de helicópteros na Europa, assinaram um Memorando de Entendimento (MoU) para promover conjuntamente a Mobilidade Aérea Avançada (AAM). A parceria centrar-se-á na identificação de potenciais oportunidades operacionais para aeronaves elétricas de descolagem e aterragem verticais (eVTOL) em todo o continente europeu.

- Fevereiro de 2024 – A Airbus e a LCI, uma importante empresa de aviação, estabeleceram uma parceria para cultivar ecossistemas para Mobilidade Aérea Avançada (AAM). A colaboração se concentrará na criação de oportunidades de joint venture e estruturas financeiras dentro de três aspectos principais da AAM: planejamento estratégico, introdução no mercado e estratégias de investimento.

- Outubro de 2023 – A Administração Federal de Aviação (FAA) anunciou uma parceria com a Força Aérea dos EUA em 26 de outubro para trabalhar em conjunto na integração segura de aeronaves de Mobilidade Aérea Avançada (AAM) no Sistema Nacional de Espaço Aéreo existente.

COBERTURA DO RELATÓRIO

Este relatório avançado de pesquisa de mercado de mobilidade aérea oferece uma análise de mercado abrangente, identificando os principais players, categorias de produtos e aplicações primárias. Ele também detalha tendências de mercado e desenvolvimentos significativos do setor. Além disso, o relatório destaca vários fatores que alimentaram o mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 23,10% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por componente

|

|

Por produto

|

|

|

Por tipo de propulsão

|

|

|

Por aplicativo

|

|

|

Por uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 13,27 mil milhões de dólares em 2025 e estima-se que atinja 87,00 mil milhões de dólares em 2034.

O mercado crescerá de forma constante a um CAGR de 23,10% durante o período de projeção.

Por produto, o segmento de lâminas rotativas liderou o mercado.

Airbus S.A.S. (França), Aurora Flight Sciences (EUA), Bell Textron Inc. (EUA), The Boeing Company (EUA) e Guangzhou EHang Intelligent Technology Co., Ltd.

A América do Norte detém a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 250

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco