Tamanho do mercado de equipamentos de rebitagem aeroespacial, análise de participação e indústria, por uso final (OEM e MRO), por equipamento (equipamento de rebitagem hidráulica, equipamento de rebitagem pneumático e equipamento de rebitagem elétrica), por tipo (rebite cego, rebite semi-tubular e rebite sólido), por tecnologia (equipamento de rebitagem automatizado e equipamento de rebitagem manual) e previsão regional, 2026-2034

Tamanho do mercado de equipamentos de rebitagem aeroespacial e perspectivas futuras

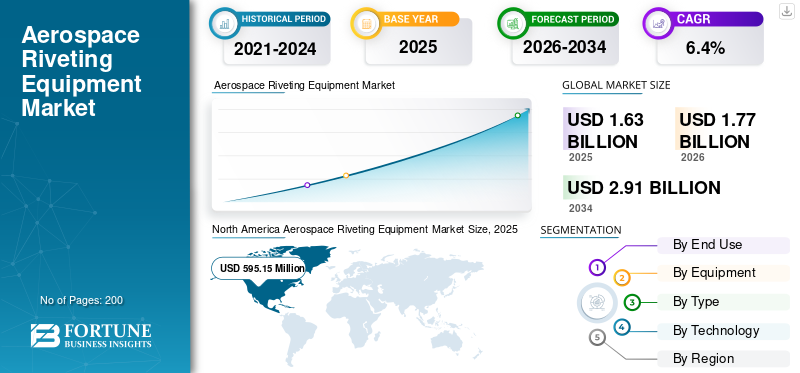

O tamanho global do mercado de equipamentos de rebitagem aeroespacial foi avaliado em US$ 1.631,0 milhões em 2025. O mercado deve crescer de US$ 1.774,4 milhões em 2026 para US$ 2.914,1 milhões até 2034, exibindo um CAGR de 6,4% durante o período de previsão.A América do Norte dominou o mercado de equipamentos de rebitagem aeroespacial com uma participação de mercado de 36,48% em 2025.

O mercado de equipamentos de rebitagem aeroespacial abrange ferramentas e sistemas especializados para fixação de componentes de aeronaves, atendendo OEMs, fornecedores de MRO e setores de defesa. Possui soluções pneumáticas, elétricas, hidráulicas e robóticas adaptadas para montagem de alta precisão de fuselagens, asas e estruturas utilizando metais e compósitos.

Os principais participantes incluem Airbus Helicopters, Avdel, Boeing Commercial Airplanes, Cherry Aerospace, Eaton Aerospace, GESIPA Aerospace, Henrob, Huck Aerospace, Lockheed Martin e Northrop Grumman, moldando o mercado combinando ferramentas de fixação de alta confiabilidade, sistemas de instalação de nível de produção, soluções de rebitagem prontas para automação e controle de processo.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de equipamentos de rebitagem aeroespacial

- Tamanho do mercado em 2025: US$ 1.631,0 milhões

- Tamanho do mercado em 2026: US$ 1.774,4 milhões

- Tamanho do mercado previsto para 2034: US$ 2.914,1 milhões

- CAGR: 6,4% de 2026–2034

- A América do Norte dominou o mercado de equipamentos de rebitagem aeroespacial com uma participação de 36,48% em 2025.

- Prevê-se que o segmento MRO (manutenção, reparo e revisão) cresça a um CAGR de 5,8% durante o período de previsão.

- O segmento de equipamentos de rebitagem elétrica deverá crescer a um CAGR de 6,8% durante o período de previsão.

América do Norte

A América do Norte liderou o mercado com uma avaliação de US$ 595,15 milhões em 2025, apoiada pela produção de aeronaves, modernização da defesa e investimentos em automação.

Europa

Prevê-se que a Europa atinja 509,8 milhões de dólares em 2026, impulsionada pelo aumento da produção da Airbus e pelos investimentos em ferramentas energeticamente eficientes.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 456,9 milhões de dólares em 2026 e registe uma taxa de crescimento de 7,1%, apoiada pela expansão da montagem de aeronaves e pelos programas aeroespaciais nacionais.

NÓS.

Estima-se que o mercado de equipamentos de rebitagem aeroespacial atinja aproximadamente US$ 590,6 milhões em 2026, impulsionado pela produção da Boeing e pelos principais programas de defesa.

Japão

Estima-se que o mercado atinja aproximadamente US$ 82,5 milhões em 2026, apoiado por padrões de fabricação de alta qualidade e demanda por sistemas de rebitagem automatizados.

Leia mais

TENDÊNCIAS DE MERCADO DE EQUIPAMENTOS DE REBITAGEM AEROESPACIAL

A mudança em direção à automação e aos materiais leves está moldando a evolução do mercado

O mercado de equipamentos de rebitagem aeroespacial está mudando em direção a soluções de automação, robótica e rebitagem inteligente integradas comIndústria 4.0tecnologias. Os fabricantes adotam cada vez mais esses avanços para lidar com projetos complexos de aeronaves e compósitos leves, melhorando a eficiência e a precisão da linha de montagem. A expansão regional na Ásia-Pacífico e nos mercados emergentes apoia esta evolução, impulsionada pelo aumento da produção de aeronaves e pelas metas de sustentabilidade para estruturas eficientes em termos de combustível. Ferramentas pneumáticas e elétricas ganham destaque por sua versatilidade em aplicações OEM e MRO.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Demanda por materiais leves e montagem de precisão impulsionando o crescimento do mercado

A crescente ênfase em materiais leves, comocompósitose ligas avançadas na construção de aeronaves impulsionam a necessidade de equipamentos de rebitagem especializados para garantir a integridade estrutural. Os crescentes atrasos na produção de aeronaves e as complexidades de projeto exigem ferramentas de alta precisão para uma fabricação de qualidade. A modernização da frota e a recuperação das viagens aéreas impulsionam ainda mais a adoção de métodos de fixação eficientes nos setores comercial e de defesa.

RESTRIÇÕES DE MERCADO

Altos custos e conformidade regulatória dificultam o crescimento do mercado

O alto capital inicial para sistemas automatizados avançados e as despesas contínuas de manutenção impedem os fabricantes menores de atualizar os equipamentos. Padrões regulatórios rigorosos da FAA e da EASA exigem testes e certificação extensivos, atrasando a introdução de novas tecnologias. A adoção limitada de ferramentas de ponta devido a essas barreiras financeiras e de conformidade retarda o crescimento global do mercado de equipamentos de rebitagem aeroespacial.

OPORTUNIDADES DE MERCADO

Expansão em centros aeroespaciais emergentes por meio de investimentos locais seleciona oportunidades de mercado

Os centros aeroespaciais emergentes na Ásia-Pacífico, na América Latina e no Médio Oriente oferecem um potencial de crescimento substancial através de investimentos na produção local e expansões de frotas. Os serviços pós-venda, incluindo contratos de manutenção para frotas antigas, proporcionam uma procura constante de ferramentas de rebitagem portáteis e especializadas. Inovações em materiais e técnicas de união, juntamente com parcerias com OEMs, incluindo Boeing e Airbus, permitem que os fornecedores conquistem participação nas necessidades de montagem de alta precisão. A diversificação regional mitiga os riscos dos mercados maduros.

DESAFIOS DO MERCADO

Escassez de mão de obra qualificada e demanda cíclica desafiando o crescimento do mercado

A escassez de pessoal treinado para operar sistemas complexos de rebitagem automatizada prejudica a implantação e a produtividade eficazes. A dependência de ciclos flutuantes de produção de aeronaves expõe o mercado a crises económicas e problemas na cadeia de abastecimento, como visto nas recuperações pós-pandemia. Os elevados obstáculos à certificação e as pressões tarifárias sobre as peças acrescentam camadas de dificuldade para operações consistentes.

Análise de Segmentação

Por uso final

Taxas mais altas de construção de aeronaves e compromissos de taxa de linha impulsionam o crescimento do segmento OEM

Com base no uso final, o mercado é bifurcado em OEM e MRO.

Prevê-se que o segmento OEM responda pela maior participação de mercado. A demanda OEM é impulsionada por taxas mais altas de construção de aeronaves e compromissos de taxas de linha. Os fabricantes investem em sistemas de rebitagem automatizados e rastreáveis para reduzir o tempo takt, reduzir o desperdício e padronizar a qualidade em vários locais.

Prevê-se que o segmento MRO (manutenção, reparo e revisão) aumente com um CAGR de 5,8% durante o período de previsão.

Por Equipamento

Segmento de equipamentos de rebitagem pneumática dominado devido ao preço acessível e fácil manutenção

Com base em equipamentos, o mercado é segmentado emhidráulicoequipamento de rebitagem, equipamento de rebitagem pneumático e equipamento de rebitagem elétrico.

Em 2025, o segmento de equipamentos de rebitagem pneumática dominou o mercado global. A demanda por rebitagem pneumática permanece forte porque é comprovada, acessível e fácil de manter. Ele domina o uso de alta frequência no chão de fábrica, especialmente em MRO e fornecedores onde o tempo de atividade, a robustez da ferramenta e a familiaridade do operador são importantes.

O segmento de equipamentos de rebitagem elétrica deverá crescer a um CAGR de 6,8% durante o período de previsão.

Por tipo

Segmento de rebites sólidos lidera o mercado devido à resistência crítica e fadiga em estruturas primárias

Com base no tipo, o mercado é segmentado em rebite cego, rebite semi-tubular e rebite sólido.

Prevê-se que o segmento de rebites sólidos testemunhe uma participação dominante no mercado de equipamentos de rebitagem aeroespacial durante o período de previsão. A demanda por rebites sólidos permanece alta em estruturas primárias onde a resistência e o desempenho à fadiga são críticos. As linhas de produção e os programas de defesa sustentam os volumes, impulsionando investimentos em instalação consistente, inspeção e redução de retrabalho.

O segmento de rebites cegos deverá crescer a um alto CAGR de 6,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Segmento de equipamentos de rebitagem automatizados liderados devido à escassez de mão de obra, qualidade mais rigorosa e metas de rastreabilidade

Com base na tecnologia, o mercado é bifurcado em equipamentos de rebitagem automatizados e equipamentos de rebitagem manual.

O segmento de equipamentos de rebitagem automatizados dominou a participação de mercado. A demanda por rebitagem automatizada aumenta à medida que a escassez de mão de obra e as metas de qualidade se intensificam. OEMs e fornecedores de nível implementam soluções robóticas e CNC para melhorar a repetibilidade, integrar a inspeção e aumentar o rendimento com taxas de defeitos mais baixas.

Além disso, prevê-se que os equipamentos de rebitagem manual cresçam a um CAGR de 6,0% durante o período de previsão.

Perspectiva regional do mercado de equipamentos de rebitagem aeroespacial

Por região, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo.

América do Norte

North America Aerospace Riveting Equipment Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante em 2024, avaliada em 548,57 milhões de dólares, e também manteve a liderança em 2025, com 595,15 milhões de dólares. A demanda da América do Norte é impulsionada pela estabilização da produção, modernização da defesa e fortes ecossistemas de fornecedores da Boeing. As atualizações de ferramentas priorizam maior rendimento, rastreabilidade e ergonomia, com investimentos em automação se expandindo em linhas de montagem e oficinas de MRO.

Mercado de equipamentos de rebitagem aeroespacial dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 590,6 milhões de dólares em 2026, representando cerca de 6,2% das vendas globais. As necessidades de produção da Boeing, os principais programas de defesa e uma densa base de fornecedores ancoram a demanda dos EUA. Os compradores atualizam os sistemas de rebitagem para rastreabilidade, repetibilidade e automação para reduzir restrições e defeitos de mão de obra.

Europa

Estima-se que a Europa atinja 509,8 milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. A procura da Europa é apoiada pelos avanços da Airbus, pelas mudanças de processos orientadas para a sustentabilidade e pela profundaaeroestruturascadeias de abastecimento. Os fabricantes investem em ferramentas com eficiência energética, garantia de qualidade e rebitagem semiautomática para melhorar os tempos de ciclo e a conformidade.

Mercado de equipamentos de rebitagem aeroespacial do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 72,9 milhões, representando um CAGR de aproximadamente 6,1% das vendas globais. A demanda do Reino Unido vem da fabricação de aeroestruturas, cadeias de fornecimento de motores e trabalho de sustentação de defesa. As oficinas preferem ferramentas de rebitagem ergonômicas e células automatizadas que melhoram a consistência, reduzem a fadiga do operador e atendem a requisitos rigorosos de certificação.

Mercado alemão de equipamentos de rebitagem aeroespacial

O mercado da Alemanha deverá atingir aproximadamente 111,1 milhões de dólares em 2026. A fabricação ligada à Airbus, estruturas compostas avançadas e cultura de qualidade de precisão moldam a demanda da Alemanha. As empresas investem em rebitagem automatizada, monitoramento de processos e trocas rápidas de ferramentas para manter o rendimento e reduzir o retrabalho.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico registe uma taxa de crescimento durante o período de previsão de 7,1%, que é a terceira maior entre todas as regiões, e atinja uma avaliação de 456,9 milhões de dólares até 2026. A procura da Ásia-Pacífico está a aumentar devido à expansão da montagem de aeronaves, ao trabalho de compensação e ao crescimento dos programas aeroespaciais nacionais. Os compradores priorizam ferramentas de rebitagem escalonáveis e econômicas, interfaces fáceis de treinar e pilotos de automação para aumentar a produtividade e a consistência.

Mercado de equipamentos de rebitagem aeroespacial do Japão

A participação de mercado do Japão em 2026 é estimada em cerca de US$ 82,5 milhões, representando cerca de 6,1% do CAGR durante o período de previsão. A demanda do Japão é constante devido à fabricação em níveis de alta qualidade e ao rigoroso controle de processos. As empresas preferem ferramentas de rebitagem premium, sistemas automatizados para repetibilidade e registro de dados que apoiem a conformidade e a auditabilidade do cliente.

Mercado de equipamentos de rebitagem aeroespacial da China

O mercado da China deverá ser um dos maiores da Ásia-Pacífico, com receitas estimadas em 2026 em cerca de 177,1 milhões de dólares. A procura da China cresce com programas de aeronaves domésticas e com a expansão da capacidade industrial. Os compradores procuram equipamentos de rebitagem robustos e escaláveis, suporte de serviço local e sistemas semiautomáticos que melhorem a qualidade e gerenciem a variabilidade da mão de obra.

Mercado indiano de equipamentos de rebitagem aeroespacial

O mercado indiano em 2026 está estimado em cerca de 65,9 milhões de dólares. A procura da Índia acelera devido à indigenização da defesa, aos novos parques de produção aeroespacial e ao aumento da capacidade de MRO. Atualmente, as compras de ferramentas favorecem os sistemas pneumáticos econômicos, enquanto a automação e os rebitadores elétricos ganham força rapidamente.

Resto do mundo

O resto do mundo inclui o Oriente Médio e a África e a América Latina. Espera-se que essas regiões testemunhem um crescimento moderado neste espaço de mercado durante o período de previsão. Os mercados do Médio Oriente e África e da América Latina deverão atingir uma avaliação de 99,3 milhões de dólares e 61,6 milhões de dólares, respetivamente, em 2026. O resto da procura mundial é liderada pela expansão de MRO, crescimento da frota aérea e iniciativas de produção localizada. As compras concentram-se em ferramentas pneumáticas confiáveis, rebitadores elétricos portáteis e processos prontos para inspeção que reduzem o tempo de inatividade e o retrabalho.

CENÁRIO COMPETITIVO

Principais participantes da indústria

A demanda por equipamentos de rebitagem aeroespacial de alto rendimento e repetíveis está impulsionando o posicionamento no mercado

AirbusHelicópterose os aviões comerciais da Boeing puxam a demanda por meio de um ritmo de produção mais alto e um controle de processo mais rígido nas linhas de montagem. A GESIPA Aerospace oferece rebitagem cega alimentada por bateria e de fácil operação, que reduz a dependência de ferramentas com fio no chão de fábrica. A Avdel e a Huck Aerospace ancoram a fixação estrutural com sistemas de instalação comprovados e conhecimento de processos que os fornecedores podem padronizar globalmente. A Cherry Aerospace fortalece ferramentas manuais e de produção para ambientes de rebitagem de alto ciclo. Henrob avança em abordagens de formação e união que ajudam os fabricantes a controlar distorções e retrabalhos. A Eaton Aerospace oferece suporte ao ecossistema mais amplo de atuação e ferramentas aeroespaciais, onde a confiabilidade e o ciclo de vida do serviço são importantes. A Lockheed Martin e a Northrop Grumman aceleram soluções de rebitagem robustas e de alta especificação alinhadas aos programas de defesa, onde consistência, prontidão para inspeção e rastreabilidade são inegociáveis.

LISTA DAS PRINCIPAIS EMPRESAS DE EQUIPAMENTOS DE REBITAGEM AEROESPACIAL PERFILADAS NO RELATÓRIO

- Helicópteros Airbus(França)

- Avdel(REINO UNIDO)

- Aviões Comerciais Boeing(NÓS.)

- Cereja Aeroespacial(NÓS.)

- Eaton Aeroespacial(NÓS.)

- GESIPA Aeroespacial(Alemanha)

- Henrob (Reino Unido)

- Huck Aeroespacial (EUA)

- Lockheed Martin (EUA)

- Northrop Grumman (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025:A Airbus (França) revelou uma nova linha de equipamentos de rebitagem de menor impacto destinados a reduzir o desperdício e o uso de energia na produção. A medida apoia as metas de sustentabilidade da Airbus e aborda regulamentações mais rígidas de fabricação verde, ao mesmo tempo que melhora potencialmente sua posição no mercado junto a clientes e partes interessadas que priorizam o desempenho ambiental.

- Julho de 2025:A Lockheed Martin (EUA) ampliou seu kit de ferramentas de fabricação ao adquirir uma empresa menor focada em tecnologias avançadas de rebitagem. O acordo visa expandir a base tecnológica da Lockheed e ajudá-la a responder mais rapidamente à crescente demanda por tipos de fabricação aeroespacial de próxima geração, fortalecendo sua vantagem à medida que o mercado muda em direção a capacidades de alta tecnologia.

- Outubro de 2023:A GESIPA apresentou o GBS 1000, umbateriaColocador de rebites cegos semiautomático e motorizado, construído para tarefas leves a médias. Ele combina um motor sem escova, um formato ergonômico fácil de usar e uma interface simples e intuitiva para uma operação diária mais suave.

COBERTURA DO RELATÓRIO

Esta pesquisa oferece uma análise detalhada das tendências emergentes e das tecnologias rapidamente adotadas nas principais regiões da indústria. O relatório descreve os principais impulsionadores do crescimento do mercado e os desafios à expansão, proporcionando uma visão geral detalhada do cenário da indústria. O estudo destaca avanços recentes para impulsionar os insights do setor e apoiar as partes interessadas na tomada de decisões bem informadas.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 6,4% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por uso final, por equipamento, por tipo, por tecnologia e região |

| Por uso final |

|

| Por Equipamento |

|

| Por tipo |

|

| Por tecnologia |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1.631,0 milhões de dólares em 2025 e deverá atingir 2.914,1 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 595,15 milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,4% durante o período de previsão.

Com base no uso final, espera-se que o segmento OEM domine o mercado.

A demanda por materiais leves e montagem de precisão impulsiona o crescimento do mercado.

Airbus Helicopters (França), Avdel (Reino Unido), Boeing Commercial Airplanes (EUA), Cherry Aerospace (EUA) e Eaton Aerospace (EUA) são alguns dos principais players do mercado global.

A América do Norte dominou o mercado em 2025

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco