Tamanho do mercado de titânio aeroespacial, análise de participação e indústria, por grau de liga (Ti-6Al-4V, Ti-3Al-2.5V, Ti-5Al-2.5Fe, Ti-7Al-4Mo e outros), por tipo (placas, folhas, barras, hastes, tubos e tubos), por tecnologia (fundição, forjamento, pulverização, laminação e outros), por aplicação (estruturas de aeronaves, motores de aeronaves, naves espaciais, Mísseis e aplicação industrial), por plataforma (aviação comercial, aviação militar, sistemas espaciais e aviação geral), por usuário final (OEMs, fornecedores de nível 1, MROs e pós-venda e empreiteiros de defesa e espaço) e previ

Tamanho do mercado de titânio aeroespacial e perspectivas futuras

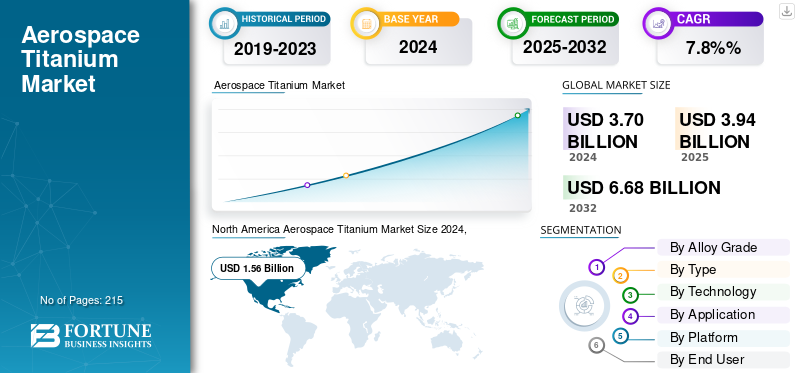

O tamanho global do mercado aeroespacial de titânio foi avaliado em US$ 3.944,4 milhões em 2025. O mercado deve crescer de US$ 4.218,6 milhões em 2026 para US$ 7.562,60 milhões até 2034, exibindo um CAGR de 7,60% durante o período de previsão.

O mercado aeroespacial de titânio abrange a produção e utilização de titânio e suas ligas para aplicações críticas em aeronaves, naves espaciais e plataformas de defesa. Devido à sua excepcional relação resistência-peso, resistência à corrosão e estabilidade a altas temperaturas, o titânio serve como material estrutural e de motor fundamental na aviação comercial e militar. É amplamente utilizado em fuselagens, componentes de trens de pouso, pás de compressores, fixadores e sistemas hidráulicos de alta pressão, onde a durabilidade e a resistência à fadiga são essenciais sob condições operacionais exigentes.

Agências governamentais e de defesa, incluindo a Administração Federal de Aviação (FAA), a Agência de Segurança da Aviação da União Europeia (EASA) e o Departamento de Defesa dos EUA (DoD), regulam a qualificação e certificação de ligas de titânio de grau aeroespacial sob padrões rigorosos como AMS, ASTM e MIL-SPEC. Essas estruturas garantem consistência metalúrgica, rastreabilidade e conformidade de desempenho para hardware de voo crítico.

Os principais participantes da indústria, como Timet (Precision Castparts Corporation), VSMPO-Avisma, ATI Inc., Toho Titanium Co., Kobe Steel Ltd. e Arconic Corporation são importantes fornecedores de esponja de titânio, tarugo e forjamento para OEMs aeroespaciais. Downstream, Airbus, Boeing, Lockheed Martin e GE Aerospace integram titânio em fuselagens e sistemas de propulsão avançados para obter redução de peso, maior eficiência de combustível e desempenho térmico. As tecnologias de fabricação emergentes, especialmente a fabricação aditiva (AM) e o forjamento em formato quase final, estão revolucionando a utilização do titânio, minimizando o desperdício de material e permitindo geometrias complexas para aeronaves de próxima geração e sistemas de lançamento reutilizáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do MERCADO DE TITÂNIO AEROESPACIAL

- Tamanho do mercado em 2025: US$ 3.944,4 milhões

- Tamanho do mercado em 2026: US$ 4.218,6 milhões

- Tamanho do mercado previsto para 2034: US$ 7.562,6 milhões

- CAGR: 7,60% de 2026–2034

- A América do Norte dominou o mercado aeroespacial de titânio com uma participação de 42,00%, gerando US$ 1.660,8 milhões em 2025.

- O segmento Ti-6Al-4V deverá responder por 58,42% da participação de mercado em 2026.

- Espera-se que o segmento de motores de aeronaves detenha uma participação de mercado de 40,51% em 2026.

América do Norte

A América do Norte gerou 1.660,8 milhões de dólares em 2025 e prevê-se que atinja 1.772,4 milhões de dólares em 2026.

Europa

A Europa representou 1.198,1 milhões de dólares em 2025 e deverá atingir 1.285,2 milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 700,8 milhões de dólares em 2025 e prevê-se que atinja 757,3 milhões de dólares em 2026.

NÓS.

O mercado aeroespacial de titânio deverá atingir US$ 1.526,2 milhões em 2026.

Japão

O mercado aeroespacial de titânio deverá atingir US$ 114,8 milhões em 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da produção de aeronaves e inclinação para materiais sustentáveis para impulsionar a adoção do titânio

A expansão contínua na produção global de aeronaves comerciais e de defesa é um fator-chave que alimenta o mercado aeroespacial de titânio. OEMs comerciais como Airbus e Boeing estão aumentando as taxas mensais de construção para modelos de próxima geração, como o A320neo, A350, 737 MAX e 787 Dreamliner, todos os quais incorporam um conteúdo significativo de titânio para otimizar a resistência e reduzir o peso.

- Por exemplo, em outubro de 2025, a Administração Federal de Aviação dos EUA aprovou que a Boeing aumentasse a sua taxa de produção do 737 MAX de 38 para 42 aeronaves por mês, refletindo um aumento de cerca de 10,5% na produção.

A alta relação resistência-peso do titânio, resistência à fadiga e compatibilidade com estruturas compostas ajudam a melhorar a eficiência do combustível e a atingir as metas exigidas pelos programas de aviação modernos. Além disso, o crescente ciclo de substituição da frota e o aumento da utilização de aeronaves de fuselagem larga para operações de longo curso estão a intensificar a procura de titânio tanto em aplicações de fuselagem como de motores. O impulso em direção à aviação líquida zero e aos materiais sustentáveis amplifica ainda mais a relevância do titânio ao longo do tempo. alumínioe alternativas de aço.

RESTRIÇÕES DE MERCADO

Processamento de alto custo e uso intensivo de energia para limitar a expansão do mercado

O mercado aeroespacial de titânio enfrenta restrições significativas devido ao alto custo e complexidade da extração e processamento de titânio. O processo Kroll, a principal rota de produção da indústria, consome muita energia e produz rendimento limitado, resultando em custos elevados de esponjas e tarugos em comparação com ligas de alumínio ou aço. Além disso, a usinagem de componentes de titânio envolve desgaste substancial da ferramenta, longos tempos de ciclo e alta geração de sucata, inflacionando ainda mais os custos de produção. A volatilidade dos preços das matérias-primas, especialmente devido à dependência de um número limitado de apoios aos produtores globais, também aumenta o risco de aquisição para OEMs e fornecedores de nível 1. Espera-se que todos esses fatores dificultem o crescimento do mercado de titânio aeroespacial durante o período de previsão.

OPORTUNIDADES DE MERCADO

O aumento do investimento em sistemas de lançamento hipersônicos e reutilizáveis oferece oportunidades significativas ao mercado

O acelerado investimento global em veículos hipersônicos, sistemas de lançamento reutilizáveis e plataformas espaciais profundas apresenta uma oportunidade atraente de crescimento para o mercado aeroespacial de titânio. As ligas de titânio oferecem desempenho excepcional em ambientes extremos, como altas temperaturas, altas tensões e carregamento dinâmico rápido, o que as torna altamente adequadas para materiais de plataforma espacial e de defesa da próxima geração. Por exemplo, o impulso em direção a estágios de foguete reutilizáveis impulsiona a demanda por materiais leves e de alta resistência e ajuste de alta resistência ao peso e estabilidade térmica fornecido pelo titânio. Além disso, o lançamento espacial e os programas hipersónicos estão cada vez mais a transitar do legado de alumínio ouníquelligas à base de titânio e ligas avançadas de titânio para obter ganhos de desempenho, impulsionando assim o crescimento do mercado.

TENDÊNCIAS DO MERCADO DE TITÂNIO AEROESPACIAL

Integração de ligas de titânio com fuselagens compostas em aeronaves de última geração

Uma tendência proeminente que molda o mercado aeroespacial de titânio é a crescente integração de ligas de titânio com materiais compósitos avançados no design moderno de fuselagem e motor. À medida que os fabricantes buscam aeronaves mais leves, mais fortes e mais eficientes em termos de combustível, o titânio emergiu como o metal preferido para interfaces estruturais adjacentes a componentes de polímero reforçado com fibra de carbono (CFRP). Sua excepcional resistência à corrosão, compatibilidade térmica e interação não galvânica com compósitos o tornam ideal para estruturas híbridas, como estruturas de fuselagem, postes de motor e acessórios de trem de pouso. Modelos de aeronaves como o Boeing 787 Dreamliner e o Airbus A350 exemplificam essa evolução de design, incorporando até 15% de titânio por peso para complementar o uso extensivo de compósitos. Este emparelhamento de materiais reduz o peso geral da aeronave e também aumenta a vida útil em fadiga e a confiabilidade da manutenção.

DESAFIOS DO MERCADO

Restrições persistentes de fornecimento e prazos de entrega estendidos que afetam a eficiência da produção

A indústria aeroespacial do titânio continua a enfrentar desafios estruturais relacionados com a disponibilidade limitada de matérias-primas e prazos de fornecimento prolongados. O fornecimento global de esponjas de titânio de qualidade aeroespacial e de produtos forjados está concentrado num pequeno número de produtores qualificados, criando vulnerabilidade a perturbações geopolíticas e logísticas. A redução das exportações da Rússia, historicamente um dos maiores fornecedores de titânio, exacerbou este desequilíbrio, colocando uma pressão sustentada na capacidade de produção a jusante. A certificação de novos fornecedores de acordo com os padrões de materiais FAA, EASA e OEM exige ciclos de qualificação plurianuais, evitando ajustes rápidos à evolução da demanda. Como resultado, os prazos de entrega de tarugos e peças forjadas de titânio aumentaram consideravelmente, influenciando os cronogramas de entrega de componentes e os prazos gerais de produção de aeronaves.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por grau de liga

A ampla utilização em estruturas de motores impulsionou o crescimento do segmento Ti-6Al-4AV

Com base no grau da liga, o mercado é classificado em Ti-6Al-4V, Ti-3Al-2,5V, Ti-5Al-2,5Fe, Ti-7Al-4Mo, entre outros.

O segmento Ti-6Al-4V será responsável pela maior participação de 58,42% em 2026, atribuída à sua ampla utilização em estruturas de fuselagem e motores em aeronaves comerciais e de defesa. A relação resistência-peso superior, resistência à corrosão e desempenho à fadiga tornam esta liga o material padrão para pás de compressores, fixadores, trem de pouso e componentes críticos de suporte de carga. Também é preferido para interfaces composto-metal em aeronaves avançadas, como o Boeing 787 Dreamliner, o Airbus A350 e o F-35 Lightning II, devido à sua compatibilidade térmica e galvânica.

A liga Ti-3Al-2,5V está testemunhando um crescimento constante no mercado aeroespacial de titânio devido à sua relação resistência-peso superior e excelente conformabilidade, tornando-a ideal para tubos hidráulicos de aeronaves e componentes estruturais. Sua forte resistência à corrosão e fadiga prolonga a vida útil em ambientes de voo adversos.

Por tipo

A crescente demanda por placas de titânio de alta resistência apoiou o crescimento do segmento

Com base no tipo, o mercado é segmentado em chapas, chapas, barras, vergalhões, tubos e canos.

O segmento de placas será responsável pela maior participação, 29,53% em 2026, devido ao seu amplo uso em estruturas de fuselagem e motores que exigem alta resistência à tração e resistência à fadiga. As placas são usadas para fabricar revestimentos de fuselagem, longarinas de asas e anteparas devido à sua estabilidade dimensional e usinabilidade.

- Por exemplo, em maio de 2025, a ATI Inc. assinou um contrato plurianual com a Airbus para fornecer chapas, chapas e tarugos de titânio, aumentando significativamente o apoio anterior da ATI e posicionando-a como um fornecedor chave para o aumento da produção de aeronaves da Airbus.

O segmento de barras deverá registrar um crescimento significativo, impulsionado pela crescente demanda por componentes usinados com precisão, como peças de trem de pouso, carcaças de atuadores e postes de motores. As barras oferecem uniformidade mecânica superior e são adequadas para aplicações estruturais e de titânio para motores.

Por tecnologia

Características de alta resistência e resistência à fadiga estimularam o crescimento do segmento de forjamento

Com base na tecnologia, o mercado é segmentado em fundição, forjamento, pó, laminação, entre outros.

O segmento de forjamento irá capturar a maior participação de 29,48% em 2026, apoiado pela sua capacidade de fornecer componentes de alta resistência e resistentes à fadiga com fluxo de grãos superior. Peças forjadas de titânio são amplamente utilizadas em trens de pouso, discos e pás de compressores para aeronaves de próxima geração. Vários fabricantes de aeronaves adquirem peças forjadas de titânio de fornecedores para aplicações aeroespaciais.

- Por exemplo, a Boeing e a Airbus adquirem chapas de titânio e peças forjadas de diversas fontes, como ATI, Inc. e outras.

Espera-se que o segmento de pós cresça no CAGR mais rápido, impulsionado pela rápida adoção da fabricação aditiva e da produção de peças em formato quase final. A metalurgia do pó de titânio está sendo usada para redução de peso, economia de material e personalização de geometrias complexas para sistemas aeroespaciais e espaciais.

- Por exemplo, em julho de 2025, a Tekna recebeu um pedido de US$ 1,14 milhão de pó de titânio Ti64 de alto desempenho de um fornecedor aeroespacial e de defesa de nível 1 dos EUA, marcando um aumento de cinco vezes no volume de entrega mensal para o segundo semestre de 2025 devido ao aumento da demanda por fabricação de aditivos Laser Powder Bed Fusion (LPBF).

Por aplicativo

A expansão da produção de fuselagens e a otimização do peso estrutural impulsionam a utilização do titânio

Com base na aplicação, o mercado é segmentado em estruturas de aeronaves, motores de aeronaves, naves espaciais, mísseis e aplicações industriais. As estruturas da aeronave incluem fuselagens, trens de pouso e fixadores. O motor da aeronave é dividido em lâminas de compressor, carcaças e discos. Titânio usado em titânio para estruturas, tanques e peças de propulsão. Os mísseis são compostos por fuselagens, aletas e superfícies de controle, cones de nariz, invólucros de propelente e alojamentos de seção de orientação.

Além disso, a aplicação industrial é classificada em ferramentas e acessórios, matéria-prima de fabricação aditiva, estruturas de suporte para bancada de teste e hardware de suporte de solo.

O segmento de estruturas de aeronaves detinha a maior participação de mercado de titânio aeroespacial em 2024, impulsionado pelo uso extensivo de titânio em fuselagens, trens de pouso e fixadores devido à sua alta relação resistência-peso e resistência à corrosão. Os esforços contínuos dos OEMs para reduzir o peso estrutural e aumentar a longevidade da fuselagem estão sustentando a adoção do titânio. O aumento no uso de fixadores de titânio na montagem de aeronaves devido à sua alta relação resistência-peso e desempenho em altas temperaturas, está apoiando ainda mais o crescimento do segmento.

- Por exemplo, em maio de 2024, a IperionX e a Vegas Fastener formaram uma parceria para coproduzir fixadores de liga de titânio e componentes de precisão para o Centro de Sistemas de Veículos Terrestres do Exército dos EUA, usando as tecnologias avançadas de titânio da IperionX.

Omotores de aeronavesO segmento espera registrar a maior participação de mercado com 40,51% em 2026, impulsionado pelo aumento da produção de motores turbofan de alto bypass e um maior número de componentes de titânio em conjuntos de compressores e turbinas. A resistência térmica e à oxidação permite uma operação confiável sob ciclos extremos de temperatura e pressão, impulsionando a demanda por titânio na fabricação de componentes de motores de aeronaves.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por plataforma

Segmento de aeronaves comerciais liderado, impulsionado pela demanda robusta por aeronaves de fuselagem estreita e larga

Com base na plataforma, o mercado é segmentado em aviação comercial, aviação militar, sistemas espaciais e aviação geral.

O segmento da aviação comercial dominou o mercado em 2024, apoiado pela forte procura por aeronaves de fuselagem estreita e larga, num contexto de recuperação do tráfego de passageiros. O titânio é amplamente utilizado em fuselagens, motores e sistemas de fixação para reduzir o consumo de combustível e estender os intervalos de manutenção. O aumento nas encomendas de aeronaves impulsiona diretamente uma maior demanda por titânio na fabricação de componentes críticos, como fuselagens, motores, trens de pouso e outras peças estruturais.

- Por exemplo, em setembro de 2025, a WestJet encomendou 67 aeronaves Boeing adicionais, incluindo 60 737-10 e sete 787-9 Dreamliners, duplicando efetivamente a sua frota de Dreamliner e expandindo a sua carteira total de encomendas para 123 aviões.

Prevê-se que o segmento de sistemas espaciais testemunhe um crescimento notável, impulsionado pela expansão das constelações de satélites e programas de veículos de lançamento reutilizáveis. Vários países estão a concentrar-se na produção de componentes de titânio de alta qualidade necessários para a aviação e a exploração espacial, o que destaca a sua crescente procura de componentes de alta qualidade.

- Por exemplo, em fevereiro de 2025, a IperionX recebeu um contrato no valor de até 47,1 milhões de dólares do Departamento de Defesa dos EUA para ajudar a construir uma cadeia de abastecimento de titânio forte e acessível nos EUA, marcando um investimento combinado de mais de 70 milhões de dólares para este esforço.

Por usuário final

Segmento OEM dominado devido ao aumento da produção de motores

Com base no usuário final, o mercado é segmentado em OEMs, fornecedores de nível 1, MROs e pós-venda e empreiteiros de defesa e espaço.

O segmento OEM foi responsável pela maior participação em 2024, atribuída ao aumento da produção de aeronaves e motores. Os OEMs estão garantindo contratos de fornecimento de titânio de longo prazo para mitigar a volatilidade dos preços e garantir a continuidade do material nas linhas de montagem, estimulando assim o crescimento do segmento.

• Por exemplo, em julho de 2025, a ATI Inc. estendeu e expandiu seu acordo de fornecimento de titânio de longo prazo com a Boeing, reforçando sua posição como um fornecedor importante de materiais de titânio de alto desempenho para toda a gama de aeronaves comerciais da Boeing, incluindo programas de fuselagem estreita e de fuselagem larga.

Espera-se que o segmento de MROs e pós-venda cresça no ritmo mais rápido, impulsionado pelo aumento da utilização da frota e pelos ciclos de substituição de peças. A demanda de MRO e pós-venda por componentes de titânio está acelerando à medida que as companhias aéreas prolongam a vida útil e as taxas de utilização das aeronaves, levando a visitas às lojas para motores e estruturas de fuselagem ricos em titânio.

Perspectiva Regional do Mercado Aeroespacial de Titânio

Por região, o mercado é dividido em América do Norte, América Latina, Ásia-Pacífico, Europa e Oriente Médio e África.

América do Norte

A América do Norte detém a maior parte do setor aeroespacial mercado de titânioe espera-se que mantenha sua liderança durante todo o período de previsão. O mercado na América do Norte atingiu US$ 1.660,8 milhões em 2025, representando 42,00% da receita total do mercado, e está projetado para atingir US$ 1.772,4 milhões em 2026. A região se beneficia da maior concentração de OEMs de fuselagem e motores, extensas aquisições de defesa (caças, helicópteros, mísseis) e a maior pegada de MRO do mundo, todos com uso intensivo de titânio. Espera-se que a presença de fornecedores de titânio nos EUA, como a TIMET, ATI Inc., impulsione a demanda do mercado aeroespacial de titânio. Além disso, estas empresas estão focadas em aumentar a sua capacidade de produção para fornecer titânio de alta qualidade para o setor aeroespacial. O mercado dos EUA deverá atingir US$ 1.526,2 milhões até 2026.

North America Aerospace Titanium Market Size 2025, (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

• Por exemplo, em junho de 2025, a ATI Inc. abriu uma unidade de produção de chapas de liga de titânio de última geração em Pageland, Carolina do Sul, que produz chapas de titânio ultrafinas e de alta qualidade, essenciais para aeroestruturas aeroespaciais.

Europa

A Europa contribuiu com aproximadamente 1.198,1 milhões de dólares para o mercado global em 2025, representando 30,40% de participação, e deverá atingir 1.285,2 milhões de dólares em 2026. A Europa deverá testemunhar um crescimento substancial, apoiado pela Airbus e pelos principais motores, uma modernização robusta da defesa e iniciativas coordenadas de resiliência da cadeia de abastecimento. As partes interessadas europeias estão a investir em titânio circular (programas de recuperação e reversão de sucata) e na modelação quase líquida com aditivos para reduzir os rácios buy-to-fly e o desperdício de materiais. Além disso, há um aumento na demanda por componentes de titânio de alto desempenho usados em aplicações militares e de defesa. O mercado do Reino Unido deverá atingir 283,08 milhões de dólares até 2026, enquanto o mercado da Alemanha deverá atingir 271,19 milhões de dólares até 2026.

• Por exemplo, a BAE Systems garantiu um contrato de US$ 162 milhões para produzir grandes estruturas de titânio para o obuseiro leve M777 do Exército dos EUA, com produção programada para começar em 2026 em novas instalações no Reino Unido e nos EUA.

Ásia-Pacífico

Em 2025, o mercado Ásia-Pacífico situou-se em 700,8 milhões de dólares, representando 17,80% da procura global, e deverá crescer para 757,3 milhões de dólares em 2026. Prevê-se que a região Ásia-Pacífico seja o mercado que mais cresce durante o período de previsão. O aumento do tráfego aéreo, a expansão do trabalho de montagem final e de aeroestruturas e a maturação dos centros regionais de MRO de motores são os principais impulsionadores do mercado aeroespacial de titânio. Além disso, países como a China e a Índia estão a liderar este crescimento devido à crescente procura de aeronaves leves e eficientes em termos de combustível, às iniciativas governamentais de apoio e à presença de grandes produtores e fabricantes de titânio. Os países da região também estão a aumentar a sua auto-suficiência em titânio aeroespacial de alto desempenho esuperligaprodução, tornando a região um centro importante para o consumo e produção de titânio na indústria aeroespacial. O mercado do Japão deverá atingir 114,8 milhões de dólares até 2026, o mercado da China deverá atingir 305,23 milhões de dólares até 2026 e o mercado da Índia deverá atingir 112,79 milhões de dólares até 2026.

- Por exemplo, em julho de 2025, a PTC Industries, localizada no Corredor Industrial de Defesa de Uttar Pradesh, na Índia, investiu quase 113,8 milhões de dólares para estabelecer quatro fábricas dedicadas à produção de materiais de titânio e superligas para necessidades de defesa nacionais e globais.

América latina

O mercado da América Latina representou 162,93 milhões de dólares em 2025, representando 4,13% da indústria global, e deverá atingir 169,83 milhões de dólares em 2026. A América Latina está experimentando um crescimento gradual, mas constante, liderado por programas comerciais e de defesa, a expansão da fabricação de aeroestruturas e o surgimento de centros de MRO de motores e componentes que atendem a região. À medida que as frotas se modernizam e a utilização aumenta, o uso de titânio cresce em trens de pouso, fixadores, naceles e componentes de motores, com capacidades de reparo econômicas ganhando força. Parcerias com fornecedores norte-americanos e europeus estão ajudando a qualificar os fabricantes locais para processos certificados de usinagem e restauração de titânio.

Oriente Médio e África

A região do Médio Oriente e África (MEA) está preparada para um crescimento notável, impulsionado por grandes expansões de frotas comerciais, aquisições de defesa e pelo surgimento de centros avançados de produção e MRO. O Médio Oriente e África mantiveram uma forte presença no mercado global, atingindo 221,72 milhões de dólares em 2025, representando uma quota de 5,62%, e deverá atingir 233,86 milhões de dólares em 2026. Investimentos na modernizaçãoaeronave militare aumentar a demanda de combustível para infraestrutura de aviação comercial por materiais de titânio leves e resistentes à corrosão, impulsionando o crescimento do mercado de titânio aeroespacial da África do Oriente Médio.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Inovação em titânio, cadeias de suprimentos integradas e players regionais emergentes impulsionam a liderança no mercado de titânio aeroespacial

O mercado aeroespacial de titânio é altamente competitivo com líderes globais estabelecidos, como ATI, Timet e VSMPO-AVISMA, aproveitando tecnologias avançadas de liga de titânio, cadeias de fornecimento integradas e contratos de longo prazo com grandes OEMs, como Boeing e Airbus. Estas empresas mantêm fortes canais de inovação, expandindo as capacidades de produção e iniciativas de sustentabilidade, permitindo-lhes manter a liderança tecnológica e responder à crescente procura dos sectores comercial e de defesa.

Além disso, os intervenientes emergentes da Ásia-Pacífico e de outras regiões estão a ganhar força através de capacidades de produção com custos competitivos e conhecimentos de mercado localizados, intensificando assim a concorrência. O mercado também está evoluindo com avanços tecnológicos como fabricação aditiva, metalurgia do pó e revestimentos avançados, que estão expandindo a aplicação do titânio em novos segmentos aeroespaciais, como propulsão híbrida e elétrica.

LISTA DAS PRINCIPAIS EMPRESAS DE TITÂNIO AEROESPACIAL PERFILADAS

- Corporação VSMPO-AVISMA(Rússia)

- (EUA)

- Timet (Titanium Metals Corporation) (EUA)

- Companhia de tubos de Plymouth(NÓS.)

- Precision Castparts Corporation (EUA)

- (Japão)

- Osaka Titanium Technologies Co., Ltd. (Japão)

- Carpenter Technology Corporation (EUA)

- Allegheny Technologies (EUA)

- Grupo BaoTi Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025, ATI Inc. assinou um acordo plurianual com a Airbus SE para fornecer chapas, chapas e tarugos de titânio, apoiando o aumento na produção de aeronaves de fuselagem estreita e larga.

- Em abril de 2025, a Airbus assinou um acordo de US$ 666,5 milhões para adquirir titânio da Arábia Saudita, como parte de um acordo mais amplo envolvendo a companhia aérea nacional do Reino, Saudia, que encomendou 20 aeronaves A330neo.

-

Abril de 2024, AirbusAeroestruturase a Norsk Titanium assinaram um acordo mestre de fornecimento para a entrega de peças de titânio, com o objetivo de reduzir a dependência da Airbus das matérias-primas russas de titânio.

- Abril de 2024: A Norsk Titanium assinou um contrato mestre de fornecimento de longo prazo com a Airbus Aerostructures GmbH para a produção recorrente de peças de titânio para o programa de aeronaves A350.

- Setembro de 2023: AMG Critical Materials N.V. e Titanium Metals Corporation (TIMET) anunciaram uma parceria para estabelecer uma nova instalação de fusão de titânio de centenas de milhões de dólares em Ravenswood, West Virginia, dedicada ao fornecimento de produtos de titânio de grau aeroespacial.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho do mercado e da previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências de mercado que deverão impulsionar o mercado no período de previsão. O relatório de mercado inclui a análise das cinco forças de Porter que ilustra a potência dos fornecedores compradores no mercado. A previsão do mercado oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais tendências, principais desenvolvimentos do setor e detalhes sobre parcerias e fusões e aquisições. A análise de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| Atributos | Detalhes |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 7,60% de 2026-2034 |

| Unidade | Valor (US$ milhões) |

| Segmentação | Por grau de liga, por tipo, por tecnologia, por aplicação, por plataforma, por usuário final e região |

| Por grau de liga |

|

| Por tipo |

|

| Por tecnologia |

|

| Por aplicativo |

|

| Por plataforma |

|

| Por usuário final |

|

| Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 3.944,4 milhões de dólares em 2025 e deverá atingir 7.562,60 milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1.660,8 milhões de dólares.

O mercado está crescendo a um CAGR de 7,60% durante o período de previsão (2026-2034).

O segmento de estruturas de aeronaves liderou o mercado por aplicação.

O principal fator que impulsiona o crescimento do mercado é o aumento da produção de aeronaves

VSMPO-AVISMA Corporation (Rússia), ATI Inc. (EUA), TIMET (EUA) são alguns dos players proeminentes no mercado.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 215

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco