Tamanho do mercado de impressão 3D aeroespacial, participação e análise da indústria, por vertical (impressoras e materiais), por materiais (metal, composto e polímeros (plástico)), por plataforma (UAV, aeronaves e naves espaciais), por aplicação (componente do motor, componente espacial e componente estrutural), por tecnologia de impressora (sinterização direta de laser de metal (DMLS), modelagem de deposição fundida (FDM), produção contínua de interface líquida (CLIP), estereolitografia (SLA), laser seletivo Sinterização (SLS) e Outros) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

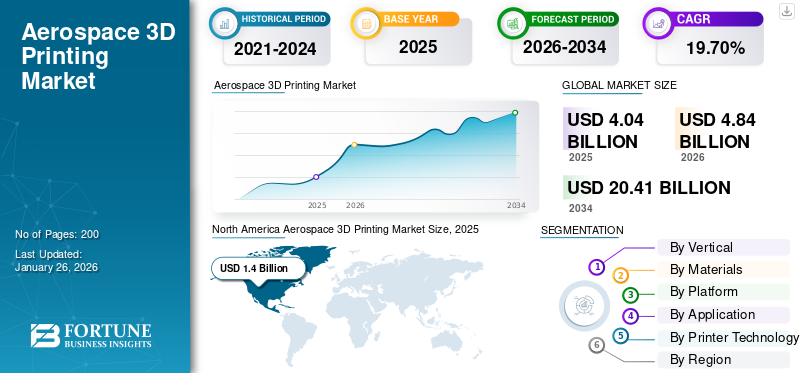

O tamanho global do mercado de impressão 3D aeroespacial foi avaliado em US$ 4,04 bilhões em 2025. Prevê-se que cresça de US$ 4,84 bilhões em 2026 para US$ 20,41 bilhões em 2034, exibindo um CAGR de 19,70% durante o período de previsão. A América do Norte dominou o mercado de impressão 3D aeroespacial com uma participação de mercado de 34,71% em 2025.

O mercado de impressão 3D aeroespacial está crescendo significativamente devido ao aumento da demanda por componentes leves que melhoram a eficiência de combustível e reduzem os custos operacionais. A indústria aeroespacial está aumentando a adoção de componentes manufaturados aditivos em seus sistemas. As empresas estão usandoImpressão 3Dtecnologia para criar formas complexas que são simples e têm a resistência e a confiabilidade necessárias para o ar e o espaço. O crescimento do mercado é atribuído à crescente necessidade de otimizar os processos produtivos, reduzir desperdícios e possibilitar a produção de peças de reposição de acordo com as necessidades. Estes desenvolvimentos são cruciais, dada a complexidade e os elevados padrões do setor aeroespacial.

Os principais participantes, como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC. e outros, estão focados em pesquisa e desenvolvimento para melhorar as tecnologias de impressão 3D e em soluções ativamente inovadoras para melhorar a eficiência do sistema e expandir sua presença global. Esses fatores posicionam o mercado para um crescimento contínuo nos próximos anos.

Por exemplo, em setembro de 2023, a Força Aérea dos EUA concedeu um contrato no valor de US$ 10,8 milhões à 3D Systems para fornecer um demonstrador de tecnologia avançada de impressora 3D de metal de grande formato. O contrato apoia o avanço das capacidades de impressão de fabricação aditiva hipersônica relevante em larga escala.

Além disso, os avanços tecnológicos, especialmente no material e no processo de impressão, aumentam a eficiência e tornam o sistema leve. As parcerias e fusões estratégicas visam melhorar a eficiência e a qualidade dos produtos, alimentando assim o crescimento do mercado e tornando o sistema mais eficiente e confiável.

Descarregue amostra grátis para saber mais sobre este relatório.

VISÃO GERAL DO MERCADO DE IMPRESSÃO 3D AEROESPACIAL GLOBAL

Tamanho e previsão do mercado:

- Tamanho do mercado em 2025: US$ 4,04 bilhões

- Tamanho do mercado em 2026: US$ 4,84 bilhões

- Tamanho do mercado previsto para 2034: US$ 20,41 bilhões

- CAGR: 19,70% de 2026–2034

Quota de mercado:

- A América do Norte dominou o mercado de impressão 3D aeroespacial com uma participação de 34,71% em 2025, apoiada por fortes investimentos em tecnologias de defesa, crescente demanda por componentes leves e liderança em P&D e inovações em manufatura aditiva.

Principais destaques do país:

- Estados Unidos: O crescimento é alimentado por gastos com defesa e inovação, com a Força Aérea dos EUA, a NASA e a SpaceX usando impressão 3D para aeronaves e foguetes.

- Alemanha: Líder europeu em impressão 3D aeroespacial, impulsionada por empresas como MTU Aero Engines e EOS GmbH.

- Japão: Aumentar o investimento em impressão 3D para tecnologia espacial, com foco na integração de IA e propulsão avançada, apoiado por empresas como a Toyota.

- China: Rápida adoção da impressão 3D na indústria aeroespacial, apoiada pelo apoio governamental e iniciativas espaciais em grande escala para reduzir custos e tempo.

- Índia: Jogador emergente com ISRO e empresas privadas que utilizam impressão 3D para satélites e UAVs, apoiado pelo desenvolvimento de impressoras SLS domésticas.

- Europa: Focada na indústria aeroespacial sustentável, com regulamentações e metas verdes impulsionando o investimento em componentes impressos em 3D leves e com baixo consumo de combustível.

Dinâmica de Mercado

Drivers de mercado

A crescente demanda por componentes leves para aumentar a eficiência do combustível na indústria aeroespacial impulsiona o crescimento do mercado

A indústria aeroespacial está cada vez mais focada no desenvolvimento e fabrico de componentes leves para veículos aeroespaciais, como UAV, foguetes, vaivéns espaciais, veículos de lançamento e outros, para maximizar a sua eficiência de combustível, uma vez que os componentes convencionais são extremamente pesados, o que resulta num aumento do arrasto e do consumo de combustível.

No entanto, a redução do peso e a obtenção de uma maior eficiência de combustível também afectam o custo operacional médio dos veículos aeroespaciais, uma vez que os custos de combustível representam 30% dos custos totais das operações das companhias aéreas. As empresas aeroespaciais enfrentam regularmente desafios na manutenção do seu inventário de peças sobressalentes. Como solução, a impressão 3D permite a fabricação sob demanda de peças de reposição, principalmente em casos em que a fabricação é demorada e complexa. Além disso, a impressão 3D é utilizada para fabricar componentes aeroespaciais, produzindo protótipos físicos que são importantes para avaliação de projetos e testes aerodinâmicos.

Por exemplo, em janeiro de 2025, a Nikon SLM informou que a indústria aeroespacial não é estranha à tecnologia de ponta, mas a produção aditiva (AM) está a levar a inovação a níveis supersónicos. A Airbus, com a ajuda da Nikon SLM Solutions, transformou os componentes do sistema de combustível do A330, consolidando mais de 30 peças em um componente leve e reduzindo o peso em 75% para melhorar a eficiência geral do combustível.

Avanços em materiais e processos de impressão contribuem significativamente para o crescimento do mercado

Os avanços tecnológicos nos processos de impressão 3D aeroespacial, como automação, produção contínua de interface líquida (CLIP), impressão assistida por luz, sinterização direta de metal a laser e outras técnicas sofisticadas, resultam em velocidades de impressão mais rápidas. Esses avanços não apenas aceleram a produção, mas também aumentam a precisão e a complexidade dos objetos impressos, permitindo a obtenção de designs mais refinados e resultados confiáveis em diversos setores aeroespaciais. Além disso, as empresas estão se concentrando em soluções de impressão 3D alimentadas por IA para aumentar a eficiência de impressão do design de componentes. Esses fatores impulsionam ainda mais o crescimento do mercado de impressão 3D aeroespacial.

Por exemplo, em janeiro de 2025, o Centro Americano de Fabricação e Inovação (ACMI) concedeu à Supernova Industries Corp. um contrato no valor de 2 milhões de dólares para fornecer materiais energéticos militares para impressão 3D. Através deste programa, as novas técnicas de processamento VLM da Supernova permitirão maior segurança, garantirão a consistência do material, reduzirão o fluxo de resíduos e desbloquearão novas capacidades de desempenho para aplicações como motores de foguetes sólidos, grãos de bala, sinalizadores de contramedidas ou bombas.

Restrições de mercado

O alto custo inicial de configuração de sistemas de impressão 3D limita o crescimento do mercado

O custo inicial de configuração de sistemas avançados de impressão 3D é significativamente alto. Este investimento inclui o preço do maquinário, bem como despesas potenciais de instalação, treinamento e manutenção. Para as empresas mais pequenas, estes custos podem ser substancialmente elevados e arriscados, especialmente para as empresas que estão nas fases iniciais de adoção de novas tecnologias.

Além disso, projetar determinados recursos requer conhecimentos avançados de técnicas de modelagem e impressão 3D e pessoal treinado para lidar com esse sistema, o que pode gerar maiores necessidades de investimento e prejudicar o orçamento da empresa. Além disso, peças ou conjuntos aeroespaciais impressos em 3D geralmente exigem pós-processamento, como lixamento, polimento ou pintura, para atingir o acabamento e a qualidade desejados. Esta etapa adicional pode aumentar o tempo e o custo geral de produção, impactando assim o crescimento do mercado.

Limitações da cadeia de suprimentos dificultam o desenvolvimento do mercado

Diferentes tipos de materiais estão disponíveis para impressão 3D no setor aeroespacial, incluindo materiais avançadoscompósitose metais especializados. Porém, ainda existe uma oferta limitada de matérias-primas, o que dificulta a aplicação dos sistemas, principalmente em situações de alto desempenho. Além disso, as etapas de pós-processamento são frequentemente necessárias para melhorar as propriedades das peças impressas, complicando o fluxo de trabalho de fabricação e diminuindo potencialmente as vantagens de tempo e custo associadas à impressão 3D. Abordar estas limitações materiais é crucial para uma integração mais ampla da tecnologia de impressão 3D em aplicações aeroespaciais.

Por exemplo, os preços das impressoras 3D variam de cerca de US$ 200 a US$ 500.000+, dependendo do processo de impressão, dos materiais e da sofisticação da solução de impressão 3D.

Oportunidades de mercado

Integração de IA em sistemas de impressão 3D para aumentar a eficiência e reduzir erros humanos oferece uma nova oportunidade de mercado

Inteligência Artificial (IA) eAprendizado de máquina (ML)pode ajudar a analisar grandes quantidades de dados e gerar projetos aprimorados que processos de engenharia desatualizados talvez não consigam alcançar. Na indústria aeroespacial, esta tecnologia pode ajudar a criar componentes leves que são capazes de manter a integridade estrutural crucial para a eficiência e o desempenho do combustível. As ferramentas de design CAD alimentadas por IA podem sugerir geometrias complexas que muitas vezes são difíceis de gerar manualmente.

Além disso, a IA auxilia na automação dos processos de impressão 3D, incluindo calibração e configuração da impressora, monitoramento da qualidade de impressão em tempo real e ajustes durante o processo de produção. Automatizar essas etapas reduz a chance de erro humano e melhora a eficiência geral. Além disso, a IA pode ajudar a selecionar os melhores materiais para aplicações específicas, analisando dados de desempenho, custos e disponibilidade. Esta capacidade pode levar a inovações nos tipos de materiais utilizados para impressão 3D, como compósitos e metais avançados.

Por exemplo, em novembro de 2023, 1000 Kelvin, uma start-up com sede na Alemanha e nos EUA, anunciou a disponibilidade comercial total de seu software AMAIZE baseado em IA no Formnext 2023. O software AMAIZE otimiza receitas de impressão usando dados físicosinteligência artificialtecnologia para impressão 3D certa na primeira vez (3DP).

Tendências do mercado de impressão 3D aeroespacial

Integração da impressão 3D em diversos setores para impulsionar a receita do mercado

A adoção da tecnologia de impressão 3D tem aumentado em diversas indústrias, especialmente na aeroespacial, para aplicações na aviação, exploração espacial eveículos aéreos não tripulados (UAVs). A capacidade de projetar, prototipar e fabricar rapidamente peças complexas impulsionou os avanços nesses setores. A América do Norte testemunhou o crescimento do mercado de impressão 3D aeroespacial de US$ 1,11 bilhão em 2023 para US$ 1,23 bilhão em 2024.

Na indústria da aviação, a impressão 3D é cada vez mais utilizada para produzir componentes leves. Isto ajuda as empresas a fornecer aeronaves mais eficientes em termos de combustível e a reduzir as emissões. Por exemplo, a Boeing incluiu peças impressas em 3D em suas aeronaves comerciais. Eles produziram com sucesso mais de 60.000 peças usando manufatura aditiva, com componentes que vão desde suportes de motor até componentes de cabine.

No setor de exploração espacial, a impressão 3D é inestimável para muitas empresas espaciais governamentais e privadas. Por exemplo, em outubro de 2020, a NASA concentrou-se no avanço dos sistemas de construção de impressão 3D para a Lua e Marte. Além disso, em Dezembro de 2022, a NASA concedeu um contrato ICON no valor de 57 milhões de dólares para desenvolver tecnologia de impressão 3D que poderia ajudar na construção de estradas, plataformas de lançamento e casas na superfície lunar.

Descarregue amostra grátis para saber mais sobre este relatório.

ANÁLISE DE SEGMENTAÇÃO

Por vertical

A crescente demanda por componentes impressos em 3D na aviação, no espaço e em UAVs levou ao crescimento do segmento de impressoras

O mercado de impressão 3D aeroespacial é segmentado em impressoras e materiais com base na vertical. O segmento de impressoras dominou a participação de mercado de 65,14% em 2026, impulsionado pela crescente adoção da tecnologia de impressão 3D no setor aeroespacial. O setor aeroespacial tem experimentado um crescimento robusto no mercado de impressão 3D devido à crescente demanda por componentes impressos em 3D na aviação, no espaço e nos UAVs para tornar os sistemas leves e eficientes em termos de combustível, resultando na adoção de impressoras 3D no mercado para capturar a participação máxima.

Por exemplo, em abril de 2025, a Formlabs, uma empresa de impressão 3D, lançou a sua nova aplicação comercial de impressora. A impressora Form 4 de US$ 4.500 da Formlab está sendo usada na Microsoft, Ford, NASA e em consultórios de dentistas.

Prevê-se que o segmento de materiais cresça no maior CAGR durante o período de previsão. A inovação em materiais resultou em materiais mais leves, com maior resistência e durabilidade, o que alimenta a demanda do mercado aeroespacial para atingir o peso máximo de decolagem (MTOW) e resistência de voo. Além disso, as restrições limitadas da cadeia de abastecimento resultam em novos entrantes para resolver este desafio e fornecer materiais sob demanda, alimentando ainda mais o crescimento do mercado.

Por materiais

A crescente demanda por metais para projetar e fabricar diferentes componentes no setor aeroespacial contribui para o crescimento do segmento

O mercado é segmentado em metal, compósito e polímeros com base nos materiais. O segmento de metal domina a participação de mercado de 15,89% em 2026. Este crescimento é atribuído ao aumento da demanda, especialmente no setor espacial, uma vez que a impressão 3D de metal é muito procurada para projetar e fabricar naves espaciais, foguetes e componentes de veículos de lançamento, como peças de motores, bicos e outros componentes, com natureza de design complexo e requisitos de redução de peso.

Por exemplo, em fevereiro de 2025, a Supernova Industries Corp, uma empresa focada na fabricação aditiva, foi reconhecida por suas soluções inovadoras em polímeros. Ela recebeu um subcontrato de US$ 2 milhões do Centro Americano de Fabricação e Inovação (ACMI) para seu processo exclusivo de Fabricação de Litografia Viscosa (VLM).

O segmento compósito também está a registar um crescimento robusto à medida que a adoção de compósitos, particularmente nos setores da aviação e dos UAV, está a aumentar. Na aviação e nos UAVs, as peças impressas em 3D são usadas principalmente em interiores de cabines e montagens de estruturas, respectivamente. A maioria dos quadricópteros e outros drones multirotores usam estruturas e hubs de polímero impressos em 3D para montar oaviônicose outros componentes, resultando em crescimento robusto neste segmento.

Por plataforma

Eficácia de custos e capacidade reduzida de emissões de aeronaves de peças impressas em 3D contribuíram para o crescimento segmentar

O mercado é dividido em UAV, aeronaves e espaçonaves com base na plataforma. O segmento de aeronaves dominou a participação de mercado de 51,72% em 2026, atribuída à crescente adoção de peças e conjuntos impressos em 3D na indústria da aviação. Peças e conjuntos impressos em 3D oferecem vantagens como economia e redução de emissões de aeronaves. Por exemplo, em Setembro de 2019, a Additive-X estimou que por cada quilograma de peso poupado num avião comercial, 25 toneladas de emissão de CO2 são evitadas durante a sua vida útil, resultando na utilização da impressão 3D pela Airbus para reduzir as emissões das aeronaves através da substituição de peças de modelos de aeronaves existentes por versões mais leves impressas em 3D.

Prevê-se que o segmento de naves espaciais cresça no maior CAGR de 2026 a 2034. Este crescimento é atribuído ao aumento das missões de exploração espacial e à adoção de peças impressas em 3D e montagem em ônibus espaciais, veículos de lançamento e satélites. Por exemplo, a NASA está testando a capacidade espacial de materiais impressos em 3D para aplicações futuras. O motor SuperDraco, que fornece escape de lançamento e impulso de pouso propulsivo para a cápsula espacial de transporte de passageiros Dragon V2, é totalmente impresso em 3D.

Além disso, em setembro de 2024, a SpaceX e a Velo3D estabeleceram um acordo de licenciamento não exclusivo avaliado em US$ 8 milhões. US$ 5 milhões são destinados ao licenciamento da tecnologia de fabricação aditiva de metal da Velo3D, enquanto os US$ 3 milhões restantes são alocados para serviços de suporte de engenharia. As impressoras Sapphire da Velo3D, que a SpaceX já utiliza, desempenham um papel crucial nesta parceria.

Por aplicativo

O uso crescente da tecnologia de impressão 3D para fabricar componentes de motores devido ao seu baixo custo impulsionou o crescimento segmentar

O mercado de impressão 3D aeroespacial é segmentado em componentes de motor, componentes espaciais e componentes estruturais por aplicação. O segmento de componentes de motores dominou a participação de mercado global de impressão 3D aeroespacial de 48,72% em 2026. O crescimento é atribuído à impressão 3D, que permite soluções personalizadas que atendem a requisitos específicos de design e metas de desempenho para fabricação de componentes de motores. Isto é benéfico para aplicações de corrida e de alto desempenho onde soluções modificadas são críticas.

Por exemplo, em junho de 2024, EDEN PRAIRIE, Minnesota e REHOVOT, Israel e RIGA, Letônia – Stratasys Ltd. formaram uma parceria com a inovadora fabricação de aviação AM Craft para sincronizar suas iniciativas destinadas a aumentar a demanda por componentes impressos em 3D com certificação de voo no setor de aviação.

Espera-se que o segmento de componentes espaciais cresça no CAGR mais rápido, alimentado por diversas aplicações, incluindo prototipagem rápida, produção de peças personalizadas, redução de peso e fabricação sob demanda. Por exemplo, a Blue Origin utilizou a impressão 3D para acelerar o design do seu motor de foguete BE-4, reduzindo o tempo de fabricação de mais de um ano para apenas alguns meses.

Por tecnologia de impressora

A tecnologia de impressão FDM liderou o mercado devido ao seu custo e acessibilidade

A tecnologia de impressora categoriza o mercado em sinterização direta a laser de metal (DMLS), modelagem de deposição fundida (FDM), produção contínua de interface líquida (CLIP), estereolitografia (SLA), sinterização seletiva a laser (SLS), entre outros.

Entre a tecnologia de impressora, o segmento de modelagem por deposição fundida (FDM) dominou o mercado em 2024. Devido a vários fatores atraentes, como impressoras FDM, elas são geralmente mais acessíveis do que outras tecnologias de fabricação aditiva, incluindo Estereolitografia (SLA) ou Sinterização Seletiva a Laser (SLS). Esta acessibilidade torna o FDM uma opção atraente para pequenas empresas, instituições educacionais e amadores. O segmento de estereolitografia (SLA) deverá deter 13,88% de participação em 2024.

Por exemplo, em novembro de 2023, a Stratasys lançou seu sistema de impressão 3D F3300 Fused Deposition Modeling (FDM). A empresa vem divulgando o lançamento em seus canais de mídia social há várias semanas e apresentará formalmente o novo sistema durante uma coletiva de imprensa.

A Sinterização Seletiva a Laser (SLS) foi o segundo maior segmento dominante em 2024. A Sinterização Seletiva a Laser (SLS) é um processo de fabricação aditiva que utiliza um laser de alta potência para fundir materiais em pó, normalmente termoplásticos, em estruturas sólidas. Esta técnica faz parte da categoria de fusão em leito de pó da impressão 3D e é conhecida por sua capacidade de produzir geometrias complexas com alta precisão.

Por exemplo, em janeiro de 2025, a Fundação para Ciência, Inovação e Desenvolvimento (FSID) do Instituto Indiano de Ciência (IISc) revelou a primeira impressora 3D de Sinterização Seletiva a Laser (SLS) desenvolvida internamente na Índia, chamada Apollo 350 SLS.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Perspectiva regional do mercado de impressão 3D aeroespacial

O mercado é segmentado por região na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Aerospace 3D Printing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte registrou um tamanho de mercado de US$ 1,4 bilhão em 2025, capturando 34,71% da participação de mercado global, e deverá atingir US$ 1,67 bilhão em 2026. A América do Norte é um contribuidor significativo para o mercado global, impulsionado pelos avanços na tecnologia, pelo aumento da demanda por componentes leves e pelo foco na sustentabilidade. Os EUA alocam uma parte substancial do seu orçamento para gastos com defesa e investimentos contínuos em tecnologias avançadas e inovação de materiais. Este compromisso financeiro permite o desenvolvimento e aquisição de sistemas de impressão 3D de última geração. Além disso, a América do Norte abriga grandes empresas e empresas de tecnologia, como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., e outras. Estas empresas desempenham um papel crucial na inovação e na fabricação de impressão 3D aeroespacial, contribuindo para a liderança da região no mercado. O mercado dos EUA deverá atingir US$ 1,47 bilhão até 2026.

Por exemplo, em Novembro de 2024, um contrato competitivo recentemente atribuído para uma peça fabricada aditivamente que evita danos estruturais em aeronaves F-15 reforça o compromisso da Agência de Logística de Defesa em colaborar com os serviços militares em estratégias de aquisição de impressão 3D. O contrato é o primeiro desse tipo.

Europa

Em 2025, a Europa representava 1,24 mil milhões de dólares, representando 30,75% do mercado mundial, e prevê-se que cresça para 1,49 mil milhões de dólares em 2026. Os quadros regulamentares europeus incentivam cada vez mais a utilização da impressão 3D para fabricar estruturas aeroespaciais leves e eficientes, alinhando-se com os esforços de redução da pegada de carbono. Há uma ênfase crescente em práticas de produção sustentáveis em toda a Europa, alinhadas com padrões ambientais rigorosos na região. Esta tendência impulsiona a inovação no desenvolvimento de materiais e nos processos de produção no setor aeroespacial. O mercado do Reino Unido deverá atingir 0,22 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,29 mil milhões de dólares até 2026.

Ásia-Pacífico

O mercado Ásia-Pacífico gerou US$ 1,15 bilhão em 2025, representando 28,55% do cenário do mercado global, e deverá atingir US$ 1,4 bilhão em 2026. A região Ásia-Pacífico está testemunhando o crescimento mais rápido do mercado. A aceitação da impressão 3D no setor aeroespacial da Ásia-Pacífico está a crescer rapidamente devido à sua capacidade de produzir peças complexas sob demanda, o que aumenta a eficiência e a flexibilidade da fabricação. Governos enfatizam investimentos no mercado global e setores de defesa, o que promove o desenvolvimento de capacidades de produção avançadas. Isto inclui iniciativas destinadas a melhorar as capacidades de produção local e reduzir a dependência das importações. Além disso, a procura de aeronaves leves e eficientes em termos de combustível está a impulsionar a necessidade de técnicas de fabrico inovadoras, como a impressão 3D, que podem criar componentes que reduzem significativamente o peso total. O mercado do Japão deverá atingir 0,39 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,49 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,32 mil milhões de dólares até 2026.

Por exemplo, em Janeiro de 2025, a Toyota apoiou as ambições de foguetes do Japão com um investimento de 44,3 milhões de dólares em Tecnologias Interestelares como parte da sua ronda de financiamento da Série F. A Interstellar, que já utiliza impressão 3D para fabricar componentes críticos de foguetes, planeja combinar essa abordagem com a Toyota.

América latina

Espera-se que a região da América Latina experimente um crescimento significativo durante o período de previsão, apoiado por uma demanda crescente por componentes impressos em 3D para aeronaves e aeroespaciais. O Brasil continua sendo uma potência na fabricação aeroespacial, com um interesse crescente em tecnologias de fabricação aditiva.

Oriente Médio e África

Prevê-se que a região do Médio Oriente e África experimente um crescimento moderado durante o período de previsão. O crescimento é atribuído ao crescente sector aeroespacial, que é impulsionado por iniciativas governamentais e investimentos em infra-estruturas de aviação na região. Países como os EAU e a África do Sul estão a liderar com planos estratégicos para melhorar as suas capacidades aeroespaciais. A região enfrenta desafios como a especialização local limitada em tecnologias de fabrico avançadas e a necessidade de quadros regulamentares mais fortes para garantir a segurança e a eficiência da impressão 3D para o setor aeroespacial.

Resto do mundo

O mercado no Resto do Mundo atingiu 0,24 mil milhões de dólares em 2025, representando 5,99% da receita total do mercado, e prevê-se que atinja 0,28 mil milhões de dólares em 2026.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais players se concentram na integração de peças e montagens impressas em 3D em aeronaves, espaçonaves e sistemas aéreos não tripulados para aumentar sua presença global

O mercado é caracterizado por um cenário competitivo com participantes importantes como Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialize NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Sweden Holdings AB (Arcam AB), Envisiontec US LLC, EOS GmbH, Höganäs AB, Ultimaker B.V. e Relativity Space. Estas empresas estão a investir fortemente em investigação e desenvolvimento para otimizar as suas capacidades de impressão 3D e expandir as suas ofertas de produtos. Com foco na melhoria contínua e na inovação, as empresas também estão desenvolvendo novos materiais e tecnologias para atender às demandas específicas da indústria aeroespacial. Como resultado, o mercado é caracterizado por uma concorrência intensa, impulsionando avanços que poderão redefinir os processos de produção e elevar a indústria a novos patamares. À medida que cresce a procura por sistemas aeroespaciais avançados, o desenvolvimento de peças impressas em 3D está a tornar-se crucial para as empresas que procuram manter uma vantagem competitiva no mercado 3D aeroespacial global.

LISTA DAS PRINCIPAIS EMPRESAS DE IMPRESSÃO 3D AEROESPACIAL PERFILADAS

- Aerojet Rocketdyne Holdings, Inc.

- 3D SYSTEMS, INC.

- Materializar NV(Bélgica)

- MTU Aero Engines AG (Alemanha)

- Stratasys Ltda.(Israel)

- (EXONE) (EUA)

- Velo 3D (EUA)

- GE Sweden Holdings AB (Arcam AB) (Suécia)

- Envisiontec EUA LLC (Alemanha)

- EOS GmbH (Alemanha)

- Höganäs AB (Suécia)

- Ultimaker BV (Holanda)

- Espaço da Relatividade (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2024 -Um contrato competitivo recentemente concedido para um componente impresso em 3D que protege aeronaves F-15 de danos estruturais destaca a dedicação da Agência de Logística de Defesa em trabalhar com ramos militares em abordagens de aquisição para fabricação aditiva. Este contrato marca a primeira vez nesta categoria. A DLA já adquiriu componentes fabricados aditivamente por meio de contratos comerciais exclusivos e contratos orgânicos singulares, executados pelas instalações industriais orgânicas do Departamento de Defesa.

- Novembro de 2024 -Equispheres, Inc., produtora de pós metálicos localizada no Canadá, revelou um acordo de fornecimento com a 3D Systems, com sede na Carolina do Sul, durante o Formnext 2024. Esta colaboração permite a incorporação de Equispheres'alumíniopó, fabricado na América do Norte, com sistemas de fabricação aditiva DMP Flex 350 e DMP Factory 350 Laser Beam Powder Bed Fusion (PBF-LB) da 3D Systems.

- Outubro de 2024 -A Força Aérea dos EUA concedeu à Beehive Industries um contrato de US$ 12,4 milhões para produzir motores a jato militares impressos em 3D para veículos militares não tripulados. Sob este contrato, a empresa colaborará com o Instituto de Pesquisa da Universidade de Dayton (UDRI) e o Escritório de Sustentação Rápida da Força Aérea, Base Aérea de Wright-Patterson, no desenvolvimento e produção de motores de turbina descartável pequena (SET) de baixo custo.

- Agosto de 2024 -O Marshall Space Flight Center da NASA, em parceria com o Jacobs Space Exploration Group, contratou a 3DCERAM Sinto para uma impressora cerâmica FLEXMATIC C1000. Além disso, a 3DCERAM se juntará à NASA como colaboradora, utilizando a impressora para criar amostras de componentes pequenos e maiores feitos de materiais inovadores. Esses materiais serão submetidos a testes no espaço e em outras condições ambientais extremas.

- Abril de 2024 -A Relativity Space revelou recentemente que obteve um contrato de 8,7 milhões de dólares do Laboratório de Pesquisa da Força Aérea dos EUA (AFRL) para explorar a detecção de defeitos em tempo real na fabricação aditiva. Ao longo de um período de dois anos, a empresa conduziu pesquisas abrangentes focadas na melhoria do controle de qualidade na impressão 3D, especialmente no que diz respeito à impressão metálica em grande escala.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada da visão geral do mercado de impressão 3D aeroespacial e concentra-se em aspectos importantes, como principais players, produtos, aplicações e plataformas dependendo de vários países. Além disso, oferece insights profundos sobre as tendências do mercado, cenário competitivo, concorrência de mercado, preços da impressão 3D aeroespacial e status do mercado e destaca os principais desenvolvimentos do setor. Além disso, engloba diversos fatores diretos e indiretos que contribuíram para a expansão do mercado global nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 19,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por vertical

|

|

Por materiais

|

|

|

Por plataforma

|

|

|

Por aplicativo

|

|

|

Por tecnologia de impressora

|

|

|

Por região

|

Perguntas Frequentes

De acordo com o estudo Fortune Business Insights, o mercado foi avaliado em 4,84 mil milhões de dólares em 2026 e deverá ser de 20,41 mil milhões de dólares em 2034.

O mercado provavelmente crescerá a um CAGR de 19,70% durante o período de previsão (2026-2034).

Os dez principais players do setor são Aerojet Rocketdyne Holdings, Inc., 3D SYSTEMS, INC., Materialize NV, MTU Aero Engines AG, Stratasys Ltd., Desktop Metal, Inc. (EXONE), Velo 3D, GE Sweden Holdings AB (Arcam AB), Envisiontec US LLC e EOS GmbH.

A América do Norte dominou o mercado de impressão 3D aeroespacial com uma participação de mercado de 34,71% em 2025.

Pela tecnologia de impressora, o segmento Fused Deposition Modeling (FDM) dominou o mercado em 2026.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco