Tamanho do mercado de aceleradores de IA, análise de participação e indústria, por tipo (unidades de processamento gráfico (GPUs), unidades de processamento de tensores (TPUs), unidades centrais de processamento (CPUs), circuitos integrados específicos de aplicação (ASICs) e matrizes de portas programáveis em campo (FPGAs)), por tecnologia (IA baseada em nuvem e borda), por aplicação (detecção de fraude, gerenciamento de experiência do cliente, análise preditiva, veículos autônomos, virtual inteligente assistentes e outros), por uso final (TI e telecomunicações, BFSI, varejo, automotivo, saúde

Tamanho do mercado de aceleradores de IA e visão geral da indústria

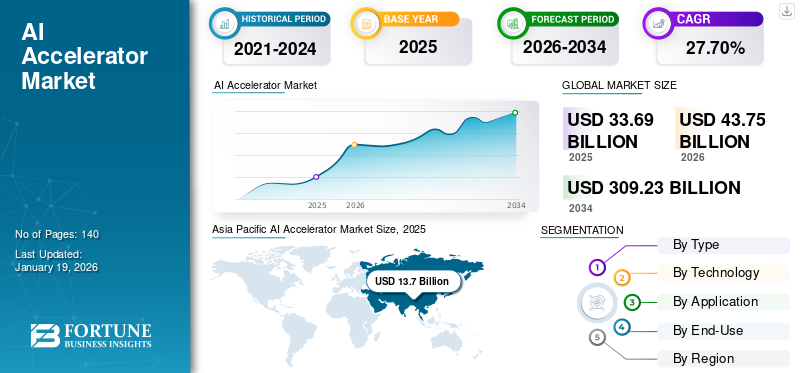

O tamanho global do mercado de aceleradores de IA foi avaliado em US$ 33,69 bilhões em 2025 e deve crescer de US$ 43,75 bilhões em 2026 para US$ 309,23 bilhões até 2034, exibindo um CAGR de 30,7% durante o período de previsão. A Ásia-Pacífico dominou o mercado de aceleradores de IA com uma participação de mercado de 40,70% em 2025.

Um acelerador de IA é um dispositivo de hardware dedicado criado para executar cálculos complicados que são importantes para que as funções de IA funcionem de maneira eficaz. O crescimento do mercado é impulsionado por muitos fatores, incluindo a crescente demanda por soluções de hardware de alto desempenho para alimentar aplicações de IA e o uso extensivo e compra de chips de IA por provedores de nuvem. Um analista industrial afirmou que o data center e o hardware relacionado à IA podem atingir potencialmente US$ 1,4 trilhão até 2027.

Há uma necessidade crescente de processamento de dados em tempo real na borda, em vez de enviar dados para data centers centralizados. Além disso, embora emergente, a integração a longo prazo de processadores quânticos e capacidades de aceleração de IA pode eventualmente revolucionar. Assim, esses fatores estão aumentando a participação de mercado.

Os principais players que operam neste mercado são Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated e IBM Corporation.

Gradualmente, certas empresas, como a NVIDIA, tiraram partido das circunstâncias, assegurando antecipadamente uma capacidade de produção limitada, prevendo a procura. Essa visão rápida proporcionou-lhes uma vantagem significativa no fornecimento em meio ao aumento do hardware de IA.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado do acelerador de IA

- Tamanho do mercado em 2025: US$ 33,69 bilhões

- Tamanho do mercado em 2026: US$ 43,75 bilhões

- Tamanho do mercado previsto para 2034: US$ 309,23 bilhões

- CAGR: 30,7% de 2026–2034

- A Ásia-Pacífico dominou o mercado de aceleradores de IA com uma participação de 40,70% em 2025.

- As unidades de processamento gráfico (GPUs) deverão liderar o mercado com uma participação de 30,07% em 2026.

- Espera-se que o segmento baseado em nuvem domine com uma participação de 59,21% em 2026, enquanto o mercado cresce a um CAGR de 30,7%.

América do Norte

A América do Norte representou 30,70% do mercado global em 2025 e deverá atingir US$ 13,59 bilhões em 2026.

Europa

A Europa gerou 5,89 mil milhões de dólares em 2025 e deverá crescer para 7,62 mil milhões de dólares em 2026, impulsionada pela expansão da infraestrutura de IA e pela adoção empresarial.

Ásia-Pacífico

A Ásia-Pacífico liderou o mercado global com US$ 13,7 bilhões em 2025 e deverá atingir US$ 17,76 bilhões em 2026, apoiado pela rápida adoção de IA e investimentos em semicondutores.

NÓS.

O mercado de aceleradores de IA deverá atingir US$ 10,23 bilhões até 2026, apoiado por fortes investimentos em computação em nuvem e aplicações baseadas em IA.

Japão

Prevê-se que o mercado atinja 3,9 mil milhões de dólares até 2026, impulsionado pela crescente implantação de tecnologias de IA nos setores industriais e tecnológicos.

Leia mais

IMPACTO DA IA GERATIVA

Integração de IA generativa leva a arquiteturas inovadoras

IA generativaacelera os processos de design implementando simulação e exploração orientadas por IA. De acordo com o ISG 2024, os gastos em iniciativas Gen AI aumentarão 50% em 2025 em comparação com 2024. Além disso, capacita o design generativo para descobrir arquiteturas inovadoras, com soluções como Synopsys.ai Copilot incorporando LLMs em fluxos de trabalho de design de chips.

- De acordo com especialistas da indústria, o mercado de chips que alimentam a IA generativa atingirá 50 mil milhões de dólares até ao final de 2025, com projeções de aumento para aproximadamente 700 mil milhões de dólares até 2027.

IMPACTO DAS TARIFAS RECÍPROCAS

O efeito das tarifas recíprocas é muito forte, uma vez que a produção de aceleradores de IA é extremamente globalizada. As tarifas estão a perturbar a cadeia de abastecimento à medida que as importações e exportações se tornam mais caras. Além disso, o aumento das tarifas leva a um aumento nas despesas para data centers, startups e todas as empresas que precisam de aceleradores para treinamento e inferência de modelos. Conseqüentemente, as empresas podem mudar a fabricação ou atrasar as remessas para evitar custos mais elevados.

DINÂMICA DE MERCADO

Drivers de mercado

Necessidade crescente de computação de alto desempenho em cargas de trabalho de IA auxilia no crescimento do mercado

As CPUs padrão frequentemente não possuem a velocidade necessária para realizar os cálculos complexos envolvidos no treinamento e na inferência de modelos de IA. Aceleradores de IA, construídos para processamento paralelo, podem realizar esses cálculos mais rapidamente.

Por exemplo, as GPUs foram projetadas para jogos e agora se tornaram um elemento essencial dos cálculos de IA devido à sua eficiência no tratamento de grandes operações matriciais. Como resultado, a complexidade dos modelos de IA cresce, aumentando assim a procura por tais aceleradores para apoiar estes modelos.

Restrições de mercado

Altos custos de implementação e investimento inicial para dificultar a expansão do mercado

Embora o mercado tenha potencial de crescimento, encontra obstáculos enraizados em elevados investimentos iniciais e despesas de implementação. Criar ou comprar hardware acelerador de IA, configurar a infraestrutura necessária e tornar esses sistemas parte dos fluxos de trabalho existentes seria dispendioso.

Oportunidades de mercado

Aumento dos aceleradores de computação quântica para criar oportunidades lucrativas de mercado

Os principais fornecedores estão trabalhando juntos para se fundircomputação quânticacom a IA, melhorando assim significativamente as capacidades de processamento, ao mesmo tempo que procura formas de combinar aceleradores de IA com a tecnologia emergente da computação quântica para criar eficiências computacionais. Prevê-se que os aceleradores de IA quântica revolucionarão as tendências e a dinâmica do mercado desses aceleradores em áreas como ciência de materiais, criptografia e descoberta de medicamentos. Isto resolve numerosos problemas complexos a uma velocidade mais elevada em comparação com o hardware tradicional, avançando os limites da inovação em IA e abrindo novas oportunidades de crescimento em vários setores.

Tendências de mercado do acelerador de IA

Maior foco na eficiência energética para emergir como uma tendência chave do mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Há um foco crescente na criação de aceleradores de IA energeticamente eficientes para enfrentar o consumo significativo de energia associado ao processamento de IA. Os avanços no design e produção de chips visam minimizar o consumo de energia e, ao mesmo tempo, preservar o alto desempenho, em linha com os objetivos mundiais de sustentabilidade e diminuir as despesas operacionais.

ANÁLISE DE SEGMENTAÇÃO

Por tipo

A demanda por tratamento de processamento paralelo impulsionou a expansão do segmento de GPU

Com base no tipo, o mercado é segmentado em Unidades de Processamento Gráfico (GPUs), Unidades de Processamento Tensor (TPUs), Unidades Centrais de Processamento (CPUs), Circuitos Integrados Específicos de Aplicação (ASICs) e Matrizes de Portas Programáveis em Campo (FPGAs).

Por tipo, projeta-se que as Unidades de Processamento Gráfico (GPUs) dominem o mercado com uma participação de 30,07% em 2026. Elas têm alta capacidade de processamento paralelo, necessária para gerenciar todos os grandes cálculos necessários para IA e tarefas de aprendizagem profunda. A ampla utilização de GPUs em vários setores para aplicações relacionadas à IA posicionou-as como a solução líder paracomputação de alto desempenhoatividades.

O segmento de Circuitos Integrados Específicos de Aplicação (ASICs) está definido para atingir o maior CAGR durante o período de previsão. Os ASICs são cada vez mais utilizados pelos gigantes da nuvem por meio de parcerias e desenvolvimento interno. Por exemplo, as TPUs do Google são baseadas em ASIC e são amplamente utilizadas em seus serviços em nuvem. Hyperscalers como Google, Meta e Amazon preferem ASICs personalizados devido ao uso reduzido de energia, maior eficiência e menores despesas totais de silício em comparação com GPUs padrão.

Por tecnologia

A tecnologia baseada em nuvem dominou o mercado devido à sua contribuição essencial para ambientes de computação em nuvem

Com base na tecnologia, o mercado é categorizado em IA baseada em nuvem e de ponta.

Em 2026, projeta-se que o segmento baseado em nuvem lidere o mercado com uma participação de 59,21%. O domínio desta parte se deve principalmente ao seu papel fundamental nas configurações de computação em nuvem, onde big data precisa de manuseio rápido para uso de IA. As vantagens dos aceleradores de IA baseados em nuvem residem na sua capacidade de fornecer força computacional significativa sem a necessidade de outras configurações de hardware.

Espera-se que o segmento de IA de ponta testemunhe o maior CAGR durante o período de previsão. O setor de Aceleradores Edge AI está se expandindo rapidamente devido à crescente demanda por processamento imediato de dados no local onde são gerados. Esses aceleradores também transportam cálculos de IA localmente em dispositivos na forma desmartphones, dispositivos IoT e carros autônomos, reduzindo assim a latência e o consumo de largura de banda.

Por aplicativo

A detecção de fraudes dominou o mercado com seu uso generalizado no setor financeiro

Com base na aplicação, o mercado é categorizado em detecção de fraudes, gestão da experiência do cliente, análise preditiva, veículos autônomos, assistentes virtuais inteligentes, entre outros.

Em 2026, o segmento de detecção de fraude deverá responder pelo maior mercado de aceleradores de IA com uma participação de 32,89%. Um aumento nas atividades fraudulentas está impulsionando a demanda por infraestruturas de computação de alto desempenho que sejam escaláveis. A maioria dessas fraudes ocorre dentro de sistemas financeiros. Este é um fator importante que contribui para o rápido crescimento do mercado de aceleradores de IA, à medida que as empresas procuram hardware que possa se adaptar às mudanças na dinâmica da fraude e da segurança cibernética. De acordo com o Business Insider, a plataforma de IA da Mastercard, que processa mais de 159 mil milhões de transações anualmente, alcançou melhorias de até 300% nas taxas de deteção de fraudes, ao mesmo tempo que reduziu falsas recusas.

Oindústria de veículos autônomosregistrará o maior CAGR durante o período de previsão. O rápido desenvolvimento de algoritmos avançados de IA e ML ajudará nas capacidades de condução autônoma, especialmente para avanços vívidos nas habilidades do robô para percepção em tempo real, o que está criando demanda por aceleradores de alto desempenho.

Por uso final

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Mercado dominado por TI e telecomunicações devido à crescente necessidade de lidar com o extenso fluxo de dados na indústria

Com base no uso final, o mercado é categorizado em TI e telecomunicações, BFSI, varejo, automotivo, saúde, entre outros.

O segmento de TI e telecomunicações foi o segmento dominante em 2025. Este segmento está liderando devido à crescente demanda por aceleradores de IA devido ao fluxo massivo de dados e espaço para eficiência nos processos de telecomunicações. Além disso, a crescente dependência de funções de rede virtualizadas e a implantação deIoTdispositivos alimentam ainda mais a necessidade de aceleradores de IA nesta indústria.

É mais provável que o setor automotivo veja o maior CAGR durante o período de previsão. Os aceleradores de IA promoverão ADAS modernos, recursos de direção autônoma e veículo para tudo (V2X) em tempo real ou comunicação em tempo real com os veículos com capacidade V2X. A adopção de veículos eléctricos e a crescente popularidade dos automóveis autónomos levarão o sector automóvel a aceitar rapidamente estes aceleradores.

PERSPECTIVAS REGIONAIS DO MERCADO DE ACELERADORES DE IA

Por região, o mercado é dividido em América do Norte, Europa, América do Sul, Oriente Médio e África e Ásia-Pacífico.

Ásia-Pacífico

Asia Pacific AI Accelerator Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou a maior parte do mercado em 2025, alimentada por uma forte combinação de financiamento estratégico, avanço de infraestrutura, redes de inovação e uma variedade de aplicações. A Ásia-Pacífico contribuiu com aproximadamente 13,7 mil milhões de dólares para o mercado global em 2025, representando uma quota de 40,70%, e deverá atingir 17,76 mil milhões de dólares em 2026. Os países da região Ásia-Pacífico estão a aumentar a capacidade dos centros de dados e a melhorar a conectividade de alta velocidade para facilitar o crescimento da IA. Por exemplo, de acordo com o Reddit, a Índia atraiu mais de 40 mil milhões de dólares em investimentos para centros de dados. Ultrapassou outros países da Ásia-Pacífico (excluindo a China) em termos de capacidade instalada, operando actualmente 950 MW e planeando outra expansão de 850 MW até 2026. O mercado do Japão deverá atingir 3,9 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 2,43 mil milhões de dólares até 2026.

A indústria de aceleradores de IA da China deverá testemunhar um rápido crescimento como resultado de uma forte coordenação política, melhorias infraestruturais e um passo articulado em direção à inovação local. O mercado da China deverá atingir 6,46 mil milhões de dólares até 2026,

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Europa

O mercado na Europa atingiu 5,89 mil milhões de dólares em 2025, representando 17,50% da receita total do mercado, e deverá atingir 7,62 mil milhões de dólares em 2026. Espera-se que a Europa experimente o segundo maior crescimento durante o período de previsão. A região está a testemunhar investimentos crescentes em I&D em IA, onde numerosos países incorporaram a IA nas suas estratégias nacionais. A procura de aceleradores de IA é significativamente impulsionada pelos robustos setores automóvel e industrial da Europa, relativos a aplicações que envolvem fabricação inteligentee veículos autônomos. O mercado do Reino Unido deverá atingir 1,64 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 1,48 mil milhões de dólares até 2026.

Ámérica do Sul

O mercado na América do Sul demonstra uma expansão gradual e consistente, impulsionada por uma necessidade crescente de aplicações de IA em diversos setores, incluindo saúde e infraestrutura. No entanto, existem desafios, tais como infraestruturas tecnológicas de IA ineficientes e níveis de investimento mais baixos em relação aos mercados mais desenvolvidos.

Oriente Médio e África

A região do Médio Oriente e África capturou 7,30% do mercado global em 2025, gerando 2,47 mil milhões de dólares em receitas, e deverá atingir 3,15 mil milhões de dólares em 2026. Os governos dos países do Médio Oriente e de África estão a apoiar iniciativas como a Vision2030 da Arábia Saudita e as estratégias de IA dos EAU em toda a região. Por outro lado, a região enfrenta desafios como ambientes regulatórios variados e instabilidade política, em algumas áreas, contribuindo para uma expansão mais lenta do mercado.

América latina

Em 2025, a América Latina gerou 1,28 mil milhões de dólares, contribuindo com 3,80% para a receita do mercado global, e prevê-se que cresça para 1,63 mil milhões de dólares em 2026.

América do Norte

Em 2025, a América do Norte detinha 30,70% da participação no mercado global, atingindo uma avaliação de US$ 10,36 bilhões, e deverá crescer para US$ 13,59 bilhões em 2026. Espera-se que a América do Norte observe o maior CAGR durante o período de previsão, impulsionado pelo aumento dos investimentos em IA e infraestrutura, adoção precoce de tecnologia e uma forte presença de grandes empresas de tecnologia. Isto proporciona uma vantagem estratégica para a região, com os EUA se tornando o principal contribuinte para o crescimento do mercado. O mercado dos EUA deverá atingir US$ 10,23 bilhões até 2026.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Jogadores notáveis implementarão iniciativas estratégicas para expandir o alcance dos negócios

Os principais players presentes neste mercado estão oferecendo um acelerador de IA para fornecer aos usuários recursos como desempenho aprimorado de IA e habilitação de novos aplicativos. Eles se concentram em manter contratos com pequenas empresas locais para expandir seus negócios. Além disso, o aumento das fusões e aquisições, parcerias e investimentos criará um aumento na procura desta tecnologia.

Lista das principais empresas aceleradoras de IA estudadas (incluindo, mas não se limitando a)

- Corporação Nvidia(NÓS.)

- AMD (microdispositivos avançados)(NÓS.)

- Corporação Intel(NÓS.)

- TSMC (Taiwan Semiconductor Manufacturing Co.) (Taiwan)

- Samsung Electronics (Coréia do Sul)

- (EUA)

- Google LLC (EUA)

- Meta (EUA)

- Qualcomm Incorporada(NÓS.)

- Corporação IBM(NÓS.)

- UMC (United Microelectronics Corporation) (Taiwan)

- SMIC (Semiconductor Manufacturing Intl. Corp.) (China)

- GlobalFoundries (EUA)

- Groq (EUA)

- Axelera AI (Holanda)

- EdgeCortix (Japão)

- Graphcore (Reino Unido)

- Grupo Alibaba (China)

- Rebeliões (Coréia do Sul)

- Tenstorrent (Canadá)

…e mais

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025: EnCharge AI revelou o EnCharge EN100, um acelerador de IA do setor que fornece computação analógica em memória precisa e escalonável. Adaptado para aprimorar as funcionalidades de IA em laptops, estações de trabalho e dispositivos de borda, o EN100 aproveita melhor a eficiência para fornecer alto poder de computação, ao mesmo tempo em que adere às limitações de energia típicas de plataformas de borda e de cliente, incluindo laptops.

- Novembro de 2024: IBM e AMD colaboraram para fornecer aceleradores AMD Instinct MI300X por meio do IBM Cloud como serviço. Este serviço visa melhorar o desempenho e a eficiência energética dos modelos Gen AI, incluindo aplicações de computação de alto desempenho (HPC) para clientes empresariais.

- Outubro de 2024: A AMD revelou suas mais novas ofertas de aceleradores e redes projetadas para impulsionar a próxima geração de infraestrutura de IA em grande escala: a DPU AMD Pensando Salina, os aceleradores AMD Instinct MI325X e a NIC AMD Pensando Pollara 400 para modelos e data centers Gen AI.

- Agosto de 2024: A IBM divulgou os recursos arquitetônicos do novo processador IBM Telum II e do IBM Spyre Accelerator. Essas inovações atualizadas aumentam a capacidade de processamento nos sistemas de mainframe IBM Z, facilitando o uso simultâneo de modelos convencionais de IA e modelos de IA em linguagem grande por meio de uma abordagem inovadora de IA em conjunto.

- Abril de 2024: A Intel revelou o acelerador Intel Gaudi 3 AI no evento Intel Vision para enfrentar os desafios da IA generativa. Gaudi 3 oferece flexibilidade aos clientes, fornecendo software aberto voltado para a comunidade e usando redes Ethernet padrão da indústria para um dimensionamento de sistema mais adaptável.

ANÁLISE DE INVESTIMENTO E OPORTUNIDADES

Este mercado tem demonstrado um crescimento robusto combinado com uma ampla diversidade de oportunidades de investimento em ações públicas, startups privadas, fusões e aquisições e inovação orientada para I&D – potenciais investidores a considerar, incluindo IA de ponta, devido ao rápido crescimento de hardware eficiente em termos energéticos e específico para verticais. O domínio contínuo dos EUA e dos principais operadores asiáticos, e a necessidade sustentada de uma gestão baseada em competências, apresentam riscos associados às tecnologias em rápida evolução e à globalização. Além disso, as empresas estão investindo na busca por mais oportunidades. Por exemplo,

- A Intel está se concentrando na acessibilidade com seus chips Gaudi AI, projetados para serem cerca de 50% mais baratos do que as ofertas da NVIDIA. A Intel está investindo maciçamente US$ 20 bilhões em uma nova unidade de fabricação de chips nos EUA para aumentar a estabilidade da cadeia de suprimentos.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, produtos/tipos e o principal uso final do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 27,70% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo

Por tecnologia

Por aplicativo

Por uso final

Por Região

|

|

Empresas perfiladas no relatório |

Nvidia Corporation (EUA) AMD (microdispositivos avançados) (EUA) Intel Corporation (EUA) TSMC (Taiwan Semiconductor Manufacturing Co.) (Taiwan) Samsung Electronics (Coréia do Sul) (EUA) Google LLC (EUA) Meta (EUA) Qualcomm Incorporated (EUA) Corporação IBM (EUA) |

Perguntas Frequentes

O mercado deverá atingir uma avaliação de US$ 309,23 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 33,69 bilhões.

O mercado deverá registrar um CAGR de 27,70% durante o período de previsão.

Por tipo, o segmento de Unidades de Processamento Gráfico (GPUs) liderou o mercado em 2025.

Necessidade crescente de computação de alto desempenho em cargas de trabalho de IA para auxiliar no crescimento do mercado.

Nvidia Corporation, AMD (Advanced Micro Devices), Intel Corporation, TSMC (Taiwan Semiconductor Manufacturing Co.), Samsung Electronics, Apple Inc., Google LLC, Meta, Qualcomm Incorporated e IBM Corporation são os principais players do mercado.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

Por uso final, espera-se que o segmento automotivo registre o maior CAGR durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 140

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco