Tamanho do mercado de dispositivos médicos habilitados para IA, participação e análise da indústria, por componente (software, hardware e dispositivos e serviços), por tecnologia (aprendizado de máquina e aprendizado profundo, processamento de linguagem natural, visão computacional e outros), por especialidade (radiologia, cardiologia, oftalmologia, neurologia, ortopedia, gastroenterologia, patologia e outros) por aplicação (triagem e detecção precoce, diagnóstico e interpretação, monitoramento e alerta, terapia Suporte ao planejamento/tratamento e outros), por usuário final (hospitais e ASCs,

Tamanho do mercado de dispositivos médicos habilitados para IA e perspectivas futuras

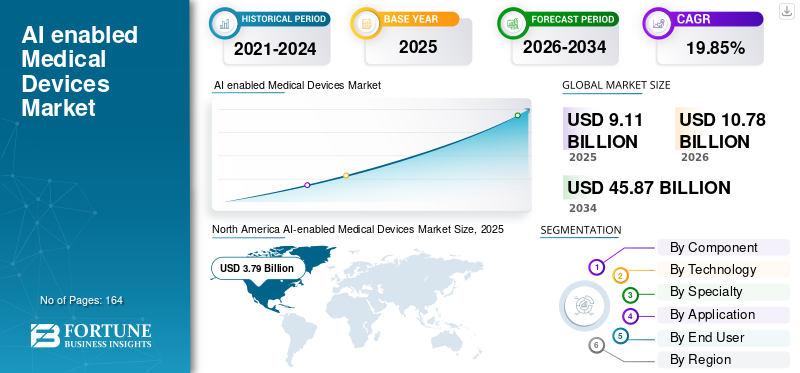

O tamanho do mercado global de dispositivos médicos habilitados para IA foi avaliado em US$ 9,11 bilhões em 2025. O mercado deve crescer de US$ 10,78 bilhões em 2026 para US$ 45,87 bilhões até 2034, exibindo um CAGR de 19,85% durante o período de previsão. A América do Norte dominou o mercado de dispositivos médicos habilitados para IA, com uma participação de mercado de 41,6% em 2025.

A inteligência artificial em dispositivos médicos habilitados para IA envolve a incorporação de várias tecnologias em produtos médicos regulamentados para apoiar a triagem, análise de imagens, diagnóstico, monitoramento, priorização de fluxo de trabalho e suporte ao tratamento. A expansão do mercado está a ser impulsionada pelo número crescente de dispositivos habilitados para IA autorizados para uso clínico, pela forte concentração de inovação em especialidades lideradas por imagens e pelo uso crescente de IA preditiva em hospitais para melhorar a qualidade, velocidade e produtividade dos cuidados.

Os principais participantes do mercado global incluem Medtronic, Siemens Healthineers AG e Koninklijke Philips N.V., entre outros. Essas empresas estão competindo em ultrassom e imagem aprimorados por IA, automação de fluxo de trabalho de radiologia, intervenção assistida por robótica, endoscopia gastrointestinal, monitoramento de saúde conectado, imagem portátil e diagnóstico autônomo.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE DISPOSITIVOS MÉDICOS HABILITADOS PARA IA

Expansão de dispositivos vestíveis e monitoramento remotoé uma tendência significativa observada no mercado global

O crescimento da tecnologia wearable e da monitorização remota está a emergir como uma tendência-chave do mercado em dispositivos médicos baseados em IA, à medida que os prestadores de cuidados de saúde transferem progressivamente os cuidados dos hospitais para ambientes domésticos e ambulatórios. Dispositivos vestíveis e sistemas de monitoramento remoto ajudam os profissionais de saúde a monitorar continuamente as condições dos pacientes, identificando declínios mais rapidamente e aliviando a pressão sobre os recursos hospitalares. Esta tendência é ainda reforçada pela crescente importância das aplicações de monitorização e alerta na gestão de doenças crónicas, cuidados pós-agudos e abordagens hospitalares em casa. Atualmente, as empresas estão a integrar sensores, conectividade e análises baseadas em IA para produzir insights mais práticos, em vez de apenas recolherem dados brutos. Isso aumenta o valor de mercado dos dispositivos conectados em cardiologia, gerenciamento de diabetes e monitoramento geral de pacientes. A tendência é particularmente robusta à medida que os fornecedores procuram ferramentas que permitam monitorização contínua, respostas mais rápidas e maior eficiência da força de trabalho. Em geral, isso está levando o mercado do uso ocasional de dispositivos para sistemas de monitoramento mais orientados por assinatura e serviços. Esses fatores estão apoiando o crescimento global habilitado pela IAdispositivos médicoscrescimento do mercado.

- Por exemplo, em junho de 2025, a Medtronic fez parceria com a Corsano Health para expandir o seu portfólio de cuidados intensivos e monitorização na Europa através da distribuição de um wearable multiparâmetros para monitorização contínua tanto em hospitais como em ambientes hospitalares domiciliários.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente necessidade de soluções de diagnóstico mais rápidas e precisas está impulsionando o crescimento do mercado

A crescente procura por soluções de diagnóstico mais rápidas e precisas alimenta significativamente o mercado de dispositivos médicos alimentados por IA, à medida que os profissionais de saúde enfrentam pressão para gerir maiores volumes de imagens, escassez de mão-de-obra e maior complexidade de casos sem adiar decisões clínicas. Dispositivos alimentados por IA aceleram o tempo desde a digitalização ou teste até a interpretação por meio de análise automatizada de imagens, priorização de casos urgentes e redução da carga de revisão manual. Eles melhoram ainda mais a consistência, auxiliando os médicos com detecção, avaliação e assistência na tomada de decisões mais uniformes. Isto é particularmente crucial em radiologia, cardiologia, oncologia e medicina de emergência, onde diagnósticos mais rápidos podem melhorar significativamente o tempo de tratamento e os resultados dos pacientes. Este fator está ganhando força à medida que os hospitais enfatizam simultaneamente a eficiência do fluxo de trabalho e a confiança no diagnóstico. Os sistemas de saúde estão a ser incentivados a investir em dispositivos que integrem velocidade, automação e maior precisão, em vez de dependerem apenas de equipamentos tradicionais. Em geral, a necessidade de diagnósticos mais rápidos e confiáveis está acelerando o uso de sistemas de imagem, monitoramento e assistência clínica alimentados por IA. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em julho de 2025, a GE Healthcare anunciou o aumento do investimento em P&D em dispositivos médicos habilitados para IA, projetados para melhorar a produtividade, a eficiência e a confiança no diagnóstico dos profissionais de saúde.

RESTRIÇÕES DE MERCADO

Exigência de validação clínica rigorosa para limitar o crescimento do mercado

A exigência de validação clínica rigorosa é uma restrição importante para o mercado, pois esses produtos devem comprovar segurança, precisão, reprodutibilidade e benefícios clínicos no mundo real antes que possam ser amplamente escalonados. Ao contrário do software convencional, os dispositivos habilitados para IA geralmente precisam de uma validação forte em diferentes populações de pacientes, ambientes de atendimento e ambientes de dados para mostrar que o desempenho permanece confiável. Isto torna os prazos de desenvolvimento mais longos e aumenta os custos de estudos clínicos, submissões regulatórias, monitoramento pós-comercialização e conformidade do sistema de qualidade. O desafio torna-se ainda maior quando os algoritmos são atualizados ou implantados em novas geografias, pois podem ser necessárias evidências adicionais para apoiar o uso consistente. Também atrasa as aquisições, uma vez que os hospitais e prestadores de serviços solicitam cada vez mais evidências clínicas e de fluxo de trabalho mais sólidas antes da adoção. Como resultado, alguns produtos enfrentam atrasos na comercialização, mesmo quando a tecnologia subjacente parece promissora. Globalmente, são necessários requisitos rigorosos de validação para a segurança dos pacientes, mas podem restringir o crescimento do mercado a curto prazo, aumentando o tempo e o custo necessários para colocar no mercado dispositivos habilitados para IA.

OPORTUNIDADES DE MERCADO

Rápida expansão da telemedicina para oferecer oportunidades de crescimento de mercado

O rápido crescimento da telemedicina está gerando uma oportunidade de mercado significativa para dispositivos médicos baseados em IA, uma vez que o atendimento virtual é mais eficaz quando os prestadores de serviços de saúde obtêm dados contínuos de pacientes produzidos por dispositivos fora do hospital. O HHS indica que o monitoramento remoto de pacientes é um tipo de telessaúde que utiliza dispositivos digitais para coletar e transmitir dados de saúde do paciente para avaliação do provedor, enquanto o CMS apoiará as opções de telessaúde e monitoramento remoto do Medicare em 2025. Isso está aumentando a demanda por wearables integrados à IA, tecnologias de monitoramento conectadas, sensores inteligentes e análises conectadas a dispositivos que podem facilitar consultas virtuais com insights clínicos mais rápidos e aplicáveis. Também aumenta a necessidade de dispositivos que ajudem os prestadores a identificar mais rapidamente a deterioração, supervisionar as condições crónicas à distância e minimizar as consultas presenciais desnecessárias. Com a crescente integração da telemedicina nos cuidados de saúde padrão, os dispositivos médicos alimentados por IA obtêm valor não apenas das vendas de hardware, mas também de software contínuo, alertas e serviços de cuidados conectados. Isso cria uma oportunidade significativa para fornecedores que podem integrar dados de dispositivos, análises baseadas em IA e processos clínicos remotos em uma única solução. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em julho de 2025, a Samsung Electronics adquiriu a Xealth para combinar a plataforma de integração digital de saúde da Xealth com a tecnologia wearable da Samsung. O objetivo era promover uma plataforma de cuidados conectada que abrangesse mais de 500 hospitais e mais de 70 soluções digitais de saúde.

DESAFIOS DO MERCADO

Integração de sistemas complexosRepresenta um desafio proeminente para o crescimento do mercado

A integração de sistemas complexos representa um obstáculo significativo no mercado de dispositivos médicos alimentados por IA, uma vez que estas soluções precisam de funcionar perfeitamente com infraestruturas de TI hospitalares, plataformas de imagem, equipamentos de monitorização, EHRs e fluxos de trabalho clínicos simultaneamente. Mesmo que a IA opere de forma eficaz, a implantação poderá atrasar se os formatos de dados, as conexões de dispositivos e a interoperabilidade não forem consistentes entre os departamentos. Isto prolonga o tempo de implementação, aumenta as despesas de integração e pode adiar os benefícios clínicos completos do dispositivo. A questão é particularmente significativa nos principais hospitais, onde os sistemas de radiologia, monitoramento, planejamento terapêutico e relatórios frequentemente são provenientes de vários fornecedores. Isso também complica o dimensionamento em sistemas de saúde multilocais, pois cada local pode possuir infraestruturas e configurações de fluxo de trabalho variadas. Consequentemente, os fornecedores devem investir não apenas no modelo de IA, mas também na interoperabilidade, no desenvolvimento de fluxos de trabalho e na assistência à integração empresarial. Em resumo, a integração de sistemas complexos continua a representar um desafio de mercado, uma vez que a sua adoção depende da compatibilidade dos dispositivos habilitados para IA com ambientes clínicos reais, e não apenas da eficácia dos algoritmos. Todos os fatores afetam cumulativamente o crescimento do mercado.

Análise de Segmentação

Por componente

O crescente lançamento de sistemas clínicos integrados com IA levou ao domínio do segmento de hardware e dispositivos

Em termos de componentes, o mercado está dividido em software, hardware e dispositivos e serviços.

O setor de hardware e dispositivos liderou a participação de mercado de dispositivos médicos habilitados para IA em 2025. Isto é impulsionado por fatores-chave, como a alta demanda comercial por sistemas de imagem integrados por IA, ferramentas de monitoramento, plataformas de endoscopia e vários equipamentos de capital utilizados diretamente em ambientes clínicos. Esta superioridade é ainda reforçada pela realidade de que os hospitais e instalações de diagnóstico normalmente incorrem em maiores despesas iniciais em sistemas físicos em comparação com software ou serviços de suporte na fase inicial de adoção. Além disso, inúmeras funcionalidades de IA neste mercado continuam a ser rentabilizadas através de plataformas incorporadas em dispositivos, tais como ultrassonografia, ressonância magnética, sistemas robóticos e dispositivos de monitorização de pacientes, resultando numa contribuição substancial das receitas de hardware. Com os fornecedores investindo persistentemente em ferramentas de diagnóstico e prontas para intervenção de ponta para aumentar a velocidade, a precisão e a eficiência do fluxo de trabalho, espera-se que o segmento de hardware e dispositivos mantenha um papel dominante no mercado.

- Por exemplo, em agosto de 2025, a Philips lançou o Transcend Plus para seus sistemas de ultrassom cardiovascular EPIQ CVx e Affiniti CVx, apresentando aprimoramentos de IA aprovados pela FDA e automação inteligente para uma avaliação cardíaca mais rápida e confiável,

Prevê-se que o segmento de serviços aumente com um CAGR de 21,52% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

O uso mais amplo de algoritmos de reconhecimento de padrões apoiou o domínio do segmento de aprendizado de máquina e aprendizado profundo

Com base na tecnologia, o mercado é classificado emprocessamento de linguagem natural, visão computacional, aprendizado de máquina e aprendizado profundo, entre outros.

O segmento de aprendizado de máquina e aprendizado profundo conquistou a posição de liderança no mercado global em 2025. Fatores-chave, incluindo seu amplo uso em imagens, monitoramento de pacientes, alertas preditivos e funções de suporte à decisão clínica, estão apoiando o domínio do segmento. Essa tecnologia é amplamente utilizada, pois pode aprender com grandes conjuntos de dados clínicos, identificar padrões rapidamente e melhorar o desempenho do dispositivo em tarefas como detecção, classificação e previsão de risco. Além disso, os fabricantes de dispositivos médicos continuam a utilizar tecnologias de IA/ML para melhorar a velocidade de diagnóstico, a eficiência do fluxo de trabalho e a precisão clínica, o que está a apoiar uma adoção mais forte deste segmento em ambientes de cuidados de rotina. À medida que o volume de dados de saúde continua a aumentar, prevê-se que o segmento de aprendizagem automática e aprendizagem profunda mantenha a sua posição de liderança no mercado. Além disso, o segmento deverá deter 41,4% de participação em 2026.

- Por exemplo, em março de 2025, a Philips expandiu a sua parceria com a Ibex Medical Analytics e lançou um novo lançamento da solução Philips IntelliSite Pathology para fortalecerpatologia digitalfluxos de trabalho para diagnóstico de câncer.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 21,77% durante o período de previsão.

Por especialidade

O aumento do uso de IA no domínio do segmento de radiologia apoiado por imagens médicas

Com base na especialidade, o mercado é classificado em radiologia, cardiologia, oftalmologia, neurologia, ortopedia, gastroenterologia, patologia, entre outros.

O segmento de radiologia dominou a participação de mercado de dispositivos médicos habilitados para IA em 2025 devido a fatores que incluem o alto uso de IA em fluxos de trabalho de raios X, tomografia computadorizada, ressonância magnética, mamografia e ultrassom. Este segmento lidera, pois os departamentos de radiologia lidam com grandes volumes de imagens todos os dias e precisam de leitura de imagens mais rápida, melhor priorização de casos urgentes e resultados mais consistentes. Dispositivos habilitados para IA estão sendo amplamente adotados em radiologia para melhorar a detecção, apoiar a interpretação, reduzir a carga de trabalho manual e ajudar os radiologistas a gerenciar a crescente pressão dos casos. Além disso, o cenário de dispositivos médicos habilitados para IA da FDA dos EUA permanece fortemente concentrado em produtos relacionados à radiologia, o que apoia ainda mais a forte contribuição de receita deste segmento. À medida que os prestadores de cuidados de saúde continuam a investir na velocidade de imagem, na confiança no diagnóstico e na eficiência do fluxo de trabalho, espera-se que o segmento de radiologia mantenha a sua posição de liderança no mercado. Além disso, o segmento deverá deter 44,0% de participação em 2026.

- Por exemplo, em março de 2025, a GE HealthCare anunciou uma colaboração com a NVIDIA Corporation para desenvolver soluções autônomas de raios X e ultrassom projetadas para reduzir a pressão sobre as equipes de radiologia e oferecer suporte a fluxos de trabalho de imagem mais rápidos.

Prevê-se que o segmento de patologia aumente com um CAGR de 24,39% durante o período de previsão.

Por aplicativo

A crescente necessidade de leitura clínica mais rápida e confiável levou ao domínio do segmento de diagnóstico e interpretação

Com base na aplicação, o mercado é dividido em triagem e detecção precoce, diagnóstico e interpretação, monitoramento e alerta, planejamento terapêutico/suporte ao tratamento, automação de fluxo de trabalho e coordenação de cuidados, entre outros.

Em 2025, a participação de mercado foi liderada principalmente pelo segmento de diagnóstico e interpretação, influenciado pela adoção significativa de sistemas de IA em radiologia, cardiologia, patologia e outros fluxos de trabalho clínicos baseados em imagens ou sinais. Esta área é priorizada porque os profissionais de saúde necessitam de ferramentas que auxiliem na análise mais rápida de exames e resultados de exames, melhorem a precisão do diagnóstico e minimizem inconsistências na interpretação. Os dispositivos médicos baseados em IA estão sendo cada vez mais utilizados neste campo para auxiliar na detecção, medição, priorização de casos e para melhorar a consistência na tomada de decisões clínicas. Além disso, uma parte significativa dos dispositivos médicos comercializáveis baseados em IA continua a enfatizar aplicações de interpretação intensiva, mantendo a maior contribuição de receitas nesta categoria. À medida que os fornecedores priorizam velocidade, precisão e eficiência no diagnóstico, espera-se que o segmento de diagnóstico e interpretação sustente sua posição dominante no mercado. Além disso, o segmento deverá deter 32,6% de participação em 2026.

- Por exemplo, em novembro de 2025, a Philips lançou o Verida, descrito como o primeiro CT espectral baseado em detector do mundo, alimentado por IA para aprimorar a precisão do diagnóstico.

Prevê-se que o segmento de automação de fluxo de trabalho e coordenação de cuidados aumente com um CAGR de 22,23% durante o período de previsão.

Por usuário final

Maior adoção de sistemas avançados de IA em ambientes de cuidados intensivos levou ao domínio do segmento de hospitais e ASCs

Com base no usuário final, o mercado é segmentado em hospitais e ASCs, clínicas especializadas, centros de diagnóstico por imagem, ambientes de atendimento domiciliar, entre outros.

O segmento de hospitais e ASCs dominou a participação de mercado em 2025 devido a fatores que incluem o alto volume de pacientes, forte demanda por diagnóstico mais rápido e maior uso de sistemas avançados de imagem, monitoramento e procedimentos nesses ambientes. Este segmento lidera à medida que os hospitais e ASC têm melhor acesso a orçamentos de capital, pessoal especializado e infraestrutura digital necessária para implantar dispositivos médicos habilitados para IA em grande escala. Eles também lidam com casos mais complexos e urgentes, o que aumenta a necessidade de ferramentas suportadas por IA que melhorem a velocidade, a precisão e a eficiência do fluxo de trabalho. Além disso, muitos líderesinteligência artificialdispositivos médicos habilitados são introduzidos pela primeira vez em ambientes hospitalares de radiologia, cirurgia e monitoramento de pacientes, o que mantém a maior contribuição de receita neste segmento. Além disso, o segmento deverá deter 50,8% de participação em 2026.

- Por exemplo, em maio de 2025, o Mass General Brigham e a Koninklijke Philips N.V. colaboraram para melhorar o atendimento ao paciente com insights ao vivo baseados em IA a partir de dados de dispositivos médicos. A parceria visa ajudar os médicos em ambientes hospitalares a utilizarem informações do dispositivo em tempo real de forma mais eficaz.

Além disso, prevê-se que os ambientes de cuidados domiciliários testemunhem uma taxa de crescimento de 25,34% durante o período de previsão.

Perspectiva regional do mercado de dispositivos médicos habilitados para IA

Por região, o mercado é dividido em Ásia-Pacífico, Europa, América Latina, América do Norte e Oriente Médio e África.

América do Norte

North America AI-enabled Medical Devices Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O tamanho do mercado de dispositivos da América do Norte atingiu US$ 3,24 bilhões em 2024 e liderou o mercado mundial. Em 2025, a área manteve a liderança, com US$ 3,79 bilhões. A América do Norte liderou o mercado mundial devido à sua infraestrutura avançada de saúde, alta adoção desaúde digitaltecnologias e a presença de empresas significativas de dispositivos médicos e tecnologia.

Mercado de dispositivos médicos habilitados para IA dos EUA

O mercado dos EUA liderou o setor norte-americano e está projetado em aproximadamente US$ 4,10 bilhões em 2026, representando cerca de 38,0% do mercado global.

Europa

Prevê-se que o tamanho do mercado europeu cresça 18,28% CAGR durante o período de previsão. O crescimento da Europa é apoiado principalmente pelo rápido envelhecimento da sua população, pelo aumento do fardo das doenças crónicas e pelo esforço crescente para integrar a IA nos sistemas de saúde.

Mercado de dispositivos médicos habilitados para IA do Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,58 mil milhões de dólares, representando cerca de 5,4% das receitas globais.

Mercado alemão de dispositivos médicos habilitados para IA

O tamanho do mercado de dispositivos na Alemanha deverá atingir aproximadamente 0,65 mil milhões de dólares em 2026, equivalente a cerca de 6,1% das vendas globais.

Ásia-Pacífico

Espera-se que o tamanho do mercado da Ásia-Pacífico atinja uma avaliação de US$ 2,55 bilhões até 2026. Espera-se que a Ásia-Pacífico cresça rapidamente devido a uma base muito grande de pacientes com rápida expansão da infraestrutura de saúde, digitalização crescente e um aumento acentuado da população idosa. A região também está a testemunhar uma maior procura de imagens, oftalmologia, cardiologia, monitorização remota e ferramentas de rastreio baseadas em IA, devido à elevada carga de doenças crónicas e ao acesso desigual a especialistas.

Mercado japonês de dispositivos médicos habilitados para IA

O mercado do Japão em 2026 está estimado em cerca de 0,68 mil milhões de dólares, representando cerca de 6,3% das receitas globais.

Mercado chinês de dispositivos médicos habilitados para IA

Prevê-se que o mercado da China atinja receitas de cerca de 0,52 mil milhões de dólares em 2026, representando cerca de 4,8% das vendas globais.

Mercado indiano de dispositivos médicos habilitados para IA

O mercado indiano em 2026 está estimado em cerca de 0,27 mil milhões de dólares, representando cerca de 2,5% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões da América Latina e do Oriente Médio e África experimentem um crescimento mais lento durante todo o período de previsão. O crescimento do mercado nestas regiões está a ser apoiado pela expansão da telessaúde, programas de saúde digital e pela melhoria do acesso a serviços especializados em áreas remotas e mal servidas.

Na região do Médio Oriente e de África, o mercado do CCG deverá atingir aproximadamente 0,22 mil milhões de dólares até 2026, representando cerca de 2,0% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Principais players com foco na inovação de produtos integrados à IA para fortalecer a posição no mercado

O mercado global está moderadamente fragmentado, com grandes players como GE HealthCare, Siemens Healthineers AG, Koninklijke Philips N.V. e Medtronic respondendo por uma parcela notável da receita do mercado. Essas empresas estão se concentrando em melhorar a velocidade do diagnóstico, a eficiência do fluxo de trabalho e a confiança clínica para fortalecer sua presença no mercado. O mercado também está testemunhando uma ênfase crescente no valor recorrente vinculado ao software, nas colaborações estratégicas e na expansão em vários ambientes de atendimento.

- Por exemplo, em fevereiro de 2026, a Koninklijke Philips N.V. anunciou novos sistemas habilitados para IA, software inteligente e serviços de imagem em nuvem na ECR 2025 para agilizar os fluxos de trabalho de radiologia e melhorar os insights clínicos.

Outros participantes importantes incluem Intuitive Surgical Operations, Inc., Aidoc e iRhythm Technologies, entre outros. Espera-se que essas empresas priorizem a inovação de novos produtos, colaborações e parcerias e o desenvolvimento escalonável de plataformas de dados para melhorar suas posições competitivas durante o período de previsão.

LISTA DAS PRINCIPAIS EMPRESAS DE DISPOSITIVOS MÉDICOS HABILITADOS PARA IA PERFILADAS

- Medtronic(NÓS.)

- Siemens Healthineers AG(Alemanha)

- Koninklijke Philips N.V.(Holanda)

- ai, Inc.(NÓS.)

- Intuitive Surgical Operations, Inc. (EUA)

- General Electric Company (EUA)

- Aidoc (Israel)

- (EUA)

- TEMPUS (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A GE HealthCare anunciou uma colaboração com a Diagnoly para promover ofertas de ultrassom fetal habilitadas para IA. Isso é relevante porque expande o uso de IA em imagens obstétricas e oferece suporte ao aprimoramento do fluxo de trabalho de ultrassom vinculado ao dispositivo.

- Novembro de 2025:A Siemens Healthineers apresentou o Optiq AI para seu mais recente portfólio de sistemas intervencionistas. A empresa disse que a cadeia de imagens alimentada por IA foi projetada para fornecer imagens de alta qualidade e baixa dose para procedimentos guiados por imagem em radiologia intervencionista, cardiologia e cirurgia minimamente invasiva..

- Novembro de 2025:A Butterfly Network lançou o Compass AI, uma plataforma empresarial baseada em IA para gerenciamento de programas POCUS.

- Outubro de 2025: euA intuitiva anunciou os avanços de software aprovados pela FDA dos EUA para seu sistema endoluminal de íons, expandindo a IA e a integração avançada de imagens para procedimentos de biópsia pulmonar.

- Junho de 2025:A Hyperfine anunciou a autorização da FDA para seu sistema de ressonância magnética portátil Swoop de próxima geração, equipado com software Optive AI.

COBERTURA DO RELATÓRIO

A análise do mercado global inclui uma avaliação completa do tamanho do mercado e das previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Fornece compreensão de fatores essenciais, incluindo o progresso tecnológico, inovações de produtos, o ambiente regulatório e o lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do setor no mercado. O relatório global de previsão do mercado Dispositivos médicos habilitados para IA também fornece um cenário competitivo aprofundado, incluindo informações sobre a participação de mercado e os perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,85% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tecnologia, especialidade, aplicação, usuário final e região |

| Por componente |

|

| Por tecnologia |

|

| Por especialidade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 9,11 mil milhões de dólares em 2025 e deverá atingir 45,87 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 3,79 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,85% durante o período de previsão.

Por componente, espera-se que o segmento de hardware e dispositivos lidere o mercado.

A crescente necessidade de soluções de diagnóstico mais rápidas e precisas, juntamente com o aumento do número de procedimentos de imagens médicas, estão impulsionando principalmente a expansão do mercado.

Medtronic, Siemens Healthineers AG e Koninklijke Philips N.V. são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 164

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco