IA em tamanho de mercado de oncologia, participação e análise da indústria, por componente (Hardware/Dispositivos e Software e Serviços), por implantação (baseado em nuvem, local e híbrido), por tecnologia (aprendizado de máquina e aprendizado profundo, processamento de linguagem natural e outros), por indicação (câncer de mama, câncer de pulmão, câncer de próstata, câncer colorretal, tumor cerebral e outros), por aplicação (triagem e diagnóstico, patologia, oncologia de radiação, suporte à decisão clínica) e seleção de terapia e outros), por usuário final (empresas farmacêuticas e de biotecno

Visão geral do mercado de IA em oncologia

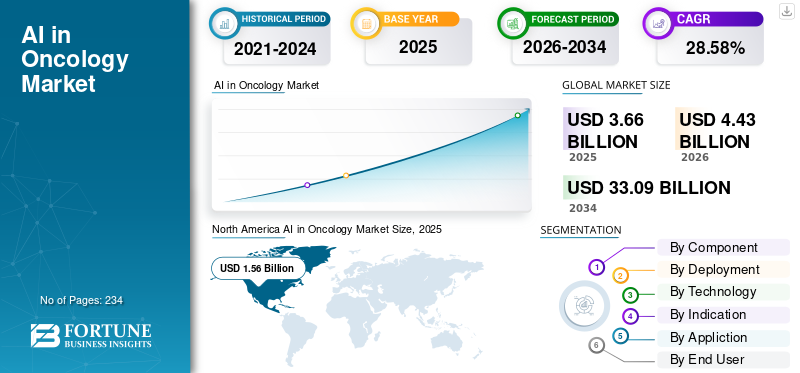

O tamanho do mercado de IA em oncologia foi avaliado em US$ 3,66 bilhões em 2025. O mercado deverá crescer de US$ 4,43 bilhões em 2026 para US$ 33,09 bilhões até 2034, exibindo um CAGR de 28,58% durante o período de previsão. A América do Norte dominou o mercado de IA em oncologia com uma participação de mercado de 42,62% em 2025.

A IA em oncologia envolve o emprego de inteligência artificial, principalmente aprendizado de máquina/aprendizado profundo eprocessamento de linguagem naturalpara melhorar o tratamento e a pesquisa do câncer. Isso ajuda profissionais de saúde e grupos de ciências biológicas a identificar o câncer mais cedo, classificar tumores com precisão, selecionar tratamentos personalizados e monitorar resultados. Os principais fatores que impulsionam esse crescimento do mercado incluem o aumento da prevalência de câncer e programas de rastreamento, aumentando a demanda por ferramentas de diagnóstico escaláveis, maior precisão e rendimento da radiologia assistida por IA e outros.

Grandes empresas como SOPHiA GENETICS, PathAI, Inc., Siemens Healthineers AG e Insilico Medicine estão enfatizando os avanços em suas ofertas com o objetivo de ganhar participação de mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de IA em oncologia

- Tamanho do mercado em 2025: US$ 3,66 bilhões

- Tamanho do mercado em 2026: US$ 4,43 bilhões

- Tamanho do mercado previsto para 2034: US$ 33,09 bilhões

- CAGR: 28,58% de 2026-2034

- A América do Norte dominou o mercado de IA em oncologia com uma participação de 42,62% em 2025.

- O segmento de hardware/dispositivos deverá crescer a um CAGR de 24,16% durante o período de previsão.

- Prevê-se que o segmento baseado em nuvem se expanda a um CAGR de 37,10% durante o período de previsão.

América do Norte

A América do Norte atingiu 1,56 mil milhões de dólares em 2025 e manteve a sua posição de liderança no mercado global.

Europa

Projeta-se que a Europa seja o segundo maior mercado regional, crescendo a um CAGR de 21,15% durante o período de previsão.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 0,80 mil milhões de dólares até 2026, tornando-se o terceiro maior mercado regional.

NÓS.

Estima-se que o mercado atinja US$ 1,73 bilhão em 2026, representando cerca de 39,1% da receita global.

Japão

O mercado é estimado em US$ 0,18 bilhão em 2026, representando aproximadamente 4,0% da receita global.

Leia mais

IA NAS TENDÊNCIAS DO MERCADO DE ONCOLOGIA

O aumento do investimento da indústria farmacêutica e da biotecnologia para descoberta de medicamentos habilitados para IA é uma tendência emergente do mercado

O aumento dos investimentos em IA por parte da indústria farmacêutica e da biotecnologia está estabelecendo uma tendência notável de IA em oncologia. A pesquisa e o desenvolvimento em oncologia enfrentam limitações crescentes devido às altas taxas de insucesso, aos ensaios dispendiosos e à lentidão no recrutamento de pacientes. Com subpopulações definidas por biomarcadores dividindo grupos de pacientes, os patrocinadores estão aproveitando a IA para identificar mais rapidamente os pacientes com câncer-alvo, analisando dados multimodais e alinhando-os com os requisitos de elegibilidade em grande escala. Simultaneamente, a IA está a ser utilizada mais cedo na fase de descoberta para priorizar alvos e hipóteses, minimizando os ciclos de laboratório molhado e concentrando recursos em candidatos com maior probabilidade de sucesso. Isto realoca fundos de análises de uso único para sistemas de IA escaláveis que podem ajudar vários programas, regiões e projetos de estudo. O resultado é um aumento nas parcerias de dados, acordos de licenciamento e plataformas multi-patrocinadores onde a IA aumenta tanto a viabilidade dos ensaios como a subsequente posição comercial. Eventualmente, estes investimentos evoluem de projetos-piloto iniciais para processos abrangentes de P&D em toda a empresa, promovendo o crescimento contínuo do mercado em software, serviços e recursos de dados. Esses fatores estão apoiando a IA global global no crescimento do mercado oncológico.

- Por exemplo, em maio de 2024, o Precision Cancer Consortium (PCC) e a Massive Bio anunciaram os resultados de um grande estudo de correspondência de ensaios clínicos com vários patrocinadores (farmacêuticos), destacando a IA usada para melhorar a correspondência de ensaios oncológicos e apoiar os fluxos de trabalho de desenvolvimento de medicamentos.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

Crescentes programas de incidência e triagem de câncer impulsionam o crescimento do mercado

A crescente incidência do cancro e a cobertura mais ampla do rastreio estão a pressionar os sistemas de saúde a adotar ferramentas de diagnóstico escaláveis, uma vez que a capacidade tradicional de radiologia/patologia não pode expandir-se ao mesmo ritmo que o volume de pacientes. A carga global do cancro já é elevada e prevê-se que aumente acentuadamente, o que aumenta o número de pessoas que iniciam os percursos de rastreio, diagnóstico e acompanhamento. À medida que os programas de triagem se expandem, os provedores enfrentam maiores atrasos de imagem e variabilidade na interpretação entre os locais, por isso procuram IA que possa fazer a triagem, padronizar leituras e sinalizar casos de alto risco sem adicionar um número proporcional de funcionários. Além disso, os fluxos de trabalho habilitados para IA também ajudam a fornecer cuidados mais consistentes em ambientes comunitários, incorporando o apoio à decisão clínica nas etapas de diagnóstico de rotina. Todos esses fatores impulsionam cumulativamente o crescimento do mercado.

- Por exemplo, em julho de 2025, a Geisinger anunciou que lançou um programa de rastreio do cancro da mama baseado em IA que utiliza um modelo de IA para avaliar mensalmente os dados EHR, sinalizando pacientes de maior risco que estão com mamografias atrasadas e encaminhando-as para rastreio e acompanhamento apropriados.

RESTRIÇÕES DE MERCADO

Complexidade regulatória e caminhos de reembolso variáveis para dificultar o crescimento do mercado

A complexidade regulatória e o reembolso inconsistente servem como restrições significativas na IA para oncologia, uma vez que os fornecedores precisam navegar por vários caminhos de aprovação e, ao mesmo tempo, demonstrar valor clínico e econômico para garantir o pagamento. Isto atrasa o lançamento de produtos e obriga as empresas a adaptar pacotes de conformidade para cada mercado, aumentando as despesas e prolongando o tempo de obtenção de receitas. Do lado do comprador, os hospitais mostram-se relutantes em expandir as implementações quando o reembolso carece de clareza, fazendo com que as ferramentas de IA permaneçam em fases piloto ou recebam financiamento apenas como despesas de inovação departamentais. A questão é sensível para a IA em imagens/patologias oncológicas, uma vez que a sua adoção depende da integração em fluxos de trabalho regulamentados e o reembolso pode diferir consoante o pagador, o país ou mesmo a interpretação dos códigos. Isso resulta em limitar o crescimento do mercado até certo ponto.

- Por exemplo, em Janeiro de 2025, o Grupo de Coordenação de Dispositivos Médicos e o Conselho de IA da Comissão Europeia emitiram orientações sobre a interação entre a Lei da UE sobre IA e o Regulamento de Dispositivos Médicos da UE (MDR), destacando que os produtos médicos de IA podem ter de cumprir dois regimes sobrepostos, o que aumenta a complexidade da documentação e da conformidade para os fornecedores de IA que entram/operam na Europa.

OPORTUNIDADES DE MERCADO

Integração com computação em nuvem e dispositivos Edge oferece oportunidades de crescimento de mercado

A combinação da computação em nuvem com dispositivos de ponta apresenta uma oportunidade de mercado significativa em oncologia orientada por IA. Aborda simultaneamente os dois principais obstáculos à implantação: escalabilidade e viabilidade clínica. As plataformas em nuvem facilitam a implantação de IA em redes hospitalares multilocais e cadeias de imagens, oferecendo gerenciamento centralizado de modelos, orquestração e atualizações mais rápidas, sem extensa mão de obra de TI no local. Simultaneamente, os dispositivos de borda facilitam a inferência de baixa latência perto de scanners (TC/MRI/mamografia) e auxiliam na manutenção de imagens sensíveis localmente quando necessário, minimizando as limitações de largura de banda e aliviando problemas de governança de dados. Essa abordagem da borda à nuvem aumenta a confiabilidade para instalações de geração de imagens de alto volume, já que a IA pode continuar operando mesmo com conectividade instável. Com o aumento nos volumes de exames oncológicos e de imagens de acompanhamento, os provedores estão se inclinando para SaaS e soluções de ponta para padronizar a triagem e os relatórios em vários locais, ao mesmo tempo em que gerenciam as despesas. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em março de 2025, a GE HealthCare anunciou soluções Genesis, um portfólio SaaS de imagem corporativa em nuvem que inclui explicitamente um recurso de “borda” (junto com armazenamento, VNA emigração de dados) para apoiar a implantação em organizações de saúde e simplificar os fluxos de trabalho de imagens.

DESAFIOS DO MERCADO

Altos custos de implementação e exigência para o crescimento do mercado de desafios de infraestrutura de TI

Despesas significativas de implementação e necessidades de infraestrutura de TI representam um grande desafio para a IA em oncologia, especialmente em hospitais de menor dimensão, uma vez que estas instituições frequentemente não possuem a infraestrutura digital essencial para operar eficazmente a IA em grande escala. Inúmeras soluções de IA oncológica dependem de integração robusta de PACS/LIS/EHR, pipelines de dados seguros, largura de banda/armazenamento suficientes e monitoramento contínuo, o que significa que o custo geral abrange não apenas a licença, mas também interfaces, segurança cibernética, computação, redesenho de fluxo de trabalho e treinamento. Além disso, os hospitais mais pequenos normalmente possuem equipas de TI simplificadas e orçamentos de capital/operacionais limitados, resultando em ciclos de aquisição alargados e obrigando-os a concentrar-se em sistemas essenciais em vez de melhorias de IA. Mesmo quando o modelo de IA é eficaz, a implementação pode ser dificultada por sistemas desatualizados, problemas de qualidade dos dados e falta de procedimentos de governação, resultando num bloco do piloto à produção. Isto atrasa as expansões regionais e resulta numa aceitação desigual, com grandes redes a avançar mais rapidamente do que os locais comunitários, restringindo a conversão total do mercado endereçável a curto prazo. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, de acordo com um estudo publicado em Junho de 2025 no The Lancet eClinicalMedicine, a aquisição e implementação precoce de IA para diagnósticos torácicos (incluindo fluxos de trabalho relacionados com o cancro do pulmão) foi mais difícil do que o esperado devido a desafios como a harmonização com sistemas informáticos mais antigos, governação e complexidade de implementação operacional em NHS Trusts.

Análise de Segmentação

Por componente

Número crescente de implantações de software para impulsionar o crescimento segmental

Com base no componente, o mercado é dividido em hardware/dispositivos e software e serviços.

O segmento de software e serviços capturou a maior participação de mercado global de IA em oncologia. A maioria dos compradores, incluindo hospitais e centros de imagem, compra cada vez mais IA como assinaturas ou licenças modulares (IA de patologia, triagem de imagem, CDS, correspondência de testes), que se expande em vários locais e produz receitas anuais repetíveis. Além disso, o crescente número de colaborações e parcerias entre players operacionais também apoiou o crescimento do segmento.

- Por exemplo, em março de 2025, a Philips anunciou que expandiu sua parceria com a Ibex Medical Analytics e lançou atualizações para a solução Philips IntelliSite Pathology para acelerarpatologia digitalfluxos de trabalho para diagnóstico de câncer.

Prevê-se que o segmento de hardware/dispositivos aumente com um CAGR de 24,16% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

O crescente foco em soluções baseadas em nuvem apoiou o domínio segmentar

Com base na implantação, o mercado é dividido em baseado em nuvem, local e híbrido.

Prevê-se que o segmento local capture a maior participação de mercado em 2025. Isto é atribuído ao fato de que muitos fluxos de trabalho de câncer dependem de uma forte integração com sistemas legados PACS/LIS/EHR, o que muitas vezes é mais simples quando a IA é executada atrás do firewall do hospital. As configurações locais ajudam a atender a requisitos rígidos de governança, como trilhas de auditoria e controles de acesso, e oferecem aos provedores um controle mais direto sobre o fortalecimento da segurança cibernética e o gerenciamento de mudanças para fluxos de trabalho clínicos regulamentados. Além disso, o segmento deverá deter 45,0% de participação em 2026.

- Por exemplo, um estudo publicado na European Radiology em outubro de 2024 avaliou um modelo de linguagem grande local que preserva a privacidade (Llama-2 hospedado localmente) para estruturar automaticamente relatórios radiológicos.

Prevê-se que o segmento baseado em nuvem aumente com um CAGR de 37,10% durante o período de previsão.

Por tecnologia

Alto uso em vários aplicativos para impulsionar o crescimento segmentar de aprendizado de máquina e aprendizado profundo

Em termos de tecnologia, o mercado está dividido emaprendizado de máquinae aprendizagem profunda, processamento de linguagem natural e outros.

O segmento de aprendizado de máquina e aprendizado profundo dominou o mercado global em 2025. O ML/DL pode ser bem dimensionado entre locais, pois, uma vez integrado ao PACS/LIS/TPS, pode ser executado continuamente em grandes volumes de casos com licenciamento recorrente. Além disso, os casos de uso dependem de redes neurais profundas para detecção, segmentação, classificação e pontuação quantitativa, onde os ganhos de desempenho se traduzem diretamente em melhorias de rendimento e consistência. Além disso, o segmento deverá deter 64,9% de participação em 2026.

- Por exemplo, em abril de 2025, Paige anunciou que a FDA dos EUA concedeu a designação de Dispositivo Inovador ao Paige PanCancer Detect, um aplicativo de patologia assistido por IA projetado para ajudar a detectar focos suspeitos de câncer em vários tipos de tecidos e órgãos, mostrando um impulso regulatório e comercial contínuo para diagnósticos oncológicos baseados em aprendizado profundo.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 32,07% durante o período de previsão.

Por Indicação

Aumentando o foco em programas de triagem para impulsionar o crescimento segmentar do câncer de mama

Em termos de indicação, o mercado é dividido em câncer de mama, câncer de pulmão, câncer de próstata, câncer colorretal, tumores cerebrais, entre outros.

O segmento do cancro da mama capturou a maior quota do mercado global em 2025. Tem a maior pegada de rastreio padronizado (mamografia) e, portanto, os maiores volumes de diagnóstico de rotina onde a IA pode ser escalada rapidamente. O caminho de imagem também é relativamente estruturado (fluxos de trabalho no estilo BI-RADS), facilitando o treinamento, a validação e a implantação de modelos de ML para triagem, suporte de detecção e previsão de risco em hospitais e cadeias de imagem. Os programas de cancro da mama tendem a ter métricas de qualidade mais claras (taxas de recall, taxas de detecção, cancros de intervalo), para que os prestadores possam quantificar o ROI e justificar a aquisição mais rapidamente do que em muitos outros cancros. Além disso, os caminhos para o cuidado da mama geralmente combinam radiologia, patologia e acompanhamento longitudinal, criando uma forte demanda por IA que melhore a consistência do fluxo de trabalho de ponta a ponta. Além disso, o segmento deverá deter 23,6% de participação em 2026.

- Por exemplo, em junho de 2025, a Clairity anunciou a autorização De Novo da FDA dos EUA para CLAIRITY BREAST, uma plataforma de IA projetada para prever o risco de câncer de mama de uma mulher em cinco anos a partir de mamografia de rastreamento de rotina.

Prevê-se que o segmento de câncer de pulmão aumente com um CAGR de 31,04% durante o período de previsão.

Por aplicativo

Alto uso em vias de atendimento para impulsionar o crescimento segmentar de triagem e diagnóstico

Com base na aplicação, o mercado é dividido em triagem e diagnóstico, patologia, radiação oncológica, suporte à decisão clínica (CDS) e seleção de terapia, monitoramento de pacientes, descoberta e desenvolvimento de medicamentos,ensaio clínicocorrespondência e estratificação de pacientes e outros.

O segmento de triagem e diagnóstico capturou a maior participação do mercado global em 2025. Esses fluxos de trabalho também são altamente repetíveis, como mamografia, LDCT, acompanhamentos de tomografia computadorizada/ressonância magnética, portanto, as ferramentas de IA podem ser implantadas em muitos scanners e locais e gerar uso recorrente e de alto rendimento. Ele também se integra naturalmente aos fluxos de trabalho PACS/radiologia existentes, o que acelera a adoção em centros de imagem. À medida que a incidência do cancro e os volumes de rastreio aumentam, o apoio diagnóstico escalável torna-se a alavanca mais rápida para expandir a capacidade sem adicionar um número proporcional de especialistas. Além disso, o segmento deverá deter 18,3% de participação em 2026.

- Por exemplo, em abril de 2025, o Centro Médico de Cleveland dos Hospitais Universitários anunciou que ativou um programa de IA para identificação precoce do câncer de pulmão para apoiar fluxos de trabalho de triagem por tomografia computadorizada de baixa dosagem.

Prevê-se que o segmento de monitoramento de pacientes aumente com um CAGR de 35,04% durante o período de previsão.

PorFimUsuário

Alta utilização de IA por prestadores de cuidados de saúde para apoiar a posição de liderança do segmento

Com base no usuário final, o mercado é segmentado emfarmacêuticoe empresas de biotecnologia, prestadores de serviços de saúde, institutos acadêmicos e de pesquisa, laboratórios de diagnóstico e outros.

Em 2025, o segmento de prestadores de saúde ocupava posição de liderança no mercado global. Eles são o principal ponto de atendimento onde a IA é usada diariamente para gerenciar fluxos de trabalho clínicos de alto volume, como triagem/diagnóstico, revisão de patologia, planejamento de radioterapia e seleção de terapia. Além disso, os hospitais e as redes de cancro implementam cada vez mais a IA como plataformas empresariais integradas com PACS/LIS/EHR, o que impulsiona maiores valores contratuais e expansão multi-site nos sistemas de saúde. Além disso, o segmento deverá deter 46,6% de participação em 2026.

- Por exemplo, em outubro de 2024, a GE HealthCare anunciou o CareIntellect for Oncology, um aplicativo de IA pioneiro na nuvem projetado para reunir dados multimodais de pacientes em uma única visão longitudinal e apoiar equipes de atendimento (incluindo o surgimento de ensaios clínicos potencialmente adequados). O Tampa General Hospital e o UT Southwestern Medical Center foram nomeados como primeiros avaliadores.

Além disso, projeta-se que as empresas farmacêuticas e de biotecnologia testemunhem uma taxa de crescimento de 31,49% durante o período de previsão.

IA no panorama regional do mercado de oncologia

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America AI in Oncology Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte atingiu US$ 1,30 bilhão em 2024 e liderou o mercado global. Em 2025, a região continuou a manter a sua posição de liderança, com 1,56 mil milhões de dólares. A América do Norte está na vanguarda devido à sua concentração de fornecedores de IA, redes de imagem e políticas de reembolso de apoio.

IA dos EUA no mercado de oncologia

Os EUA dominaram o mercado norte-americano e podem ser analiticamente estimados em cerca de 1,73 mil milhões de dólares em 2026, representando cerca de 39,1% do mercado global.

Europa

Prevê-se que o mercado europeu cresça a 21,15% CAGR durante o período de previsão. Prevê-se que a região conquiste a segunda posição de liderança entre todas as regiões. O crescimento da Europa é apoiado pela expansão da patologia digital e pela normalização dos percursos do cancro nos sistemas públicos, pela elevada pegada de radioterapia e pelo aumento do foco na governação de dados e nos modelos federados.

IA do Reino Unido no mercado de oncologia

O mercado do Reino Unido em 2026 é estimado em cerca de 0,25 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

Alemanha AI no mercado de oncologia

O mercado alemão deverá atingir aproximadamente 0,29 mil milhões de dólares em 2026, equivalente a cerca de 6,6% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 0,80 mil milhões de dólares até 2026, tornando-se a terceira maior região do setor mundial. A região está a registar aumentos substanciais nos casos de cancro e nos volumes de diagnóstico por imagem, um aumento na utilização de TI hospitalar híbrida/nuvem nos mercados desenvolvidos e um maior envolvimento regional em ensaios clínicos, juntamente com o financiamento biofarmacêutico.

IA do Japão no mercado de oncologia

O mercado do Japão em 2026 está estimado em cerca de 0,18 mil milhões de dólares, representando cerca de 4,0% das receitas globais.

IA da China no mercado de oncologia

Prevê-se que o mercado da China atinja receitas de cerca de 0,20 milhões de dólares em 2026, representando cerca de 4,6% das vendas globais.

IA da Índia no mercado de oncologia

O mercado indiano em 2026 está estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 3,5% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que as regiões do Oriente Médio e África e da América Latina experimentem um crescimento mais lento durante o período de previsão. O mercado na América Latina deverá atingir uma avaliação de US$ 0,32 bilhão até 2026. Prevê-se que elementos-chave como financiamento para grandes hospitais, centros de tratamento de câncer, iniciativas nacionais de reforma da saúde, atualizações de instalações oncológicas nas principais redes hospitalares privadas e aumento das capacidades de imagem e radioterapia impulsionem a expansão do mercado.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,08 mil milhões de dólares até 2026, representando cerca de 1,7% das receitas mundiais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em fluxos de trabalho de IA escaláveis e no número de bases instaladas para fortalecer a participação de mercado de empresas líderes

O cenário competitivo do mercado global de IA no mercado oncológico é altamente fragmentado, com grandes empresas de tecnologia médica, players de dados oncológicos de precisão e fornecedores especializados de software de IA competindo em imagens, patologia, radioterapia, CDS e correspondência de testes. Players proeminentes no mercado incluem Siemens Healthineers AG, Elekta, GE HealthCare, Roche, Tempus, Guardant Health, entre outros. Forte presença em oncologia radioativa, capacidade de incorporar IA em fluxos de trabalho completos de tratamento do câncer e grande base instalada emradioterapiasites são alguns dos fatores que sustentam o domínio dessas empresas.

Outros participantes importantes incluem Azra AI, SOPHiA GENETICS, Insilico Medicine, PathAI, Inc., e outros. Esses players estão cada vez mais focados no lançamento de novos produtos, na expansão da plataforma de IA e em parcerias para ampliar a adoção em hospitais e redes de imagem.

- Por exemplo, em maio de 2025, a Viz.ai lançou o “Viz Oncology Suite”, expandindo a sua plataforma alimentada por IA para a oncologia para acelerar o diagnóstico e a coordenação dos cuidados.

LISTA DAS PRINCIPAIS IA EM EMPRESAS DE ONCOLOGIA PERFILADAS

- TEMPUS(NÓS.)

- Azra IA(NÓS.)

- Análise Médica Ibex(Israel)

- SOPHiA GENÉTICA (EUA)

- PathAI, Inc.(NÓS.)

- Siemens Healthineers AG (Alemanha)

- Medicina Insilico (EUA)

- Guardant Health, Inc. (EUA)

- Hoffmann-La Roche (Suíça)

- Elekta (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Oracle e o Instituto Canadense para Tratamento do Câncer (Ci4CC) anunciaram uma colaboração para avançar a IA em oncologia, interoperabilidade, ensaios clínicos de próxima geração emedicina personalizadaem toda a rede do Ci4CC.

- Outubro de 2025:Dana-Farber, Fred Hutch, MSK e Johns Hopkins lançaram a Cancer AI Alliance, apoiada pela AWS, Deloitte, Microsoft e NVIDIA para acelerar a IA aplicada usando dados de câncer.

- Setembro de 2025:A Labcorp anunciou uma colaboração com a Roche para implementar scanners digitais de lâminas patológicas VENTANA DP 600/DP 200 aprovados pela FDA, apoiando o diagnóstico digital dos patologistas e a futura integração de IA.

- Junho de 2025:A PathAI anunciou que recebeu autorização FDA 510(k) para AISight Dx para diagnóstico primário em ambientes clínicos, permitindo uma implantação clínica mais ampla de fluxos de trabalho de patologia digital que podem integrar IA.

- Abril de 2025:Precision for Medicine e PathAI anunciaram uma colaboração para aprimorar serviços de ensaios clínicos e produtos de bioespécimes baseados em IA, fortalecendo a capacitação de ensaios e fluxos de trabalho de estratificação de pacientes.

COBERTURA DO RELATÓRIO

A análise global do mercado de IA em oncologia abrange um extenso exame do tamanho do mercado e das projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório global de perspectivas do mercado de IA em oncologia também oferece um cenário competitivo abrangente com detalhes sobre a participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 28,58% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, tecnologia, indicação, aplicação, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por Indicação |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,66 mil milhões de dólares em 2025 e deverá atingir 33,09 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 1,56 bilhão.

Espera-se que o mercado apresente um CAGR de 28,58% durante o período de previsão de 2026-2034.

Por componente, espera-se que o segmento de software e serviços lidere o mercado.

A crescente incidência do câncer e os programas de rastreamento que aumentam a demanda por ferramentas de diagnóstico escaláveis estão impulsionando principalmente a expansão do mercado.

TEMPUS, Azra AI, Ibex Medical Analytics e SOPHiA GENETICS são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 234

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco