IA em tamanho de mercado de concessionárias de energia, análise de participação e indústria, por tecnologia (aprendizado de máquina, algoritmos de otimização, aprendizado profundo, PNL e IA conversacional e outros), por implantação (nuvem e local), por aplicação (otimização de rede e rede inteligente, otimização de comércio de energia, análise de clientes e resposta à demanda, manutenção preditiva, previsão e outros) e previsão regional, 2026-2034

IA no tamanho do mercado de concessionárias de energia e perspectivas futuras

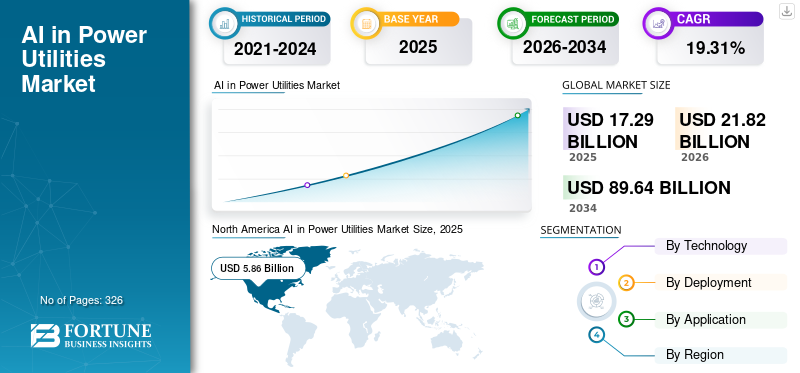

O tamanho global do mercado de IA em concessionárias de energia foi avaliado em US$ 17,29 bilhões em 2025. O mercado deve crescer de US$ 21,82 bilhões em 2026 para US$ 89,64 bilhões até 2034, exibindo um CAGR de 19,31% durante o período de previsão. A América do Norte dominou o mercado de IA no mercado de concessionárias de energia com uma participação de mercado de 33,89% em 2025.

IA em concessionárias de energia refere-se à aplicação de tecnologias de inteligência artificial para otimizar a geração, transmissão, distribuição e consumo de energia. Ele permite que as concessionárias analisem grandes volumes de dados operacionais e de clientes para melhorar a confiabilidade da rede, prever a demanda e a produção renovável e melhorar o desempenho dos ativos. As soluções orientadas por IA suportam manutenção preditiva, gestão da rede em tempo real, otimização do comércio de energia e envolvimento do cliente. No geral, ajuda as empresas de serviços públicos a aumentar a eficiência, reduzir custos e gerir a crescente complexidade dos sistemas energéticos modernos e descentralizados.

O crescimento da IA nas concessionárias de energia é impulsionado pela crescente integração deenergia renovávelfontes, o que requer recursos avançados de previsão e otimização de rede. A crescente procura de electricidade, juntamente com o envelhecimento da infra-estrutura, está a levar as empresas de serviços públicos a adoptar soluções de manutenção preditiva e de melhoria da eficiência. Além disso, a expansão das redes inteligentes, dos contadores inteligentes e dos recursos energéticos distribuídos está a gerar grandes volumes de dados, acelerando a adoção da IA. As pressões regulamentares para a fiabilidade da rede, a descarbonização e a melhoria da eficiência energética apoiam ainda mais o crescimento do mercado, juntamente com a necessidade de melhorar o envolvimento do cliente e a gestão do lado da procura.

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. e IBM estão entre os principais players no mercado de IA no mercado de concessionárias de energia. Estas empresas estão a desenvolver e a implementar ativamente soluções baseadas em IA para otimização da rede, manutenção preditiva e gestão de energia. Estão a investir em plataformas digitais, como gémeos digitais e análises avançadas, para melhorar a fiabilidade da rede e a eficiência operacional. Além disso, colaboram com empresas de serviços públicos e governos para modernizar infraestruturas, integrar energias renováveis e apoiar iniciativas de redes inteligentes. No geral, os seus esforços centram-se na melhoria da eficiência, na redução do tempo de inatividade e na criação de um sistema energético mais resiliente e sustentável.

Descarregue amostra grátis para saber mais sobre este relatório.

IA nas principais conclusões do mercado de serviços públicos de energia

- Tamanho do mercado em 2025: US$ 17,29 bilhões

- Tamanho do mercado em 2026: US$ 21,82 bilhões

- Tamanho do mercado previsto para 2034: US$ 89,64 bilhões

- CAGR: 19,31% de 2026–2034

- A América do Norte dominou o mercado de IA no mercado de concessionárias de energia com uma participação de 33,89% em 2025.

- O aprendizado de máquina detinha a maior participação no segmento de tecnologia, com 37,27% em 2025.

- A implantação no local foi responsável pela maior participação, com 60,36% em 2025.

América do Norte

A América do Norte liderou o mercado com US$ 5,86 bilhões em receitas e aproximadamente 33,92% do mercado global em 2025.

Europa

A Europa foi responsável por 3,03 mil milhões de dólares, representando 17,54% das receitas globais em 2025.

Ásia-Pacífico

A Ásia-Pacífico gerou 2,98 mil milhões de dólares, representando 17,22% do mercado global em 2025.

NÓS.

O mercado atingiu US$ 4,85 bilhões em 2025 e US$ 6,13 bilhões em 2026.

Japão

O mercado atingiu US$ 0,59 bilhão em 2025 e US$ 0,75 bilhão em 2026.

Leia mais

Tendências de mercado de IA em concessionárias de energia

A crescente integração da IA com redes inteligentes e DERs está amplificando o crescimento do mercado

Uma tendência importante em IA em concessionárias de energia é a rápida integração da IA com redes inteligentes e recursos energéticos distribuídos (DERs). De acordo com a Agência Internacional de Energia (AIE), as adições globais de capacidade renovável ultrapassaram os 500 GW em 2023, aumentando significativamente a complexidade da rede. As concessionárias estão aproveitando a IA para gerenciar fluxos de energia bidirecionais, otimizar a tensão e equilibrar fontes intermitentes, como solar e eólica. Por exemplo, a National Grid UK utiliza ferramentas de previsão baseadas em IA para prever a produção renovável e manter a estabilidade da rede. Além disso, o aumento dos veículos eléctricos, que deverá atingir cerca de 240 milhões a nível mundial até 2030 (IEA), está a impulsionar ainda mais a necessidade de sistemas inteligentes de gestão da rede. Esta tendência está a empurrar as empresas de serviços públicos para plataformas avançadas habilitadas para IA, como DERMS (Sistemas Distribuídos de Gestão de Recursos Energéticos), tornando a IA um componente central da infraestrutura de rede da próxima geração.

DINÂMICA DE MERCADO

Drivers de mercado

Descarregue amostra grátis para saber mais sobre este relatório.

Necessidade crescente de confiabilidade e eficiência da rede para impulsionar o crescimento do mercado

Um dos principais impulsionadores da adoção da IA nas concessionárias de energia é a necessidade crescente de melhorar a confiabilidade da rede e a eficiência operacional. O envelhecimento da infraestrutura continua a ser uma grande preocupação, especialmente nos mercados desenvolvidos – mais de 70% das linhas de transmissão nos EUA têm mais de 25 anos (US DOE). Baseado em IAmanutenção preditivaajuda as concessionárias a detectar falhas antecipadamente e reduzir interrupções não planejadas. Por exemplo, as concessionárias que implantam monitoramento de ativos orientado por IA relataram reduções de 10 a 20% nos custos de manutenção e melhoraram a vida útil dos ativos. Além disso, a crescente procura de electricidade – projectada para crescer cerca de 3% anualmente até 2030 (IEA) – exige que os serviços públicos otimizem as infra-estruturas existentes em vez de dependerem apenas de novos investimentos. A IA permite monitoramento em tempo real, detecção de falhas mais rápida e tomada de decisão automatizada, tornando-a uma ferramenta crítica para melhorar o desempenho da rede e garantir o fornecimento de energia ininterrupto.

Restrições de mercado

Silos de dados e infraestrutura legada limitam a implantação de IA para limitar o crescimento do mercado

Uma restrição importante na adoção da IA nas concessionárias de energia é a prevalência de sistemas legados e ambientes de dados fragmentados. Muitas concessionárias ainda dependem de sistemas SCADA e de TI desatualizados que não foram projetados para lidar com cargas de trabalho modernas de IA. De acordo com estudos do Banco Mundial e da indústria, os níveis de digitalização nos serviços públicos permanecem relativamente baixos, com os gastos com TI frequentemente limitados a 2–4% da receita total. Isso cria desafios na integração de dados entre departamentos como geração, transmissão e operações de clientes. Por exemplo, as empresas de serviços públicos podem ter dificuldade em combinar dados da rede em tempo real com registos históricos de manutenção, limitando a eficácia dos modelos de IA. Além disso, a atualização da infraestrutura legada requer investimentos de capital significativos e mudanças organizacionais, retardando a adoção da IA, apesar dos seus benefícios comprovados.

Oportunidades de mercado

Expansão da IA na integração de energias renováveis para criar novos caminhos de crescimento

A transição para a energia renovável apresenta uma oportunidade significativa para a IA nas concessionárias de energia. Com a expectativa de que as energias renováveis serão responsáveis por mais de 50% do crescimento global da geração de eletricidade até 2030 (IEA), as concessionárias enfrentam uma variabilidade crescente no fornecimento de energia. A IA pode melhorar a precisão das previsões renováveis em até 20–30%, permitindo melhor agendamento e equilíbrio da rede. Por exemplo, o DeepMind do Google demonstrou modelos de IA que melhoraram a precisão da previsão da energia eólica em 20%, aumentando o valor do setor de energia eólica. Além disso, tecnologias emergentes, como armazenamento de energia e microrredes, dependem fortemente da IA para um funcionamento ideal. À medida que os países aceleram os esforços de descarbonização e investem em infraestruturas de energia limpa, a IA desempenhará um papel crucial para garantir a integração e utilização eficientes de recursos renováveis, criando oportunidades de crescimento substanciais.

Desafios de mercado

Riscos de segurança cibernética em sistemas de grade orientados por IA para limitar o crescimento do mercado

À medida que as empresas de serviços públicos adoptam cada vez mais a IA e as tecnologias digitais, a segurança cibernética tornou-se um desafio crítico. As redes elétricas são classificadas como infraestruturas críticas, o que as torna alvos principais de ataques cibernéticos. De acordo com a Agência Internacional de Energia, os ataques cibernéticos às empresas de energia aumentaram significativamente nos últimos anos, com incidentes que afectaram as operações da rede e a integridade dos dados. Os sistemas de IA, ao mesmo tempo que melhoram a eficiência, também expandem a superfície de ataque, introduzindo mais dispositivos conectados e fluxos de dados. Por exemplo, os ataques de ransomware a empresas de serviços públicos causaram perturbações operacionais e perdas financeiras em diversas regiões. Garantir a segurança dos modelos de tecnologias de IA, pipelines de dados e sistemas de tecnologia operacional (TO) exige investimento contínuo em medidas de segurança cibernética. As empresas de serviços públicos devem adotar a deteção de ameaças orientada pela IA e aderir a quadros regulamentares rigorosos para mitigar os riscos, tornando a segurança cibernética um grande desafio operacional na jornada de adoção da IA.

Análise de Segmentação

Por tecnologia

A utilização em múltiplas funções utilitárias levou ao crescimento do segmento de aprendizado de máquina

Com base na tecnologia, o mercado é segmentado em aprendizado de máquina, algoritmos de otimização, aprendizado profundo, PNL e IA conversacional, entre outros.

O Machine Learning (ML) representa o maior e mais fundamental segmento de tecnologia do mercado, respondendo por aproximadamente 37,27% de participação em 2025. Seu domínio é impulsionado por sua versatilidade em múltiplas funções de serviços públicos, incluindo manutenção preditiva, previsão de demanda, otimização de rede e detecção de fraudes. Algoritmos de ML, como modelos de regressão, árvores de decisão e técnicas de agrupamento, são amplamente utilizados para processar grandes volumes de dados estruturados e não estruturados gerados a partir de medidores inteligentes,sensorese sistemas SCADA.

PNL e IA conversacional são o segmento que mais cresce no mercado, com um CAGR de 21,21% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Requisito de baixa latência e alta confiabilidade para impulsionar o crescimento do segmento local

Com base na implantação, o mercado é segmentado em nuvem e local.

O segmento local representou aproximadamente 60,36% da participação de mercado em 2025. O crescimento do segmento é particularmente influenciado por operações críticas de rede e regiões com requisitos rígidos de soberania de dados. As concessionárias preferem soluções locais para sistemas principais, como SCADA, EMS e controle de rede, devido à necessidade de baixa latência, alta confiabilidade e controle aprimorado de segurança cibernética. Este modelo é especialmente predominante em ambientes de infra-estruturas legadas e em países com quadros regulamentares rigorosos. Embora as soluções locais ofereçam maior controle sobre os dados e o desempenho do sistema, elas envolvem maiores gastos de capital e prazos de implantação mais longos. Como resultado, este segmento está crescendo a uma taxa relativamente moderada (CAGR ~12–16%), com muitas empresas de serviços públicos migrando gradualmente para modelos híbridos que combinam confiabilidade local com recursos analíticos baseados em nuvem.

Espera-se que o segmento de nuvem cresça a um CAGR de 20,21% durante o período de previsão.

Por aplicativo

O aumento da complexidade da rede devido à integração de energia renovável impulsionou a otimização da rede e o crescimento do segmento de rede inteligente

Com base na aplicação, o mercado é segmentado em otimização de rede e rede inteligente, otimização de negociação de energia, análise de clientes e resposta à demanda, manutenção preditiva, previsão, entre outros.

O segmento de otimização de rede e rede inteligente representou a maior participação de cerca de 28,94% no mercado em 2025. Este crescimento é impulsionado pelo aumento da complexidade da rede devido à integração de energia renovável e aos Recursos Energéticos Distribuídos (DERs). A IA permite balanceamento de carga em tempo real, otimização de tensão e detecção de falhas, melhorando a confiabilidade e a eficiência da rede. As concessionárias estão implantando sistemas avançados como ADMS e DERMS para gerenciar fluxos de energia bidirecionais. Com adições globais de capacidade renovável superiores a 500 GW anuais (IEA), a necessidade de uma gestão inteligente da rede está a acelerar, tornando este segmento uma área central de investimento.

A otimização do comércio de energia é o segmento que mais cresce, com um CAGR de 20,94% no período de previsão.

IA nas perspectivas regionais do mercado de concessionárias de energia

Por região, o mercado de IA em Utilidades de Energia tem sido estudado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America AI in Power Utilities Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte é a região dominante, com um mercado avaliado em US$ 5,86 bilhões em 2025, representando aproximadamente 33,92% do mercado global. A América do Norte é um dos mercados mais avançados, impulsionado pela elevada maturidade digital e por um mercado de eletricidade liberalizado. As infraestruturas envelhecidas, com mais de 70% das linhas de transmissão com mais de 25 anos (DOE), estão a acelerar ainda mais a adoção da IA na manutenção preditiva e na fiabilidade da rede. Além disso, o aumento da penetração das energias renováveis e a adoção de veículos elétricos estão a levar as empresas de serviços públicos a investir na otimização da rede baseada na IA. As principais empresas de serviços públicos e ISOs (como PJM e CAISO) utilizam ativamente a IA para previsões e operações de mercado, tornando a América do Norte uma região madura e orientada para a inovação.

IA dos EUA no mercado de serviços públicos de energia

O mercado dos EUA foi avaliado em 4,85 mil milhões de dólares em 2025 e estima-se que atinja 6,13 mil milhões de dólares em 2026. Os EUA são um mercado maduro com forte adoção de IA na otimização da rede, comércio de energia e análise de clientes. Mais de 110 milhões de medidores inteligentes permitem resposta e análise de demanda avançadas (EIA). Mercados liberalizados como PJM e CAISO impulsionam uma elevada adoção de IA em negociações e previsões. A infraestrutura obsoleta também está acelerando as implantações de manutenção preditiva.

Europa

A Europa foi responsável por 3,03 mil milhões de dólares em 2025, representando aproximadamente 17,54% das receitas globais. A Europa é um dos mercados mais avançados para IA em empresas de energia, impulsionada por objetivos ambiciososdescarbonizaçãometas, rápida integração de energia renovável e programas de modernização da rede em grande escala.

- De acordo com a Comissão Europeia, as energias renováveis representaram cerca de 44% da produção de eletricidade da UE em 2023, criando uma procura crescente de previsões baseadas em IA, equilíbrio de rede e soluções de gestão de energia. Além disso, a UE planeia investir mais de 584 mil milhões de euros (~659,14 mil milhões de dólares) em redes elétricas até 2030, incluindo despesas substanciais em infraestruturas de redes digitais e inteligentes, o que está a acelerar a implantação de tecnologias de monitorização e automação baseadas em IA.

Os mercados de electricidade interligados da região, incluindo Nord Pool e EPEX SPOT, apoiam ainda mais a adopção de IA para optimização do comércio de energia e previsão de carga. Além disso, a implantação generalizada de contadores inteligentes em países como Itália, Espanha, França e Reino Unido está a permitir que as empresas de serviços públicos aproveitem a IA para resposta à procura, previsão de interrupções e análise de clientes.

Alemanha AI no mercado de serviços públicos de energia

A Alemanha foi avaliada em 0,28 mil milhões de dólares em 2025 e estima-se que atinja 0,36 mil milhões de dólares em 2026. A Alemanha é líder na otimização da rede baseada na IA devido à elevada penetração das energias renováveis, com as energias renováveis a contribuir por vezes com mais de 50% da geração de eletricidade (IEA). Isto cria uma forte demanda por soluções de previsão e balanceamento de rede. O país também beneficia de mercados energéticos avançados, apoiando a IA no comércio e na otimização do sistema.

IA do Reino Unido no mercado de serviços públicos de energia

O mercado do Reino Unido foi avaliado em 0,56 mil milhões de dólares em 2025 e estima-se que atinja 0,70 mil milhões de dólares em 2026. O país tem um mercado de electricidade altamente liberalizado, impulsionando uma forte adopção da IA no comércio de energia e na resposta à procura. A implementação de medidores inteligentes em larga escala (visando cerca de 53 milhões de instalações) oferece suporte à análise do cliente. A elevada capacidade eólica offshore aumenta ainda mais a dependência da IA para previsões e estabilidade da rede.

Ásia-Pacífico

O mercado Ásia-Pacífico está avaliado em 2,98 mil milhões de dólares em 2025, representando aproximadamente 17,22% das receitas globais. A Ásia-Pacífico é a região que mais cresce no mercado de IA no setor de serviços públicos de energia, impulsionada pela rápida eletrificação, modernização da rede e crescente integração de energias renováveis. A China domina o mercado regional através de extensos investimentos em redes inteligentes e infra-estruturas de transmissão. De acordo com a Agência Internacional de Energia (AIE), a China foi responsável por quase 60% das adições globais de capacidade renovável em 2024, destacando a crescente necessidade de equilíbrio de rede baseado em IA, previsão renovável e soluções de manutenção preditiva. Além disso, a State Grid da China anunciou investimentos superiores a 520 mil milhões de CNY (~72 mil milhões de dólares) em infraestruturas de rede elétrica em 2024, incluindo subestações digitais e redes de transmissão inteligentes, apoiando ainda mais a implementação de IA em operações de serviços públicos.

A Índia também está a emergir como um mercado de grande crescimento devido à rápida digitalização do sector energético e às reformas de distribuição. De acordo com o Ministério da Energia, a Índia alcançou mais de 222 GW de capacidade instalada de energia renovável no início de 2025, aumentando significativamente a complexidade da rede e a necessidade de sistemas de previsão e gestão de energia baseados em IA. Além disso, no âmbito do Revamped Distribution Sector Scheme (RDSS), mais de 120 milhões de contadores inteligentes já tinham sido sancionados até 2025, permitindo às empresas de serviços públicos melhorar a resposta à procura, a deteção de interrupções e as capacidades de análise dos clientes.

O Japão e a Austrália estão igualmente a aumentar os investimentos na gestão de recursos energéticos distribuídos orientados pela IA e na otimização de centrais elétricas virtuais para apoiar redes intensivas em energias renováveis. O aumento do consumo de eletricidade, a urbanização e os investimentos em redes inteligentes em toda a região continuam a acelerar a adoção da IA nas operações das concessionárias de energia.

IA da China no mercado de serviços públicos de energia

A China continua a ser o contribuinte dominante na Ásia-Pacífico, avaliada em 0,98 mil milhões de dólares em 2025, e estima-se que atinja 1,25 mil milhões de dólares em 2026. A China lidera no investimento em infra-estruturas de rede erede inteligenteimplantação, com extensas redes de Ultra-Alta Tensão (UHV). A adoção da IA está fortemente focada na otimização da rede e na manutenção preditiva. A liberalização limitada do mercado resulta numa menor utilização de IA no comércio de energia em comparação com os mercados ocidentais.

IA da Índia no mercado de serviços públicos de energia

O mercado indiano foi avaliado em 0,37 mil milhões de dólares em 2025 e estima-se que atinja 0,48 mil milhões de dólares em 2026. A Índia está a adoptar rapidamente a IA, impulsionada por iniciativas digitais em grande escala, como o programa de contadores inteligentes de 250 milhões. A IA é amplamente utilizada para redução de perdas, análise de clientes e otimização de rede. A crescente procura de electricidade e a expansão das energias renováveis estão a acelerar ainda mais a adopção.

IA do Japão no mercado de serviços públicos de energia

O Japão foi avaliado em 0,59 mil milhões de dólares em 2025 e estima-se que atinja 0,75 mil milhões de dólares em 2026. O Japão centra-se na IA para fiabilidade da rede, manutenção preditiva e integração renovável. A reestruturação energética pós-Fukushima aumentou a ênfase na eficiência e nos sistemas de energia distribuída. A liberalização moderada do mercado apoia o crescimento gradual das aplicações de IA relacionadas com o comércio.

América latina

A América Latina foi responsável por 1,69 mil milhões de dólares em 2025, representando aproximadamente 9,77% das receitas globais. A região é um mercado emergente para a IA nas concessionárias de energia, com o crescimento impulsionado pela necessidade de melhorar a fiabilidade da rede e reduzir as perdas. Países como Brasil e México estão investindo em tecnologias de redes inteligentes e energias renováveis, com o Brasil tendo uma das maiores participações renováveis em sua matriz energética. As perdas não técnicas (roubo de electricidade) continuam elevadas em vários países, ultrapassando frequentemente os 15-20% em algumas regiões, de acordo com as estimativas do Banco Mundial, impulsionando ainda mais a adopção de soluções de detecção de fraude e protecção de receitas baseadas em IA. A manutenção preditiva também é um foco importante devido ao envelhecimento da infraestrutura. Embora a maturidade digital seja inferior em comparação com a América do Norte e a Europa, o aumento dos investimentos e das reformas regulamentares estão a apoiar a adoção gradual da IA.

Oriente Médio e África

A região do Médio Oriente e África foi avaliada em 3,73 mil milhões de dólares em 2025. A região está na fase inicial de crescimento da adoção da IA nas empresas de energia, com fortes investimentos na modernização da rede e na diversificação energética. Os países do CCG estão a liderar a região, investindo fortemente em infra-estruturas de redes inteligentes e em projectos renováveis no âmbito de iniciativas como a Visão Saudita 2030. Por exemplo, projectos solares em grande escala nos EAU e na Arábia Saudita estão a aumentar a necessidade de previsões baseadas em IA e de optimização da rede. Em África, os serviços públicos enfrentam desafios como redes pouco fiáveis e elevadas perdas técnicas, o que leva à utilização da IA para manutenção preditiva e deteção de falhas. Além disso, a segurança cibernética está a tornar-se um foco importante devido à crescente digitalização de infraestruturas críticas, impulsionando ainda mais a adoção da IA na região.

GCC AI no mercado de concessionárias de energia

O mercado do CCG foi avaliado em 2,78 mil milhões de dólares em 2025 e estima-se que atinja 3,50 mil milhões de dólares em 2026. Os países do CCG estão a investir fortemente em redes inteligentes e energias renováveis sob visões nacionais (por exemplo, Visão Saudita 2030). A adoção da IA está concentrada na otimização da rede, manutenção preditiva e previsão para projetos solares de grande escala. A liberalização limitada do mercado da electricidade mantém a IA relacionada com o comércio relativamente baixa.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Fortes investimentos em plataformas de gerenciamento de rede habilitadas para IA pelos principais players estão aumentando a participação no mercado

Siemens AG, General Electric (GE Vernova), Schneider Electric, ABB Ltd. e IBM estão entre as empresas de tecnologia mais influentes que impulsionam a adoção de IA em concessionárias de energia. Estas empresas operam com estratégias amplamente alinhadas centradas na digitalização, na inteligência da rede e na otimização operacional. Estas empresas estão a investir fortemente em plataformas de gestão de redes baseadas em IA, incluindoSistemas avançados de gerenciamento de distribuição (ADMS), Sistemas de Gestão de Energia (EMS) e Sistemas de Gestão de Recursos Energéticos Distribuídos (DERMS), para lidar com a crescente penetração das energias renováveis e a descentralização da rede. Por exemplo, estão a implementar modelos de IA para equilíbrio de carga em tempo real, gestão de congestionamento e otimização de tensão para melhorar a estabilidade da rede. Um dos principais focos é a manutenção preditiva e o gerenciamento de desempenho de ativos, onde a IA é usada para analisar sensores e dados históricos de turbinas, transformadores e ativos de transmissão. Isso ajuda as concessionárias a reduzir interrupções não planejadas e reduzir os custos de manutenção em 10 a 20%, ao mesmo tempo em que amplia os ciclos de vida dos ativos.

Lista das principais empresas de IA em empresas de serviços públicos de energia perfiladas

- Siemens AG (Alemanha)

- GE Vernova (EUA)

- Schneider Electric (França)

- ABB Ltd. (Suíça)

- Utilitários Oracle (EUA)

- SEIVA(Alemanha)

- IBM(NÓS.)

- Microsoft (EUA)

- Google (alfabeto)(NÓS.)

- Amazon Web Services (AWS) (EUA)

- Sistemas AutoGrid (EUA)

- ai(NÓS.)

- Uplight (EUA)

- SparkCognition (EUA)

- Bidgely (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Microsoft expandiu o Azure AI for Energy com novos recursos para gêmeos digitais e otimização de rede. A atualização permite que as concessionárias simulem o comportamento da rede e melhorem a precisão das previsões usando modelos de IA. Isso reforça o papel da Microsoft como um importante parceiro de nuvem e IA para serviços públicos.

- Janeiro de 2026:A GE Vernova expandiu seu conjunto GridOS AI para incluir gerenciamento preditivo avançado de interrupções e recursos de previsão renovável. A plataforma integra IA com operações de rede para melhorar a resiliência e reduzir o tempo de inatividade. Isto está alinhado com a crescente procura global pela modernização e descarbonização da rede.

- Dezembro de 2025:A ABB lançou novos recursos habilitados para IA em seu conjunto Ability™ Energy Management, visando o desempenho dos ativos e a confiabilidade da rede. A solução aproveita o aprendizado de máquina para detecção precoce de falhas e planejamento de manutenção. Isto fortalece as ofertas digitais da ABB para infraestrutura em escala de serviços públicos.

- Novembro de 2025: A Schneider Electric introduziu automação aprimorada baseada em IA em suas soluções EcoStruxure Grid, com foco no monitoramento em tempo real e na análise preditiva. A atualização ajuda as concessionárias a otimizar os fluxos de energia e reduzir os custos operacionais. Também apoia a integração de recursos energéticos distribuídos.

- Outubro de 2025: A Siemens aprimorou sua plataforma Gridscale X com módulos avançados de IA focados na orquestração de DER e análise de rede em tempo real. A atualização permite que as concessionárias gerenciem o aumento da penetração de energias renováveis e da carga de veículos elétricos de forma mais eficiente. Também fortalece a posição da Siemens no software de redes inteligentes de próxima geração.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise abrangente do mercado, com foco em aspectos-chave como empresas líderes, processos de produtos e as Cinco Forças de Porter. Além disso, o relatório fornece informações valiosas sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 19,31% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

|

Segmentação |

Por tecnologia

|

|

Por implantação

|

|

|

Por aplicativo

|

|

|

Por região

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 17,29 mil milhões de dólares em 2025 e deverá atingir 89,64 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 5,86 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 19,31% durante o período de previsão.

Pela tecnologia, espera-se que o segmento de aprendizado de máquina lidere o mercado.

A crescente necessidade de confiabilidade e eficiência da rede são os principais fatores que impulsionam a expansão do mercado.

Siemens AG, GE Vernova, Schneider Electric, ABB Ltd. e IBM são os principais players do mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 326

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco