IA em tamanho de mercado de telessaúde e telemedicina, análise de participação e indústria, por componente (software e serviços), por implantação (baseado em nuvem, local e híbrido), por tecnologia (aprendizado de máquina e aprendizado profundo, processamento de linguagem natural, visão computacional e outros), por modalidade (síncrona, assíncrona e híbrida), por aplicação (capacitação de cuidados clínicos, monitoramento remoto de pacientes (RPM), documentação clínica e produtividade clínica, envolvimento e experiência do paciente, & Outros), por usuário final (prestadores de saúde, assist

IA no tamanho do mercado de telessaúde e telemedicina e perspectivas futuras

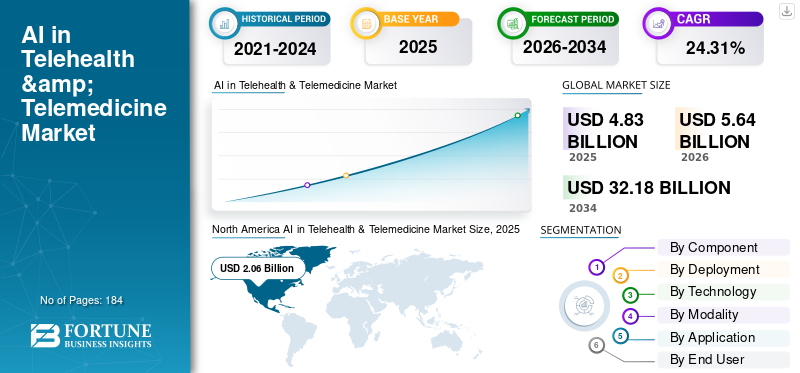

O tamanho global do mercado de IA em telessaúde e telemedicina foi avaliado em US$ 4,83 bilhões em 2025. O mercado deve crescer de US$ 5,64 bilhões em 2026 para US$ 32,18 bilhões até 2034, exibindo um CAGR de 24,31% durante o período de previsão. A América do Norte dominou o mercado de IA em telessaúde e telemedicina com uma participação de mercado de 42,65% em 2025.

A IA em telessaúde e telemedicina envolve o uso de inteligência artificial para aprimorar o atendimento virtual por meio de consultas de vídeo/voz em tempo real, mensagens assíncronas, métodos de armazenamento e encaminhamento e abordagens híbridas. Ele melhora os métodos tradicionais de telessaúde, aliviando as tarefas administrativas dos médicos, aumentando o rendimento e a acessibilidade, adaptando a educação e o envolvimento dos pacientes e simplificando o agendamento, o gerenciamento de capacidade e as funções do contact center por meio da automação inteligente. Os factores que afectam este mercado incluem a padronização contínua dos cuidados virtuais após a pandemia, o aumento da prevalência de condições crónicas que necessita de monitorização contínua, a contínua escassez e esgotamento de médicos que aumentam a necessidade de documentação automatizada, e a ênfase do pagador/fornecedor na redução de custos.

Empresas-chave como Teladoc Health, Amwell, Included Health, Microsoft e empresas especializadas em IA estão aprimorandotelessaúdesoluções por meio de plataformas integradas que mesclam captação e navegação, facilitação de visitas virtuais, documentação ambiental, análise de RPM e insights operacionais.

Descarregue amostra grátis para saber mais sobre este relatório.

IA NO MERCADO DE TELESaúde E TELEMEDICINA PRINCIPAIS CONCLUSÃO

- Tamanho do mercado em 2025: US$ 4,83 bilhões

- Tamanho do mercado em 2026: US$ 5,64 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,18 bilhões

- CAGR: 24,31% de 2026–2034

- A América do Norte dominou o mercado de IA em telessaúde e telemedicina, respondendo por 42,65% da participação de mercado em 2025.

- O segmento de software dominou o mercado em 2025.

- Espera-se que o segmento baseado em nuvem responda por 60,8% da participação no mercado global em 2026.

América do Norte

Atingiu 2,06 mil milhões de dólares em 2025, depois de registar 1,78 mil milhões de dólares em 2024, apoiado pela forte adoção da IA e por um ecossistema robusto de cuidados de saúde.

Europa

Espera-se que o mercado cresça a um CAGR de 22,91% durante o período de previsão, apoiado por sistemas de saúde maduros e iniciativas regulatórias.

Ásia-Pacífico

Prevê-se que o mercado atinja 1,03 mil milhões de dólares até 2026, impulsionado pela expansão da infraestrutura de telemedicina e dos programas de saúde digital.

NÓS.

O mercado dos EUA deverá atingir US$ 2,22 bilhões até 2026, representando aproximadamente 39,4% do mercado global.

Japão

O mercado japonês deverá atingir 0,15 mil milhões de dólares até 2026, representando aproximadamente 2,7% da receita global.

Leia mais

IA nas TENDÊNCIAS DO MERCADO DE TELESAÚDE E TELEMEDICINA

Avanços em algoritmos de IA e expansão de plataformas RPM são uma tendência significativa do mercado

As melhorias nos algoritmos de IA e o crescimento dos sistemas de Monitorização Remota de Pacientes (RPM) estão a emergir como uma tendência distinta na telessaúde melhorada pela IA, à medida que os prestadores transitam de apenas visitas virtuais para cuidados contínuos e preditivos entre consultas. Modelos recentes de ML podem analisar sinais vitais de alta frequência e indicadores de sintomas para identificar declínios sutis mais cedo, minimizar alertas falsos e priorizar a intervenção médica, melhorando, por sua vez, a escalabilidade dos programas de RPM com pessoal limitado. Simultaneamente, as plataformas RPM estão ampliando seu escopo além dos cuidados crônicos fundamentais para incluir hospitais em casa, recuperação pós-aguda e enfermarias virtuais, onde protocolos de triagem e escalonamento alimentados por IA ajudam a manter a segurança e, ao mesmo tempo, reduzem a tensão nas instalações. Esta tendência é ainda reforçada pela crescente adoção de dados RPM em processos de atendimento virtual, impulsionando maiores receitas recorrentes de software e análises. Esses fatores estão apoiando a IA global global no crescimento do mercado de telessaúde e telemedicina.

- Por exemplo, em julho de 2025, a Philips anunciou os resultados da sua parceria com a Western Australia Health, destacando a inovação na monitorização remota através do serviço Health in a Virtual Environment (HIVE), possibilitado pelas tecnologias avançadas de monitorização de pacientes da Philips e reportando resultados como redução de horas de UCI e poupanças de custos por paciente.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente escassez de pessoal clínico e a necessidade de automação no atendimento remoto ampliaram o crescimento do mercado

A crescente escassez de pessoal clínico é um forte impulsionador da IA em telessaúde emercado de telemedicina. Os sistemas de saúde estão a ser forçados a prestar mais cuidados com menos médicos, especialmente nos cuidados primários e nos fluxos de trabalho de enfermagem. A Organização Mundial da Saúde aumentou a sua previsão de escassez global de mão-de-obra no sector da saúde até 2030 para 11 milhões, aumentando a pressão para redesenhar os modelos de cuidados de saúde, em vez de depender apenas da contratação. No atendimento remoto, isso se traduz diretamente na demanda por automação que reduza a carga não clínica, documentação assistida por IA, admissão/triagem automatizada, roteamento inteligente, lembretes de acompanhamento e gatilhos de escalonamento, para que os médicos possam se concentrar em decisões de maior acuidade. A automação também ajuda os programas virtuais a serem dimensionados com segurança, padronizando fluxos de trabalho e melhorando o rendimento durante picos de demanda, sem aumentos proporcionais de pessoal. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em agosto de 2025, a Highmark Health anunciou uma colaboração em toda a empresa com a Abridge para implantar documentação clínica de IA ambiental e desenvolver autorização prévia habilitada para IA no ponto de conversa.

RESTRIÇÕES DE MERCADO

Incerteza regulatória e necessidade de validação clínica para dificultar o crescimento do mercado

A ambiguidade regulamentar e a necessidade de validação clínica dificultam a telessaúde possibilitada pela IA, uma vez que existem inúmeras ferramentas numa área cinzenta entre o apoio ao fluxo de trabalho e a decisão/diagnóstico clínico, o que pode alterar rapidamente a aprovação, a documentação e os requisitos do sistema de qualidade. Quando os fornecedores não conseguem prever com precisão se as suas capacidades de IA serão classificadas como dispositivos médicos, adiam o lançamento de produtos, restringem reivindicações ou adiam a entrada em mercados específicos, especialmente para IA que rastreia, avalia riscos ou recomenda diagnósticos remotamente. Do lado do comprador, os fornecedores e os pagadores exigem provas de validação mais robustas, o que aumenta o tempo e os custos de implementação e prolonga frequentemente os períodos de avaliação piloto. A conformidade transfronteiriça introduz obstáculos: os padrões de governação de dados, gestão de riscos, transparência e supervisão pós-comercialização podem diferir, tornando a expansão global mais desafiante e dispendiosa. Em geral, a incerteza aumenta os riscos legais e de conformidade, levando os comités de aquisição a serem mais cautelosos, o que por sua vez diminui a adoção a curto prazo, apesar da procura clínica significativa. Isto limita o crescimento do mercado até certo ponto.

- Por exemplo, em agosto de 2025, o FDA dos EUA emitiu uma carta de advertência à SeniorLife Technologies, Inc.aplicativo móvel, citando questões que incluem a comercialização de um produto baseado em IA com alegações de diagnóstico/triagem sem a autorização apropriada.

OPORTUNIDADES DE MERCADO

Aumento do financiamento de investidores em startups de AI Healthcare para oferecer oportunidades de crescimento de mercado

O aumento do financiamento de investidores para startups de cuidados de saúde de IA apresenta uma oportunidade de mercado significativa, uma vez que o novo capital permite que os fornecedores progridam de projectos-piloto para produtos de nível empresarial que podem ser amplamente implementados. O investimento centra-se na IA que melhora a economia do atendimento remoto, automatiza os processos de admissão e triagem, fornece ferramentas para melhorar a produtividade dos médicos e desenvolve modelos de monitoramento remoto contínuo para minimizar a utilização desnecessária. Isso acelera o desenvolvimento de produtos para requisitos regulamentados de saúde, como segurança, governança clínica, integração com sistemas EHR/RPM e recursos de monitoramento contínuo de modelos que provedores e pagadores solicitam cada vez mais antes de implementações significativas. Facilita um crescimento geográfico mais rápido, parcerias com canais e capacidade de serviço, o que diminui os obstáculos à adoção e amplia os segmentos de clientes acessíveis. Ao mesmo tempo, investimentos mais amplos na saúde digital mudaram o foco para a IA, aumentando o número de rivais bem financiados e acelerando os processos de inovação, alargando assim o mercado através da expansão dos casos de utilização e da redução do tempo de obtenção de valor para os compradores. Em resumo, o financiamento dos investidores serve como um catalisador que transforma a elevada procura de automação de cuidados remotos em aplicações comerciais escaláveis. Todos esses fatores impulsionariam o crescimento do mercado nos próximos anos.

- Por exemplo, em outubro de 2025, a Brook.ai anunciou que garantiu 28 milhões de dólares em financiamento da Série B (liderado pela UMass Memorial Health e Morningside) para acelerar o crescimento e a inovação no atendimento remoto, ilustrando como o financiamento dos investidores está sendo usado para dimensionar modelos de prestação de cuidados virtuais habilitados para IA.

DESAFIOS DO MERCADO

Falta de infraestrutura digital confiável em ambientes rurais ou com recursos limitadosRepresenta um desafio proeminente para o crescimento do mercado

A ausência de infra-estruturas digitais fiáveis em zonas rurais ou com recursos limitados continua a representar um desafio significativo para a telessaúde e telemedicina impulsionadas pela IA, uma vez que a qualidade dos cuidados virtuais depende de banda larga estável ou conectividade móvel, latência mínima e largura de banda suficiente para consultas virtuais, carregamentos de imagens e transmissão contínua de dados RPM. Quando a conexão é ruim, as interações passam de vídeo para áudio ou nem ocorrem, levando a deficiências no contexto clínico e diminuindo a eficácia de processos orientados por IA, como ingestão automatizada, avaliação imediata de risco e avaliações remotas baseadas em CV. As redes intermitentes também levam ao aumento de desistências durante a integração e o acompanhamento, resultando na redução da adesão ao programa e tornando os resultados mais difíceis de demonstrar, dificultando a expansão do pagador/fornecedor. Na IA, a infraestrutura inadequada restringe o acesso a insumos multimodais de alta qualidade, como vídeo, sinais vitais de alta frequência e imagens, levando a mais alertas falsos ou exigindo limites conservadores que diminuem a eficácia. Todos os fatores afetam cumulativamente o crescimento do mercado.

- Por exemplo, o Relatório de Progresso e Tendências Digitais 2023 do Grupo Banco Mundial indicou que, em 2022, apenas uma em cada quatro pessoas em países de rendimento médio tinha acesso à Internet. Nos países de rendimento alto e médio-alto, as assinaturas de banda larga fixa ultrapassaram 30 por 100 indivíduos, enquanto nos países de rendimento médio-baixo e de rendimento baixo, os números foram significativamente mais baixos, 4,4 e 0,5, respetivamente.

Análise de Segmentação

Por componente

Fluxos de trabalho de atendimento virtual centrados em software para impulsionar o domínio do segmento de software

Com base no componente, o mercado é dividido em serviços e software.

Em 2025, o segmento de software dominou o mercado, já que a maior parte do valor da IA em telessaúde é entregue por meio de plataformas e módulos escaláveis, como admissão/triagem habilitada para IA, documentação e resumo voltados para o médico, orquestração de fluxo de trabalho, painéis analíticos de RPM e agendamento/roteamento inteligente. Esses recursos são normalmente monetizados por meio de assinaturas e licenciamento baseado em uso, e podem ser implementados rapidamente em locais e especialidades sem aumentos proporcionais no número de funcionários. Além disso, a maior integração da IA em plataformas de telessaúde e “portas de entrada digitais” conectadas a EHR aumentou os gastos recorrentes com licenças em comparação com serviços únicos.

- Por exemplo, em março de 2025, a Zoom anunciou o Zoom Workplace for Clinicians e uma versão beta selecionada do Custom AI Companion for Healthcare, destacando o fluxo de trabalho orientado por IA e melhorias de documentação em sua pilha de software de saúde.

Prevê-se que o segmento de serviços aumente com um CAGR de 26,56% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por implantação

Implementações mais rápidas e escalonamento mais fácil para impulsionar o domínio do segmento baseado em nuvem

Com base na implantação, o mercado é dividido em baseado em nuvem, híbrido e local.

Prevê-se que o segmento baseado em nuvem capture a maior participação de mercado global de IA em telessaúde e telemedicina em 2025. A maioria das ferramentas de IA de telessaúde precisa de configuração rápida, computação elástica e atualizações frequentes de modelo, que são mais fáceis de fornecer por meio da nuvem. A implantação na nuvem também ajuda provedores e pagadores a dimensionar o atendimento virtual em vários locais sem comprar e manter infraestrutura de TI pesada. Além disso, as plataformas em nuvem simplificam a integração com EHRs, contact centers e painéis RPM, permitindo fluxos de trabalho padronizados para triagem de IA, documentação e alertas em todas as linhas de serviço. À medida que os volumes de atendimento virtual flutuam, os sistemas em nuvem lidam melhor com os picos de demanda e oferecem suporte a preços baseados no uso, preferidos pelos compradores para controle de custos. Além disso, o segmento deverá deter 60,8% de participação em 2026.

- Por exemplo, em fevereiro de 2025, a Caregility lançou soluções de coordenação de cuidados virtuais de última geração e IA ambiental construídas na plataforma de cuidados virtuais Caregility Cloud.

Prevê-se que o segmento híbrido aumente com um CAGR de 21,52% durante o período de previsão.

Por tecnologia

Análise preditiva e interpretação de sinais para impulsionar o crescimento do segmento de ML e aprendizagem profunda

Em termos de tecnologia, o mercado está dividido emprocessamento de linguagem natural, aprendizado de máquina e aprendizado profundo, visão computacional e outros.

O segmento de aprendizado de máquina e aprendizado profundo dominou o mercado global em 2025. Os modelos ML/DL lidam com grandes volumes de dados de séries temporais de wearables e dispositivos domésticos e os convertem em insights acionáveis, que melhoram diretamente a eficiência clínica no atendimento remoto. Esses algoritmos também são amplamente incorporados em plataformas de telessaúde para triagem automatizada, regras de escalonamento e monitoramento em nível populacional, tornando-os mais fáceis de escalar do que soluções pontuais especializadas. Além disso, os lançamentos de novos produtos baseados nessas tecnologias também apoiam o crescimento do segmento. Além disso, o segmento deverá deter uma participação de 39,7% em 2026.

- Por exemplo, em agosto de 2025, a InfoBionic.Ai anunciou a autorização FDA 510(k) para seu patch MoMe ARC 1-Lead, ampliando sua plataforma de monitoramento cardíaco remoto habilitada para IA.

Espera-se que o segmento de processamento de linguagem natural cresça com um CAGR de 26,34% durante o período de previsão.

Por Modalidade

Interação médico-paciente em tempo real para impulsionar o domínio do segmento síncrono

Em termos de modalidade, o mercado é dividido em síncrono, assíncrono e híbrido.

O segmento síncrono capturou a maior parcela do mercado global em 2025. A maior parte dos cuidados de telessaúde ainda depende de consultas de vídeo/voz ao vivo, onde os médicos podem fazer perguntas de acompanhamento instantaneamente, avaliar a urgência em tempo real e tomar decisões de tratamento mais rápidas. As visitas síncronas também são preferidas para casos de maior acuidade, como cuidados urgentes, sintomas complexos e alterações de medicação, onde os pagadores e prestadores desejam maior confiança clínica e documentação mais clara. Além disso, muitos hospitais ampliaram fluxos de trabalho virtuais síncronos em ambientes de internação e emergência, como rondas virtuais e consultas especializadas, o que melhora o acesso aos médicos sem atrasar o atendimento. Além disso, o segmento deverá deter 54,0% de participação em 2026.

- Por exemplo, em fevereiro de 2025, hellocare.ai anunciou uma implementação planejada em todo o sistema na AdventHealth para expandir o atendimento virtual em mais de 13.000 leitos de internação e de emergência, destacando o investimento contínuo no envolvimento de provedores em tempo real (síncrono) e no monitoramento de fluxos de trabalho.

Prevê-se que o segmento assíncrono aumente com um CAGR de 29,14% durante o período de previsão.

Por aplicativo

Funções essenciais de cuidados virtuais para impulsionar o crescimento do segmento de capacitação de cuidados clínicos

Com base na aplicação, o mercado é dividido em capacitação de cuidados clínicos, monitoramento remoto de pacientes (RPM), documentação clínica e produtividade clínica, envolvimento e experiência do paciente, ciclo de receita e automação administrativa, otimização de operações de atendimento virtual, entre outros.

O segmento de capacitação de cuidados clínicos capturou a maior participação do mercado global em 2025. Provedores e pagadores priorizam este segmento, pois melhora o acesso e o rendimento sem aumentar proporcionalmente o pessoal clínico. À medida que os volumes de atendimento virtual aumentam, o software de capacitação padronizado reduz a variabilidade entre os locais e facilita o gerenciamento da qualidade. Mesmo quando outras aplicações se expandem, a capacitação continua sendo a camada base que conecta a entrada de pacientes, o fluxo de trabalho do médico e o acompanhamento, mantendo-a como o maior pool de receitas em muitas implantações. Além disso, o segmento deverá deter uma participação de 21,5% em 2026.

- Por exemplo, em abril de 2025, a CareXM lançou seuInteligência artificialDecision Assistant (AIDA) para orientar a triagem clínica e acelerar a coordenação de cuidados virtuais para cuidados domiciliares/pós-agudos.

Prevê-se que o segmento de ciclo de receita e automação administrativa aumente com um CAGR de 25,31% durante o período de previsão.

Por usuário final

Adoção de plataformas de cuidados virtuais de IA liderada por provedores para impulsionar o domínio do segmento de provedores de saúde

Com base no usuário final, o mercado é segmentado em pagadores de saúde, prestadores de saúde, atendimento domiciliar, entre outros.

Em 2025, o segmento de prestadores de saúde ocupava posição de liderança no mercado global. Hospitais e clínicas são os principais controladores dos fluxos de trabalho clínicos nos quais a IA é usada diariamente, como admissão de pacientes, triagem, consultas on-line, manutenção de registros e tomada de decisões para escalonamentos. Os prestadores são também os principais compradores de plataformas de telessaúde e módulos de IA para melhorar o acesso e reduzir a carga de trabalho dos médicos, o que significa que a maior parte das receitas é inicialmente gerada ao nível do prestador. Além disso, os prestadores de cuidados de saúde exigem que a IA padronize os protocolos de atendimento em vários departamentos e locais, especialmente para cenários de alta demanda, como atendimento de urgência, enfermagem virtual para pacientes internados e consultas especializadas. À medida que as limitações de capacidade aumentam, as implementações lideradas pelos fornecedores expandem-se mais rapidamente, uma vez que proporcionam um ROI operacional instantâneo. Além disso, o segmento deverá deter 56,0% de participação em 2026.

- Por exemplo, em março de 2026, a Cooper University Health Care selecionou hellocare.ai como sua plataforma empresarial para quartos hospitalares inteligentes assistidos por IA, enfermagem virtual e atendimento virtual.

Além disso, projeta-se que o segmento de assistência domiciliar testemunhe uma taxa de crescimento de 30,63% durante o período de previsão.

IA nas perspectivas regionais do mercado de telessaúde e telemedicina

Por geografia, o mercado está dividido em Ásia-Pacífico, Europa, América do Norte, América Latina e Oriente Médio e África.

América do Norte

North America AI in Telehealth & Telemedicine Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Em 2024, o mercado norte-americano atingiu US$ 1,78 bilhão, representando a maior fatia do mercado global. Em 2025, a região manteve a sua posição de liderança, com 2,06 mil milhões de dólares. Na América do Norte, o crescimento é impulsionado principalmente pela maior adoção de telessaúde baseada em IA, um forte ecossistema pagador/tecnológico e a escassez de mão de obra que impulsiona a automação.

IA dos EUA no mercado de telessaúde e telemedicina

O mercado dos EUA dominou o mercado norte-americano e pode ser analiticamente aproximado em cerca de 2,22 mil milhões de dólares em 2026, representando cerca de 39,4% do mercado global.

Europa

Espera-se que o tamanho do mercado europeu cresça a um CAGR de 22,91% durante o período de previsão. O crescimento regional é apoiado pelo impulso regulamentar no sentido da disponibilidade transfronteiriça de dados de saúde, de sistemas de saúde maduros e do aumento da carga de doenças crónicas nos países europeus.

IA do Reino Unido no mercado de telessaúde e telemedicina

O mercado do Reino Unido em 2026 é estimado em cerca de 0,32 mil milhões de dólares, representando cerca de 5,7% das receitas globais.

Alemanha AI no mercado de telessaúde e telemedicina

O tamanho do mercado da Alemanha deverá atingir aproximadamente 0,36 mil milhões de dólares em 2026, equivalente a cerca de 6,4% das vendas globais.

Ásia-Pacífico

Espera-se que o mercado Ásia-Pacífico atinja uma avaliação de 1,03 mil milhões de dólares até 2026, tornando-se a terceira maior região do mercado global. Na Ásia-Pacífico, o crescimento é impulsionado pela rápida adopção em países-chave como a China, a Índia e a Coreia do Sul, pela expansão da infra-estrutura de telemedicina e pelo aumento dasaúde digitalprogramas de infra-estrutura em toda a Ásia.

IA do Japão no mercado de telessaúde e telemedicina

O mercado japonês em 2026 está estimado em cerca de 0,15 mil milhões de dólares, representando cerca de 2,7% das receitas globais.

IA da China no mercado de telessaúde e telemedicina

Prevê-se que o mercado da China atinja receitas de cerca de 0,34 milhões de dólares em 2026, representando cerca de 6,0% das vendas globais.

IA da Índia no mercado de telessaúde e telemedicina

O mercado indiano em 2026 está estimado em cerca de 0,16 mil milhões de dólares, representando cerca de 2,8% das receitas globais.

América Latina e Oriente Médio e África

Espera-se que o Oriente Médio e a África e a América Latina experimentem um crescimento mais lento durante todo o período de previsão. Até 2026, o valor de mercado na América Latina deverá atingir 0,41 mil milhões de dólares. Espera-se que factores cruciais, como as necessidades significativas não satisfeitas dos pacientes, o aumento das despesas com cuidados de saúde e as iniciativas de transformação digital iniciadas pelo governo, impulsionem a expansão nestas áreas.

No Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,11 mil milhões de dólares até 2026, representando cerca de 2,0% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Aumentar a base de clientes de empresas-chave para fortalecer a participação no mercado

O mercado global de IA no mercado de telessaúde e telemedicina reflete uma estrutura moderadamente fragmentada, com a presença de players bem estabelecidos e um número crescente de novos participantes no mercado. As principais entidades neste espaço incluem Teladoc Health, Microsoft, Oracle e outras. Essas organizações estão destacando progressivamente a integração LLM/GenAI para captura de sintomas, navegação de cuidados e resumo de visitas, juntamente com medidas mais fortessegurançae governança e integrações com sistemas EHR/RPM/RCM para reduzir o atrito na adoção do fornecedor e acelerar as implementações empresariais.

Outros players proeminentes no mercado incluem Ada Health GmbH, Infermedica, TytoCare Ltd., Abridge Al, Inc. A ênfase em lançamentos de novos softwares, expansão de clientes e parcerias é um empreendimento estratégico fundamental para esses players.

- Por exemplo, em julho de 2025, a Fabric anunciou uma parceria estratégica com a Rush University System for Health para lançar o Rush Connect com tecnologia de IA, usando o assistente de IA e a plataforma de atendimento virtual da Fabric para orientar os pacientes desde a ingestão de sintomas até os cuidados apropriados, ao mesmo tempo em que expande a capacidade e melhora o acesso.

LISTA DAS PRINCIPAIS IA EM EMPRESAS DE TELESaúde E TELEMEDICINA PERFILADAS

- Epic Systems Corporation (EUA)

- Microsoft (EUA)

- Alphabet Inc. (EUA)

- Oráculo(NÓS.)

- Olá coração (EUA)

- Teladoc Health, Inc.

- Ada Health GmbH (Alemanha)

- Infermédica(Polônia)

- (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2026:A Ardent Health fez parceria com hellocare.ai para implantar médicos virtuais assistidos por IA, enfermagem virtual e monitoramento virtual da segurança do paciente em mais de 2.000 quartos de pacientes, ampliando as operações de atendimento remoto.

- Fevereiro de 2026:A Ubie e a Mayo Clinic anunciaram uma colaboração para co-desenvolver uma triagem de chat/voz orientada por IA que encaminha pacientes e oferece suporte ao agendamento 24 horas por dia, 7 dias por semana, fortalecendo os fluxos de trabalho digitais de telessaúde na porta da frente.

- Janeiro de 2026:A VSee anunciou uma parceria estratégica com a DocBox para construir um sistema operacional de UTI Virtual nativo de IA que incorpora inteligência aumentada em fluxos de trabalho de tele-UTI para escalabilidade.

- Outubro de 2025:League e Amwell anunciaram uma colaboração para combinar a experiência/engajamento dos membros orientado por IA com programas de atendimento virtual, com o objetivo de reduzir o atrito e melhorar a navegação de atendimento.

- Fevereiro de 2025:A Andor Health anunciou que recebeu um contrato nacional da Vizient para sua primeira plataforma de colaboração de cuidados virtuais com IA, expandindo o acesso para organizações fornecedoras implantarem fluxos de trabalho virtuais habilitados para IA em escala.

COBERTURA DO RELATÓRIO

A análise global do mercado de IA em telessaúde e telemedicina abrange um extenso exame do tamanho do mercado e projeções para todos os segmentos de mercado apresentados no relatório. Ele fornece informações sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece insights sobre elementos cruciais, como inovações em produtos, o cenário regulatório e a introdução de novos produtos. Além disso, descreve colaborações, fusões e aquisições, juntamente com avanços significativos na indústria dentro do mercado. O relatório de previsão de mercado oferece adicionalmente um cenário competitivo abrangente com detalhes sobre a participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 24,31% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, implantação, tecnologia, modalidade, aplicativo, usuário final e região |

| Por componente |

|

| Por implantação |

|

| Por tecnologia |

|

| Por Modalidade |

|

| Por aplicativo |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 4,83 mil milhões de dólares em 2025 e deverá atingir 32,18 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 2,06 bilhões.

Espera-se que o mercado apresente um CAGR de 24,31% durante o período de previsão.

Por componente, o segmento de software liderou o mercado em 2025.

A crescente escassez de pessoal clínico e a necessidade de automação no atendimento remoto são os principais fatores que impulsionam o mercado.

Teladoc Health, Inc., Epic Systems Corporation e Microsoft são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 184

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco