Tamanho do mercado aéreo SATCOM, análise de participação e indústria, por plataforma (aeronaves de asa fixa (aeronaves comerciais, aeronaves executivas, aeronaves de aviação geral e aeronaves militares), aeronaves de asa rotativa (helicópteros militares e helicópteros civis) e UAV), por banda de frequência (banda L, banda Ku, banda Ka, banda X e outros), por aplicação (conectividade em voo (IFC) e banda larga de passageiros, comunicações de missão & C2 (comando e controle), ISR, backhaul de dados de vídeo e sensores e outros), por componente (terminais, antenas e radomes e outros), por uso

(Oferta válida até 15th Aug 2026)

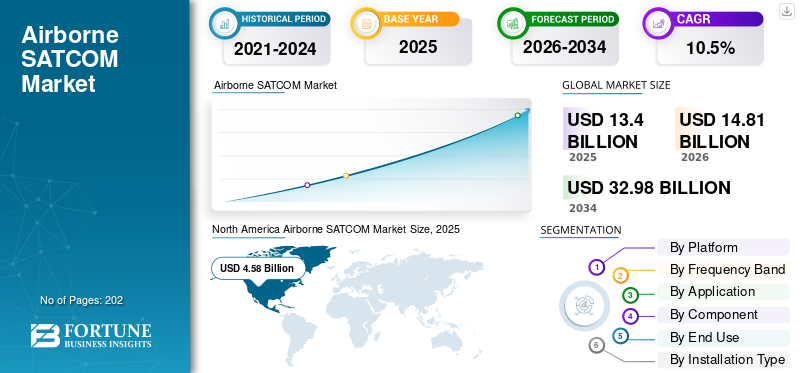

Tamanho do mercado SATCOM aerotransportado e perspectivas futuras

O tamanho global do mercado SATCOM aéreo foi avaliado em US$ 13,40 bilhões em 2025. O mercado deverá crescer de US$ 14,81 bilhões em 2026 para US$ 32,98 bilhões até 2034, exibindo um CAGR de 10,5% durante o período de previsão.A América do Norte dominou o mercado global de satélite aéreo com uma participação de mercado de 34,17% em 2025.

Airborne SATCOM (Comunicações por Satélite) refere-se a sistemas de comunicação instalados em aeronaves ou outras plataformas aéreas que fornecem transmissão confiável de dados, voz e vídeo em alta velocidade via satélite. Esses sistemas permitem que as aeronaves mantenham a conectividade com estações terrestres, satélites e outros recursos aéreos, independentemente de sua localização ou altitude, facilitando a comunicação além da linha de visão. O SATCOM aerotransportado é crucial para o compartilhamento de inteligência em tempo real, coordenação de missão e agilidade operacional, apoiando conectividade de alta taxa de dados em várias órbitas de satélites.

Os principais players do mercado incluem Thales Group (França), General Dynamics Corporation (EUA), Collins Aerospace (EUA), Honeywell International Inc. (EUA), L3 Harris Technologies (EUA) e Viasat Inc. O Grupo Thales oferece sistemas SATCOM aerotransportados integrados com foco em resiliência e criptografia para os setores comercial, de defesa e de segurança interna. A General Dynamics Corporation fornece equipamentos SATCOM aéreos seguros, incluindo rádios táticos, modems avançados de forma de onda e links de dados.

Descarregue amostra grátis para saber mais sobre este relatório.

Conclusões do mercado SATCOM aerotransportado

- Tamanho do mercado em 2025: US$ 13,40 bilhões

- Tamanho do mercado em 2026: US$ 14,81 bilhões

- Tamanho do mercado previsto para 2034: US$ 32,98 bilhões

- CAGR: 10,5% de 2026–2034

- A América do Norte dominou o mercado SATCOM aéreo com uma participação de 34,17% em 2025.

- O segmento de UAV deverá registrar o maior CAGR de 13,6% durante o período de previsão.

- Espera-se que o segmento Ka-Band cresça a um CAGR de 12,3%, superando o CAGR geral do mercado de 10,5%.

América do Norte

A América do Norte liderou o mercado global em 2025, com receitas de 4,58 mil milhões de dólares, apoiadas por fortes gastos com defesa e infraestruturas avançadas de conectividade da aviação.

Europa

Espera-se que a Europa testemunhe um crescimento constante, impulsionado pelo extenso tráfego aéreo intra-europeu, pelo enfoque regulamentar na segurança da aviação e pelos investimentos em sistemas seguros de comunicações por satélite.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico cresça rapidamente devido ao aumento do tráfego de passageiros, ao aumento das entregas de aeronaves, à expansão da adoção da conectividade durante o voo e ao aumento dos gastos com modernização da defesa.

NÓS.

Os EUA continuam a ser um mercado-chave devido a investimentos substanciais em comunicações militares, operações ISR e tecnologias de conectividade aérea de próxima geração.

Japão

O Japão está a testemunhar uma maior adopção do SATCOM aéreo, apoiada por crescentes capacidades de defesa, programas de modernização da aviação e procura de redes de comunicação seguras.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO:

Demanda por conectividade e comunicação confiáveis e de alta velocidade a bordo deverá impulsionar o crescimento do mercado

Um dos impulsionadores significativos para o mercado é a crescente demanda por conectividade e comunicação confiáveis e de alta velocidade em voo, tanto na aviação comercial quanto nas operações militares. As companhias aéreas estão tentando aprender maneiras de melhorar a experiência dos passageiros, oferecendo acesso à Internet, streaming e comunicação em tempo real. Além disso, o sector da defesa de vários países necessita de comunicações seguras, fora da linha de visão, para eficiência operacional e consciência situacional. Além disso, as agências governamentais estão fazendo parceria com vários fornecedores de soluções SATCOM para comunicação segura e de alta velocidade em operações de missão crítica.

- Por exemplo, em outubro de 2025, a agência governamental dos EUA concedeu um contrato de cinco anos para fornecer comunicação aérea por satélite multibanda e multiórbita. Esta solução foi adquirida para permitir conectividade segura de alta largura de banda em todo o mundo e apoiar as comunicações de missão crítica da agência em toda a sua frota aérea.

RESTRIÇÕES DE MERCADO:

Alto custo de desenvolvimento e manutenção para limitar a expansão do mercado

O mercado enfrenta restrições devido aos elevados custos associados ao desenvolvimento, implantação e manutenção de infraestrutura e equipamentos de comunicação via satélite. São necessários investimentos de capital substanciais e mão-de-obra qualificada para construir e manter infra-estruturas de estações terrenas e terminais de satélite especializados. Espera-se que isto limite a adoção do SATCOM aéreo entre operadores menores e mercados emergentes. Além disso, a complexidade técnica de integrar estes sistemas em aeronaves e garantir a conformidade com rigorosas certificações aeroespaciais aumenta o custo global, o que dificulta o crescimento do mercado aéreo SATCOM.

OPORTUNIDADES DE MERCADO:

A crescente adoção de UAV e tecnologias avançadas apresentam oportunidades de crescimento para o crescimento do mercado

O mercado oferece oportunidades de crescimento significativas, devido a um aumento na adoção deveículos aéreos não tripulados (UAVs)para aplicações militares e comerciais. Os operadores de UAV exigem conectividade via satélite contínua e confiável para comando, controle, vigilância e transmissão de dados. Espera-se que isto acelere a necessidade de terminais SATCOM leves e eficientes. Além disso, espera-se que os avanços nas tecnologias de comunicação por satélite e no software para plataformas de UAV para suportar altas taxas de dados, mobilidade avançada e melhorar a comunicação impulsionem o crescimento da indústria de SATCOM aerotransportado.

- Por exemplo, em novembro de 2025, a ST Engineering iDirect e a Black Cat Systems Pty Ltd avançaram a tecnologia de comunicação por satélite com o lançamento do Laboratório de Demonstração de Tecnologia Avançada de Satcom adaptado à Força de Defesa Australiana (ADF). Esta iniciativa inclui o desenvolvimento do Modem Definido por Software 450 (450SDM) da ST Engineering iDirect, que apresenta recursos de múltiplas formas de onda e múltiplas órbitas, suportando órbitas HEO, GEO, MEO e LEO.

Tais avanços tecnológicos no sistema, juntamente com a integração com IA e IoT, estão melhorando as capacidades de serviço e a eficiência operacional, o que deverá oferecer oportunidades lucrativas para o crescimento do mercado.

DESAFIOS DO MERCADO:

Disponibilidade limitada de espectro e restrições regulatórias atuam como um desafio para o mercado

Outro desafio importante do mercado para a comunicação aérea por satélite é a disponibilidade limitada de espectro e as restrições regulatórias. As comunicações por satélite requerem acesso a bandas de frequência específicas, que são fortemente regulamentadas e frequentemente congestionadas, conduzindo a potenciais interferências e limitações na atribuição de largura de banda. A coordenação entre jurisdições internacionais para uso de frequência, conformidade com padrões de compatibilidade eletromagnética em evolução e gerenciamento do compartilhamento de espectro entre múltiplos usuários dificultam o crescimento do mercado.

TENDÊNCIAS DE MERCADO DE SATCOM AÉREO:

A integração de constelações de satélites multiórbitas é uma tendência significativa no mercado

Uma tendência chave no mercado é o uso de constelações de satélites multi-órbitas combinando satélites de Órbita Terrestre Baixa (LEO), Órbita Terrestre Média (MEO) e Órbita Terrestre Geoestacionária (GEO) para fornecer conectividade contínua, resiliente e de alta capacidade. Esta abordagem multiórbita melhora a cobertura geográfica, reduz a latência e aumenta a confiabilidade, permitindo que plataformas aéreas alternem dinamicamente entre satélites com base na disponibilidade e nas necessidades da missão. Portanto, os principais participantes desta indústria estão se concentrando no desenvolvimento de soluções avançadas e multi-órbitascomunicação por satéliteplataformas e soluções que melhoram a conectividade, a segurança e a flexibilidade operacional.

- Por exemplo, em fevereiro de 2024, a Comtech Telecommunications Corp. lançou sua nova plataforma SATCOM multiórbita ELEVATE 2.0, projetada para fornecer conectividade global contínua, integrando redes em órbita terrestre baixa (LEO), órbita terrestre média (MEO), órbita terrestre geoestacionária (GEO) e satélites de rendimento muito alto (V-HTS) em uma única plataforma de baixo peso e potência (SWaP).

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por plataforma

A demanda por comunicação segura e o aumento da produção de aeronaves impulsionam o crescimento do segmento de aeronaves de asa fixa

Por plataforma, o mercado é segmentado em aeronaves de asa fixa, aeronaves de asa rotativa e UAV. As aeronaves de asa fixa incluem aeronaves comerciais, aeronaves executivas, aeronaves de aviação geral eaeronave militar. A aeronave de asa rotativa compreende helicópteros militares e helicópteros civis.

O segmento de aeronaves de asa fixa detém a maior participação de mercado da Airborne SATCOM, e seu crescimento é impulsionado pela necessidade de comunicação confiável e segura para um grande número de frotas comerciais e militares de asa fixa e pelo aumento na produção de aeronaves. A procura pelo segmento cresce devido aos pesados investimentos das companhias aéreas e dos setores de defesa para melhorar a experiência dos passageiros e a eficiência operacional através de sistemas avançados de SATCOM.

UAV é o segmento que mais cresce e deve crescer no maior CAGR de 13,6%. Os fatores responsáveis pelo crescimento do segmento são o aumento na demanda por comando contínuo, controle e troca de dados em tempo real em aplicações militares e comerciais de UAV. Além disso, os setores de defesa em todo o mundo estão fazendo parceria com fornecedores de SATCOM para terminais SATCOM compactos e leves, projetados especificamente para UAVs, o que impulsiona o crescimento do segmento.

- Por exemplo, em Abril de 2025, a Gilat Satellite Networks Ltd. anunciou que a sua Divisão de Defesa garantiu um contrato superior a 11 milhões de dólares de uma empresa de UAV para a entrega de terminais transportáveis de comunicação por satélite DKET 3420 concebidos para operações de missão crítica.

Por banda de frequência

Largura de banda equilibrada, confiabilidade e cobertura de satélite madura aumentam a demanda por bandas Ku

Com base na banda de frequência, o mercado é segmentado em Banda L, Banda Ku, Banda Ka, Banda X, entre outros.

O segmento Ku-Band adquire a maior participação no mercado, impulsionado por sua ampla adoção em aplicações comerciais e militares devido às suas vantagens, como equilíbrio entre largura de banda, custo e confiabilidade. Os sistemas de banda Ku possuem densa cobertura de satélite e tecnologia madura e avançada, o que os torna altamente confiáveis parainternet durante o vooacesso, chamadas de voz e streaming de vídeo a preços acessíveis. Além disso, as aeronaves comerciais existentes já estão equipadas para acomodar terminais SATCOM de banda Ku, o que permite fácil implantação e modernização, impulsionando o crescimento do segmento.

O segmento Ka-Band está experimentando o crescimento mais rápido, com um CAGR de cerca de 12,3%, devido ao aumento da demanda por maior rendimento de dados e aplicações com uso intensivo de largura de banda, como streaming de vídeo e acesso à nuvem. Além disso, o desenvolvimento contínuo de antenas de banda Ka tecnologicamente avançadas para suportar conectividade multiórbita e comunicação móvel ininterrupta impulsiona o crescimento do segmento.

- Por exemplo, em novembro de 2025, a Sivers Semiconductors e a Doosan formaram uma parceria para desenvolver painéis escalonáveis de matriz eletronicamente orientável (ESA) na banda Ka para comunicações por satélite.

Por aplicativo

A crescente demanda de passageiros e as parcerias entre companhias aéreas apoiam a conectividade a bordo (IFC) e o crescimento do segmento de banda larga de passageiros

Com base na aplicação, o mercado é segmentado em conectividade em voo (IFC) e banda larga de passageiros, comunicações de missão e C2 (Comando e Controle), ISR, vídeo esensorbackhaul de dados, serviços de segurança e gerenciamento de tráfego aéreo, entre outros.

O segmento de Conectividade a Bordo (IFC) e Banda Larga de Passageiros lidera o mercado, à medida que o setor aéreo está enfrentando uma crescente demanda dos passageiros por acesso confiável à Internet e serviços de entretenimento a bordo em aeronaves comerciais e executivas. As companhias aéreas estão fazendo parceria com provedores de serviços de satélite para instalar antenas multifeixe de banda Ku e banda Ka que permitem banda larga de alta velocidade, streaming de vídeo e aplicativos em nuvem em voos de longa distância. Prevê-se que todos esses fatores aumentem a adoção de sistemas de comunicação via satélite para aplicações de conectividade em voo.

O segmento de ISR, vídeo e backhaul de dados de sensores cresce com o CAGR mais rápido de 11,8%. O segmento cresce rapidamente devido ao aumento dos investimentos em soluções SATCOM aerotransportadas habilitadas para ISR para apoiar a guerra centrada em rede e a consciência situacional do campo de batalha. Além disso, espera-se que o aumento dos requisitos para soluções de conectividade multifrequência e multi-órbita resilientes, compactas e com missão garantida para o setor de defesa impulsione o crescimento do segmento no mercado durante o período de previsão.

- Por exemplo, em setembro de 2025, a AERKOMM assinou um acordo de parceria de distribuição com a VolitionRF para distribuir os avançados terminais SATCOM aerotransportados multibanda Ku/Ka e X/Ka da VolitionRF em toda a região Ásia-Pacífico, visando defesa, aeroespacial, vigilância de inteligência e reconhecimento ISR, e plataformas não tripuladas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por componente

Programas de modernização e aumento da demanda por acesso à Internet durante o voo impulsionam o crescimento do segmento de terminais

Com base no componente, o mercado é segmentado em terminais, antenas e radomes, modems e roteadores, transceptores, amplificadores de potência, entre outros.

O segmento de terminais domina o mercado devido à crescente demanda por acesso à Internet e entretenimento a bordo na aviação comercial. Os terminais são usados para traduzir sinais de satélite e ajudam a permitir banda larga de alta velocidade e comunicação militar em tempo real. É um componente essencial que permite a transferência segura de dados e a consciência situacional. A crescente frota de novas aeronaves prontas para conectividade e os programas de modernização em frotas mais antigas impulsionam ainda mais as instalações de terminais, impulsionando assim a procura pelo SATCOM aerotransportado.

Oantenas& radomes deverá crescer com um CAGR estimado entre 11,7%. O segmento está crescendo à medida que os sistemas SATCOM se tornam avançados, há uma necessidade crescente de antenas multibanda de alto desempenho integradas com radomes aerodinâmicos de baixa perda. Além disso, os fabricantes de componentes estão focados no desenvolvimento de antenas que melhorem a conectividade e simplifiquem a integração de redes comerciais SATCOM em diversas aeronaves, o que impulsiona a demanda de componentes, impulsionando ainda mais o crescimento do mercado.

- Por exemplo, em setembro de 2024, a Viasat garantiu um contrato DEUCSI com o Laboratório de Pesquisa da Força Aérea dos EUA, no valor de US$ 33,6 milhões, para desenvolver antenas phased array ativas de varredura eletrônica (AESA) de baixo SWaP que fornecem links SATCOM resilientes, multibanda, multiórbitas e multifornecedores para aeronaves táticas, incluindo plataformas de asa rotativa.

Por uso final

A alta demanda por serviços avançados de conectividade a bordo impulsiona o crescimento do segmento comercial

Com base no uso final, o mercado é segmentado em comercial e governamental e de defesa.

O segmento comercial detém a maior participação de mercado e está crescendo com a taxa de crescimento mais rápida devido à alta demanda por serviços de conectividade a bordo, como acesso à Internet, streaming e experiência aprimorada dos passageiros. As companhias aéreas estão cada vez mais equipando novas aeronaves com soluções SATCOM e modernizando frotas mais antigas para atender às expectativas dos passageiros.

- Por exemplo, em janeiro de 2025, a Etihad Airways anunciou a extensão de sua parceria com a Viasat para implantar o Viasat Amara, uma solução de conectividade de bordo de última geração, em toda a sua frota, incluindo as aeronaves Airbus A321LR, A350 e Boeing 787 Dreamliner, aprimorando a experiência digital dos passageiros com internet de alta velocidade para streaming, TV ao vivo e outras aplicações.

O segmento de governo e defesa está crescendo a um ritmo constante, com um CAGR de 9,7%. A adoção militar da comunicação por satélite de aeronaves é apoiada por orçamentos de modernização da defesa focados na integração do SATCOM aerotransportado para UAV, aviões de combate ehelicópteros. O crescimento do segmento é impulsionado pela necessidade de sistemas SATCOM criptografados e de baixa latência, capazes de transmitir dados de sensores, feeds de vídeo e comunicações operacionais globalmente.

- Por exemplo, em junho de 2023, a CesiumAstro recebeu um contrato de US$ 3,6 milhões do programa de aumento de financiamento tático AFWERX da Força Aérea dos EUA (TACFI) para construir, integrar e demonstrar seu terminal de comunicações por satélite (SATCOM) a bordo da aeronave pilotada remotamente General Atomics MQ-9A Reaper.

Por tipo de instalação

Atualizações de conectividade de frotas antigas e conformidade regulatória estimulam o crescimento do segmento de modernização

Com base no tipo de instalação, o mercado é segmentado em ajuste de linha e retrofit/atualização.

O segmento de modernização/atualização detém a participação majoritária no mercado, à medida que as operadoras estão cada vez mais atualizando aeronaves de meia-idade e antigas para atender aos crescentes requisitos de conectividade, regulatórios e de segurança.

- Por exemplo, em maio de 2024, a Collins Aerospace obteve a primeira certificação de retrofit e instalação de seu sistema IRT NX Satellite Communication (SATCOM), utilizando a rede Iridium Certus 700, em um Prince Aviation Cessna CitationJet 525.

Além disso, as companhias aéreas prolongam a vida útil das aeronaves instalando banda larga para os passageiros e melhorando as comunicações operacionais através de modernização, o que funciona como outro motor para o crescimento do segmento.

O segmento line-fit cresce com a taxa de crescimento mais rápida do setor, com um CAGR de 10,2%. O segmento está crescendo rapidamente devido ao número crescente de aeronaves prontas para conectividade entregues por OEMs nos setores comercial e militar. Novos modelos de aeronaves vêm pré-instalados com antenas e terminais SATCOM integrados, reduzindo a complexidade da instalação e os custos do ciclo de vida. Além disso, as companhias aéreas estabelecem parcerias com fornecedores de SATCOM para sistemas de comunicação linefit para acesso rápido, confiável e contínuo à Internet durante o voo.

- Por exemplo, em novembro de 2025, o Neo Space Group (NSG) e a Thai Airways firmaram uma parceria para instalar a solução avançada de conectividade em voo Skywaves (IFC) da NSG em todas as 34 aeronaves Boeing 787 Dreamliner da Thai Airways, oferecendo velocidades de banda larga de até 200 Mbps para Wi-Fi de passageiros de alta velocidade e maior eficiência operacional.

Perspectiva Regional do Mercado SATCOM Aerotransportado

Por região, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

América do Norte

North America Airborne SATCOM Market Size, 2025 (USD billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior participação no mercado, avaliada em US$ 4,58 bilhões em 2025, e deverá crescer a um CAGR significativo durante o período de previsão. O mercado na região está a crescer devido à forte procura de conectividade de alta largura de banda durante o voo entre companhias aéreas comerciais e frotas de aviação executiva. Além disso, os programas de defesa nos EUA estão a dar prioridade a arquitecturas SATCOM resilientes e multi-órbitas para apoiar o comando e controlo. Além disso, países como os EUA investem constantemente no desenvolvimento de sistemas avançados de antenas para melhorar a comunicação por satélite em plataformas de aeronaves.

- Por exemplo, em setembro de 2025, o Laboratório de Pesquisa da Força Aérea dos EUA concedeu um contrato à Cubic Defense para o desenvolvimento de seu sistema de antena SATCOM híbrida Halo multi-link, multi-banda e multi-órbita, que suporta transmissão e recepção simultâneas em várias bandas de frequência.

Além disso, as transportadoras e as companhias aéreas estão a anunciar actualizações para pacotes de conectividade por satélite de próxima geração, que deverão impulsionar a procura de soluções de comunicação por satélite na região.

Europa

Na Europa, espera-se que o mercado testemunhe um crescimento constante devido a uma densa rede de rotas aéreas intra-europeias e a uma forte base instalada de conectividade em frotas de fuselagem estreita e de fuselagem larga. Além disso, há um forte foco regulatório nos serviços de segurança, na conexão de dados e na comunicação contínua com os serviços aéreos.gestão de tráfegoautoridades, o que impulsiona o uso de soluções avançadas de SATCOM. Além disso, o desenvolvimento e a implantação de sistemas de satélite através de vários programas para fornecer comunicações por satélite seguras e autônomas para o setor de defesa impulsionam o crescimento do mercado.

- Por exemplo, em Novembro de 2025, a Bundeswehr alemã concedeu à Airbus um contrato de 2,43 mil milhões de dólares para o programa SATCOMBw 3 para desenvolver satélites geoestacionários militares seguros e sistemas terrestres de próxima geração.

Essa implantação de satélite melhora o SATCOM aéreo, fornecendo uma infraestrutura de comunicação melhorada, segura e resiliente da qual as plataformas aéreas dependem para conectividade global, além da linha de visão.

Ásia-Pacífico

O mercado Ásia-Pacífico está experimentando um rápido crescimento impulsionado pela rápida expansão do tráfego de passageiros, grandes carteiras de pedidos de aeronaves de fuselagem estreita e pela crescente adoção da conectividade durante o voo. Portanto, a expansão da indústria química da Índia e o foco regulatório na segurança no local de trabalho impulsionam a demanda do produto durante o período de previsão. Além disso, os crescentes orçamentos de defesa e segurança interna em países como a China, a Índia, o Japão e a Coreia do Sul na região estão a acelerar a implantação de ISR, patrulha marítima e aeronaves de missões especiais habilitadas para SATCOM. Além disso, as companhias aéreas e os transportadores estão a integrar sistemas de conectividade durante o voo nas suas frotas de aeronaves para melhorar a experiência geral de voo e satisfazer a crescente procura dos passageiros por conectividade contínua.

- Por exemplo, em maio de 2022, a China Southern Airlines contratou a Airbus para instalar um sistema avançado de conectividade em voo HBCplus nas suas 30 aeronaves A350.

Tais desenvolvimentos destacam o aumento da demanda por soluções de conectividade confiáveis e de alta capacidade na aviação comercial, o que deverá impulsionar o crescimento do mercado na região durante o período de previsão.

América latina

O mercado da América Latina é impulsionado pelo aumento do tráfego aéreo e por um setor de aviação comercial em crescimento, o que aumenta a procura por serviços avançados de conectividade e entretenimento a bordo. Além disso, as iniciativas governamentais destinadas a melhorar a infraestrutura aérea regional e a expandir as soluções de conectividade remota também apoiam o crescimento do mercado.

Oriente Médio e África

No Médio Oriente e África, o crescimento do mercado é alimentado por grandes projetos de infraestruturas, incluindo desenvolvimentos de cidades inteligentes e capacidades aeroportuárias expandidas, particularmente nos países do Conselho de Cooperação do Golfo (CCG). Esses projetos exigem soluções robustas de comunicação via satélite para gerenciar com eficiência o tráfego aéreo urbano, a segurança pública e a gestão da cidade. Além disso, prevê-se que o mercado da Arábia Saudita cresça rapidamente, impulsionado pelo aumento da procura de ligações de satélite de alto rendimento na aviação comercial, no reconhecimento de UAV de defesa e nas comunicações governamentais.

CENÁRIO COMPETITIVO

Principais participantes da indústria:

Inovação estratégica, adoção de materiais avançados e tecnologias de proteção impulsionam a dinâmica competitiva no mercado

O mercado aéreo SATCOM é caracterizado por uma mistura de empresas multinacionais líderes de defesa e aeroespacial, incluindo Airbus, Lockheed Martin, Northrop Grumman, Thales Group e Raytheon Technologies. Essas empresas oferecem portfólios fortes e extensos, incluindo sistemas de comunicação via satélite, antenas, modems e plataformas integradas. Além disso, estas empresas utilizam I&D, cadeias de abastecimento globais e parcerias estratégicas para obter uma vantagem competitiva no mercado.

Além disso, para reforçar a sua posição no mercado, os principais intervenientes estão a investir fortemente na inovação tecnológica, incluindo o desenvolvimento de sistemas com capacidade para múltiplas órbitas, rádios definidos por software e funcionalidades de segurança melhoradas. Estão também a formar alianças com operadores de satélite, agências de defesa e empresas tecnológicas para co-desenvolver soluções de próxima geração optimizadas para aplicações militares, governamentais e comerciais avançadas.

LISTA DAS PRINCIPAIS EMPRESAS SATCOM AÉREAS PERFILADAS:

- Grupo Thales(França)

- Collins Aeroespacial(NÓS.)

- Honeywell Internacional Inc.(NÓS.)

- Corporação General Dynamics(NÓS.)

- Viasat, Inc.

- Indústrias Aeroespaciais de Israel (Israel)

- L3Harris Technologies, Inc.

- Redes de satélite Gilat (Israel)

- Orbit Communication Systems Ltd.

- Inmarsat plc (Reino Unido)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Novembro de 2025: Gogo Inc. anunciou no Dubai Airshow que a Action Aviation se tornou a primeira operadora do Oriente Médio a equipar seu BoeingJato executivoBBJ 737 com terminal de conectividade Gogo Galileo FDX. Este sistema de antena full-duplex direcionado eletronicamente oferece conectividade global de alta velocidade e baixa latência.

- Setembro de 2025:Gilat Satellite Networks Ltd. recebeu pedidos superiores a US$ 7 milhões para fornecer terminais SATCOM transportáveis DKET 3421 adicionais e serviços de suporte associados ao Exército dos EUA.

- Maio de 2025:O sistema de comunicação por satélite JetWave X da Honeywell foi selecionado pela L3Harris para atualizar o Sistema de Reconhecimento Aerotransportado e Guerra Eletrônica (ARES) do Exército dos EUA, fornecendo conectividade global resiliente e de alta velocidade para transmissão de dados de missão crítica.

- Abril de 2025:A Air Canada anunciou que se tornou a primeira companhia aérea comercial a lançar o serviço Wi-Fi de bordo com tecnologia LEO da Eutelsat OneWeb, oferecendo conectividade de alta velocidade e baixa latência aos passageiros.

- Janeiro de 2024:A Viasat contratou o Grupo Lufthansa para equipar mais de 150 aeronaves adicionais da Lufthansa, SWISS e Austrian Airlines com a solução de conectividade em voo da European Aviation Network (EAN).

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado SATCOM aéreo incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. O relatório de mercado inclui a análise das cinco forças de Porter, que ilustra a potência dos compradores e fornecedores no mercado. A previsão do mercado oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais tendências, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. A análise de mercado também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 10,5% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por plataforma, por banda de frequência, por aplicativo, por componente, por uso final, por tipo de instalação e região |

|

Por plataforma |

|

|

Por banda de frequência |

|

|

Por aplicativo |

|

|

Por componente |

|

|

Por uso final |

|

|

Por tipo de instalação |

|

|

Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 13,40 mil milhões de dólares em 2025 e deverá atingir 32,98 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 4,58 mil milhões de dólares.

O mercado está crescendo a um CAGR de 10,5% durante o período de previsão de 2026-2034.

O segmento de aeronaves de asa fixa lidera o mercado por plataforma.

Os principais fatores que impulsionam o mercado são a demanda por conectividade e comunicação confiáveis e de alta velocidade em voo.

Thales Group (França), Collins Aerospace (EUA), Honeywell International Inc. (EUA) e General Dynamics (EUA) são alguns dos players proeminentes no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 202

-

(Oferta válida até 15th Aug 2026)

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco