Tamanho do mercado de portas de aeronaves, análise de participação e indústria, por tipo de aeronave (asa fixa (corpo estreito, corpo largo, jatos regionais, jatos executivos e aeronaves militares), asa rotativa (helicóptero comercial e helicóptero militar), por usuário final (OEM e MRO), por tipo de porta (portas de passageiros, drones de carga, portas de saída de emergência, portas de serviço/acesso e portas de trem de pouso), por mecanismo (portas tipo plug, Portas sem plugue, portas elétricas e portas manuais), por material (ligas de alumínio, materiais compósitos, titânio e aço), por comp

PRINCIPAIS INFORMAÇÕES DE MERCADO

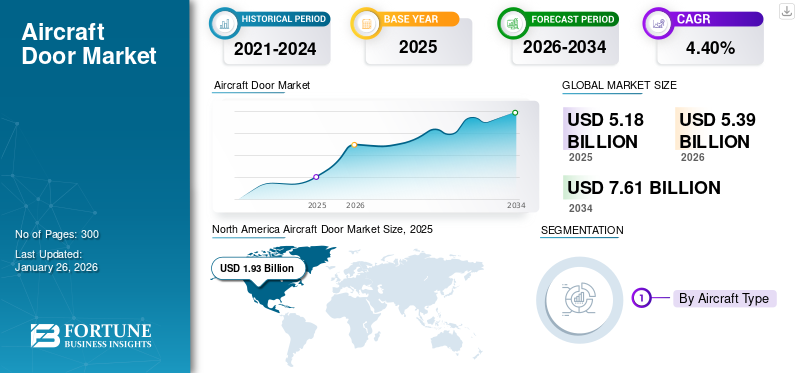

O tamanho do mercado global de portas de aeronaves foi avaliado em US$ 5,18 bilhões em 2025. O mercado deve crescer de US$ 5,39 bilhões em 2026 para US$ 7,61 bilhões até 2034, exibindo uma taxa composta de crescimento anual CAGR de 4,40% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de 37,32% em 2025.

O mercado de portas de aeronaves abrange o projeto, fabricação e integração de passageiros, carga, serviço, saídas de emergência e portas de trem de pouso que fornecem integridade estrutural e funcionalidades de acesso crítico em ambientes comerciais, empresariais e aeronave militar. Estas portas são projetadas para suportar pressurização, cargas aerodinâmicas e condições ambientais extremas, formando uma parte essencial do sistema de segurança e desempenho da fuselagem. A expansão do mercado está a ser impulsionada por vários factores convergentes – principalmente o forte aumento nas taxas de produção de aeronaves impulsionado pelo ressurgimento das viagens aéreas globais, programas de modernização da frota e aumento das entregas de aeronaves da próxima geração, como as famílias Airbus A320neo, Boeing 737 MAX e A350. Uma mudança sustentada em direção a materiais leves e resistentes à corrosão, especialmente compósitos avançados e ligas de titânio, permite que os fabricantes reduzam o peso geral da fuselagem e, ao mesmo tempo, melhorem a durabilidade do ciclo de vida. Além disso, a integração tecnológica de atuadores inteligentes, fechaduras eletromecânicas e sensores de monitoramento de integridade transforma portas de componentes estáticos em sistemas de segurança ativos, alinhados com ecossistemas de manutenção digital.

O crescimento é ainda sustentado por ciclos de aquisição de defesa, enfatizando aeronaves multifuncionais e de transporte e o aumentohelicópteroprodução para aplicações médicas de emergência, offshore e de aplicação da lei. A procura no mercado de pós-venda permanece forte, alimentada por atividades contínuas de manutenção, reparação e revisão (MRO) em frotas antigas. No entanto, as restrições da cadeia de abastecimento em subcomponentes de metal forjado e compósitos, juntamente com as complexidades de certificação, continuam a ser desafios à escalabilidade.

Os principais participantes deste mercado incluem Safran Cabin, Triumph Group, Latecoere, Spirit AeroSystems, Elbit Systems, Collins Aerospace (Raytheon Technologies), Mitsubishi Heavy Industries e Aerosud. Esses players se concentram em parcerias de design colaborativo com OEMs e integradores de nível 1, desenvolvendo sistemas de portas leves, modulares e operados eletricamente, otimizados para fuselagens de próxima geração. Coletivamente, o mercado de portas de aeronaves está evoluindo em direção a uma maior integração, automação e sustentabilidade – refletindo um pivô estratégico na filosofia de fabricação de estruturas aeronáuticas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O aumento da produção de aeronaves e a modernização da frota alimentam o crescimento do mercado

Um fator-chave para o mercado de portas de aeronaves é a rápida expansão na produção global de aeronaves e nos esforços de modernização da frota nos setores comercial e de defesa. OEMs como a Airbus e a Boeing estão aumentando constantemente a produção para atender a atrasos recordes, especialmente para aeronaves de fuselagem estreita, que dominam as novas encomendas em todo o mundo. A substituição contínua de frotas antigas por modelos mais leves e mais eficientes em termos de combustível intensificou a procura por sistemas avançados de portas compostas que oferecem melhor desempenho e manutenção reduzida. Além disso, os programas de modernização da defesa na América do Norte, na Europa e na Ásia impulsionam a procura de acesso especializado e portas de carga em aeronaves multimissão e de transporte. Este aumento de produção está a gerar oportunidades de crescimento paralelas em fornecedores de estruturas aeronáuticas de nível 1.

- Julho de 2025:A Airbus anunciou um plano de aumento de produção da família A320neo para 75 aeronaves por mês até 2026, ressaltando a crescente demanda por componentes em sistemas de estrutura aeronáutica, incluindo portas.

RESTRIÇÕES DE MERCADO

Restrições da cadeia de suprimentos e atrasos na certificação para restringir o crescimento

O mercado de portas de aeronaves enfrenta desafios persistentes devido a gargalos na cadeia de abastecimento e ciclos de certificação complexos que atrasam as entregas dos programas. A dependência de materiais especializados, como titânio, peças forjadas de alumínio e painéis compostos, expõe os fabricantes à volatilidade global no fornecimento de matérias-primas. Além disso, testes regulatórios rigorosos e certificação de aeronavegabilidade aumentam os prazos de entrega, especialmente na integração de novos materiais ou sistemas de atuação automatizados. Os fornecedores menores lutam para se alinhar às acelerações de cronograma dos OEMs, levando à escassez de componentes e ao aumento dos custos do projeto. Essas restrições restringem a escalabilidade, apesar dos atrasos de pedidos elevados.

- Maio de 2025:A Spirit AeroSystems relatou interrupções na produção devido à escassez de materiais e atraso na validação de componentes, provocando reduções temporárias de produção nos principais programas aeroestruturais, incluindo montagens de portas.

OPORTUNIDADES DE MERCADO

A integração de sistemas de portas leves e inteligentes levará a oportunidades inovadoras

A mudança contínua em direção a arquiteturas de portas inteligentes e leves apresenta oportunidades significativas de inovação. Os OEMs de aeronaves priorizam sistemas de portas inteligentes equipados com sensores incorporados, travamento automatizado e recursos de monitoramento de saúde preditivos que melhoram a segurança operacional e reduzem a manutenção não programada. A adoção de designs de materiais compósitos e híbridos permite a redução de peso sem comprometer o desempenho estrutural, apoiando diretamente as metas de sustentabilidade. À medida que surgem plataformas de aeronaves elétricas e híbridas, sistemas de portas leves e modulares otimizados para ambientes de baixa pressão ganharão força. Parcerias entre especialistas em estrutura aeronáutica eaviônicosos fornecedores estão impulsionando essa convergência tecnológica.

- Março de 2025:A Collins Aerospace revelou um protótipo de porta inteligente para passageiros com sensores integrados e atuação elétrica para futuras aeronaves e jatos comerciais, permitindo rastreamento digital da saúde e ciclos de manutenção reduzidos.

TENDÊNCIAS DE MERCADO DE PORTAS DE AERONAVES

Compósitos e fabricação avançada em montagem de portas levam a novas tendências de mercado

Uma tendência tecnológica proeminente que molda o mercado de portas de aeronaves é a aplicação de técnicas avançadas de fabricação de compósitos e engenharia digital. A transição das ligas de alumínio convencionais para compósitos reforçados com fibra de carbono permite economias substanciais de peso, resistência à corrosão e melhor desempenho à fadiga. A fabricação aditiva e a colocação automatizada de fibras (AFP) estão permitindo precisão em revestimentos estruturais de portas e mecanismos de dobradiças. As ferramentas de design baseadas em modelos e gêmeos digitais reduzem ainda mais os ciclos de desenvolvimento e melhoram a eficiência da certificação. Essas inovações melhoram coletivamente a integridade estrutural e reduzem os custos totais do ciclo de vida.

- Junho de 2025:A Latecoere anunciou a expansão de sua fábrica de portas compostas de carbono em Toulouse, integrando sistemas robóticos AFP para apoiar os programas de próxima geração da Airbus e Dassault.

Descarregue amostra grátis para saber mais sobre este relatório.

DESAFIOS DO MERCADO

Equilibrar a otimização do peso com a segurança estrutural pode superar vários desafios

Um dos principais desafios para os fabricantes de portas de aeronaves reside em manter a segurança estrutural e, ao mesmo tempo, buscar agressivamente a redução de peso. As portas estão entre os componentes que suportam pressão mais críticos em uma fuselagem, e qualquer falha pode ser catastrófica. Alcançar a conformidade com padrões rigorosos de aeronavegabilidade ao usar laminados compostos mais finos ou materiais híbridos requer engenharia precisa e testes repetidos, o que aumenta o custo e a complexidade. Além disso, a integração de sistemas operados por energia adiciona interfaces mecânicas e eletrônicas que devem funcionar de maneira confiável sob diversas condições ambientais e de pressão. Equilibrar a inovação com margens de segurança comprovadas continua a ser um desafio técnico fundamental para os fornecedores de nível 1.

- Fevereiro de 2025:A Agência da União Europeia para a Segurança da Aviação (EASA) atualizou as suas diretrizes de certificação para portas de pressão compostas, enfatizando protocolos aprimorados de testes de fadiga e deformação para projetos de aeronaves de próxima geração.

Análise de Segmentação

Por tipo de aeronave

O aumento da produção de aeronaves de fuselagem estreita impulsionará o segmento de asa fixa

Com base no tipo de aeronave, o mercado é classificado em asa fixa e asa rotativa.

O segmento de asa fixa, especialmente aeronaves de fuselagem estreita, liderará o crescimento do mercado de portas de aeronaves à medida que os OEMs aumentam a produção para atender à crescente demanda de curta distância, com uma participação esperada de 85,20% em 2026. As companhias aéreas preferem jatos de alta frequência e com baixo consumo de combustível para operações domésticas e regionais, traduzindo-se em instalações de sistemas de portas mais altas. Aeronaves como o A320neo e o 737 MAX exigem múltiplas unidades de portas projetadas com precisão por fuselagem, garantindo uma demanda consistente na cadeia de suprimentos.

- Julho de 2025:A Airbus confirmou um pedido de 300 aeronaves da IndiGo para modelos A321neo, desencadeando um aumento na aquisição de componentes para portas de passageiros e de serviço.

Por usuário final

O aumento da produção de aeronaves fortalece o segmento de usuários finais OEM

Com base no usuário final, o mercado é bifurcado em OEM e MRO.

Os OEMs continuarão sendo o principal segmento de usuários finais, à medida que as crescentes taxas de produção de aeronaves impulsionam a instalação de sistemas de portas em linha, com uma participação esperada de 74,64% globalmente em 2026. Contratos de aquisição de longo prazo entre fuselagens e fornecedores de Nível 1 garantem uma demanda OEM estável, enquanto a atividade de MRO cresce mais lentamente. O aumento da automação na montagem e a integração avançada de compósitos fortalecem ainda mais a dependência dos OEM em fornecedores de portas de alta qualidade.

- Agosto de 2025:A Safran Cabin renovou seu contrato plurianual com a Airbus para fornecer módulos de portas para programas de aeronaves A320 e A350.

Por tipo de porta

O aumento nas entregas comerciais impulsionará o crescimento do segmento de portas de passageiros

Com base no tipo de porta, o mercado é classificado em portas de passageiros, portas de carga, portas de saída de emergência, portas de serviço/acesso e portas de trem de pouso.

O segmento de portas de passageiros crescerá fortemente à medida que as entregas globais de aeronaves aceleram, especialmente para jatos comerciais de corredor único, esperados para 36,96% de participação de mercado em 2026. Cada nova aeronave requer múltiplas portas de passageiros de alta segurança, tornando esta categoria crítica para as linhas de montagem OEM. O aumento das renovações da frota aérea, o aumento do tráfego de passageiros e requisitos de segurança mais rigorosos estão a levar à adoção de sistemas de portas mais leves e resistentes à pressão. A integração de recursos inteligentes de bloqueio e monitoramento de saúde aumenta ainda mais a demanda.

- Abril de 2025:A Airbus entregou seu 2.500º A321neo com portas compostas de última geração para passageiros com sistemas integrados de monitoramento de sensores.

Por mecanismo

As crescentes demandas de segurança impulsionarão a expansão do segmento de portas tipo plugue

Com base no mecanismo, o mercado de portas de aeronaves é segmentado em portas do tipo plug, portas do tipo não plug, portas elétricas e portas manuais.

As portas do tipo plugue representam o maior segmento devido à sua comprovada capacidade de suportar altos diferenciais de pressão na cabine e proporcionar maior segurança, com uma participação esperada de 49,12% em 2026. Essas portas são autovedantes sob pressão, o que as torna ideais para jatos comerciais e aeronaves regionais. Os OEMs estão se concentrando na otimização da aerodinâmica das portas plug-out e na simplicidade da manutenção. A sua adoção continua a aumentar à medida que as plataformas de corpo estreito da próxima geração exigem maior desempenho estrutural e sistemas automatizados.

- Fevereiro de 2025:A Boeing anunciou a introdução de um conjunto de porta leve do tipo plug em sua série 737 MAX, melhorando a segurança da pressurização e reduzindo os intervalos de manutenção das portas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Materiala

Avanços nas ligas de alumínio sustentarão o crescimento do segmento de portas de alumínio

Com base no material, o mercado de portas de aeronaves é segmentado em ligas de alumínio, materiais compósitos, titânio e aço.

As ligas de alumínio continuarão a dominar o mercado de portas de aeronaves, à medida que os fabricantes confiam em sua durabilidade, resistência à fadiga e economia. Apesar da ascensão dos compósitos, o alumínio continua a ser a escolha preferida para a maioria das fuselagens devido ao seu desempenho comprovado em estruturas que suportam pressão. Os avanços nas ligas tratadas termicamente e na usinagem de precisão melhoram sua eficiência em relação à relação resistência-peso, garantindo longevidade em contratos OEM.

- Maio de 2025:A Spirit Aero Systems expandiu sua capacidade de fabricação de painéis de portas de alumínio em Wichita, dando suporte às novas linhas de produção do Boeing 737 MAX e 787.

Por componente

A adoção de estruturas compostas acelerará o crescimento do segmento de painéis estruturais/revestimentos

Com base no componente, o mercado de portas de aeronaves é segmentado em braços de dobradiça, travas, alças, cintas, vedações, painéis/peles estruturais, sistemas de atuação, entre outros.

Painéis/revestimentos estruturais dominarão a demanda por componentes de portas à medida que os fabricantes mudam para compósitos de fibra de carbono para redução de peso e desempenho superior à fadiga. Esses painéis formam o núcleo aerodinâmico e pressurizado dos conjuntos de portas. A automação, como a colocação automatizada de fibras (AFP) e a fabricação aditiva, aumenta a precisão estrutural e a velocidade de produção, atendendo assim a rigorosas normas de certificação.

- Março de 2025:A Latecoere inaugurou uma instalação automatizada de revestimento de porta composta em Toulouse para apoiar os programas de aeronaves Airbus A350 e Dassault Falcon.

Perspectiva Regional do Mercado de Portas de Aeronaves

Por região, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, Oriente Médio e África e América Latina.

América do Norte

North America Aircraft Door Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte gerou US$ 1,93 bilhão em 2025, representando 37,32% do cenário do mercado global, e deverá atingir US$ 2,01 bilhões em 2026. A América do Norte continuará liderando o mercado de portas de aeronaves devido à sua profunda base de fabricação da indústria aeroespacial e redes OEM estabelecidas. Boeing, Spirit Aero-Systems e Collins Aerospace dominam a produção, enquanto os programas de defesa dos EUA sustentam a demanda especializada por portas. A ênfase da região na automação e na fabricação aditiva apoia a escalabilidade. O mercado dos EUA deverá atingir US$ 1,8 bilhão até 2026.

- Junho de 2025:A Boeing expandiu suas instalações em Wichita para aumentar a produção de estruturas de portas compostas para os modelos 737 MAX e 777X.

Europa

A Europa contribuiu com 27,76% para o mercado global em 2025, com uma avaliação de 1,44 mil milhões de dólares, e deverá atingir 1,5 mil milhões de dólares em 2026. O domínio da Europa na precisão da engenharia e no design compósito impulsionará a expansão constante na produção de portas de aeronaves. Airbus, Latecoere e Stelia Aerospace utilizam materiais avançados e robótica para otimização da montagem de portas. O aumento dos volumes de produção do A320 e do A350 nas instalações europeias apoia ainda mais a procura. O mercado do Reino Unido deverá atingir 0,29 mil milhões de dólares até 2026, e o mercado alemão deverá atingir 0,59 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 1,03 mil milhões de dólares em 2025, representando 19,89% da quota de mercado global, e deverá atingir 1,08 mil milhões de dólares em 2026. A Ásia-Pacífico registará o crescimento mais rápido devido à rápida expansão das companhias aéreas, ao aumento das viagens aéreas e à produção localizada de aeronaves na China e na Índia. Programas indígenas, como o C919 da COMAC e centros de montagem regionais, impulsionam a procura de componentes. Os fornecedores nacionais estão colaborando cada vez mais com os OEMs para integração de estruturas aeronáuticas. O mercado do Japão deverá atingir 0,23 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,43 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,21 mil milhões de dólares até 2026.

Oriente Médio e África

Em 2025, o Médio Oriente e África detinham 10,15% do mercado global, atingindo uma avaliação de 0,53 mil milhões de dólares, e deverá crescer para 0,55 mil milhões de dólares em 2026. A região do Médio Oriente e África experimentará um crescimento sustentado impulsionado pela aquisição de aeronaves de defesa e pelo reforço das capacidades de MRO. Os investimentos dos EAU e da Arábia Saudita na produção localizada estão a construir cadeias de fornecimento de componentes a longo prazo. A crescente demanda por aeronaves de transporte militar e de vigilância aumenta ainda mais os requisitos de montagem de portas.

América latina

A América Latina contribuiu com aproximadamente US$ 0,25 bilhão para o mercado global em 2025, representando 4,88% de participação, e deverá atingir US$ 0,25 bilhão em 2026. A América Latina experimentará um crescimento gradual do mercado, apoiado por novas entregas de jatos regionais e iniciativas de modernização. Os programas da série E2 da Embraer continuam a ancorar a demanda OEM, enquanto o aumento das conversões de carga aérea contribui para a substituição de portas no mercado de reposição. O foco na eficiência operacional está acelerando o uso de sistemas de portas leves.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Colaborações estratégicas e parcerias OEM moldarão o cenário competitivo

O mercado de portas para aeronaves é caracterizado por forte consolidação entre Tier-1Aeroestruturasfabricantes, onde parcerias e contratos OEM de longo prazo determinam vantagem competitiva. Grandes players como Safran Cabin, Latecoere, Triumph Group, Collins Aerospace, Spirit Aero Systems, Elbit Systems e Mitsubishi Heavy Industries dominam através de capacidades de engenharia especializadas e tecnologias proprietárias de compósitos. A indústria está migrando para o desenvolvimento colaborativo com aeronaves como Airbus, Boeing, Embraer e muitos outros participantes importantes para co-projetar sistemas de portas leves, modulares e monitorados digitalmente. Os fornecedores emergentes na Ásia também estão a entrar no ecossistema através de programas de produção offset e de montagem local. As aquisições estratégicas e a automatização da produção estão a intensificar ainda mais a concorrência, enfatizando a resiliência da cadeia de abastecimento e a otimização de custos como principais diferenciais.

- Junho de 2025: A Safran Cabin anunciou um programa conjunto com a Airbus para desenvolver portas de passageiros e de serviço em materiais híbridos para a família A320 de próxima geração, reforçando sua liderança em sistemas de aeroestruturas de alta integração.

LISTA DAS PRINCIPAIS EMPRESAS DE PORTAS DE AERONAVES PERFILADAS

- Cabana Safran (França)

- Latecoere(França)

- Collins Aeroespacial (Raytheon Technologies)(NÓS.)

- Espírito AeroSistemas(NÓS.)

- Grupo Triunfo (EUA)

- Elbit Sistemas (Israel)

- Indústrias Pesadas Mitsubishi (Japão)

- GKN Aeroespacial (Reino Unido)

- Aeroestruturas Airbus (Alemanha)

- Saab AB (Suécia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Outubro de 2025 –A EASA divulgou diretrizes de certificação atualizadas para portas de pressão compostas, introduzindo novos testes de fadiga e padrões de limite de deformação. Espera-se que a revisão impulsione P&D adicional em sistemas de portas de materiais híbridos para atender a critérios de aeronavegabilidade mais rígidos para aeronaves de próxima geração.

- Agosto de 2025 –A Safran Cabin renovou seu contrato plurianual com a Airbus para fornecer módulos de portas de passageiros e de serviço para os programas A320 e A350. O acordo fortalece a posição da Safran como principal integrador de sistemas aeroestruturais de alta integração na Europa.

- Julho de 2025 –A Airbus garantiu um pedido de 300 aeronaves da IndiGo para jatos A321neo, aumentando diretamente a demanda por conjuntos de portas e componentes aeroestruturais relacionados. O grande pedido sustentará as cadeias de fornecimento OEM e elevará a utilização de fornecedores de nível 1 durante a próxima década.

- Maio de 2025 –A Spirit AeroSystems expandiu sua capacidade de usinagem de painéis de portas de alumínio em Wichita, Kansas, para apoiar os programas Boeing 737 MAX e 787. O investimento melhora o rendimento e apoia o aumento das taxas de produção OEM em meio à demanda recorde de aeronaves de corredor único.

- Abril de 2025 –A Airbus entregou seu 2.500º A321neo equipado com portas de passageiros de última geração com sistemas de sensores integrados e construção composta. O marco reflete o foco da Airbus em montagens de aeroestruturas mais leves e monitoradas digitalmente para maior eficiência e conformidade com a segurança..

- Março de 2025 –A Latecoere inaugurou uma nova instalação automatizada de revestimento de porta composta em Toulouse para apoiar os programas Airbus A350 e Dassault Falcon. A expansão aumenta a precisão e a escalabilidade da produção, avançando a liderança da Latecoere em componentes aeroestruturais compostos.

- Fevereiro de 2025 –A Boeing introduziu um conjunto de porta tipo plug redesenhado para sua série 737 MAX, apresentando peso leveatuadorese vedação de pressão aprimorada. A atualização visa melhorar a segurança operacional, reduzir o tempo de inatividade para manutenção e padronizar a arquitetura das portas em futuras plataformas de carroceria estreita..

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,40% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e região |

|

Por tipo de aeronave |

· Asa Fixa o Corpo Estreito o Corpo largo o Jatos Regionais o Jatos executivos o Aeronave Militar · Asa Rotativa o Helicóptero Comercial o Helicóptero Militar |

|

Por usuário final |

· OEM · MRO |

|

Por tipo de porta |

· Portas de Passageiros · Drones de carga · Portas de saída de emergência · Portas de serviço/acesso · Portas do trem de pouso |

|

Por mecanismo |

· Portas tipo plug · Portas sem tomada · Portas elétricas · Portas manuais |

|

Por material |

· Ligas de alumínio · Materiais Compósitos · Titânio · Aço |

|

Por componente |

· Braços articulados · Travas · Alças · Cinta · Selos · Painéis/peles estruturais · Sistemas de atuação · Outros |

|

Por região |

· América do Norte (por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e país) o EUA (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e país) o Reino Unido (por tipo de aeronave) o Alemanha (por tipo de aeronave) o França (por tipo de aeronave) o Rússia (por tipo de aeronave) o Resto da Europa (por tipo de aeronave) · Ásia-Pacífico (por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e país) o China (por tipo de aeronave) o Índia (por tipo de aeronave) o Japão (por tipo de aeronave) o Austrália (por tipo de aeronave) o Resto da Ásia-Pacífico (por tipo de aeronave) · Oriente Médio e África (por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e país) o Emirados Árabes Unidos (por tipo de aeronave) o Arábia Saudita (por tipo de aeronave) o Catar (por tipo de aeronave) o Resto do Oriente Médio e África (por tipo de aeronave) · América Latina (por tipo de aeronave, usuário final, tipo de porta, mecanismo, material, componente e país) o Brasil (por tipo de aeronave) o Argentina (por tipo de aeronave) o Resto da América Latina (por tipo de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,18 mil milhões de dólares em 2025 e deverá atingir 7,61 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,87 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,40% durante o período de previsão de 2026-2034.

O segmento de asa fixa liderou o mercado por tipo de aeronave.

O aumento da produção de aeronaves e a modernização da frota são os principais fatores que impulsionam o crescimento do mercado.

Safran Cabin (França), Latecoere (França) e Collins Aerospace (Raytheon Technologies) (Estados Unidos) são alguns dos players de destaque no mercado.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 300

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco