Tamanho do mercado de leasing de motores e componentes de aeronaves, análise de participação e indústria, por tipo de ativo de leasing (leasing de motores e leasing de componentes), por tipo de leasing (arrendamento seco, leasing molhado, leasing operacional, leasing financeiro e venda e leasing), por tipo de motor (turboélice, turbofan e outros), por tipo de aeronave (corpo estreito, corpo largo, regional e outros), por usuário final (companhias aéreas comerciais, aviação militar e geral) Aviação) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

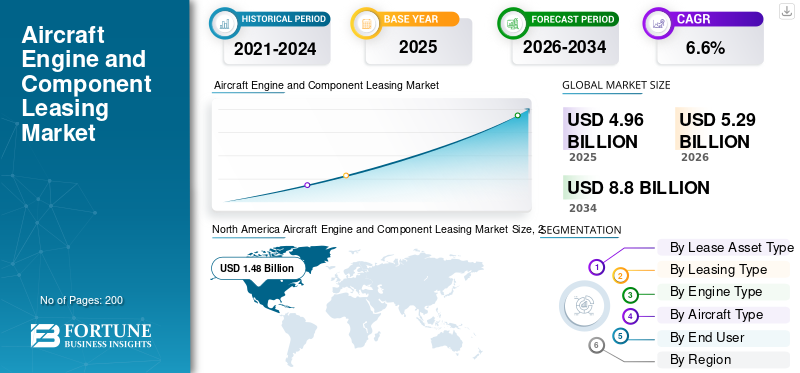

O tamanho global do mercado de leasing de motores e componentes de aeronaves foi avaliado em US$ 4,96 bilhões em 2025. O mercado deverá crescer de US$ 5,29 bilhões em 2026 para US$ 8,80 bilhões até 2034, exibindo um CAGR de 6,6% durante o período de previsão. A América do Norte dominou o mercado global de leasing de motores e componentes de aeronaves, com uma participação de mercado de 29,83% em 2025.

O mercado de leasing de motores e componentes de aeronaves inclui o aluguel de motores sobressalentes e componentes valiosos de aeronaves para companhias aéreas e MROs por um determinado período. Isso ajuda a manter as aeronaves voando enquanto seus motores estão em manutenção ou as peças estão sendo reparadas. A procura está a aumentar devido à elevada utilização da frota, aos prazos de visita às lojas mais longos e menos previsíveis e à necessidade dos operadores evitarem garantir dinheiro em peças sobressalentes próprias. O leasing oferece uma maneira mais rápida e flexível de garantir um despacho confiável.

Os principais participantes incluem arrendadores de motores, plataformas de leasing de pós-venda e operadores de pool de componentes. No lado dos motores, a Willis Lease continua a aumentar o seu portfólio de motores implantados globalmente sob contratos de leasing operacional. A FTAI Aviation também está incentivando o mercado a adotar modelos de troca e disponibilidade. Por exemplo, implementou os seus acordos do Programa de Energia Perpétua e desenvolveu um ecossistema CFM56 mais amplo, apoiado por parcerias que aumentam o fornecimento de materiais utilizáveis no mercado de reposição.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Remoções não planejadas de motores e longas filas de espera impulsionam a demanda de leasing por capacidade sobressalente

Quando os motores são retirados da asa mais cedo do que o esperado ou ficam na oficina por mais tempo do que as companhias aéreas podem administrar, como os operadores não podem esperar, eles precisam de motores sobressalentes e peças prontas para troca para manter as aeronaves voando e os cronogramas no caminho certo. É aqui que o leasing ajuda. É mais rápido do que comprar, evita a utilização de capital em peças sobressalentes para emergências e permite às companhias aéreas lidar com interrupções como picos de AOG, escassez de peças e slots de manutenção sobrecarregados sem aumentar permanentemente o seu inventário. Isto está alimentando omotor de aviãoe crescimento do mercado de leasing de componentes.

Em setembro de 2023, a RTX compartilhou um plano de gerenciamento de frota para motores PW1100G-JM GTF (A320neo) relacionado a um problema de metal em pó. Eles estimaram cerca de 600 a 700 remoções adicionais de motores e visitas a oficinas entre 2023 e 2026. Eles alertaram que esta situação resultaria em mais aeronaves em solo. Esse tipo de evento leva as companhias aéreas a alugar motores sobressalentes e reunir componentes para manter suas operações.

RESTRIÇÕES DE MERCADO

A escassez de motores sobressalentes locáveis e peças certificadas restringe a expansão do mercado

Existe procura de leasing, mas o mercado não pode crescer suavemente devido à oferta física limitada de motores sobressalentes e peças reparáveis. No entanto, os atrasos nas entregas dos OEM, os prazos de entrega mais longos e as companhias aéreas que estendem os leasings atuais em vez de devolver os ativos podem manter os motores nas frotas, reduzindo o número de opções de leasing disponíveis. Os resultados são taxas de arrendamento mais altas, compromissos contratuais mais longos e menos opções sobressalentes. Como resultado, o mercado é por vezes limitado não pela vontade de alugar, mas pela disponibilidade de alugar a um preço que os operadores possam pagar.

Em dezembro de 2024, a IATA informou que ainda se esperava que os problemas da cadeia de abastecimento se estendessem até 2025, com aproximadamente 14% da frota global (cerca de 5.000 aeronaves) estacionada, incluindo cerca de 700 aeronaves aguardando inspeções de motores. Observaram que as taxas de leasing de fuselagem estreita eram cerca de 20 a 30% mais elevadas do que em 2019, à medida que as companhias aéreas lutavam por capacidade, limitando efectivamente o crescimento, apesar da forte procura.

OPORTUNIDADES DE MERCADO

O crescente pipeline de materiais utilizáveis usados cria uma grande oportunidade para dimensionar o leasing de motores e componentes

Uma das melhores oportunidades de crescimento neste mercado é a construção de piscinas sobressalentes maiores, mais baratas e mais rápidas, usando material utilizável usado (USM) e reparos modulares, em vez de depender apenas de novas peças OEM. Quando o fornecimento de USM é organizado em escala por meio de desmontagem, reparo, inventário certificado e troca rápida, os locadores e fornecedores de pool podem oferecer às companhias aéreas prazos de entrega mais curtos e disponibilidade mais previsível, muitas vezes com custos totais mais baixos. Esta abordagem expande o leasing além da cobertura de emergência AOG para operações de rotina para mais transportadoras.

Em março de 2025, a AAR e a FTAI Aviation renovaram seu acordo exclusivo para produtos de motores utilizáveis até 2030. Eles se concentraram em aumentar a disponibilidade do CFM56 USM no mercado de reposição de aviação global e em apoiar o modelo de fábrica de módulos da FTAI para reparo e reforma modular. Isso melhora diretamente a base de fornecimento de peças e motores que suporta maiores grupos de leasing e troca.

DESAFIOS DO MERCADO

A procedência das peças e a integridade da documentação estão se tornando o maior gargalo para leasing e pooling

O leasing de motores e componentes só funciona quando cada ativo inclui um status de vida útil e rastreabilidade claros e verificáveis. Uma peça do motor que parece estar em boas condições, mas tem documentação questionável, permanece inutilizável. À medida que o mercado depende mais de USM, bolsas e rotações de pools globais, o risco associado à documentação aumenta. Números de série incompatíveis, lacunas na rastreabilidade do nascimento e disputas sobre as condições de devolução podem atrasar as transações ou levar a negócios fracassados. O impacto é significativo e operacional. Há mais inspeções, maior trabalho de auditoria, critérios de aceitação mais rígidos e tempos de indução mais longos.

Em agosto de 2023, a EASA emitiu uma notificação de peças suspeitas não aprovadas em relação à AOG Technics e várias peças de motor CFM56. A CAA do Reino Unido publicou o Aviso de Segurança SN-2023/004, alertando que muitas peças de motor suspeitas não aprovadas foram fornecidas com certificados de liberação falsos (Formulário 1 da EASA / FAA 8130). Isso levou a verificações generalizadas entre operadores e MROs e a processos mais rigorosos de aceitação de peças.

Impacto da Guerra Rússia-Ucrânia

Sanções e encalhe de ativos mudaram o cenário de risco para leasing de motores e componentes

A guerra Rússia-Ucrânia perturbou não apenas o mercado da aviação de um país, mas mudou o modelo de risco para o leasing de motores e componentes em todo o mundo. As sanções isolaram os operadores russos, tornando quase impossível a recuperação de muitos activos arrendados. Como resultado, os arrendadores e os financiadores começaram a ver a aplicabilidade geopolítica como uma grande preocupação, em vez de apenas letras miúdas. Esta mudança levou a termos contratuais mais rigorosos, sanções e cláusulas de desvio mais agressivas, verificações de KYC e de utilização final mais rigorosas e um prémio de risco mais elevado nos preços e nas expectativas de seguros. Isto foi particularmente verdadeiro para ativos que podem ser movidos, registrados novamente ou reexportados rapidamente, como motores e peças rotativas.

- Em março de 2022, as perguntas frequentes sobre sanções aéreas da Comissão Europeia explicaram como as sanções da UE ao abrigo do Regulamento (UE) 833/2014 afetaram o leasing de aeronaves e motores, bem como os serviços relacionados. Também discutiu as opções limitadas para lidar com as restrições, tais como voos de regresso e exceções, razão pela qual o leasing na Rússia rapidamente se tornou muito difícil.

TENDÊNCIAS DO MERCADO DE LOCAÇÃO DE MOTORES E COMPONENTES DE AERONAVES

Modelos de “troca e pooling” estão substituindo aluguéis simples à medida que os locadores integram reparo, desmontagem e estoque para garantir a disponibilidade

A tendência no leasing de motores e componentes é a mudança da oferta de um motor por um determinado número de meses para programas focados na disponibilidade. Nestes modelos, o fornecedor gerencia todo o processo, incluindo desmontagem do motor, inventário certificado, reparo modular e acesso rápido a trocas ou pools. As companhias aéreas preferem esta abordagem porque simplifica riscos operacionais complexos, tais como situações de aeronaves em terra (AOG), peças em falta e datas de entrega incertas. Com este modelo, você paga pelo tempo de atividade e pela previsibilidade. Para arrendadores e operadores de pool, a integração vertical é importante.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de ativo de arrendamento

O leasing de motores domina o mercado devido ao alto valor dos ativos e gargalos nas visitas à loja de MRO

Em termos de tipo de ativo de arrendamento, o mercado é categorizado em leasing de motores e leasing de componentes.

O leasing de motores domina atualmente o mercado, já que os motores são o ativo mais importante e o componente mais caro da lista. Os motores também são os mais difíceis de substituir quando algo dá errado. À medida que as condições do mercado ficam mais restritas, como filas mais longas para manutenção, reparo e revisão (MRO), escassez de peças ou remoções inesperadas, as companhias aéreas da Ásia-Pacífico e da América do Norte recorrem ao leasing de motores. É a maneira mais rápida de proteger horários e gerenciar custos operacionais sem aterrar aeronaves. O leasing de componentes é importante, mas os motores geram uma parcela maior das receitas de leasing, pois os riscos são maiores e o impacto de não ter um motor sobressalente é imediato.

Em dezembro de 2024, a Associação Internacional de Transporte Aéreo (IATA) informou que aproximadamente 14% da frota global, ou cerca de 5.000 aeronaves, estavam aterradas, incluindo cerca de 700 aeronaves estacionadas para inspeções de motores. Alertaram que esta situação deverá continuar em 2025. Esta situação mostra como os desafios relacionados com os motores podem limitar a capacidade disponível e aumentar a procura de motores sobressalentes alugados.

Espera-se que o segmento de leasing de componentes apresente o crescimento mais rápido, com um CAGR de 7,7% durante o período de previsão.

Por tipo de locação

Os arrendamentos operacionais dominam o mercado, pois oferecem flexibilidade em ciclos imprevisíveis de MRO e exigem menos capital inicial

Com base no tipo de arrendamento, o mercado é classificado em arrendamento sem tripulação, arrendamento com tripulação, arrendamento operacional, arrendamento financeiro e venda e relocação.

No mercado de leasing de motores e componentes de aeronaves, o segmento de leasing operacional domina o mercado, já que as companhias aéreas preferem esses arrendamentos. Esta preferência decorre da necessidade de flexibilidade máxima, uma vez que os cronogramas de manutenção estão sujeitos a alterações. Se uma visita à oficina demorar mais do que o esperado ou se uma frota de aeronaves de fuselagem estreita precisar de cobertura rápida, um arrendamento operacional permite que um operador preencha a lacuna sem incorrer em riscos de propriedade ou empenhar o dinheiro necessário para despesas operacionais, mudanças de rota ou atualizações de frota impulsionadas por metas de eficiência de combustível. Para os arrendadores, os arrendamentos operacionais também ajudam a expandir o negócio.

Espera-se que o segmento de venda e relocação apresente o crescimento mais rápido, com um CAGR de 8,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de motor

Motores turbofan lideraram o mercado devido à modernização da frota liderada por veículos estreitos e à pressão de eficiência de combustível

Com base no tipo de motor, o mercado é segmentado em turboélice, turbofan, entre outros.

O segmento turbofan dominou a participação de mercado de leasing de motores e componentes de aeronaves em 2025. Na indústria da aviação, os tipos de aeronaves mais comuns são aviões de fuselagem estreita para companhias aéreas de baixo custo e de fuselagem larga para voos de longo curso. Ambos são movidos principalmente por turbofans. Conseqüentemente, a maior parte da demanda por leasing de motores e pooling de componentes concentra-se nesta área. À medida que as viagens aéreas internacionais continuam a crescer e as companhias aéreas procuram reduzir os custos operacionais com jatos novos e mais eficientes em termos de combustível, as frotas turbofan estão a capturar uma parcela maior de horas de voo, especialmente na Ásia-Pacífico e na América do Norte. Esse crescimento resulta em mais visitas de manutenção e maior demanda por peças de reposição alugadas quando as condições de mercado ficam mais restritas.

Em junho de 2023, a Air India assinou acordos de compra para 470 aeronaves Airbus e Boeing, incluindo um número significativo de A320neo/A321neo e 737 MAX de fuselagem estreita e A350/787/777X de fuselagem larga. Todas são aeronaves turbofan, demonstrando que o crescimento e a modernização da frota ocorrem principalmente por meio de modelos turbofan. Esta tendência também aumenta a necessidade de leasing e suporte pós-venda.

O turboélice é o segundo segmento de crescimento mais rápido no mercado, com um CAGR de 4,7% no período de previsão.

Por tipo de aeronave

Aeronaves de corpo estreito lideram o mercado, pois possuem grandes frotas globais e são usadas com frequência

Com base no tipo de aeronave, o mercado é segmentado em strictbody, widebody, regional, entre outros.

As aeronaves de fuselagem estreita dominam o mercado, pois são o tipo mais comum na frota global e são amplamente utilizadas. Essa combinação impulsiona a necessidade de leasing de motores e compartilhamento de componentes. Há mais ciclos, mais remoções, mais eventos programados e não programados e mais pressão sobre a capacidade de manutenção, reparo e revisão (MRO). No mercado actual, as companhias aéreas, especialmente as transportadoras de baixo custo na Ásia-Pacífico e aquelas com extensas redes na América do Norte, utilizam o leasing para manter os aviões no ar sem comprometer capital. Eles também se concentram na atualização de suas frotas para obter melhor eficiência de combustível e custos operacionais mais baixos. Embora os widebodies sejam cruciais para voos internacionais e de longa distância, os strictbodies se destacam em escala e uso diário, o que lhes confere uma fatia maior do mercado de leasing.

Em julho de 2024, o Commercial Market Outlook da Boeing informou que os aviões de corredor único (corpo estreito) representarão 76% das entregas comerciais até 2043 e representarão 71% da frota até esse ano. Isto explica por que os aviões de fuselagem estreita dominam o mercado de leasing, dado o seu papel no crescimento e substituição global de aeronaves.

Espera-se que o segmento regional apresente o segundo crescimento mais rápido do mercado, com um CAGR de 6,2% durante todo o período de previsão.

Por usuário final

As companhias aéreas comerciais lideram o mercado devido ao alto uso de voos e um mercado apertado de MRO

O mercado é segmentado por usuário final em companhias aéreas comerciais, aviação militar e aviação geral.

As companhias aéreas comerciais são fundamentais para as operações diárias da indústria da aviação. Eles voam mais horas e operam a maior parte das aeronaves globais, especialmente aviões de fuselagem estreita para redes de transporte de curta distância e de baixo custo. Eles também gerenciam aeronaves de fuselagem larga para viagens internacionais de longa distância. As companhias aéreas sentem o impacto imediatamente quando a capacidade de manutenção, reparo e revisão ou a disponibilidade de peças são limitadas. Quando os motores ou peças não estão disponíveis a tempo, as companhias aéreas não podem interromper os seus horários. Em vez disso, dependem do leasing de motores e de conjuntos de componentes para garantir um despacho fiável, gerir custos operacionais e manter os planos da frota no caminho certo, incluindo atualizações para uma melhor eficiência de combustível. Isso resultou na aviação comercial dominando o mercado.

Em janeiro de 2025, a IATA informou que a demanda global de passageiros atingiu um recorde em 2024. O tráfego aumentou 10,4% ano a ano, com uma taxa de ocupação de 83,5%. Isto destaca o papel crucial que as companhias aéreas comerciais desempenham na condução da atividade de leasing.

Oaviação geralespera-se que o segmento apresente o segundo crescimento mais rápido, com um CAGR de 4,2% durante o período de previsão.

Perspectiva regional do mercado de leasing de motores e componentes de aeronaves

Por geografia, o mercado é categorizado em América do Norte, Europa, Ásia-Pacífico, Resto do Mundo (Oriente Médio & África e América Latina).

A América do Norte lidera o mercado, pois possui a maior base de transporte aéreo doméstico do mundo e faz uso significativo de aeronaves pesadas de fuselagem estreita

América do Norte

North America Aircraft Engine and Component Leasing Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte lidera o mercado de leasing de aviação. Possui o maior volume de transporte aéreo e opera muitas aeronaves de fuselagem estreita, que são os cavalos de batalha confiáveis da indústria. Os EUA lideram o mercado na região da América do Norte, à medida que as companhias aéreas enfrentam pressão contínua para manter as suas aeronaves no ar e, ao mesmo tempo, controlar os custos operacionais. Se os intervalos de manutenção ficarem apertados ou um reparo do motor demorar mais do que o esperado, as companhias aéreas não poderão se permitir períodos de inatividade prolongados. A região também beneficia de um forte sistema de financiamento da aviação e de um impulso para a modernização das frotas, uma vez que a eficiência do combustível é crucial com uma elevada utilização. Como resultado, a América do Norte é responsável consistentemente por uma parcela significativa da atividade de leasing.

Em agosto de 2025, a Associação Internacional de Transporte Aéreo (IATA) publicou sua atualização de 2024 das Estatísticas Mundiais de Transporte Aéreo (WATS). Confirmou que os EUA continuam a ser o maior mercado de aviação do mundo, com 876 milhões de passageiros em 2024. Observou também que as aeronaves de fuselagem estreita, incluindo as famílias Boeing 737 e Airbus A320, estão entre as mais utilizadas a nível mundial.

Europa

Espera-se que a Europa veja um crescimento significativo no mercado de leasing de motores e componentes de aeronaves nos próximos anos. Durante o período de previsão, a região da Europa deverá ter um CAGR de 6,2%. O mercado europeu atingiu 1,16 mil milhões de dólares em 2025. Nesta região, tanto o Reino Unido como a Alemanha deverão atingir 0,18 mil milhões de dólares e 0,22 mil milhões de dólares, respetivamente, em 2026. Opera serviços movimentados de curta distância com uma frota de aeronaves de fuselagem estreita, um sistema de manutenção, reparação e operações (MRO) bem desenvolvido e um forte apoio a serviços de leasing, financeiros e jurídicos. Essa combinação mantém a importância do leasing de motores e do pooling de componentes. As companhias aéreas precisam de um serviço confiável sem comprar muitas peças sobressalentes, especialmente à medida que os custos operacionais aumentam e as frotas se modernizam para melhorar a eficiência de combustível.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o segmento que mais cresce no mercado global de leasing de motores e componentes de aeronaves, crescendo a um CAGR de 8,4%. Os mercados internos movimentados, o surgimento de mais transportadoras de baixo custo e os acréscimos contínuos às frotas impulsionam este crescimento. A região depende principalmente de aeronaves de fuselagem estreita, o que leva a mais ciclos, visitas às lojas e pressão sobre a capacidade de MRO. Como resultado, as companhias aéreas recorrem cada vez mais ao leasing, especialmente de motores, como rede de segurança durante condições de mercado difíceis. Com base nestes factores, países como a China esperam atingir uma avaliação de 0,62 mil milhões de dólares, e a Índia deverá atingir 0,29 mil milhões de dólares até 2026.

Em dezembro de 2024, a análise de mercado da IATA mostrou que a região Ásia-Pacífico foi responsável por mais de metade do aumento global no tráfego de passageiros naquele ano, atingindo 51,2%. O relatório observou que menos entregas de aeronaves novas e problemas de motor pressionam as companhias aéreas. Esses problemas normalmente levam a uma maior dependência de peças sobressalentes alugadas e ao acesso a piscinas.

Resto do mundo

O Resto do Mundo contribuiu com 16,90% em 2025. O Médio Oriente e África e a América Latina têm participações comparativamente menores, mas estão a crescer a uma CAGR de 6,9%. No Médio Oriente e em África, as redes de longo curso concentram-se em aeronaves de fuselagem larga e as transportadoras centrais dão prioridade à disponibilidade. Se um motor ou peça rotativa não estiver pronto, podem ocorrer interrupções rapidamente, o que pode custar caro. Na América Latina, as companhias aéreas tendem a ser mais sensíveis aos custos. O leasing ajuda-os a controlar os custos operacionais, evitando grandes compras antecipadas de peças sobressalentes, ao mesmo tempo que garante a estabilidade em redes estreitas e pesadas.

Em Dezembro de 2024, a IATA informou que o Médio Oriente (10,7%), a América Latina (8,6%) e África (2,7%) combinados representaram uma parte significativa do crescimento da indústria em passageiros-quilómetros de receita (RPK) para 2024. Isto mostra porque é que estes mercados continuam a procurar aluguer de capacidade à medida que o tráfego aumenta.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Jogadores de leasing de motores e componentes de aeronaves competem em disponibilidade de peças sobressalentes, acesso MRO e integridade da documentação

O mercado de leasing de motores e componentes de aeronaves é competitivo e focado no tempo de atividade. Quando uma aeronave de fuselagem estreita passa por uma situação de AOG, as companhias aéreas querem mais do que apenas uma promessa. Eles precisam de um motor sobressalente ou giratório que possa ser entregue rapidamente, instalado corretamente e suportado durante o próximo ciclo de produção. Esta procura mantém o mercado centrado em torno de intervenientes que podem fornecer consistentemente três aspectos principais: disponibilidade de activos (motores e peças rotativas que estão realmente disponíveis), acesso à manutenção, reparação e revisão (MRO) (para evitar atrasos) e integridade da documentação (para garantir que as peças possam ser instaladas). As companhias aéreas na América do Norte e na região Ásia-Pacífico, em rápido crescimento, exigem flexibilidade à medida que as condições do mercado mudam, os custos operacionais flutuam e a modernização da frota avança em direção a uma maior eficiência de combustível.

Na vanguarda, grandes locadores de motores, como AerCap Engines e Willis Lease, competem gerenciando portfólios escalonáveis de peças sobressalentes. Esses portfólios podem ser redistribuídos em diferentes tipos de aeronaves e regiões. Um segundo grupo inclui plataformas integradas de pós-venda, como FTAI Aviation e GA Telesis. Estas empresas promovem a disponibilidade como serviço, combinando leasing com desmontagem, trabalho de módulo e trocas para reduzir o tempo de inatividade quando a capacidade de MRO é limitada. No lado dos componentes, os operadores de pool e os especialistas da PBH, como a Lufthansa Technik e o AJW Group, conseguem construir extensos inventários rotativos, garantir uma logística rápida e fornecer suporte ao programa que transforma falhas inesperadas em tempos de resposta previsíveis.

Em resumo, a concorrência está a passar do mero aluguer de activos para a excelência em três áreas principais: disponibilidade rápida, controlo sobre vias de reparação através do acesso MRO e rastreabilidade e resposta ao ciclo de vida. Neste contexto, o gerenciamento de dados, o controle de configuração e o rápido retorno das peças sobressalentes tornam-se cruciais para garantir o próximo contrato.

LISTA DAS PRINCIPAIS EMPRESAS DE LOCAÇÃO DE MOTORES E COMPONENTES DE AERONAVES PERFILADAS

- Motores AerCap(Irlanda)

- Avolon Aerospace Leasing (Irlanda)

- Capital da Aviação SMBC(Irlanda)

- Aviação CDB (Irlanda)

- Jackson Square Aviation (Irlanda)

- BBAM(NÓS.)

- Air Lease Corporation (EUA)

- Willis Lease Finance Corporation (EUA)

- Aviação FAI (EUA)

- GA Telesis(NÓS.)

- Financiamento de leasing de motores (Reino Unido)

- Castlelake (Irlanda)

- Lufthansa Technik (Alemanha)

- Grupo AJW (Reino Unido)

- Air France-KLM Engenharia e Manutenção (França)

- SR Technics (Suíça)

- ST Engenharia Aeroespacial (Cingapura)

- HAECO (Hong Kong)

- Empresa de Engenharia SIA (Cingapura)

- AAR Corp. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em agosto de 2025, a Air Europa renovou o seu acordo de Suporte Total de Componentes (TCS) com a Lufthansa Technik para toda a sua frota de Boeing 737. O acordo agora inclui aeronaves 737 MAX atuais e futuras, o que melhora o acesso a componentes e a confiabilidade para operações de fuselagem estreita de alto uso.

- Em abril de 2025, o Grupo AJW garantiu um programa de apoio Power-by-the-Hour (PBH) de longo prazo para a Air Transat. Isso abrange o A321ceo e uma crescente frota da família A320neo. O acordo combina reparo de componentes e suporte de pool em um modelo de custos operacionais mais previsível.

- Em março de 2025, a AAR estendeu seu acordo exclusivo com a FTAI Aviation até 2030 para material utilizável usado (USM) para motores CFM56. AAR cuidará da desmontagem, reparo e comercialização de peças do conjunto de motores CFM56 da FTAI. Isso ajuda a aumentar a oferta de programas de leasing e intercâmbio.

- Em fevereiro de 2025, a WestJet e a Lufthansa Technik assinaram um acordo exclusivo de 15 anos no valor de bilhões para manutenção do motor LEAP-1B na frota de Boeing 737 da WestJet. As operações de manutenção começarão em 2027. Isso mostra um compromisso significativo com a capacidade de um tipo importante de motor de fuselagem estreita.

- Em junho de 2024, a Willis Lease Finance concluiu um acordo de compra e arrendamento com a Pratt & Whitney para até 15 motores PW1100G-JM GTF. Este acordo aumenta a disponibilidade de motores de nova geração para suporte de leasing.

- Em maio de 2024, a AerCap encomendou 150 novos motores CFM LEAP, avaliados em cerca de US$ 3 bilhões a preços de tabela. A Shannon Engine Support, uma joint venture entre a Safran e a AerCap, gerenciará esses motores, aumentando efetivamente a capacidade de motores sobressalentes para a família A320neo e as frotas 737 MAX.

- Em abril de 2024, a FTAI Aviation assinou um Acordo de Energia Perpétua com a LATAM para motores CFM56 e V2500. Este acordo combina troca de motores com uma transação de venda e arrendamento para mais de 30 aeronaves. Esta abordagem visa reduzir o tempo de inatividade e limitar as visitas à loja sempre que possível.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,6% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de ativo de arrendamento · Locação de motores · Locação de componentes |

|

Por tipo de locação · Locação a seco · Locação com tripulação · Locações operacionais · Locações financeiras · Venda e Leaseback |

|

|

Por tipo de motor · Turboélice · Turbofan · Outros |

|

|

Por tipo de aeronave · Corpo estreito · Corpo largo · Regionais · Outros |

|

|

Por usuário final · Companhias Aéreas Comerciais · Aviação Militar · Aviação Geral |

|

|

Por região América do Norte (por tipo de ativo de arrendamento, por tipo de leasing, por tipo de motor, por tipo de aeronave, por usuário final e por país) o EUA (por tipo de aeronave) o Canadá (por tipo de aeronave) · Europa (por tipo de ativo de arrendamento, por tipo de leasing, por tipo de motor, por tipo de aeronave, por usuário final e por país) o Reino Unido (por tipo de aeronave) o Alemanha (por tipo de aeronave) o França (por tipo de aeronave) o Irlanda (por tipo de aeronave) o Resto da Europa (por tipo de aeronave) · Ásia-Pacífico (por tipo de ativo de arrendamento, por tipo de leasing, por tipo de motor, por tipo de aeronave, por usuário final e por país) o China (por tipo de aeronave) o Índia (por tipo de aeronave) o Japão (por tipo de aeronave) o Coreia do Sul (por tipo de aeronave) o Resto da Ásia-Pacífico (por tipo de aeronave) · Resto do mundo (por tipo de ativo de arrendamento, por tipo de leasing, por tipo de motor, por tipo de aeronave, por usuário final e por país) o América Latina (por tipo de aeronave) o Oriente Médio e África (por tipo de aeronave) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,29 mil milhões de dólares em 2026 e deverá atingir 8,80 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,48 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 6,6% durante o período de previsão de 2026-2034.

A aeronave de fuselagem estreita lidera o mercado por tipo de aeronave.

Remoções não planejadas de motores e longas filas nas oficinas impulsionam a demanda de leasing por capacidade ociosa.

AerCap Engines, Avolon Aerospace Leasing, SMBC Aviation Capital, CDB Aviation, Jackson Square Aviation, BBAM, Air Lease Corporation, Willis Lease Finance Corporation, FTAI Aviation, GA Telesis, Engine Lease Finance, Castlelake, Lufthansa Technik, AJW Group e outras são as principais empresas do mercado.

A América do Norte domina o mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco