Tamanho do mercado de suporte de aeronaves, participação e análise da indústria, por tipo (suportes de trem de pouso, suportes de asa, suportes de arrasto e laterais, suportes e suportes utilitários), por operação (hidráulica, pneumática e mecânica) por plataforma (aeronave de asa fixa e aeronave de asa rotativa), por material (ligas de titânio, compósitos/estruturas híbridas, ligas de aço de alta resistência e ligas de alumínio), por canal de vendas (OEM) e pós-venda) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

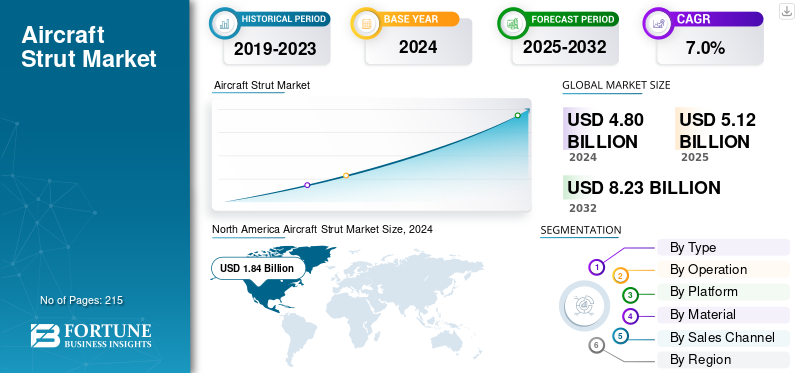

O tamanho global do mercado de suporte de aeronaves foi avaliado em US$ 5,12 bilhões em 2025. O mercado deverá crescer de US$ 5,47 bilhões em 2026 para US$ 9,26 bilhões até 2034, exibindo um CAGR de 6,80% durante o período de previsão. A América do Norte dominou o mercado de suportes de aeronaves com uma participação de mercado de 38,30% em 2025.

Um suporte de aeronave é um componente estrutural carregado axialmente, projetado principalmente para suportar forças de compressão (e, quando necessário, tensão) para apoiar e enrijecer os conjuntos de fuselagem. Ao fornecer um caminho de carga direto, os suportes reduzem os momentos de flexão nas asas, caudas e estruturas da fuselagem, permitindo estruturas mais leves e mais resistentes à fadiga. Os materiais típicos incluem ligas de alumínio e aço de alta resistência, comtitânioe compósitos avançados adotados onde o peso, a resistência à corrosão ou a durabilidade do ciclo de vida são críticos.

Agências governamentais e de defesa, incluindo a FAA, a EASA e o DoD dos EUA, regem o projeto, a qualificação e a aeronavegabilidade contínua de suportes de aeronaves por meio da base de certificação de tipo para cada aeronave (14 CFR/CS Partes 23, 25, 27 e 29 para requisitos estruturais e de carga no solo).

Os principais participantes da indústria incluem Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek e Triumph Group para grandes programas comerciais e de defesa, apoiados por casas de forjamento e usinagem e especialistas em vedações/atuação (por exemplo, Parker, Trelleborg). Fabricantes de aeronaves como Airbus, Boeing, Embraer, Bombardier, Dassault e Textron Aviation integram suportes em conjuntos de trens de pouso e, no segmento de aviação geral, como suportes de elevação externos.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de suporte de aeronaves

- Tamanho do mercado em 2025: US$ 5,12 bilhões

- Tamanho do mercado em 2026: US$ 5,47 bilhões

- Tamanho do mercado previsto para 2034: US$ 9,26 bilhões

- CAGR: 6,80% de 2026–2034

- A América do Norte dominou o mercado de suportes de aeronaves com uma participação de 38,30% em 2025.

- Espera-se que o segmento de suportes de trem de pouso responda por 46,77% da participação de mercado em 2026.

- O segmento de aeronaves de asa fixa deverá deter 74,70% da participação no mercado global em 2026.

América do Norte

A América do Norte gerou receitas de 1,96 mil milhões de dólares em 2025 e prevê-se que atinja 2,10 mil milhões de dólares em 2026.

Europa

A Europa representou 27,80% do mercado global em 2025 e deverá atingir 1,52 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico capturou 26,30% das receitas globais em 2025 e prevê-se que atinja 1,45 mil milhões de dólares em 2026.

NÓS.

O mercado de suporte de aeronaves dos EUA deverá atingir US$ 1,70 bilhão até 2026.

Japão

O mercado japonês de suportes para aeronaves deverá atingir US$ 0,29 bilhão até 2026.

Leia mais

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da produção de aeronaves e substituição de frotas envelhecidas impulsionando o crescimento do mercado

Os aumentos sustentados na produção de novas aeronaves e a substituição de frotas mais antigas são o único motor de demanda mais direta para aeronaves, amortecedores, especialmente amortecedores de trem de pouso (oleo). Cada entrega requer um conjunto completo de amortecedores principais e do nariz, portanto, taxas de construção mais altas se traduzem quase um por um na demanda de amortecedores OEM.

- Por exemplo, o Boeing Commercial Market Outlook 2025 projeta entregas de 43,6 mil aeronaves e uma frota de 49,6 mil unidades até 2044. Portanto, espera-se que o aumento na produção e entregas de aeronaves aumente a demanda por suportes de aeronaves.

À medida que as aeronaves antigas se aproximam do limite de vida útil, os suportes do trem de pouso (oleo) enfrentam intervalos de inspeção mais apertados e mais revisões (vedações, buchas, restauração de superfície), aumentando os gastos no mercado de reposição no curto prazo.

RESTRIÇÕES DE MERCADO

Altos custos de fabricação e manutenção para limitar a expansão do mercado

O crescimento do mercado de suportes de aeronaves enfrenta um obstáculo importante na forma de altos custos de produção e manutenção do ciclo de vida. Conjuntos de amortecedores, especialmente amortecedores oleo, exigem forjamento de precisão, usinagem de alta tolerância, tratamentos de superfície especializados (como revestimentos sem cromo ou HVOF) e certificaçãohidráulicocomponentes que aumentam as despesas de fabricação. Além disso, a necessidade de revisões periódicas, manutenção de fluidos e substituição de vedações e buchas aumenta os custos operacionais de longo prazo para companhias aéreas e operadoras. Estas despesas cumulativas muitas vezes pressionam os orçamentos de aquisição, atrasam os ciclos de substituição e limitam a adoção de materiais avançados, leves e ecológicos.

OPORTUNIDADES DE MERCADO

Adoção de tecnologias de suporte leves e inteligentes cria espaço para expansão do mercado

Uma grande oportunidade no mercado de suportes de aeronaves reside na integração de sistemas de monitoramento inteligentes e na crescente ênfase em tecnologias de materiais leves. A mudança contínua em direção à manutenção digital e baseada em dados está criando demanda por amortecedores inteligentes equipados com pressão, carga e temperatura incorporadassensoresque permitem monitoramento da integridade em tempo real e manutenção preditiva. Isto reduz o tempo de inatividade não planejado, melhora a confiabilidade da frota e reduz os custos do ciclo de vida para os operadores. Simultaneamente, avanços em titânio, alta resistênciaalumínioligas e estruturas de compósito de carbono estão permitindo que os fabricantes de amortecedores obtenham reduções significativas de peso sem comprometer a resistência ou a durabilidade.

TENDÊNCIAS DE MERCADO DE STRUT DE AERONAVES

Integração de Manufatura Aditiva e Forjamento Near-Net-Shape

Uma tendência crescente no mercado de suportes de aeronaves é a adoção da fabricação aditiva (AM) e do forjamento em formato quase final para otimizar a eficiência operacional e o desempenho dos componentes. Os fabricantes de escoras estão aproveitando cada vez mais a impressão 3D para acessórios, tampas e geometrias internas complexas, reduzindo o desperdício de material e o tempo de usinagem em comparação com os processos subtrativos tradicionais. Da mesma forma, o forjamento em formato quase final permite uma distribuição precisa do material, minimizando a relação entre compra e venda e melhorando a integridade estrutural.

DESAFIOS DO MERCADO

Restrições da cadeia de suprimentos e longos prazos de entrega para apresentar desafios para o mercado

Um desafio importante no mercado de suportes para aeronaves é o persistente gargalo na cadeia de suprimentos que afeta a disponibilidade de ligas de alta qualidade, peças forjadas e componentes usinados com precisão. A produção de escoras depende de fornecedores aeroespaciais certificados para titânio, aço de alta resistência e subcomponentes hidráulicos, todos os quais exigem rigorosa garantia de qualidade e rastreabilidade. A escassez global de matérias-primas, a capacidade limitada de forjamento e os ciclos de certificação estendidos levaram a longos prazos de entrega e atrasos nas entregas tanto para a demanda de OEM quanto para o mercado de reposição.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo

Função de suporte de carga primária e crescimento do segmento de suportes de trem de pouso de alta frequência de substituição

Com base no tipo, o mercado é classificado em suportes de trem de pouso, suportes de asa, suportes laterais e de arrasto, suportes de suporte e utilitários.

O segmento de suportes de trens de pouso será responsável pela maior participação, 46,77% em 2026, por ser um componente primário de absorção de choque e suporte de carga durante operações de pouso e táxi. Seu alto valor unitário, engenharia complexa e ciclos de manutenção regulamentados garantem uma demanda consistente de OEM e de pós-venda. Espera-se que o aumento das taxas globais de produção de aeronaves e as renovações da frota contribuam para o crescimento do segmento.

Os suportes de suporte e utilitários estão testemunhando um crescimento acelerado devido ao aumento nos projetos de fuselagens compostas leves e à adoção de tecnologias de molas a gás e de amortecedores inteligentes em portas, carenagens e sistemas de acesso. O surgimento de eVTOL e de plataformas aéreas não tripuladas, que contam com mecanismos de suporte compactos e de baixa manutenção, acrescentam novas aplicações de alto crescimento.

Por operação

Eficiência de amortecimento superior e confiabilidade impulsionam o crescimento do segmento de suportes hidráulicos

Com base na operação, o mercado é segmentado em hidráulico, pneumático e mecânico.

Estima-se que os suportes hidráulicos dominem, respondendo pela maior parte da participação de mercado de 32,95% em 2026. Esses sistemas combinam fluido hidráulico e gás comprimido para absorver e dissipar cargas de alto impacto durante a decolagem e pouso, tornando-os indispensáveis para praticamente todos os negócios comerciais, e aeronave militar. Confiabilidade, capacidade superior de amortecimento e conformidade com rigorosos padrões de aeronavegabilidade são fatores determinantes para o crescimento do segmento.

Os amortecedores pneumáticos estão testemunhando um crescimento mais rápido devido à sua crescente adoção em aeronaves leves, UAVs e treinadores de próxima geração. Ao contrário dos sistemas hidráulicos, os amortecedores pneumáticos oferecem um design mais simples, risco reduzido de vazamento e manutenção mais fácil, tornando-os atraentes para plataformas menores e aviação pessoal.

Por plataforma

A produção sustentada de aeronaves comerciais e a renovação da frota apoiam o crescimento do segmento de aeronaves de asa fixa

Com base na plataforma, o mercado é segmentado em aeronaves de asa fixa e aeronaves de asa rotativa. Aeronaves de asa fixa incluem aeronaves comerciais, aeronaves executivas, aeronaves de aviação geral e aeronaves militares. Aeronaves de asa rotativa compreendemhelicópteros militarese helicópteros civis.

As aeronaves de asa fixa deterão a participação máxima de mercado de aeronaves de 74,70% em 2026, devido à produção global sustentada de jatos comerciais e executivos e às renovações contínuas da frota pelas principais companhias aéreas. Espera-se que a expansão em programas de fuselagem estreita (A320neo, 737 MAX) e aeronaves regionais emergentes (Embraer E2, COMAC C919) impulsione o crescimento do segmento.

As plataformas de asa rotativa estão a registar o crescimento mais rápido na procura de suportes, devido à modernização das frotas de helicópteros de defesa e à expansão das missões de utilidade civil (EMS, transporte offshore e combate a incêndios). A crescente aquisição de helicópteros multifuncionais e de carga pesada (NH90, AW149 e CH-47F) cria uma demanda recorrente por conjuntos duráveis de pouso e suporte.

Por material

A alta relação resistência/peso e a resistência à corrosão impulsionam o crescimento do segmento de ligas de titânio

Com base no material, o mercado é segmentado em ligas de titânio, estruturas compostas/híbridas, ligas de aço de alta resistência e ligas de alumínio.

As ligas de titânio manterão a maior participação de 41,26% em 2026, devido à sua relação resistência-peso superior, vida à fadiga e resistência à corrosão. Os suportes de titânio atuam como estruturas primárias de suporte de carga. Além disso, os esforços contínuos para reduzir o peso das aeronaves e a compatibilidade com materiais compósitos em programas de nova geração impulsionam a adoção sustentada.

Os compósitos e as estruturas híbridas são a categoria de materiais que mais cresce, impulsionada pela busca da indústria aeroespacial pela eficiência de combustível e redução de emissões. Esses materiais permitem economias significativas de peso, mantendo alta rigidez e resistência à fadiga, tornando-os ideais para escoras auxiliares e articulações de controle.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por canal de vendas

O aumento dos atrasos na produção de aeronaves e a expansão da integração de sistemas reforçam o crescimento do segmento OEM

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

O segmento OEM domina as receitas devido ao aumento contínuo da produção de aeronaves e à inclusão de sistemas de suporte durante a fase de fabricação. Os principais fabricantes de aeronaves, como Airbus, Boeing, Embraer e HAL, estão ampliando a produção para atender aos atrasos que suportam entregas consistentes de OEM. A crescente adoção de conjuntos estruturais e de pouso integrados que combinam sensores e materiais leves também reforça o crescimento impulsionado pelos OEM.

O segmento de reposição é o canal de vendas que mais cresce, impulsionado pela frota global envelhecida, altas taxas de utilização de aeronaves e ciclos de manutenção obrigatórios para componentes críticos de suporte. As companhias aéreas e os fornecedores de MRO estão priorizando revisões e modernizações econômicas, especialmente para suportes hidráulicos e compostos em frotas regionais e militares.

Perspectiva Regional do Mercado de Suporte de Aeronaves

North America Aircraft Strut Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

Em 2025, a América do Norte representou US$ 1,96 bilhão, respondendo por 38,30% do mercado mundial, e deverá crescer para US$ 2,1 bilhões em 2026. A América do Norte detém a maior parcela do mercado de suportes de aeronaves, impulsionada pela presença de grandes OEMs, como Boeing, Lockheed Martin e Gulfstream. A região beneficia de uma base robusta de produção de aeronaves comerciais, de modernização contínua da frota e de fortes programas de aquisição de defesa que apoiam plataformas de caças e de asas rotativas. A densidade da rede MRO nos EUA e no Canadá garante uma demanda consistente de reposição no mercado de reposição. O mercado dos EUA deverá atingir US$ 1,7 bilhão até 2026.

Europa

O mercado europeu gerou 1,42 mil milhões de dólares em 2025, representando 27,80% do cenário do mercado global, e deverá atingir 1,52 mil milhões de dólares em 2026. A expansão do mercado europeu é sustentada por centros de produção de aeronaves em França, Alemanha e Reino Unido, liderados pela Airbus, BAE Systems e Leonardo. O foco da região na aviação sustentável e em programas neutros em carbono está a encorajar a adopção de estruturas avançadas compostas e híbridas. O financiamento significativo de I&D no âmbito de iniciativas da UE, como a Aviação Limpa e o Horizonte Europa, está a acelerar a inovação em materiais de baixo peso e elevada durabilidade. O mercado do Reino Unido deverá atingir 0,31 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,39 mil milhões de dólares até 2026.

Ásia-Pacífico

A Ásia-Pacífico contribuiu com 26,30% para o mercado global em 2025, com uma avaliação de 1,35 mil milhões de dólares, e deverá atingir 1,45 mil milhões de dólares em 2026. A Ásia-Pacífico é a região que mais cresce, impulsionada pela rápida expansão da indústria da aviação comercial na China, Índia e Sudeste Asiático. Os programas indígenas estão a impulsionar a produção local e as redes de fornecedores. O aumento dos orçamentos de defesa e o desenvolvimento de novas tecnologias multifuncionaishelicópterose as aeronaves de transporte estimulam ainda mais a procura. Espera-se que o aumento do investimento em infraestrutura de MRO, reparo de manutenção e revisão e renovações da frota aérea apresentem oportunidades para o mercado. O mercado do Japão deverá atingir 0,29 mil milhões de dólares até 2026, enquanto o mercado da China deverá atingir 0,51 mil milhões de dólares até 2026, e o mercado da Índia deverá atingir 0,29 mil milhões de dólares até 2026.

Resto do mundo

O mercado de suporte para aeronaves da América Latina está crescendo de forma constante, impulsionado pelo aumento do tráfego aéreo de passageiros e pela modernização das frotas de aeronaves regionais. O mercado na América Latina atingiu US$ 0,22 bilhão em 2025, representando 4,30% da receita total do mercado, e deverá atingir US$ 0,23 bilhão em 2026. A Embraer do Brasil desempenha um papel central na sustentação da demanda em nível de OEM, enquanto a expansão das operações de MRO no México e no Chile fortalece o segmento de reposição. O mercado do Médio Oriente e África foi avaliado em 0,17 mil milhões de dólares em 2025, capturando 3,00% da receita global, e estima-se que atinja 0,17 mil milhões de dólares em 2026. O mercado do Médio Oriente e África é apoiado por fortes programas de aquisição de defesa e pela expansão contínua da infra-estrutura da aviação civil. Os EAU e a Arábia Saudita estão a investir fortemente em frotas modernas de caças e de transporte, impulsionando a procura de sistemas de suporte pelos OEM.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Sistemas avançados de trem de pouso, integração digital de MRO e inovação em design leve impulsionam a competitividade

O mercado de suportes para aeronaves está moderadamente consolidado, caracterizado por um número limitado de OEMs globais e fornecedores de nível 1 que dominam as cadeias de valor de fabricação e manutenção. A concorrência é impulsionada principalmente pela capacidade tecnológica, pedigree de certificação, eficiência de custos do ciclo de vida e cobertura de serviços pós-venda.

Participantes proeminentes do mercado incluem Safran Landing Systems, Collins Aerospace (RTX), Liebherr-Aerospace, Héroux-Devtek Inc., Triumph Group e UTC Aerospace Systems, que coletivamente mantêm extensas redes globais de produção e reparo. Os principais players estão firmando parcerias com OEMs líderes, como Airbus, Boeing, Embraer, Bombardier e Lockheed Martin, garantindo a demanda recorrente por novas instalações e contratos de suporte de ciclo de vida.

LISTA DAS PRINCIPAIS EMPRESAS DE ESTRUTURA DE AERONAVES PERFILADAS

- Safran S.A.(França)

- Collins Aeroespacial (RTX Corporation)(NÓS.)

- Liebherr-Aerospace Lindenberg GmbH (Alemanha)

- Héroux-Devtek Inc. (Canadá)

- (EUA)

- LISI Aeroespacial (França)

- Parker Hannifin Corporação(NÓS.)

- (EUA)

- Spirit AeroSystems (EUA)

- (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Julho de 2025:A Safran Landing Systems renovou seu acordo de parceria com a Revima no Paris Air Show para apoiar trens de pouso, incluindo operações de reparo e revisão de suportes na França e na Tailândia.

- Fevereiro de 2025,O Air Industries Group garantiu um contrato subsequente avaliado em mais de US$ 11 milhões para fornecer conjuntos de trens de pouso (que incluem sistemas de suporte) para a aeronave E-2D Advanced Hawkeye da Marinha dos EUA.

- Dezembro de 2024:GA Telesis, LLC assinou um acordo definitivo para adquirir o negócio de revisão de trens de pouso da AAR CORP. e sua unidade de rodas e freios, reforçando sua capacidade de MRO em sistemas de amortecedores/engrenagens.

- Outubro de 2024:AEC Engineered Composites anunciou o lançamento de sua linha de produtos “AIRSTRUT® Lightweight Composite Struts”, visando aplicações de suporte estrutural em aeronaves de asa fixa e rotativa.

- Outubro de 2024:Ametek MRO assinou contrato com a Liebherr-Aerospace para manutenção, reparo e revisão do trem de pouso da série Embraer E-Jet E1 em toda a região EMEA.

COBERTURA DO RELATÓRIO

A análise do mercado global fornece um estudo aprofundado do tamanho e previsão do mercado por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado no período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,80% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo, operação, plataforma, material, canal de vendas e região |

|

Por Tipo |

|

|

Por Operação |

|

|

Por plataforma |

|

|

Por Material |

|

|

Por canal de vendas |

|

|

Por geografia |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 5,12 mil milhões de dólares em 2025 e deverá atingir 9,26 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 1,96 mil milhões de dólares.

O mercado está crescendo a um CAGR de 6,80% durante o período de previsão de 2026-2034.

O segmento de aeronaves de asa fixa liderou o mercado por plataforma.

Os principais fatores que impulsionam o mercado são o aumento da produção de aeronaves e a substituição de frotas antigas.

Safran SA (França), Collins Aerospace (RTX Corporation) (EUA), Liebherr-Aerospace Lindenberg GmbH (Alemanha) e Héroux-Devtek Inc.

A América do Norte dominou o mercado em 2025, detendo a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 215

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco