Tamanho do mercado de veículos de incêndio e resgate em aeroportos, participação e análise de guerra Rússia-Ucrânia, por tipo de veículo (ARFF Crash Tenders (4x4, 6x6, 8x8), veículos de intervenção rápida (RIVs) e outros), por tipo de propulsão (diesel convencional, híbrido (Diesel-elétrico) e totalmente elétrico / emissão zero), por capacidade de água / espuma (até 6.000 L, 6.001 a 10.000 L, e acima de 10.000 L), por tamanho de aeroporto (aeroportos centrais e de grande porte, aeroportos médios e outros), por usuário final (aeroportos centrais e internacionais de grande porte, aeroportos regi

PRINCIPAIS INFORMAÇÕES DE MERCADO

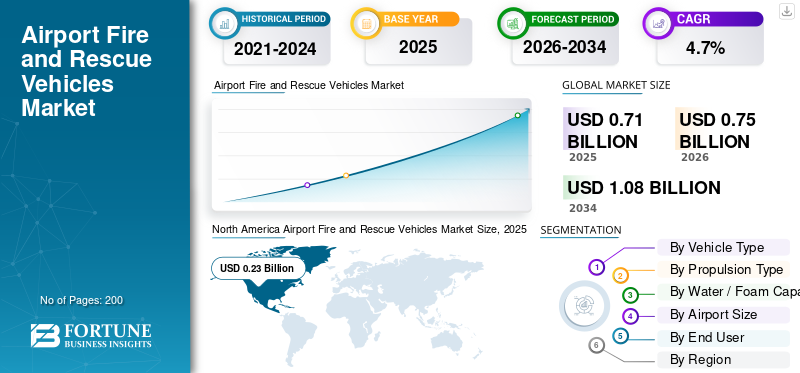

O tamanho global do mercado de veículos de incêndio e resgate em aeroportos foi avaliado em US$ 0,71 bilhão em 2025. O mercado deve crescer de US$ 0,75 bilhões em 2026 para US$ 1,08 bilhão até 2034, exibindo um CAGR de 4,7% durante o período de previsão. A América do Norte dominou o mercado global de veículos de combate a incêndio e resgate em aeroportos, com uma participação de mercado de 32,39% em 2025.

Os veículos de bombeiros e resgate de aeroportos são caminhões grandes e especializados localizados na beira da pista, prontos para responder quando uma aeronave apresenta algum problema ou emergência. Eles carregam grandes tanques de água e espuma, torres de alto alcance, sistemas de pó químico seco e equipamentos de resgate. Esses veículos são projetados para chegar a qualquer ponto do campo de aviação em poucos minutos, seguindo as regras da ICAO e da FAA. O mercado é impulsionado por três fatores principais. Estas incluem o rigor da resposta regulamentar e dos padrões de desempenho, a expansão das redes aeroportuárias na Ásia-Pacífico e no Médio Oriente e a substituição de camiões com mais de 20 anos nos aeroportos da Europa e da América do Norte por modelos de maior capacidade, mais limpos e mais digitais.

Do lado da oferta, a expansão é impulsionada por alguns fabricantes especializados que continuam a melhorar os equipamentos de combate a incêndios de última geração. Rosenbauer, com sua linha PANTHER, e Oshkosh, com sua família Striker e os modelos híbridos mais recentes Striker Volterra, lideram o mercado. Ao mesmo tempo, empresas como Magirus, NAFFCO, Morita, E-ONE e fabricantes regionais estão a expandir o mercado personalizando camiões ARFF para aeroportos emergentes na Ásia, Médio Oriente, África e América Latina.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE VEÍCULOS DE INCÊNDIO E RESGATE EM AEROPORTOS

Eletrificação e espuma livre de PFAS mudam frotas ARFF em direção a tecnologia mais verde

Uma tendência significativa no mercado é a mudança para frotas mais ecológicas e inteligentes. Os aeroportos estão substituindo os veículos ARFF a diesel mais antigos por modelos híbridos e totalmente elétricos. Esses veículos de última geração mantêm capacidades avançadas de combate a incêndios e são mais ecológicos. Ao mesmo tempo, os reguladores estão pressionando pelo abandono das espumas à base de PFAS. Veículos de resgate e combate a incêndios de última geração estão sendo criados com agentes livres de flúor e equipamentos aprimorados de combate a incêndios. Juntas, estas mudanças estão a encorajar os fabricantes a redesenhar os veículos ARFF para emissões mais baixas, sistemas de espuma mais seguros e melhor conformidade com as mudanças nos padrões de segurança durante o período de previsão.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Padrões rigorosos de segurança da aviação para aumentar a demanda por veículos de combate a incêndio e resgate em aeroportos

O constante endurecimento das regras de segurança aeroportuária é uma das principais razões que alimentam a expansão do mercado. Sob a orientação da Organização da Aviação Civil Internacional (ICAO) e dos regulamentos nacionais, os aeroportos devem manter veículos de salvamento e combate a incêndios (veículos ARFF) suficientes para cumprir tempos de resposta rigorosos, volumes de agentes e critérios de desempenho. Esta pressão leva os operadores a substituir os camiões mais antigos por equipamentos de combate a incêndios de última geração. Esses sistemas têm maior capacidade, maior confiabilidade e são cada vez mais ecologicamente corretos. Essa mudança aumenta diretamente o tamanho do mercado ARFF durante o período de previsão.

Em janeiro de 2023, a ICAO lançou a 4ª edição do seuServiços aeroportuáriosManual, Parte 1, que se concentra em Resgate e Combate a Incêndios. Esta edição atualizou as orientações relacionadas ao Anexo 14, abordando os níveis de proteção de resgate e combate a incêndios em aeroportos, as quantidades necessárias de agentes extintores e os padrões de tempo de resposta. Reforça as expectativas globais para serviços modernos de resgate e combate a incêndios em aeródromos.

RESTRIÇÕES DE MERCADO

Altos custos iniciais e orçamentos aeroportuários apertados para conter o crescimento do mercado

Um fator importante que limita o crescimento do mercado de veículos de incêndio e resgate em aeroportos é o alto custo de aquisição e os orçamentos aeroportuários apertados. Os veículos ARFF são caros, com um único concurso importante a custar entre 0,5 milhões de dólares e mais de 1,5 milhões de dólares, dependendo do tamanho e do equipamento de combate a incêndios que transporta. Os aeroportos mais pequenos e com dificuldades financeiras têm dificuldade em validar estes investimentos. Como resultado, a renovação da frota demora frequentemente muitos anos. Esta situação faz com que as unidades diesel mais antigas permaneçam em serviço durante mais tempo do que o preferido, o que retarda a adoção de soluções mais ecológicas e sustentáveis. Também limita a expansão do mercado a curto prazo, embora a necessidade de segurança seja clara.

Em Março de 2023, o Airports Council International, North America informou que os aeroportos dos EUA enfrentam cerca de 151 mil milhões de dólares em necessidades de infra-estruturas em apenas cinco anos. Eles observaram que os projetos necessários excedem em muito o financiamento disponível proveniente de subsídios do Programa de Melhoria Aeroportuária, taxas de instalações de passageiros e receitas aeroportuárias.

OPORTUNIDADES DE MERCADO

Frotas ARFF verdes e tecnologia híbrida para abrir novas oportunidades de crescimento

A grande oportunidade neste mercado é a mudança para soluções sustentáveis e ecológicas nas frotas ARFF. Os aeroportos estão sob pressão para reduzir as emissões seguindo regras de segurança rigorosas. Como resultado, eles estão buscando veículos de resgate e combate a incêndios híbridos e totalmente elétricos. Esta tendência beneficia empresas como a Oshkosh Corporation e Rosenbauer, uma vez que estão a introduzir veículos ARFF inovadores e de baixas emissões que mantêm capacidades totais de combate a incêndios e tempos de resposta rápidos. À medida que mais aeroportos incorporam a sustentabilidade nos seus planos de longo prazo, espera-se que a procura por estes veículos ecológicos da próxima geração cresça, impulsionando o mercado global.

DESAFIOS DO MERCADO

Transição de espuma, treinamento e cadeias de suprimentos podem criar desafios para a modernização do ARFF

Além dos custos, as equipas de bombeiros e resgate dos aeroportos enfrentam vários desafios práticos que atrasam a modernização das frotas ARFF. Mudar das antigas espumas à base de PFAS para agentes sem flúor exige repensar as táticas, retreinar as tripulações e, às vezes, modificar os veículos de resgate e combate a incêndios de aeronaves, bem como os sistemas fixos. Ao mesmo tempo, os problemas da cadeia de abastecimento global e os longos tempos de construção de equipamentos modernos de combate a incêndios tornam difícil a substituição rápida de camiões antigos. Como resultado, muitos operadores acabam por utilizar frotas antigas a diesel durante mais tempo do que preferem, o que retarda o progresso tecnológico e a adoção de soluções mais amigas do ambiente ao longo do período de previsão.

Em maio de 2023, a Administração Federal de Aviação dos EUA lançou seu AircraftEspuma de combate a incêndioPlano de Transição. Este plano descreve como os aeroportos Parte 139 devem mudar de AFFF contendo PFAS para espumas sem flúor. Ele detalha processos de descontaminação, mudanças de equipamentos e implicações de treinamento. O plano também observa que subsistem questões importantes sobre a implementação e os custos.

Impacto da Guerra Rússia Ucrânia

A guerra Rússia-Ucrânia perturba a aviação e as cadeias de abastecimento, atrasando as atualizações do ARFF, mas criando uma futura demanda de reconstrução

A guerra Rússia-Ucrânia tem um efeito misto, principalmente indireto, no mercado de veículos de combate a incêndios e de resgate em aeroportos. Do lado negativo, o encerramento do espaço aéreo ucraniano, as sanções à aviação russa e o reencaminhamento do tráfego Europa-Ásia prejudicaram as finanças das companhias aéreas. Isto aumentou os custos de combustível e operacionais, tornando mais difícil para os aeroportos encontrar dinheiro para novos veículos ARFF no curto prazo. A guerra também aumentou a pressão sobre as já fracas cadeias de abastecimento globais de camiões, chassis e componentes. Isso prolongou os prazos de entrega e aumentou os preços dos veículos de resgate de aeronaves e de combate a incêndios.

Do lado positivo, o aumento dos gastos com defesa na Europa e nos países da NATO, juntamente com a futura reconstrução dos aeroportos danificados e das infra-estruturas de transporte da Ucrânia, sugerem um aumento iminente na procura de equipamento moderno de combate a incêndios, assim que a reconstrução passar do planeamento para a acção durante o período de previsão.

Em Fevereiro de 2022, a União Europeia respondeu à invasão da Rússia proibindo a venda de aeronaves, peças e equipamento de aviação a empresas russas. Poucos dias depois, fecharam o espaço aéreo da UE a todas as aeronaves russas. Os pacotes de sanções subsequentes incluíram proibições às exportações de bens da indústria aeronáutica e espacial e de combustível para aviação. O Parlamento Europeu observou que estas medidas, juntamente com o encerramento do espaço aéreo ucraniano, tiveram um impacto significativo no transporte aéreo de passageiros e aumentaram os custos de transporte em toda a Europa.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de veículo

O segmento ARFF Crash Tenders domina devido às necessidades de desempenho e conformidade

Por tipo de veículo, o mercado é categorizado em concursos de colisão ARFF (4x4, 6x6, 8x8), Veículos de Intervenção Rápida (RIVs), veículos combinados de resgate e combate a incêndio e veículos de apoio e auxiliares.

Os crash tenders ARFF (4x4, 6x6, 8x8) dominam o mercado por serem os principais veículos de resgate e combate a incêndios de aeronaves queaeroportosdependem para cumprir os rigorosos tempos de resposta da ICAO e as regras de segurança aeroportuária. Eles carregam as maiores cargas de água e espuma, possuem torres de alto rendimento e incluem equipamentos de combate a incêndio de última geração. Como resultado, a maior parte dos orçamentos de combate a incêndio e resgate vai primeiro para essas unidades pesadas. Os RIV mais pequenos e os camiões de apoio também desempenham um papel vital, mas quando os fundos são limitados, os aeroportos normalmente concentram-se na renovação dos grandes concursos de emergência. Isso ajuda a manter as capacidades e a conformidade do combate a incêndios na linha de frente durante o período de previsão.

Em julho de 2024, Rosenbauer assinou um acordo de longo prazo com as Forças Armadas Alemãs para fornecer até 60 veículos de combate a incêndios em aeroportos PANTHER 8x8. Isso inclui um lote inicial de 35 tenders de alta capacidade com tanques de água de 12.500 litros e sistemas avançados de torre. Eles substituirão veículos mais antigos e melhorarão o desempenho de resgate e combate a incêndios em aeródromos em múltiplas bases.

Espera-se que o segmento combinado de veículos de resgate e combate a incêndio apresente o CAGR mais rápido de 6,5% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de propulsão

Confiabilidade comprovada e familiaridade com a frota global para impulsionar o domínio segmentar do diesel convencional

Com base no tipo de propulsão, o mercado é classificado em diesel convencional, híbrido (diesel-elétrico) e totalmente elétrico/emissão zero.

O segmento diesel convencional continua a ser a principal escolha para veículos de bombeiros e resgate em aeroportos, uma vez que os aeroportos dependem dele em momentos de necessidade. Os veículos de resgate e combate a incêndios movidos a diesel oferecem alcance previsível, reabastecimento rápido e desempenho confiável em calor ou frio extremos. Embora os veículos ARFF híbridos e elétricos estejam em ascensão, a maioria dos operadores ainda utiliza o diesel nas suas principais frotas de bombeiros e resgate. Eles apenas acrescentam unidades modernas de baixa emissão na periferia. Esses fatores deverão impulsionar o domínio do segmento de diesel convencional durante a maior parte do período de previsão.

Espera-se que o segmento híbrido (diesel-elétrico) apresente o crescimento mais rápido, com um CAGR de 15,1% durante o período de previsão.

Por capacidade de água/espuma

O segmento de 6.001 a 10.000 L domina devido à capacidade ideal e à padronização da frota

Com base na capacidade de água/espuma, o mercado é segmentado em até 6.000 L, 6.001 a 10.000 L e acima de 10.000 L.

O segmento de 6.001 a 10.000 L é popular porque equilibra capacidade, custo e manobrabilidade para a maioria dos aeroportos da categoria ICAO. Esses veículos ARFF transportam água e espuma suficientes para atender aos padrões de segurança e regras de tempo de resposta em grandes aeroportos regionais e em muitos aeroportos centrais. Eles fazem isso sem o peso e o custo extras dos caminhões maiores. Como resultado, esta especificação de médio alcance tornou-se o padrão global para veículos de resgate e combate a incêndios de aeronaves de linha de frente, impulsionando a maior parte do mercado durante o período de previsão.

O segmento acima de 10.000 L é o segmento que mais cresce e deverá se expandir a um CAGR de 8,0% durante o período de previsão.

Por tamanho do aeroporto

Aeroportos médios dominam o mercado devido ao intenso tráfego regional e despesas de capital consistentes

Com base no tamanho do aeroporto, o mercado é segmentado em mega e grandes aeroportos centrais, aeroportos médios e pequenos aeroportos e aeródromos de aviação geral.

O segmento de aeroportos médios lidera a procura de ARFF, uma vez que têm tráfego e tamanho de aeronaves suficientes para necessitarem de fortes serviços de combate a incêndios e salvamento, mas carecem dos grandes orçamentos dos principais centros. Eles ainda exigem veículos de resgate e combate a incêndios em conformidade com a ICAO e estações atualizadas para manter tempos de resposta rápidos. Como resultado, uma quantidade significativa de despesas do ARFF ocorre em aeroportos médios, em vez de em alguns grandes hubs. À medida que o tráfego aumenta e mais cidades secundárias adicionam novas rotas, estes aeroportos médios deverão desempenhar um grande papel na renovação da frota ARFF global durante o período de previsão.

Em fevereiro de 2024, a Administração Federal de Aviação dos EUA anunciou US$ 110 milhões emInfra-estrutura aeroportuáriaSubsídios para 71 aeroportos. Este financiamento inclui apoio para instalações de resgate e combate a incêndios de aeronaves novas ou atualizadas e estradas de acesso em aeroportos regionais e de médio porte, como o Aeroporto Regional de Jamestown e o Aeroporto Internacional de Ford. O objetivo é melhorar a segurança e as capacidades de resposta a emergências.

Espera-se que o segmento de mega e grandes aeroportos centrais apresente o crescimento mais rápido, com um CAGR de 5,8% durante o período de previsão.

Por usuário final

Segmento de grandes aeroportos internacionais e centrais lidera devido ao alto tráfego e movimentação de aeronaves de grande porte

O mercado é segmentado pelo usuário final em grandes aeroportos internacionais e centrais, aeroportos regionais e domésticos, bases aéreas militares eheliportose aeródromos para fins especiais.

O segmento de grandes aeroportos internacionais e centrais lidera em gastos com ARFF, pois lidam com aeronaves de grande porte, tráfego intenso e auditorias rigorosas de segurança aeroportuária. Para atender aos rigorosos padrões de segurança e aos tempos de resposta orientados pela ICAO, esses centros investem significativamente em frotas de aeronaves de resgate e veículos de combate a incêndios de alta capacidade, equipadas com as mais recentes ferramentas de combate a incêndios. Freqüentemente, eles testam primeiro soluções ARFF novas e mais ecológicas, levando à implantação de novas tecnologias nesses principais centros. Impulsionado por esses fatores, o segmento deverá dominar a participação de mercado global de veículos de incêndio e resgate em aeroportos e apresentar o crescimento mais rápido com um CAGR de 5,4% durante o período de previsão.

Prevê-se que o segmento de heliportos e aeródromos para fins especiais seja o segundo segmento de crescimento mais rápido, expandindo a um CAGR de 5,0% durante todo o período de previsão.

Perspectiva regional do mercado de veículos de incêndio e resgate em aeroportos

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo (Oriente Médio & África e América Latina).

América do Norte

North America Airport Fire and Rescue Vehicles Market Size, 2025 (USD Billion) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

O mercado da América do Norte detinha a participação dominante em 2024, avaliado em 0,22 mil milhões de dólares, e também assumiu a liderança em 2025, com um valor de 0,23 mil milhões de dólares. O mercado é liderado principalmente pelos EUA, que sozinho contribui com mais de 85,46% da participação regional em 2025. A América do Norte, particularmente os EUA, lidera o mercado global de ARFF devido à sua ampla e movimentada rede aeroportuária, juntamente com um forte financiamento federal para segurança e infraestrutura aeroportuária. Muitas destas frotas já têm idade suficiente para serem substituídas por equipamentos de combate a incêndios mais novos e mais eficazes. Com iniciativas como o Programa de Melhoria Aeroportuária e subsídios IIJA apoiando o crescimento do mercado a longo prazo, espera-se que os EUA sejam o maior comprador regional de veículos ARFF durante o período de previsão.

Em julho de 2023, a FAA anunciou 1,9 mil milhões de dólares em subvenções do Programa de Melhoria Aeroportuária, juntamente com 269 milhões de dólares adicionais em financiamento discricionário suplementar para 581 projetos aeroportuários nos EUA.

Europa

Espera-se que a Europa veja um crescimento significativo no mercado nos próximos anos. A região deverá apresentar um CAGR de 3,8% durante o período de previsão. Em 2025, o mercado europeu atingiu um valor de 0,20 mil milhões de dólares. Nesta região, espera-se que o Reino Unido e a França atinjam 0,04 mil milhões de dólares e 0,03 mil milhões de dólares, respetivamente, em 2026. O crescimento da Europa depende tanto da política ambiental como da segurança. Os aeroportos ainda exigem veículos de resgate e combate a incêndios que cumpram normas de segurança rigorosas. No entanto, os reguladores e os investidores defendem fortemente soluções sustentáveis e ecológicas.

Ásia-Pacífico

Prevê-se que a Ásia-Pacífico seja o segmento que mais cresce no mercado global, crescendo a um CAGR de 6,7% durante o período de previsão. A China, a Índia, o Japão e o resto da Ásia-Pacífico estão a construir novos aeroportos, a modernizar aeroportos mais pequenos para categorias mais elevadas da ICAO e a aumentar o tráfego nos seus actuais hubs. Cada aeroporto novo ou modernizado precisa de uma frota ARFF de base, que geralmente inclui vários veículos de grande porte e caminhões de apoio. Mesmo pequenos aumentos nos aeroportos certificados resultam numa procura sólida de veículos ARFF e de equipamentos modernos de combate a incêndios. Com base nestes factores, prevê-se que a China atinja uma avaliação de 0,08 mil milhões de dólares e a Índia de 0,04 mil milhões de dólares até 2026.

Por exemplo, em Abril de 2025, uma visão separada da Visão-2040 do Ministério da Aviação Civil diz que a Índia espera cerca de 200 aeroportos funcionais até 2040, incluindo 50 novos aeroportos a serem construídos nos próximos cinco anos. A Índia operacionalizou 88 novos aeroportos nos últimos 11 anos, elevando o total para 162. O ministro da aviação afirmou que a Índia pretende agora “mais de 350 aeroportos” a longo prazo.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) contribui com 9,24% em 2025. O segmento regional é comparativamente menor em participação, mas prevê-se que cresça a uma CAGR de 3,4% durante o período de análise. No Médio Oriente e em África, bem como na América Latina, o crescimento é desigual, mas significativo. É impulsionado por uma combinação de cidades-chave e melhorias específicas. As cidades do Golfo e algumas portas de entrada em África e na América Latina estão a investir em aeronaves de resgate e veículos de combate a incêndios de alta qualidade para acomodar aviões maiores e aumentar o tráfego. Eles muitas vezes optam por concursos de emergência modernos e de alta capacidade.

|

Região |

Novos aeroportos indicativos (até ~2035) |

Veículos ARFF incrementais implícitos estimados (2–4 por aeroporto) |

|

Ásia-Pacífico |

≈ 250–300 |

≈ 500–1.200 |

|

Europa |

≈ 50–60 |

≈ 100–240 |

|

América do Norte |

≈ 5–10 |

≈ 10–40 |

|

Oriente Médio e África e América Latina |

≈ 40–60 |

≈ 80–240 |

Fontes

- https://stay-grounded.org/planned-airport-projects/

- https://www.airport-technology.com/news/china-new-airports-2035/

CENÁRIO COMPETITIVO

Principais participantes da indústria

Especialistas globais da ARFF concentram-se em segurança, tecnologia verde e suporte ao ciclo de vida para obter vantagem sobre os concorrentes

O mercado de veículos de combate a incêndio e resgate em aeroportos é bastante concentrado, contando com alguns fabricantes globais e muitos especialistas regionais. Na vanguarda, Rosenbauer da Áustria e Oshkosh Corporation, conhecida por Oshkosh Airport Products nos EUA, definiram amplamente os padrões técnicos para veículos de resgate de aeronaves e combate a incêndios. Seus modelos PANTHER e Striker são comumente encontrados nos principais aeroportos da América do Norte, Europa e Oriente Médio. Ambas as empresas estão avançando na tecnologia com recursos como transmissões híbridas, melhor design de cabine, recursos aprimorados de combate a incêndios e equipamentos modernos de combate a incêndios.

Empresas como Magirus, E-ONE, NAFFCO, Morita, Kronenburg, Ziegler, juntamente com vários fabricantes da Europa Oriental e da Ásia, competem com base no preço, presença regional e personalização. A concorrência concentra-se cada vez mais em três áreas, em vez de apenas nas vendas unitárias. A primeira é atender aos padrões de conformidade e segurança. Isto ajuda os aeroportos a manter a conformidade com regulamentos de segurança rigorosos e com os requisitos de segurança da ICAO através de veículos ARFF confiáveis e de alta capacidade, com tempos de resposta garantidos. Os fabricantes estão correndo para oferecer opções mais ecológicas, incluindo veículos ARFF híbridos ou elétricos e sistemas de espuma que utilizam agentes livres de flúor. O terceiro foco é o suporte ao ciclo de vida, que inclui contratos de serviço de longo prazo, diagnóstico digital e programas de renovação que prolongam a vida útil da frota e fortalecem o relacionamento com os clientes durante o período previsto.

LISTA DAS PRINCIPAIS EMPRESAS DE INCÊNDIO E VEÍCULOS DE RESGATE EM AEROPORTOS PERFILADOS

- Rosenbauer Internacional AG(Áustria)

- Oshkosh Corporation: Produtos do Aeroporto de Oshkosh(NÓS.)

- E-ONE (EUA)

- Grupo Morita(Japão)

- NAFFCO(Emirados Árabes Unidos)

- Magirus GmbH (Alemanha)

- Albert Ziegler GmbH (Alemanha)

- Kronenburg BV (Holanda)

- Veículos de combate a incêndio Volkan (Turquia)

- Grupo ITURRI (Espanha)

- Caminhões de Bombeiros Desautel (França)

- Angloco Ltd (Reino Unido)

- Grupo WISS (Polônia)

- Szczęśniak Veículos Especiais Sp. z o.o. (Polônia)

- Zoomlion Heavy Industry Science & Technology Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Em novembro de 2025, o Aeroporto Internacional de Western Sydney apresentou seu novo híbrido Striker Volterracaminhão de bombeirosA frota possui torres extensíveis de alto alcance, bicos perfurantes e câmeras infravermelhas. Destaca como os veículos ARFF modernos estão a ser integrados no plano de segurança do aeroporto antes da abertura.

- Em novembro de 2025, a Oshkosh Airport Products anunciou que seis veículos elétricos 6 × 6 ARFF Striker Volterra iniciaram oficialmente o serviço no Aeroporto Internacional de Dallas Fort Worth (DFW). Isto marcou uma das primeiras frotas ARFF totalmente elétricas em um grande aeroporto internacional e transformou um pedido de alto perfil em operações diárias.

- Em agosto de 2023, a Airservices Australia fez um pedido de quatro veículos ARFF híbrido-elétricos Striker Volterra 6 × 6 de Oshkosh para o novo Aeroporto Internacional de Western Sydney. Isto posiciona o novo aeroporto para abrir com uma frota de concursos de emergência híbridos como parte do seu foco na sustentabilidade.

- Em junho de 2023, a Rosenbauer Deutschland assinou um acordo de longo prazo com as Forças Armadas Alemãs para fornecer até 60 veículos de combate a incêndios em aeroportos PANTHER ao longo de 20 anos. Isso inclui 35 unidades PANTHER 8×8 a serem entregues até 2029, que substituirão a atual frota ARFF do aeródromo nessa classe de desempenho.

- Em maio de 2023, a Administração Federal de Aviação dos EUA divulgou seu Plano de Transição de Espuma para Combate a Incêndios em Aeronaves. Este plano descreve como os aeroportos Parte 139 devem passar do antigo AFFF baseado em PFAS para espumas sem flúor (F3). Sinaliza aos fabricantes e aeroportos de ARFF que os futuros veículos e sistemas devem funcionar com opções novas e mais sustentáveis.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,7% de 2026 a 2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação

|

Por tipo de veículo · ARFF Crash Tenders (4x4, 6x6, 8x8) · Veículos de Intervenção Rápida (RIVs) · Veículos combinados de resgate e combate a incêndio · Veículos de suporte e auxiliares |

|

Por tipo de propulsão · Diesel Convencional · Híbrido (Diesel-Elétrico) · Totalmente elétrico/emissão zero |

|

|

Por capacidade de água/espuma · Até 6.000 L · 6.001 a 10.000 L · Acima de 10.000 L |

|

|

Por tamanho do aeroporto · Mega e Grandes Aeroportos Hub · Aeroportos Médios · Pequenos aeroportos e aeródromos de aviação geral |

|

|

Por usuário final · Grandes aeroportos internacionais e centrais · Aeroportos Regionais e Domésticos · Bases Aéreas Militares · Heliportos e aeródromos para fins especiais |

|

|

Por região |

· América do Norte (por tipo de veículo, por tipo de propulsão, por capacidade de água/espuma, por tamanho do aeroporto, por usuário final e por país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) · Europa (por tipo de veículo, por tipo de propulsão, por capacidade de água/espuma, por tamanho do aeroporto, por usuário final e por país) o Reino Unido (por tipo de veículo) o Alemanha (por tipo de veículo) o França (por tipo de veículo) o Itália (por tipo de veículo) o Espanha (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de veículo, por tipo de propulsão, por capacidade de água/espuma, por tamanho do aeroporto, por usuário final e por país) o China (por tipo de veículo) o Índia (por tipo de veículo) o Japão (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do mundo (por tipo de veículo, por tipo de propulsão, por capacidade de água/espuma, por tamanho do aeroporto, por usuário final e por país) o Oriente Médio e África (por tipo de veículo) o América Latina (por tipo de veículo) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 0,75 mil milhões de dólares em 2026 e deverá atingir 1,08 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 0,23 bilhão.

Espera-se que o mercado apresente um CAGR de 4,7% durante o período de previsão de 2026-2034.

O segmento de propostas de colisão ARFF (4x4, 6x6, 8x8) lidera o mercado por tipo de veículo.

Padrões rigorosos de segurança da aviação são um fator chave que impulsiona o mercado.

Rosenbauer International AG, Oshkosh Corporation (Oshkosh Airport Products), E-ONE, Morita Group, NAFFCO, Magirus GmbH, Albert Ziegler GmbH, Kronenburg B.V., Volkan Fire Fighting Vehicles, ITURRI Group, Desautel Fire Trucks, Angloco Ltd, WISS Group, Szczęśniak Special Vehicles Sp. z o.o., Zoomlion Heavy Industry Science & Technology Co., Ltd., e entre outras são as principais empresas do mercado de veículos de resgate e bombeiros em aeroportos.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco