Tamanho do mercado de fibra curta de alumina, participação e análise da indústria, por aplicação (isolamento térmico para refratários, materiais compósitos, tapete catalisador de gases de escape, filtragem, proteção de vidro e outros) e previsão regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

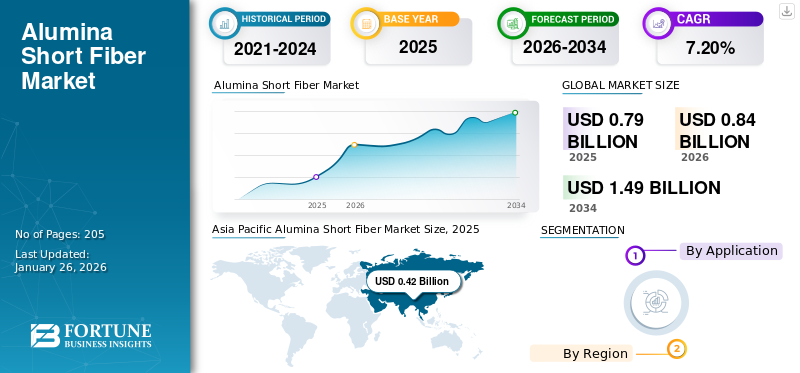

O tamanho global do mercado de fibra curta de alumina foi avaliado em US$ 0,79 bilhão em 2025. O mercado deve crescer de US$ 0,84 bilhão em 2026 para US$ 1,49 bilhão até 2034, exibindo um CAGR de 7,20% durante o período de previsão. A Ásia-Pacífico dominou o mercado de fibra curta de alumina com uma participação de mercado de 53% em 2025.

A fibra curta de alumina é um material cerâmico de alto desempenho composto principalmente de óxido de alumínio (Al₂O₃) em uma forma curta e fibrosa. É caracterizado por excepcional estabilidade térmica, alta resistência, baixa densidade e excelente resistência à corrosão, desgaste e oxidação. Além disso, essas fibras também apresentam boas propriedades elétricasisolamentoe baixa condutividade térmica, tornando-os adequados para ambientes exigentes. Amplamente utilizados em indústrias como aeroespacial, automotiva, eletrônica e metalurgia, eles atendem aplicações como isolamento térmico, reforço de compósitos e melhoria do desempenho de materiais sob condições extremas. A sua leveza, durabilidade e adaptabilidade tornam-nos essenciais para o avanço da eficiência energética e da inovação tecnológica.

A pandemia da COVID-19 perturbou o mercado de fibra curta de alumina, causando interrupções na cadeia de abastecimento, redução das atividades industriais e atrasos em setores-chave como a indústria transformadora, aeroespacial e automóvel. A diminuição da procura e os desafios logísticos impactaram ainda mais a produção e a distribuição. No entanto, após a pandemia, o mercado recuperou significativamente devido a um maior foco na produção avançada impulsionada por inovações orientadas para a sustentabilidade.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de fibra curta de alumina

- Tamanho do mercado em 2025: US$ 0,79 bilhão

- Tamanho do mercado em 2026: US$ 0,84 bilhão

- Tamanho do mercado previsto para 2034: US$ 1,49 bilhão

- CAGR: 7,20% de 2026–2034

- A Ásia-Pacífico dominou o mercado com uma participação de 53,00% em 2025.

- O segmento de Isolamento Térmico para Refratários deverá responder por 47,62% do mercado em 2026.

- Espera-se que o segmento de Tapetes Catalisadores de Gases de Escape testemunhe um forte crescimento, impulsionado por rigorosos padrões de emissão e pela demanda de catalisadores automotivos.

Ásia-Pacífico

A Ásia-Pacífico registou 0,42 mil milhões de dólares em 2025 e deverá crescer para 0,45 mil milhões de dólares em 2026.

América do Norte

A América do Norte atingiu 0,13 mil milhões de dólares em 2025 e prevê-se que cresça para 0,14 mil milhões de dólares em 2026.

Europa

A Europa gerou 0,17 mil milhões de dólares em 2025 e prevê-se que atinja 0,18 mil milhões de dólares em 2026.

NÓS.

Estima-se que o mercado dos EUA atinja US$ 0,12 bilhão até 2026.

Japão

Estima-se que o mercado do Japão atinja US$ 0,03 bilhão até 2026.

Leia mais

TENDÊNCIAS DE MERCADO DE FIBRAS CURTAS DE ALUMINA

Ênfase crescente na fabricação sustentável para criar oportunidades de crescimento de mercado

A crescente ênfase na fabricação sustentável está impulsionando novas tendências de mercado na indústria de fibra curta de alumina. À medida que as indústrias em todo o mundo adotam práticas mais ecológicas, há uma procura crescente por materiais que se alinhem com os objetivos de sustentabilidade e, ao mesmo tempo, proporcionem alto desempenho. Com a sua durabilidade, reciclabilidade e capacidade de melhorar a eficiência energética, estas fibras estão a ganhar popularidade como uma escolha de material sustentável em diversas aplicações. A sua utilização em compósitos leves ajuda a reduzir o consumo de combustível e as emissões nos setores automóvel e aeroespacial, alinhando-se com as metas globais de redução de carbono. Além disso, os avanços nos métodos de produção ecológicos, como a utilização deenergia renovávelfontes e reduzindo o desperdício durante a fabricação, aumentam ainda mais seu apelo. As empresas que adotam princípios de economia circular e oferecem soluções de materiais sustentáveis provavelmente ganharão uma vantagem competitiva. Esta mudança em direção à sustentabilidade está a impulsionar a inovação e a criar novas oportunidades de crescimento para o mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento dos investimentos em tecnologias avançadas de fabricação para impulsionar o crescimento do mercado

Espera-se que o aumento dos investimentos em tecnologias de produção avançadas impulsione significativamente a procura por fibras curtas de alumina, devido ao seu papel crítico na melhoria do desempenho dos materiais em aplicações de alta tecnologia. Processos de fabricação avançados, comocompostofabricação, exigem materiais que possam suportar condições extremas, ao mesmo tempo que oferecem relações resistência-peso superiores, estabilidade térmica e durabilidade. Estas fibras, com as suas propriedades excecionais, são essenciais para a produção de componentes de próxima geração nos setores aeroespacial, automóvel, eletrónico e energético. Por exemplo, na indústria aeroespacial, estas fibras são utilizadas para reforçar compósitos leves, melhorando a eficiência e o desempenho do combustível. Na eletrónica e na energia, melhoram a gestão térmica e o isolamento para dispositivos de última geração. Além disso, à medida que as indústrias adotam cada vez maisfabricação inteligentesistemas e priorizar a sustentabilidade, essas fibras estão ganhando destaque por sua capacidade de melhorar a eficiência energética e reduzir o desperdício. Este aumento nos avanços tecnológicos e a mudança para materiais leves, duráveis e de alto desempenho provavelmente desempenharão um papel crítico na definição do futuro da fabricação moderna, impulsionando o crescimento do mercado em conjunto.

A crescente demanda por materiais de alto desempenho nas indústrias aeroespacial e automotiva é outro fator que impulsiona o crescimento do mercado. Essas fibras melhoram os compósitos leves, melhorando a resistência, a estabilidade térmica e a durabilidade, que são essenciais para a eficiência de combustível, redução de emissões e desempenho sob condições extremas, tornando-as insubstituíveis na fabricação avançada de veículos e aeronaves.

RESTRIÇÕES DE MERCADO

Concorrência de materiais alternativos para restringir o crescimento do mercado

A concorrência de materiais alternativos, comofibra de carbonoe fibra de vidro, apresenta um desafio significativo para o crescimento do mercado de fibra curta de alumina. Essas alternativas são amplamente utilizadas devido ao seu menor custo, ampla disponibilidade e processos de fabricação estabelecidos. A fibra de carbono oferece excelentes relações resistência/peso, tornando-a uma escolha preferida em aplicações aeroespaciais e automotivas. Em contraste, a fibra de vidro é preferida pela sua acessibilidade e versatilidade em vários setores. Além disso, os elevados custos de produção de fibras curtas de alumina de alta pureza e a consciência limitada das suas vantagens únicas também contribuem para a sua adoção restrita. À medida que as indústrias dão prioridade à relação custo-eficácia, especialmente em aplicações no mercado de massa, estas fibras enfrentam dificuldades em competir com estas alternativas bem estabelecidas. Superar esse desafio requer esforços concentrados na otimização de custos, no marketing estratégico e na divulgação dos benefícios da fibra de alumina.

DESAFIOS DO MERCADO

Alta complexidade de produção e custo de fibras curtas de alumina avançadas para representar desafios

A alta complexidade de produção e o custo das fibras avançadas apresentam desafios significativos ao crescimento do mercado. A fabricação dessas fibras envolve processos complexos, como síntese química precisa e tratamentos térmicos, que exigem equipamentos e conhecimentos especializados. Isso resulta em custos de produção mais elevados em comparação com materiais alternativos, como carbono e fibras de vidro. Além disso, a natureza intensiva de energia da produção aumenta ainda mais as despesas operacionais, limitando a escalabilidade e a acessibilidade destas fibras. Estas restrições de custos dificultam a adopção em mercados sensíveis aos preços, dificultando a concorrência eficaz dos fabricantes. Os fabricantes exigem inovações em eficiência de produção e estratégias de otimização de custos para enfrentar esses desafios.

OPORTUNIDADES DE MERCADO

Aplicações emergentes em energia renovável para criar oportunidade de crescimento de mercado

As aplicações emergentes destas fibras no setor das energias renováveis estão preparadas para criar oportunidades significativas de crescimento do mercado. À medida que se acelera a mudança global em direcção a soluções energéticas sustentáveis, aumenta a procura de materiais de alto desempenho capazes de funcionar em condições extremas. Estas fibras, conhecidas pela sua estabilidade térmica, resistência à corrosão e durabilidade, são ideais para componentes críticos em sistemas de energia renovável, como turbinas eólicas,painéis solarese dispositivos de armazenamento de energia. Por exemplo, estas fibras melhoram o desempenho e a longevidade de materiais compósitos utilizados em pás de turbinas e componentes de isolamento em sistemas de armazenamento de energia. À medida que os investimentos em tecnologias de energias renováveis continuam a aumentar, as propriedades únicas destas fibras posicionam-nas como materiais essenciais, impulsionando a inovação e o crescimento neste sector.

ANÁLISE DE SEGMENTAÇÃO

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Foco crescente em Melhorando O uso eficiente da energia impulsionou a isolação térmica para a expansão do segmento dos refratários

Com base na aplicação, o mercado é segmentado em isolamento térmico pararefratários, materiais compósitos, tapete catalisador de gases de escape, filtração, proteção de vidro e outros.

Em 2026, o segmento de isolamento térmico para refratários deverá liderar o mercado com 47,62% de participação. Vários fatores impulsionam a demanda por fibras de alumina para isolamento térmico em refratários. Sua excepcional estabilidade térmica, alto ponto de fusão e resistência ao choque térmico os tornam ideais para uso em ambientes de alta temperatura, como fornos, fornos e reatores. Além disso, essas fibras melhoram a eficiência energética dos refratários, reduzindo a perda de calor, o que é crucial para indústrias como siderurgia,cimentoe fabricação de vidro. A sua natureza leve melhora o manuseamento e a instalação, enquanto a sua durabilidade em condições extremas prolonga a vida útil dos revestimentos refratários, reduzindo, em última análise, os custos de manutenção e melhorando o desempenho operacional geral.

No segmento de esteiras catalisadoras de gases de escape, a demanda por essas fibras é impulsionada por sua capacidade de aumentar a estabilidade térmica, melhorar a resistência e resistir à degradação química sob altas temperaturas. Estas fibras ajudam a manter a integridade do catalisador, reduzir as emissões e melhorar a eficiência do motor. A procura contínua de veículos com motor de combustão interna, especialmente nas regiões em desenvolvimento, está a sustentar a necessidade de tapetes catalisadores automóveis a curto e médio prazo. Além disso, regulamentações de emissões mais rigorosas nos principais mercados estão a impulsionar requisitos mais elevados de eficiência do catalisador, o que, por sua vez, leva a uma maior procura de materiais avançados, como a fibra curta de alumina, impulsionando o crescimento do mercado.

PERSPECTIVAS REGIONAIS DO MERCADO DE FIBRA CURTA DE ALUMINA

Por região, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Alumina Short Fiber Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico capturou 53,00% do mercado global em 2025, gerando 0,42 mil milhões de dólares em receitas, e prevê-se que atinja 0,45 mil milhões de dólares em 2026, devido à rápida industrialização, particularmente na China, no Japão e na Índia. As crescentes indústrias automotivas, siderúrgicas e eletrônicas exigem materiais que ofereçam alta estabilidade térmica, fornecida pelas fibras de alumina. Além disso, as crescentes preocupações ambientais e o impulso para práticas de fabrico sustentáveis e energeticamente eficientes estão a aumentar ainda mais a procura destas fibras em sectores-chave da região, impulsionando o crescimento do mercado. O mercado do Japão está estimado em 0,03 mil milhões de dólares até 2026, o mercado da China está estimado em 0,3 mil milhões de dólares até 2026 e o mercado da Índia está estimado em 0,05 mil milhões de dólares até 2026.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte contribuiu com aproximadamente US$ 0,13 bilhão para o mercado global em 2025, representando 16,00% de participação, e deverá atingir US$ 0,14 bilhão em 2026. O crescimento do mercado na América do Norte é impulsionado por avanços nos setores aeroespacial, automotivo e de energia. Aumento dos investimentos em materiais de alto desempenho para veículos elétricos, sistemas de energia renovável e demanda de combustível para aeronaves com baixo consumo de combustível para essas fibras. Regulamentações ambientais rigorosas promovem ainda mais a sua adoção, uma vez que as fibras de alumina melhoram a eficiência energética e ajudam a reduzir as emissões em indústrias-chave, contribuindo para o crescimento sustentável. O mercado dos EUA é estimado em US$ 0,12 bilhão até 2026.

Europa

Em 2025, o mercado europeu situou-se em 0,17 mil milhões de dólares, representando 22,00% da procura global, e prevê-se que cresça para 0,18 mil milhões de dólares em 2026. A procura europeia destas fibras é impulsionada pelo seu foco no fabrico sustentável e nas tecnologias verdes. As indústrias automotiva e aeroespacial, especialmente na Alemanha e na França, utilizam fibras curtas de alumina para reduzir o peso e melhorar o desempenho em veículos e aeronaves. Além disso, os crescentes investimentos em energias renováveis, como a eólica e a energia solar, estão alimentando a necessidade de materiais resistentes a altas temperaturas, impulsionando ainda mais a demanda por fibras de alumina. O mercado do Reino Unido está estimado em 0,01 mil milhões de dólares até 2026, enquanto o mercado alemão está estimado em 0,04 mil milhões de dólares até 2026.

América latina

A América Latina registou um tamanho de mercado de 0,04 mil milhões de dólares em 2025, capturando 5,00% da quota de mercado global, e deverá atingir 0,04 mil milhões de dólares em 2026. Na América Latina, a procura destas fibras está a crescer devido à expansão das capacidades de produção nos setores automóvel e de construção. Países como o Brasil estão se concentrando na redução da pegada de carbono nos processos industriais, e as fibras curtas de alumina ajudam a atingir esse objetivo, melhorando a eficiência energética e o desempenho dos materiais. Além disso, o crescente interesse em tecnologias de energia renovável, particularmente na energia solar e eólica, está a aumentar a necessidade de materiais de alto desempenho nestas aplicações.

Oriente Médio e África

Em 2025, o Médio Oriente e África geraram 0,03 mil milhões de dólares, contribuindo com 4,00% para as receitas do mercado global, e prevê-se que cresçam para 0,03 mil milhões de dólares em 2026. No Médio Oriente e em África, a procura de fibras de alumina é impulsionada pela forte dependência da região da indústria do petróleo e do gás, onde estas fibras são utilizadas para isolamento térmico em ambientes de alta temperatura. Além disso, o aumento dos investimentos em energias renováveis e no desenvolvimento de infra-estruturas, particularmente nos EAU e na Arábia Saudita, está a criar oportunidades para as fibras de alumina no armazenamento de energia, materiais compósitos e construção, entre outros sectores.

PROTECIONISMO COMERCIAL E DESAFIOS REGULATÓRIOS

Desafios globais da cadeia de suprimentos e flutuações de preços para impactar a demanda de produtos

A cadeia de abastecimento global e os preços destas fibras afetam significativamente a sua procura. A disponibilidade limitada de matérias-primas de elevada pureza, aliada ao processo de produção com utilização intensiva de energia, conduz a perturbações na cadeia de abastecimento e a custos flutuantes. A dependência de fornecedores especializados amplifica ainda mais a vulnerabilidade às tensões geopolíticas e às restrições comerciais. Os altos custos de produção resultam em preços elevados, restringindo a adoção em indústrias sensíveis aos custos. Além disso, as ineficiências da cadeia de abastecimento podem resultar em atrasos, afetando os cronogramas dos projetos para os usuários finais. Para sustentar a procura, os fabricantes estão a concentrar-se na diversificação das fontes de matérias-primas, na melhoria da eficiência da produção e na estabilização dos preços através de parcerias estratégicas e iniciativas de otimização da cadeia de abastecimento.

Fortes regulamentações ambientais influenciam significativamente a produção e o descarte dessas fibras

As regulamentações ambientais que afetam a produção e o descarte de fibras curtas de alumina concentram-se principalmente na minimização de resíduos, na redução do consumo de energia e na garantia de práticas de descarte seguras. Regulamentações como o REACH da UE e as políticas da Agência de Proteção Ambiental dos EUA exigem que os fabricantes limitem as emissões perigosas e utilizem produtos químicos ambientalmente seguros durante a produção. Além disso, práticas de descarte adequadas são essenciais para evitar a contaminação por subprodutos residuais. Como estas fibras não são biodegradáveis, a sua reciclagem e eliminação devem obedecer a diretrizes que minimizem o impacto ambiental, promovendo práticas de economia circular nas indústrias onde estas fibras são consumidas.

ÚLTIMOS DESENVOLVIMENTOS E PESQUISAS DA INDÚSTRIA

Incorporação de produtos em tecnologias de última geração para oferecer oportunidades substanciais de crescimento

O desenvolvimento de aplicações especializadas para fibras curtas de alumina embaterias, células de combustível e compósitos de alto desempenho estão impulsionando a inovação em vários setores. Nas baterias, as fibras de alumina melhoram a estabilidade térmica e a condutividade, o que é crucial para sistemas de armazenamento de energia de alto desempenho. Nas células de combustível, melhoram a eficiência e a durabilidade dos componentes, reforçando os materiais expostos a condições extremas. Em compósitos de alto desempenho, fibras de alumina resistentes ao calor são usadas para melhorar a relação resistência-peso e a integridade estrutural geral, beneficiando indústrias como a aeroespacial e a automotiva. Estes avanços em aplicações especializadas estão a posicionar estas fibras como materiais críticos para tecnologias de próxima geração, oferecendo oportunidades de crescimento substanciais.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes competem por preços e diferenciação de produtos para obter maior participação de mercado

O mercado está altamente consolidado, com players limitados representando a maior parte da participação de mercado. A rivalidade no mercado é intensa, impulsionada pela crescente demanda por materiais de alto desempenho e pela concorrência para capturar nichos de mercado. Alguns desses principais participantes incluem MAFTEC Group Co., Ltd., Denka Company Limited, Isolite Insulating Products Co., Ltd., Rath-Group e Shandong Dongheng Sinofibre New Material Co., Ltd. A sensibilidade aos preços, aliada à concorrência de substitutos, intensifica ainda mais os esforços para otimizar a eficiência da produção e diferenciar os produtos.

LISTA DAS PRINCIPAIS EMPRESAS DE FIBRA CURTA DE ALUMINA PERFILADAS:

- CHONGQING CHAL PRECISÃO ALUMÍNIO CO., LTD. (China)

- Denka Company Limited (Japão)

- Materiais de economia de energia Luyang Co., Ltd. (China)

- MAFTEC Group Co., Ltd. (Japão)

- Shandong Dongheng Sinofibre Novo Material Co., Ltd (China)

- Shandong Sinoshine Materiais Avançados Co., Ltd (China)

- Vulcan Shield Global Pte Ltd (Singapura)

- Cerâmica ZIRCAR (EUA)

- Grupo Rath(Áustria)

- Produtos isolantes Isolite Co., Ltd.(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Fevereiro de 2024 –O Grupo RATH anunciou que adquiriu uma participação de 33% na Avanee Refsol India. A mudança faz parte do plano estratégico de crescimento Evolution 2030+ da empresa. A empresa planeja construir uma capacidade de produção de 20 mil toneladas de produtos refratários e está prevista para iniciar sua produção no início de 2025.

COBERTURA DO RELATÓRIO

O relatório de pesquisa de mercado fornece uma análise detalhada do mercado e concentra-se em aspectos cruciais, como empresas líderes, aplicações e produtos. O relatório também oferece insights de mercado sobre as principais tendências e destaca desenvolvimentos vitais do setor. Além disso, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo do relatório e segmentação

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

CAGR |

CAGR de 7,20% durante 2026-2034 |

|

Unidade |

Valor (US$ bilhões), Volume (Tonelada) |

|

Segmentação |

Por aplicativo

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o mercado global foi avaliado em 0,79 mil milhões de dólares em 2025 e deverá atingir 1,49 mil milhões de dólares em 2034.

Na Ásia-Pacífico, o valor de mercado situou-se em 0,42 mil milhões de dólares em 2025.

Registrando um CAGR significativo de 7,20%, o mercado apresentará um crescimento considerável ao longo do período de previsão.

Por aplicação, o segmento de isolamento térmico para refratários liderou o mercado em 2025.

Aumento dos investimentos em tecnologias avançadas de fabricação para impulsionar o crescimento do mercado

A Ásia-Pacífico detinha a participação dominante do mercado em 2025.

MAFTEC Group Co., Ltd., Denka Company Limited, Isolite Insulating Products Co., Ltd., Rath-Group e Shandong Dongheng Sinofibre New Material Co., Ltd.

A crescente ênfase na produção sustentável é um fator-chave que impulsiona a adoção de produtos.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 205

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco