Tamanho do mercado de óxido de alumínio, participação e análise da indústria, por forma (pó, pelotas e outros), por aplicação (fundição de alumínio, abrasivos, produtos químicos de alumínio, refratários e outros) e previsão regional, 2026-2034

TAMANHO DO MERCADO DE ÓXIDO DE ALUMÍNIO E PERSPECTIVAS FUTURAS

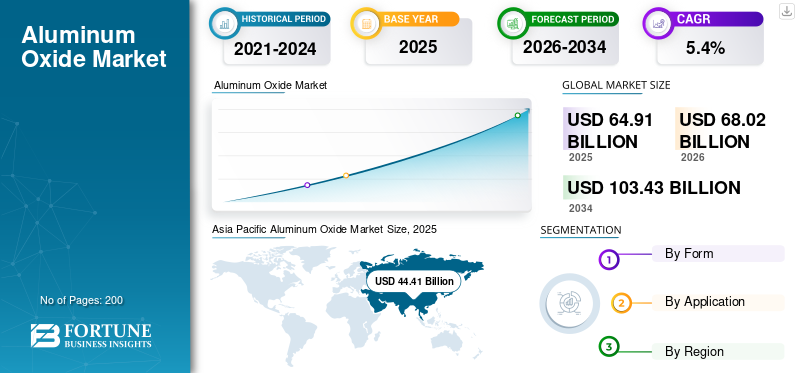

O tamanho do mercado de óxido de alumínio foi avaliado em US$ 64,91 bilhões em 2025. O mercado deverá crescer de US$ 68,02 bilhões em 2026 para US$ 103,43 bilhões até 2034, exibindo um CAGR de 5,4% durante o período de previsão.A Ásia-Pacífico dominou o mercado de óxido de alumínio com uma participação de mercado de 68,41% em 2025.

O óxido de alumínio, também conhecido como alumina, é um óxido de alumínio quimicamente estável amplamente utilizado como material intermediário na fundição de alumínio e como material funcional em abrasivos, refratários, cerâmica, eletrônicos, produtos químicos de alumínio e outras aplicações industriais especializadas. O mercado inclui alumina de grau metalúrgico usada para produção primáriaalumínioprodução e alumina não metalúrgica usada em aplicações industriais e técnicas de alto desempenho.

O crescimento do mercado está associado ao seu papel essencial na produção de alumínio primário, onde a alumina serve como matéria-prima direta para a fundição de alumínio metálico. A demanda por óxido de alumínio também é apoiada por seu uso crescente em abrasivos, cerâmicas projetadas, refratários, eletrônicos e materiais industriais especiais, devido à sua alta dureza, estabilidade térmica, resistência à corrosão e propriedades isolantes. A crescente industrialização, o desenvolvimento de infraestrutura, a demanda por materiais leves e o uso crescente de óxido de alumínio de alta pureza em aplicações avançadas apoiam ainda mais o crescimento do mercado. Os principais players que operam no mercado incluem Aluminum Corporation of China Limited, Alcoa Corporation, Rio Tinto, Norsk Hydro ASA e RUSAL.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DO MERCADO DE ÓXIDO DE ALUMÍNIO

Mudança em direção a classes especiais, alumina de alta pureza e mais valor agregado downstream é uma tendência emergente do mercado

Uma tendência importante no mercado global é deixar de ver a alumina apenas como matéria-prima metalúrgica a granel e passar a adotar um portfólio de produtos mais diferenciado, construído em torno de pureza, nível de soda, características de partículas e adequação downstream. O Instituto Internacional do Alumínio afirma que a produção total de alumina inclui tanto alumina de grau metalúrgico como alumina de grau químico, o que é significativo, pois confirma que o mercado não se limita apenas à procura de fundição. No nível da empresa, a Sumitomo Chemical comercializa diversas famílias de alumina, incluindo óxido de alumínio, alumina de alta pureza e alumina ativada, enquanto seu databook de produtos mostra distinções como graus de refrigerante normal, baixo teor de refrigerante, reativo e de enchimento funcional. Isto mostra que os fornecedores estão cada vez mais se diferenciando no desempenho da aplicação e nas especificações técnicas, em vez de competir apenas na tonelagem a granel.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A demanda primária por fundição de alumínio impulsiona o crescimento do mercado

Um dos principais impulsionadores do crescimento do mercado de óxido de alumínio é o seu papel indispensável na produção de alumínio primário. O Instituto Internacional de Alumínio define o alumínio primário como o metal produzido através da redução eletrolítica da alumina metalúrgica e também relata que a produção total de alumina compreende o material utilizado para a produção de alumínio, bem como alumina de qualidade química para outros usos. Isto é significativo porque mostra que o mercado está ancorado numa cadeia de valor industrial muito grande e estabelecida, em vez de depender apenas da procura fragmentada de especialidades. Como resultado, a expansão da actividade de fundição de alumínio, as taxas de operação das refinarias e a procura de alumínio a jusante na construção, transporte,embalagem, e a produção industrial continua a fornecer o apoio estrutural mais forte ao consumo de alumina.

RESTRIÇÕES DE MERCADO

Alta intensidade energética, exposição aos custos de refino e dependência de fornecimento upstream limitam o crescimento do mercado

Uma grande restrição para o mercado é a forte dependência da economia do refino em energia, soda cáustica e fornecimento estável de bauxita. A produção de alumina não é uma etapa de conversão química leve, pois é um processo de refino em grande escala com uso substancial de energia, incluindo calcinação e outras operações diretamente conectadas dentro dos limites da planta. O quadro estatístico do Instituto Internacional de Alumínio para a alumina e o alumínio primário destaca a intensidade industrial destes processos, enquanto o USGS observa que o consumo de bauxite nos EUA é largamente direccionado para a refinação do processo Bayer para alumina ou hidróxido de alumínio. Isto demonstra que mesmo onde a procura de alumina é fundamentalmente forte, as margens do produtor e a disciplina operacional permanecem altamente expostas aos movimentos dos custos das matérias-primas e da energia.

Esta restrição torna-se mais importante quando as perturbações nas refinarias regionais, a inflação de custos ou os desequilíbrios nas matérias-primas restringem a oferta. Como o mercado ainda está vinculado à alumina de qualidade metalúrgica, as refinarias nem sempre têm liberdade para repassar as alterações de custos sem problemas em toda a cadeia de valor. Na prática, os produtores devem equilibrar os compromissos de fornecimento a longo prazo, os preços indexados, as restrições de transporte e os custos operacionais locais, o que pode criar volatilidade na rentabilidade, mesmo quando a procura do produto permanece saudável.

OPORTUNIDADES DE MERCADO

Alumina de alta pureza, materiais de bateria e usos eletrônicos criam espaço de crescimento premium

Uma oportunidade de mercado significativa é a expansão de graus de alumina de alta pureza e de engenharia de aplicação para baterias, eletrônicos, semicondutores, revestimentos e cerâmicas avançadas. A Sumitomo Chemical afirma que a alumina de alta pureza é usada em separadores de baterias de íons de lítio, cerâmicas de alumina translúcidas, substratos de LED e materiais térmicos semicondutores, enquanto a Sasol comercializa produtos avançados de alumina para separadores de baterias, iluminação, abrasivos, transportadores de catalisadores e materiais biocerâmicos. Isto é comercialmente importante, pois esses usos não são motivados apenas pela tonelagem a granel, mas também são apoiados por requisitos de pureza, controle de partículas, desempenho de revestimento e padrões de confiabilidade que podem suportar melhores preços e margens mais defensáveis do que a alumina convencional para fundição.

Outra oportunidade é a ampliação contínua da demanda por alumina não metalúrgica em catalisadores, refratários, cerâmicas, adsorventes e materiais de processos industriais. O USGS identifica explicitamente abrasivos, cerâmicas, produtos químicos e refratários como saídas significativas de alumina não metalúrgica, enquanto empresas como a Sumitomo mostram um posicionamento comercial ativo em alumina ativada, alumina hidráulica e classes de enchimento funcional. À medida que a produção avançada, as cadeias de abastecimento de veículos elétricos, as embalagens eletrónicas e as tecnologias de processos industriais mais limpos se expandem, os fornecedores com fortes capacidades em alumina especial deverão estar bem posicionados para captar um crescimento de maior valor para além do núcleo de fundição de alumínio.

DESAFIOS DO MERCADO

Maior concentração de demanda em regiões com grandes desafios de produção de alumínio primário Expansão do mercado

Um grande desafio para o mercado é que, embora o produto tenha múltiplas aplicações a jusante, o consumo global ainda é influenciado pelo lado da fundição da cadeia do alumínio. Isto dá escala ao mercado, mas também mostra que a concentração da procura permanece elevada em regiões com grande produção de alumínio primário, especialmente na Ásia e no Médio Oriente. Os dados de produção e a cobertura do país do Instituto Internacional do Alumínio afirmaram que a produção global de alumínio primário está fortemente concentrada geograficamente e que essa concentração determina naturalmente o local onde a alumina metalúrgica é consumida. Isto pode tornar o mercado mais desequilibrado a nível regional do que os padrões de procura de especialidades químicas por si só poderiam sugerir.

O mercado também enfrenta complexidade no lado especializado, onde a pureza, a morfologia das partículas, o teor de soda, a dispersão e os padrões de desempenho variam significativamente de acordo com a aplicação. Somente o portfólio de alumina da Sumitomo se estendealumina de alta pureza, alumina avançada, alumina ativada e famílias de produtos ajustados para aplicações, ilustrando que o crescimento de especialidades requer mais do que uma simples expansão de capacidade. Os produtores precisam de um controle de processo mais rígido, melhor serviço técnico e caminhos de qualificação downstream mais fortes. Isto apoia a criação de valor, mas também levanta barreiras técnicas e comerciais para os participantes que tentam ir além da refinação de base.

IMPACTO DO PROTECIONISMO COMERCIAL E GEOPOLÍTICO

O proteccionismo comercial e as tensões geopolíticas podem afectar o mercado, aumentando a incerteza em torno do acesso à bauxite, dos fluxos comerciais de alumina, dos custos de energia e das ligações regionais entre a refinação e a fundição. O inventário de 2024 da OCDE informa que as restrições à exportação de matérias-primas industriais estão a tornar-se mais prevalecentes e mais proibitivas, com repercussões negativas em cascata através das cadeias de abastecimento a jusante. A alumina insere-se neste sistema mais amplo de matérias-primas, o que significa que as restrições aos minerais, materiais intermédios ou rotas comerciais podem influenciar a disponibilidade, os preços e a segurança da aquisição, mesmo quando a restrição imediata não é colocada diretamente na própria alumina.

TENDÊNCIAS DE PESQUISA E DESENVOLVIMENTO (P&D)

A P&D no mercado está cada vez mais centrada no controle de pureza, engenharia de partículas, desenvolvimento de qualidades especiais e otimização de desempenho para aplicações avançadas, em vez de uma reinvenção radical da principal rota de refino. A Sumitomo descreve seus produtos HPA como pós finos uniformes com estrutura cristalina altamente pura e homogênea, produzidos através de um processo de hidrólise de alcóxido de alumínio, enquanto seu databook mais amplo diferencia classes de alumina com baixo teor de soda, reativa, de fácil sinterização e de carga funcional. Isso mostra que o trabalho de desenvolvimento está cada vez mais focado em adaptar a morfologia, a dispersibilidade, o comportamento de sinterização e as necessidades de aplicação dos contornos de impurezas.

Isso faz com que a pesquisa e o desenvolvimento de alumina tenham menos a ver com a mudança da identidade do material e mais com a melhoria de seu desempenho em baterias, eletrônicos, gerenciamento térmico, cerâmica, catálise e revestimentos. A Sasol posiciona explicitamente a alumina de alta pureza para separadores de baterias revestidos de cerâmica e observa o seu papel na melhoria de características importantes de desempenho do LIB, como condutividade iônica e estabilidade dimensional. Como os clientes de semicondutores, baterias EV, materiais relacionados a LED e cerâmicas projetadas exigem maior consistência e janelas de processamento mais restritas, a pesquisa e desenvolvimento de alumina provavelmente permanecerá focada em classes avançadas, processamento mais limpo e funcionalidades mais específicas da aplicação.

ANÁLISE DE SEGMENTAÇÃO

Por formulário

O segmento de pó domina devido ao seu papel central na alimentação para fundição a granel e ampla utilidade em aplicações industriais

Com base na forma, o mercado é segmentado em pó, pellets, entre outros.

Entre estes, espera-se que o segmento de pó detenha a maior participação de mercado, já que a alumina convencional produzida para fundição de alumínio é tratada em pó ou granular, e muitos produtos de alumina não metalúrgica também são vendidos como pós adaptados para cerâmica, refratários, enchimentos, polimento e usos industriais avançados. A definição de produção do Instituto Internacional de Alumínio e a descrição da produção de alumina da European Aluminium se alinham com a alumina sendo produzida e manuseada como um material em pó branco, enquanto os portfólios de produtos da empresa, como o da Sumitomo, também mostram ampla comercialização de tipos de alumina à base de pó.

O segmento de pellets também mantém uma posição significativa. Os pellets mantêm relevância em processos selecionados e aplicações de manuseio, mas são estruturalmente menores que o pó no mercado mais amplo. A taxa de crescimento do segmento é de 4,3% no período do estudo.

O outro segmento inclui formatos físicos especiais e formulários processados que atendem a requisitos posteriores mais restritos. No geral, a procura baseada em formas ainda é fortemente moldada devido ao consumo metalúrgico em grande escala, mesmo que as formas especiais continuem a ganhar importância em utilizações de maior valor.

Por aplicativo

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

A fundição de alumínio lidera devido ao papel direto da alumina como matéria-prima essencial para a produção primária de alumínio

Com base na aplicação, o mercado é segmentado em fundição de alumínio, abrasivos, produtos químicos de alumínio,refratáriose outros.

Entre estes, espera-se que a fundição de alumínio detenha a liderança do mercado de óxido de alumínio em 2025. A alumina é a matéria-prima intermediária essencial usada para produzir alumínio primário. Neste processo, a alumina de grau metalúrgico é dissolvida e depois reduzida através de fundição eletrolítica para obter alumínio metálico. Dado que o alumínio primário é amplamente consumido na construção, transporte, embalagem, sistemas eléctricos e maquinaria, a procura de alumina continua fortemente ligada à actividade global de fundição. Este segmento domina o mercado em termos de volume, uma vez que a produção de alumínio requer quantidades muito grandes de alumina em comparação com outros usos finais.

O segmento de abrasivos registra crescimento significativo durante o período de previsão. A alumina é amplamente utilizada em abrasivos devido à sua alta dureza, resistência ao desgaste e resistência mecânica. É usado em rebolos, abrasivos revestidos, compostos de polimento, materiais de jateamento e ferramentas de corte onde são necessários acabamento superficial durável e remoção de material. Os graus de alumina calcinada e fundida são especialmente importantes neste segmento, pois proporcionam forte desempenho de corte e resistência à quebra sob tensão. O segmento de abrasivos continua sendo um importante mercado não metalúrgico para alumina, apoiado pela demanda de aplicações de fabricação de metal, automotiva, maquinário, acabamento eletrônico e manutenção industrial. A taxa de crescimento desse segmento é de 4,2% no período estudado.

Espera-se também que o segmento de produtos químicos de alumínio responda por uma participação notável do mercado. No segmento químico de alumínio, a alumina é utilizada como matéria-prima ou insumo funcional na produção de uma variedade de compostos químicos e materiais especiais à base de alumínio. Apoia a fabricação de produtos como sais de alumínio, catalisadores, adsorventes e outros compostos inorgânicos downstream usados no processamento industrial. Este segmento é comercialmente relevante, pois a alumina serve não apenas como matéria-prima a granel, mas também como intermediário químico controlado em processos que exigem características específicas de pureza e reatividade. A demanda neste segmento também é apoiada pela fabricação de produtos químicos, tratamento de água, sistemas catalisadores e outras aplicações de processamento industrial.

O outro segmento inclui uma ampla gama de aplicações não metalúrgicas e especializadas onde a alumina desempenha funções técnicas, funcionais ou de melhoria de desempenho. Esses usos podem incluir transportadores de catalisador, alumina ativada para adsorção e secagem, materiais de polimento, aplicações relacionadas a baterias, materiais relacionados a eletrônicos, revestimentos, enchimentos e sistemas de gerenciamento térmico.

PERSPECTIVAS REGIONAIS DO MERCADO DE ÓXIDO DE ALUMÍNIO

Por região, o mercado é segmentado na América do Norte, Europa, Ásia-Pacífico, América Latina e Oriente Médio e África.

Ásia-Pacífico

Asia Pacific Aluminum Oxide Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A região Ásia-Pacífico detém uma participação dominante no mercado global. A região beneficia da escala esmagadora da produção chinesa de alumínio e alumina, da actividade adicional de refinação e fundição na Índia e na Austrália, e de uma ampla base industrial a jusante que abrange cerâmica, refratários,baterias, eletrônica e materiais de engenharia.

Mercado de óxido de alumínio na China

O mercado da China é um dos maiores do mundo, com receitas de 32,80 mil milhões de dólares em 2025, representando cerca de 50,5% das vendas globais.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

América do Norte

A América do Norte registrou crescimento positivo durante o período de previsão. A região beneficia de uma combinação de actividade de fundição estabelecida, especialmente no Canadá, e de uma base mais profunda de procura de materiais especiais em produtos químicos, catalisadores, cerâmica, polimento e produção industrial avançada.

Mercado de óxido de alumínio dos EUA

Em 2025, o mercado dos EUA atingiu 3,76 mil milhões de dólares, impulsionado principalmente pela forte procura do setor industrial. Os EUA respondem por cerca de 5,8% das vendas no mercado global. O mercado continua a ser comercialmente importante, pois combina uma procura metalúrgica limitada, mas real, com uma base comparativamente mais forte em aplicações de alumina não metalúrgica.

Europa

A Europa registrou um crescimento significativo durante o período de previsão. O crescimento se deve à sua cadeia de valor de alumínio estabelecida, à demanda por cerâmicas técnicas e refratários, ao consumo de catalisadores e produtos químicos e à base de fabricação industrial avançada. A European Aluminium descreve a alumina como o precursor essencial do alumínio primário e representa refinarias e fundições em toda a cadeia de valor regional, garantindo a relevância estratégica contínua da alumina na Europa. Da mesma forma, a importância da Europa não está apenas ligada à refinação e à fundição, mas também às utilizações a jusante de maior valor na produção especializada e nas indústrias de processamento.

Mercado de óxido de alumínio na Alemanha

O mercado alemão em 2025 foi avaliado em cerca de 2,70 mil milhões de dólares, representando cerca de 4,2% das receitas do mercado global.

Mercado de óxido de alumínio no Reino Unido

O mercado do Reino Unido em 2025 foi avaliado em cerca de 1,31 mil milhões de dólares, representando cerca de 2,0% das receitas do mercado global.

América latina

A América Latina é um mercado menor, mas relevante, apoiado pelo papel do Brasil na cadeia do alumínio e da alumina e pela demanda industrial a jusante em toda a região. A região é menos dominante do que a Ásia-Pacífico no consumo total, mas continua a ser comercialmente significativa devido ao seu papel tanto na refinação como nas utilizações industriais associadas.

Mercado Brasileiro de Óxido de Alumínio

O mercado brasileiro em 2025 foi avaliado em cerca de US$ 1,26 bilhão, representando cerca de 1,9% das receitas do mercado global.

Oriente Médio e África

O mercado do Médio Oriente e África continua a ser altamente relevante, uma vez que a região inclui grandes centros de fundição, particularmente no CCG, embora não seja o maior centro global de refinação de alumina em geral. O CCG é o principal mercado sub-regional no Médio Oriente e África, uma vez que a sua produção de alumínio primário em grande escala impulsiona diretamente a procura de alumina metalúrgica. A procura em escala de fundição no Bahrein, nos EAU, na Arábia Saudita, no Qatar e em Omã faz do CCG o principal centro de consumo regional, enquanto o resto da região permanece mais fragmentado e comparativamente menor.

Mercado de Óxido de Alumínio GCC

O mercado do GCC em 2025 foi avaliado em cerca de 3,36 mil milhões de dólares, representando cerca de 5,2% das receitas do mercado global.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais players estão competindo por meio do acesso à bauxita e do posicionamento de alumina especial de maior valor

O alumínio globalmercado de óxidoestá concentrada em torno de uma mistura de grandes produtores integrados de alumínio e refinadores de alumina com forte controle a montante sobre a mineração de bauxita, o refino de alumina e, em muitos casos, a fundição de alumínio. A concorrência é moldada menos pela marca do consumidor e mais pela escala da refinaria, pela eficiência energética, pela fiabilidade do fornecimento de bauxite, pela exposição a preços de alumina indexados e pela capacidade de fornecer produtos diferenciados, como alumina calcinada, hidrato de alumina, alumina especial, alumina tabular, alumina com baixo teor de soda e alumina de alta pureza. A Chalco afirma ser a maior produtora e fornecedora mundial de alumina, a Alcoa afirma que a aquisição da Alumina Limited fortaleceu sua posição como um dos maiores produtores mundiais de bauxita e alumina, a Hydro descreve a Alunorte como a maior refinaria de alumina de planta única do mundo, e a Hindalco destaca sua presença em aluminas especiais e hidratos.

LISTA DAS PRINCIPAIS EMPRESAS DE ÓXIDO DE ALUMÍNIO PERFILADAS NO RELATÓRIO

- Corporação de Alumínio da China Limited (Chalco) (China)

- Alcoa Corporation(NÓS.)

- Rio Tinto(REINO UNIDO.)

- Norsk Hydro ASA (Noruega)

- RUSAL (Rússia)

- National Aluminium Company Limited (NALCO) (Índia)

- Vedanta Limited (Índia)

- Hindalco Industries Limited(Índia)

- Emirates Global Alumínio (EGA)(Emirados Árabes Unidos)

- Sasol Limited (África do Sul)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Junho de 2025:A Hindalco anunciou a aquisição da AluChem Companies, Inc. por US$ 125 bilhões, expandindo sua posição em alumina especial e adicionando alumina tabular com baixo teor de soda e outros tipos de alumina de alta tecnologia ao seu portfólio.

- Maio de 2025: A Rio Tinto e a Indium Corporation anunciaram a extração bem-sucedida do primeiro gálio primário da refinaria de alumina Vaudreuil da Rio Tinto em Quebec, destacando uma oportunidade de subproduto de valor agregado vinculado diretamente ao refino de alumina.

- Janeiro de 2025: A Alcoa informou que estendeu um acordo de longo prazo para fornecer alumina para fundição à Aluminium Bahrein (Alba), reforçando sua posição comercial no fornecimento de alumina para terceiros.

COBERTURA DO RELATÓRIO

O relatório de mercado de óxido de alumínio fornece uma análise detalhada do mercado. Ele se concentra em aspectos-chave, como empresas líderes, forma e aplicação. Além disso, oferece insights sobre o mercado e as tendências atuais do setor e destaca os principais desenvolvimentos do setor. Além dos fatores mencionados acima, o relatório também abrange diversos fatores que contribuem para o crescimento do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Unidade | Valor (US$ bilhões), Volume (Quiloton) |

| Taxa de crescimento | CAGR de 5,4% de 2026 a 2034 |

| Segmentação | Por formulário, por inscrição, por região |

| Por formulário |

|

| Por aplicativo |

|

| Por região |

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global foi avaliado em 64,91 mil milhões de dólares em 2025 e deverá atingir 103,43 mil milhões de dólares em 2034.

Registrando um CAGR de 5,4%, o mercado deverá apresentar crescimento constante durante o período de previsão de 2026-2034.

Espera-se que o segmento de aplicação de fundição de alumínio lidere o mercado durante o período de previsão.

A Ásia-Pacífico detinha a maior participação de mercado em 2025.

A demanda por fundição de alumínio primário impulsiona o crescimento do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco