Tamanho do mercado anti-Drone, análise de participação e indústria, por método (detecção e interdição), por tecnologia (analisador de RF, sensores acústicos, sensores ópticos, radar, jammer de RF, spoofer de GPS, dispositivos de micro-ondas de alta potência, redes e armas e lasers de alta energia), por plataforma (portátil, UAV e terrestre), por uso final (governo e defesa, comercial, aeroportos e outros) e previsões regionais, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

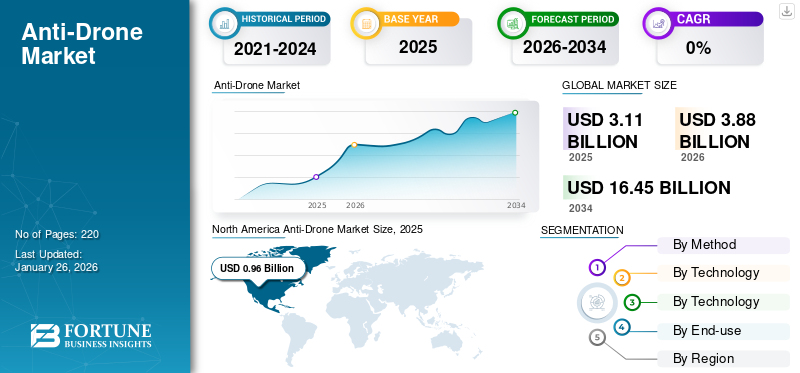

O tamanho do mercado global anti-drone foi avaliado em US$ 3,11 bilhões em 2025. O mercado deverá crescer de US$ 3,88 bilhões em 2026 para US$ 16,45 bilhões até 2034, exibindo um CAGR de 19,79% durante o período de previsão. A América do Norte dominou o mercado anti-drone com uma participação de mercado de 30,86% em 2025.

A tecnologia anti-drone, também conhecida como tecnologia contra-UAS (Unmanned Aircraft System) ou contra-UAV (Unmanned Aerial Vehicle), refere-se a sistemas projetados para detectar, rastrear e neutralizar drones. Estas tecnologias tornaram-se cada vez mais importantes devido à rápida proliferação de drones, que representam potenciais ameaças à segurança em contextos civis e militares. Os sistemas anti-drones são usados para proteger espaços aéreos sensíveis, infraestruturas críticas e segurança pública contra atividades não autorizadas ou maliciosas de drones.

Os sistemas de combate a drones são usados para detectar e combater drones não autorizados que possam ter sido usados para lançar explosivos, contrabandear contrabando e coletar informações sobre ativos sensíveis. Esta tecnologia é usada para proteger aeroportos, infraestruturas críticas e outras áreas, como estádios, instalações militares e campos de batalha. Os sistemas são oferecidos em configurações fixas ou portáteis. Esses sistemas possuem vários sensores que ajudam a detectar drones inimigos.

O mercado anti-drones está a registar um rápido crescimento, impulsionado por crescentes preocupações de segurança relacionadas com atividades não autorizadas de drones. Os principais players deste mercado incluem grandes empreiteiros de defesa e empresas de tecnologia especializadas. Empresas proeminentes como Lockheed Martin Corporation, Raytheon Technologies, Thales Group, SAAB AB e Israel Aerospace Industries lideram a indústria através da inovação em sistemas de detecção, armas de energia dirigida e soluções baseadas em inteligência artificial. Empresas emergentes como a Dedrone e a Blighter Surveillance Systems estão contribuindo com tecnologias anti-drones escalonáveis e personalizáveis.

Descarregue amostra grátis para saber mais sobre este relatório.

Visão geral do mercado anti-drone e principais métricas

Tamanho e previsão do mercado

- Tamanho do mercado em 2025: US$ 3,11 bilhões

- Tamanho do mercado em 2026: US$ 3,88 bilhões

- Tamanho do mercado previsto para 2034: US$ 16,45 bilhões

- CAGR: 19,79% de 2026–2034

Quota de mercado

- A América do Norte dominou o mercado anti-drones com uma quota de 30,95% em 2025, impulsionada pela presença de empreiteiros líderes no sector da defesa, pelo aumento dos orçamentos de defesa e pela rápida adopção de tecnologias anti-UAS para proteger infra-estruturas críticas e bases militares.

- Por tecnologia, o RF Jammer foi responsável pela maior parcela em 2024 devido à sua eficácia em interromper comunicações hostis de drones. No entanto, espera-se que os lasers de alta energia testemunhem o crescimento mais rápido até 2032, apoiados pelo aumento dos investimentos em defesa em sistemas anti-drones baseados em laser para interdição em tempo real.

Principais destaques do país

- Estados Unidos: Liderando o mercado com extensos gastos com defesa e programas de P&D, como o Black Dart, e integração de sistemas de micro-ondas e laser de alta potência para medidas anti-drones.

- China: Rápida adopção de soluções anti-drones alimentadas por projectos da Iniciativa Cinturão e Rota e pela crescente procura de protecção de fronteiras e infra-estruturas.

- Índia: Aumento da aquisição de sistemas indígenas de combate a drones pelas forças armadas e destacamentos para segurança aeroportuária e fronteiriça, incluindo contratos com a Bharat Electronics Limited.

- Europa (países do Reino Unido e da NATO): Investimentos impulsionados pelas crescentes ameaças de drones resultantes de conflitos geopolíticos como a guerra entre a Rússia e a Ucrânia e iniciativas como o apoio da defesa aérea da NATO à Ucrânia.

TENDÊNCIAS DE MERCADO ANTI DRONE

Aumento das ameaças à segurança por meio de drones em todos os países para impulsionar o crescimento do mercado para a tecnologia de combate a drones

Os avanços na tecnologia de drones criaram ameaças à segurança nacional ou à infraestrutura comercial e crítica através do uso de drones avançados. Esses drones, embora armados, são capazes de ataques. Segundo informações, tais incidentes aumentaram nos últimos anos e, portanto, as ameaças à segurança levaram os governos a pensar em tecnologias anti-drones.

- A América do Norte testemunhou um crescimento do mercado anti-drones de US$ 0,61 bilhão em 2023 para US$ 0,77 bilhão em 2024.

- Segundo pesquisa da Droneii, os governos aumentaram o uso de drones em 2021 em comparação com outros setores.

A utilização de drones em guerras levou os Estados a realizar ataques com muito pouca referência às normas do direito internacional. Isto levou a um estado de guerra contínua no mundo. Militares de todo o mundo estão investindo recursos para impedir ataques terroristas de drones.

Desde 2008, os EUA aumentaram o seu ataque letal a militantes através do uso de drones armados. A recente guerra entre a Rússia e a Ucrânia levantou preocupações devido ao uso de drones na guerra.

A Ucrânia, embora tradicionalmente utilizasse o drone militar Bayraktar na guerra, as tendências recentes apontam para a utilização de pequenos drones comerciais na guerra. Drones pequenos, como o DJI Mavic 3, custam menos quedrones militarese foram considerados mais eficazes ao serem equipados com pequenas bombas. Isto levantou preocupações sobre o uso de drones não militares na guerra.

Há um aumento no número de drones de consumo disponíveis a preços mais baixos e que podem ser usados para fins ilegais. Isto exigiu ainda mais o desenvolvimento de tecnologias anti-drones. Esses drones permitem que organizações terroristas tenham como alvo civis e continuam a causar preocupações crescentes.

- Em junho de 2021, drones foram usados para lançar explosivos no aeroporto de Jammu, na Índia. Este foi o primeiro ataque a estabelecimentos de defesa utilizando drones.

Assim, o uso crescente de drones militares e não militares para ataques à defesa e a infra-estruturas e estabelecimentos civis tornou necessária a necessidade deste tipo de tecnologia de drones.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

OPORTUNIDADES DE MERCADO

O mercado está testemunhando um crescimento significativo, impulsionado pelo aumento dos investimentos privados e pelos avanços tecnológicos

A proliferação de drones gerou alarmes devido ao seu uso indevido para vigilância, contrabando e ataques. Os governos e as indústrias estão a investir fortemente em tecnologias anti-drones para proteger áreas sensíveis, como aeroportos, instalações militares e eventos públicos. Os avanços na inteligência artificial (IA), na aprendizagem automática, nos sistemas de radar e nas contramedidas eletrónicas (por exemplo, dispositivos de interferência) melhoraram a precisão e a eficiência das soluções anti-drones. Estas inovações estão a atrair investimentos tanto de governos como de entidades privadas. Startups especializadas em tecnologias anti-drones estão aproveitando soluções de ponta, como sistemas de detecção alimentados por IA e dispositivos conectados à IoT. Isto criou um cenário de investimento atraente para capitalistas de risco e empresas de capital privado.

DESAFIOS DO MERCADO

O surgimento da tecnologia anti-drone e a violação da segurança nacional representam desafios significativos no mercado

estruturas de segurança, uma vez que houve um aumento substancial no acesso não autorizado a áreas restritas. Esta situação mina as medidas de protecção implementadas pelo governo para salvaguardar indivíduos proeminentes e locais críticos. Em resposta, várias tecnologias de mitigação foram desenvolvidas pelos principais participantes do mercado para restringir as atividades dos drones, especialmente no setor da aviação.

Numerosos intervenientes importantes da indústria, juntamente com entidades governamentais, estão a concentrar-se no avanço das tecnologias anti-drones para enfrentar as diversas ameaças colocadas pela utilização crescente de drones sofisticados. As empresas estão empregando uma série de técnicas para detectar a presença de drones em seu entorno.

MOTORIZADORES DE MERCADO

Avanço tecnológico no combate aos drones para impulsionar o crescimento do mercado

Empresas em todo o mundo começaram a usar drones para caçar outros drones e novosradarsistemas e lasers para parar drones. Desde a utilização de sistemas laser de alta tecnologia, sistemas de radar e bloqueadores de sinais electrónicos até à renovação dos sistemas mais antigos, tais como aviões de combate reaproveitados com radares poderosos para olhar para baixo e disparar contra UAVs, as forças armadas modernas estão a tentar minimizar as ameaças utilizando a tecnologia.

- Em maio de 2022, a empresa de tecnologia Epirus, sediada nos EUA, afirmou que seu sistema de micro-ondas de alta potência foi capaz de desativar 66 pequenos drones em pleno vôo, desgastando seus componentes eletrônicos.

- Em Junho de 2022, os sistemas Elbit de Israel derrubaram vários aviões alvo não tripulados utilizando um laser, que foi montado num avião ligeiro.

- Desde 2002, a Agência de Defesa dos EUA tem conduzido um exercício anual de combate a drones, o Black Dart, para combater as ameaças crescentes baseadas em drones. O exercício de tiro real do Black Dart levou à implantação de um sistema de laser anti-drone em um navio de guerra.

O sistema CRAM dos EUA, originalmente concebido para interceptar foguetes e artilharia, tem sido usado para abater drones que atacam as forças dos EUA no Iraque. Esses sistemas disparam uma série de projéteis de canhão altamente explosivos a 4.500 tiros por minuto.

- Da mesma forma, os EUA também estão a utilizar os sistemas de mísseis patriotas PAC-3 dos EUA para derrubar drones.

- O sistema de cúpula de ferro de Israel está usando inteligência artificialpara abater foguetes e drones.

Aumentar os gastos com defesa dos governos para impulsionar o crescimento do mercado

O conflito na Ucrânia mostrou que serão necessários sistemas adicionais para combater os drones não autorizados nos próximos anos. O Departamento de Defesa dos EUA pretende investir 668 milhões de dólares em pesquisa de novas tecnologias de defesa de drones e aproximadamente 78 milhões de dólares para adquirir essa tecnologia até 2026.

Os militares indianos fizeram novas encomendas a empresas nacionais de tecnologias anti-drones, totalizando 1,5 mil milhões de dólares. A Marinha Indiana também celebrou um contrato com a Bharat Electronics Limited (BEL) para um sistema naval anti-drone doméstico.

Desde 2019, o governo do Reino Unido financiou 18 iniciativas para o avanço das tecnologias. O governo destinou cerca de 2,5 milhões de dólares para financiar projetos que envolvam este tipo de tecnologia drone. A agência francesa de compras de defesa informou a Thales e o CS Group sobre o desenvolvimento e entrega do programa de contramedidas de drones PARADE, comprometendo-se com 32,85 milhões de dólares.

Este aumento nas despesas com investigação e desenvolvimento, bem como na aquisição e implementação de tecnologias, impulsionará o avanço desta tecnologia.

RESTRIÇÕES DE MERCADO

Custos de aquisição e regulamentações e controles governamentais para atuar como restrição ao mercado

A tecnologia anti-drones faz parte principalmente de projetos militares e de defesa. Vários governos em todo o mundo utilizam diferentes soluções anti-UAV baseadas em diferentes tecnologias. A maioria desses sistemas é muito cara e precisa passar por regulamentações governamentais críticas.

No entanto, embora diferentes países tenham regulamentações diferentes sobre drones, não houve qualquer padronização de tecnologias.

A maioria dos países classifica os sistemas com base em como o sistema encontra um drone (radares), o que o sistema faz depois de encontrar o drone (bloqueio de RF, colisão de drones, ataque de microondas, lasers ou redes) e com base na plataforma (terrestre, móvel, montada ou portátil).

Para os aeroportos e as agências locais de aplicação da lei, o panorama regulamentar para as tecnologias anti-drones ainda não é claro. Os métodos de detecção para operações anti-UAV muitas vezes requerem trabalho no espectro de radiofrequência. Eles podem representar ameaças a aeronaves tripuladas e aos sinais de vigilância, comunicação e navegação usados porcontrole de tráfego aéreo. Conseqüentemente, tais sistemas poderiam violar as regras e regulamentos da aviação e atuar como uma restrição para o crescimento do mercado anti-drones.

ANÁLISE DE SEGMENTAÇÃO

Por Método

Segmento de interdição será o segmento de crescimento mais rápido devido ao desenvolvimento de tecnologia avançada para combater drones

Por método, o mercado é segmentado em detecção e interdição.

Projeta-se que o segmento de interdição cresça a um CAGR mais elevado durante o período de previsão. O crescimento do segmento é atribuído ao crescente avanço tecnológico nos métodos de interdição. O bloqueio de RF tem sido uma técnica de interdição popular. O bloqueio de RF causa interrupção no link de radiofrequência entre o drone e seu operador, gerando grandes volumes de saída de RF. O segmento de interdição provavelmente representará um mercado substancial com a maior participação de 53,49% em 2026.

- Em setembro de 2021, o contrato da Marinha Indiana com a BEL para o Naval Counter Drone System demonstrou esta capacidade. Ele pode detectar e bloquear instantaneamente micro drones.

O segmento de detecção dominou o mercado com a maior participação de 49% em 2024. O aumento global dos gastos militares e as ameaças crescentes dos drones criam procura por técnicas de detecção em economias emergentes, como a Índia e a China, que estão a ajudar a impulsionar o crescimento do mercado do segmento.

Por tecnologia

O aumento do uso de lasers de alta energia impulsionará o crescimento do mercado

Com base na tecnologia, o mercado é classificado em analisador de RF, sensores acústicos, sensores ópticos, radar, jammer de RF, spoofer GPS, alta potênciadispositivos de microondas, redes e armas e lasers de alta energia.

Espera-se que o segmento de lasers de alta energia cresça no ritmo mais rápido devido à sua capacidade de usar sinalização automatizada de alvos e um espectro completo de sensores eletro-ópticos/infravermelhos para rastrear, identificar e derrubar rapidamente drones. O uso crescente de tais lasers por usuários militares levou a uma alta taxa de crescimento do segmento.

Espera-se que o segmento de jammer RF lidere o mercado, contribuindo com a maior participação de mercado em 2026 com 21,10%. O bloqueador de sinal do drone RF bloqueia a comunicação entre os sistemas de vídeo, telemetria, comando, controle, navegação do drone hostil e o operador do dispositivo. Ao bloquear os canais de comunicação, o drone é efetivamente desativado e forçado a retornar à sua base ou aterrado em sua localização atual. Por isso, tem sido a escolha mais popular. Espera-se que o segmento capture 21% da participação de mercado em 2025.

Outras tecnologias, como falsificadores de GPS, sensores acústicos,sensores ópticos, radares, redes e armas, e dispositivos de microondas de alta potência, deverão impulsionar o crescimento do mercado devido ao investimento nessas tecnologias de economias emergentes como China e Índia.

- A empresa aeroespacial americana General Dynamics colaborou com a Epirus para integrar a arma de microondas de alta potência Leonidas nos veículos de combate Stryker para melhorar as capacidades de enxame anti-drone.

Espera-se que o segmento de analisadores de RF registre um CAGR de 22,38% durante o período de previsão.

Por plataforma

Aumento dos sistemas terrestres de defesa de drones para impulsionar o crescimento do segmento

Com base na plataforma, o mercado é segmentado em terrestre,UAVe portátil.

O segmento terrestre deverá liderar a maior participação de mercado em 2026. O segmento também deverá crescer no maior CAGR durante o período de previsão. O crescimento do segmento é atribuído ao aumento dos gastos com sistemas de defesa terrestres. Assim, prevêem-se números de crescimento mais elevados durante o período 2025-2032.

- O segmento terrestre deverá deter uma participação de 68,30% em 2026.

- Em junho de 2021, o Ministério da Defesa britânico empregou o sistema drone Dome counter UAV de Rafael para proteger os líderes mundiais durante a Cúpula do G7.

Prevê-se que o segmento portátil detenha 19% da participação de mercado em 2025, devido ao aumento da demanda por armas e redes drones. Tais dispositivos são portáteis e, portanto, são uma escolha mais popular nas zonas fronteiriças. Prevê-se que o segmento mostre um alto CAGR durante o período de previsão.

- Em setembro de 2022, a força de segurança fronteiriça da Índia implantou armas de defesa drones na região de Punjab, na Índia.

Espera-se que o segmento de UAV cresça a um CAGR moderado de 20,2% durante o período de previsão em comparação com outros segmentos. Espera-se que o aumento da utilização de drones de combate avançados para atacar outros drones e o aumento dos orçamentos militares na aquisição de tais drones aumentem a procura destes sistemas.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por uso final

Segmento governamental e de defesa crescerá devido ao aumento dos orçamentos de defesa, facilitando o investimento em tecnologia de combate a drones

Com base no uso final, o mercado é segmentado em governo e defesa, comercial, aeroportos, entre outros.

O segmento de governo e defesa tem sido o maior segmento com uma alta participação de mercado de 35,69% em 2026 e deverá crescer no maior CAGR durante o período projetado. O crescimento do segmento é atribuído ao aumento dos gastos com modernização da defesa e ao aumento da ameaça dos drones. A guerra Rússia-Ucrânia demonstrou ainda mais a eficácia de sistemas de defesa contra drones e, assim, as economias em crescimento também começaram a fabricar ou adquirir sistemas anti-drones. Assim, números de crescimento mais elevados são esperados durante o período de previsão. Espera-se que o segmento capture 35% da participação de mercado em 2025.

- A Grécia tem protegido locais importantes em todo o país utilizando a tecnologia anti-drone de Israel, que é semelhante ao Drone Dome, mas personalizada para as necessidades específicas da Grécia.

Prevê-se que o segmento comercial testemunhe um crescimento com um CAGR moderado de 23,54% durante o período de previsão. O crescimento é esperado no período de previsão devido ao aumento do uso comercial da tecnologia de defesa de drones na proteção da grande segurança pública em reuniões e convenções importantes.

- Em 2021, esses dispositivos anti-drones foram utilizados para proteger importantes líderes mundiais na cimeira do G7.

Prevê-se que o segmento de aeroportos cresça com a taxa de crescimento significativa durante o período de previsão. As crescentes ameaças de drones nos aeroportos levaram a um aumento no investimento em sistemas de defesa de drones para aeroportos.

- Em 2021, o aeroporto de Jammu relatou ataques de drones. Drones foram usados para lançar explosivos no aeroporto.

- Em 2018, o Reino Unido relatou avistamentos de drones perto da pista do aeroporto de Gatwick. Mais de 100 voos foram desviados ou cancelados em apenas três dias.

Prevê-se que o outro segmento cresça com um CAGR moderado devido ao aumento do uso na proteção de infraestrutura civil, grandes aglomerações de multidões, proteção de pessoas importantes e outras infraestruturas críticas.

PERSPECTIVAS REGIONAIS DO MERCADO ANTI-DRONE

O mercado foi segmentado na América do Norte, Europa, Ásia-Pacífico e Resto do Mundo, com base na região.

América do Norte

North America Anti-Drone Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte foi responsável por US$ 0,96 bilhão em 2025, representando 30,95% da participação de mercado global, e deverá atingir US$ 1,18 bilhão em 2026. O crescimento foi atribuído à presença de participantes importantes no domínio da defesa, como Raytheon Technologies Corporation, Lockheed Martin Corporation, Liteye Systems e outros na região. Os EUA têm os maiores gastos com defesa do mundo e, portanto, detinham uma maior participação de mercado em 2024. Prevê-se que o mercado dos EUA atinja 0,74 mil milhões de dólares até 2026.

Ásia-Pacífico

Em 2025, a Ásia-Pacífico detinha 28,51% do mercado global, atingindo uma avaliação de 0,89 mil milhões de dólares, e deverá crescer para 1,12 mil milhões de dólares em 2026, impulsionada pelo aumento do investimento em tecnologia de drones e pelo aumento dos orçamentos de defesa. Espera-se que o aumento dos sistemas de segurança nos aeroportos e a protecção das fronteiras internacionais na região impulsionem o crescimento da região. O valor de mercado na China deverá ser de 0,43 mil milhões de dólares em 2025.

O mercado do Japão deverá atingir 0,17 mil milhões de dólares até 2026, o mercado da China deverá atingir 0,36 mil milhões de dólares até 2026 e o mercado da Índia deverá atingir 0,26 mil milhões de dólares até 2026.

- Em agosto de 2021, a Marinha Indiana assinou um contrato com a Bharat Electronics Limited para fornecer sistemas de contra-drones navais. É o primeiro sistema implantado pela Marinha. Ele pode detectar instantaneamente, bloquear micro drones e usar um mecanismo de eliminação baseado em laser para exterminar o alvo.

Europa

O mercado europeu foi avaliado em 0,99 mil milhões de dólares em 2025, capturando 31,73% da receita global, e estima-se que atinja 1,24 mil milhões de dólares em 2026. O crescimento da Europa é atribuído ao aumento das despesas com a modernização do tipo de defesa, juntamente com a aquisição de sistemas de defesa avançados de outros países da região. A guerra entre a Ucrânia e a Rússia demonstrou ainda mais a importância de ter sistemas avançados de defesa contra drones. O valor de mercado no Reino Unido deverá ser de US$ 0,18 bilhão em 2025.

O mercado do Reino Unido deverá atingir 0,23 mil milhões de dólares até 2026, enquanto o mercado alemão deverá atingir 0,17 mil milhões de dólares até 2026.

- Em Outubro de 2022, a NATO decidiu entregar sistemas de defesa aérea à Ucrânia para ajudar o país a proteger-se contra drones e proteger infra-estruturas críticas.

Resto do mundo

O Resto do Mundo manteve uma forte presença no mercado global, atingindo US$ 0,27 bilhão em 2025, representando 8,80% de participação, e deverá atingir US$ 0,34 bilhão em 2026. Espera-se que a participação de mercado anti-drones no Resto do Mundo apresente um crescimento significativo devido às crescentes ameaças de drones e ao aumento nos gastos do setor de defesa. Países do Médio Oriente, como a Arábia Saudita, Israel, Turquia e outros, têm visto sistemas militares não tripulados representarem uma ameaça crescente às infra-estruturas críticas. Espera-se que isso aumente a demanda por tecnologia de combate a drones na região.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Os principais participantes estão se concentrando na inovação e em novos projetos

Os principais intervenientes, como a Raytheon Technology Corporation, a Lockheed Martin Technology e outros, concentram-se na inovação e em novos projetos para reforçar a sua posição no mercado. O mercado é dominado por fabricantes importantes como Raytheon Technology Corporation, Lockheed Martin Corporation, Elbit Systems e Israel Aerospace Industries, entre outros. Estes intervenientes concentram-se principalmente no desenvolvimento de parcerias com autoridades governamentais e de defesa para novos projetos.

LISTA DAS PRINCIPAIS EMPRESAS PERFILADAS

- Corporação de tecnologia Raytheon (NÓS.)

- Lockheed Martin Corporation(NÓS.)

- Indústrias Aeroespaciais de Israel(NÓS.)

- DroneShield (Austrália)

- Detect Inc (EUA)

- Dedrone Holdings Inc.(NÓS.)

- Liteye Systems Inc.

- Elbit Sistemas Ltda.(Israel)

- SaaB AB (Suécia)

- Grupo Thales (França)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Janeiro de 2025 -Elbit Systems Ltd. garantiu um contrato avaliado em cerca de 60 milhões de dólares para fornecer seus sistemas aéreos não tripulados (C-UAS) multicamadas a um membro europeu da OTAN. O acordo será executado durante um período de 3 anos. Sob os termos do acordo, a Elbit Systems fornecerá seu sistema modular Counter-UAS ReDrone™.

- Dezembro de 2024 -A OpenAI se uniu à Anduril Industries Inc. para integrar sua tecnologia de inteligência artificial aos sistemas anti-drones do fabricante de armas, significando o movimento mais substancial do desenvolvedor de IA na indústria de defesa até o momento.

- Agosto de 2024 -O Grupo Mahindra e a Sentrycs Ltd firmaram um memorando de entendimento para criar e fornecer soluções anti-drones na Índia para aplicações civis e militares. O pacto centra-se na transferência de tecnologia e na produção de sistemas de contra-drones de radiofrequência, o que está em linha com a iniciativa Make in India. O sistema detectará, rastreará, identificará e abordará de forma autônoma ameaças de drones.

- Agosto de 2024 -Big Bang Boom Solutions privada limitada. (BBBS), uma das start-ups de defesa da Índia em rápida expansão, garantiu um contrato significativo avaliado em mais de 22,9 milhões de dólares pela Força Aérea Indiana e pelo Exército Indiano. Este pedido notável, o maior da iniciativa da Exposição de Defesa da Índia (IDEX), destaca a posição proeminente da BBBS no avanço da tecnologia anti-drone de última geração para o país.

- Junho de 2024-Indra, Escribano e TRC firmaram um acordo de parceria para oferecer uma solução antidrone (C-UAS) que atenda às necessidades e demandas das Forças Armadas espanholas em zonas operacionais. O acordo prevê o estabelecimento de uma joint venture envolvendo Escribano e Indra, com a colaboração da TRC com esta última.

COBERTURA DO RELATÓRIO

O relatório global do mercado anti drone fornece uma análise detalhada do mercado. O relatório concentra-se em aspectos-chave, como empresas líderes, tecnologias anti-drones e principais fornecedores de sistemas anti-drones. Ele oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor relacionados ao mercado. O uso crescente de drones para terrorismo, contrabando, espionagem e vigilância não autorizada é um dos principais impulsionadores. Os governos e as organizações militares estão a investir fortemente para proteger infra-estruturas críticas, fronteiras, aeroportos e espaços públicos. Omercado comercial de dronesestá se expandindo rapidamente, aumentando a necessidade de soluções anti-drones para resolver questões de segurança e privacidade. A integração de IA, aprendizado de máquina, fusão multissensor (radar, RF, óptico, acústico) e computação em nuvem aumenta a precisão da detecção e os tempos de resposta. As inovações incluem dispositivos de interferência, sistemas de laser e mecanismos de captura baseados em rede. Além do exposto, engloba diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Unidade |

Valor (US$ bilhões) |

|

CAGR |

19,79% de 2026 a 2034 |

|

Segmentação

|

Por Método

|

|

Por tecnologia

|

|

|

Por plataforma

|

|

|

Por uso final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 3,11 bilhões em 2025. O mercado deverá crescer de US$ 3,88 bilhões em 2026 para US$ 16,45 bilhões em 2034.

O mercado apresentará um CAGR de 19,79% durante o período de previsão.

O segmento de interdição é o segmento líder do mercado.

Raytheon Technology Corporation, Israel Aerospace Industries, DroneShield, Detect Inc, Dedrone Holdings Inc., Liteye Systems Inc., Elbit Systems Ltd., SaaB AB e Thales Group são os principais players do mercado.

A América do Norte detinha a maior participação de mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 220

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco