Tamanho do mercado de armas anti-satélite (ASAT), participação e análise da indústria, por tipo de arma (ASAT de ascensão direta, ASAT co-orbital, ASAT de energia dirigida e ASAT de guerra eletrônica), por base de plataforma (terrestre, espacial, lançado por ar e mar), por órbita alvo (LEO, MEO, GEO e multi-órbita), por componente (arma e carga útil, lançador, orientação, navegação e controle, sensores e Rastreamento, Controle e Gerenciamento de Batalha e Outros), Por Usuário Final (Forças Militares e de Defesa, Forças Estratégicas e de Mísseis, Comandos Espaciais e Agências de Segurança Nacio

Tamanho do mercado de armas anti-satélite (ASAT) e perspectivas futuras

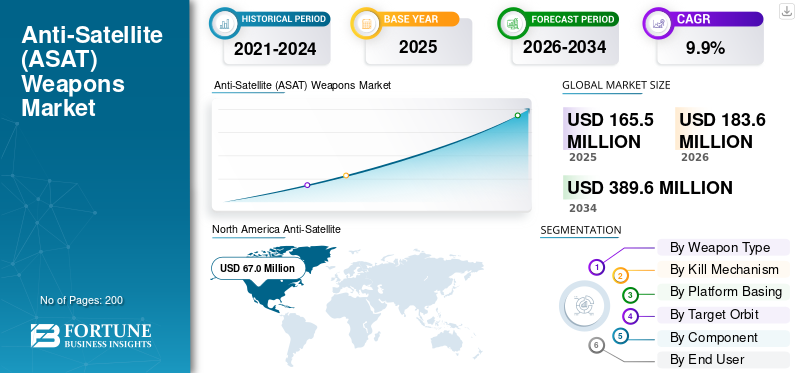

O tamanho do mercado global de armas anti-satélite (ASAT) foi avaliado em US$ 165,5 milhões em 2025. O mercado deve crescer de US$ 183,6 milhões em 2026 para US$ 389,6 milhões até 2034, exibindo um CAGR de 9,9% durante o período de previsão. A América do Norte dominou o mercado de armas anti-satélite (asat) com uma quota de mercado de 40,48% em 2025.

O mercado de armas anti-satélite (ASAT) inclui sistemas construídos para interromper, desativar ou destruir satélites e a arquitetura de suporte necessária para detectar, direcionar e executar essas missões. Abrange sistemas ASAT cinéticos, bem como armas eletrônicas, cibernéticas, co-orbitais e de energia selecionada dentro de uma estrutura mais ampla de capacidades de defesa espacial. O mercado está sendo impulsionado pelo crescimento nacionalsegurançadependência de constelações de satélites, preocupação crescente com os detritos espaciais após testes destrutivos do ASAT e a necessidade de uma maior consciência situacional espacial à medida que a concorrência na órbita terrestre se intensifica, especialmente em torno da China e da Rússia.

O cenário competitivo ainda é liderado pelo governo, mas alguns líderes da defesa estão a mudá-lo através de verdadeiros programas espaciais militares. A Força Espacial dos EUA usará L3Harris Meadowlands como um sistema ofensivo de controle espacial em 2025. Empresas como Lockheed Martin, Northrop Grumman e Boeing continuam a moldar o mercado com alerta de mísseis, rastreamento, sistemas orbitais e outras infraestruturas espaciais militares.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE ARMAS ANTI SATÉLITE (ASAT)

Mudança em direção a sistemas de contrapeso não destrutivos e reversíveis será uma tendência significativa do mercado

A mudança de sistemas de intercepção geradores de detritos e de alta escala para ferramentas antiespaciais não destrutivas e mais utilizáveis operacionalmente, como a guerra electrónica, a perturbação cibernética e os efeitos reversíveis de controlo espacial, é uma tendência notável no mercado. Esta mudança está a ser impulsionada pela necessidade de proteger as constelações de satélites, limitar os detritos espaciais e manter a liberdade de acção na órbita terrestre sem ultrapassar o limiar político e militar associado aos testes destrutivos da ASAT. Além disso, está também a tornar a consciência situacional espacial, as camadas de comando e os sistemas de missão não cinéticos mais centrais para futuras aquisições e desenvolvimento de programas.

Em maio de 2025, a Força Espacial dos EUA recebeu aprovação de campo para CCS Meadowlands, um sistema de contracomunicação atualizado projetado para detectar, identificar e interromper sistemas de comunicações adversários.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

A crescente dependência militar de serviços baseados em satélite é o principal impulsionador do mercado ASAT

O principal impulsionador do crescimento global do mercado de armas anti-satélite (ASAT) é a crescente dependência dos militares de serviços espaciais para comunicações por satélite, posicionamento, navegação e cronometragem, alerta de mísseis, rastreamento de mísseis e ISR. À medida que estas funções se tornam centrais no combate à guerra, os satélites deixam de ser activos de apoio e tornam-se alvos estratégicos, bem como infra-estruturas protegidas. Como resultado, os governos estão a investir mais em sistemas antiespaciais ofensivos e defensivos, em arquitecturas resilientes e numa consciência situacional espacial e capacidade de atribuição mais rápidas.

Em março de 2024, o Departamento da Força Aérea divulgou sua proposta de orçamento para o ano fiscal de 2025, que incluía US$ 4,7 bilhões para proliferar uma arquitetura de alerta de mísseis multiórbita e US$ 4,4 bilhões para integraçãocomunicações por satélitepara aumentar a superioridade espacial.

RESTRIÇÕES DE MERCADO

A crescente pressão internacional contra a atividade ASAT geradora de detritos está restringindo o crescimento do mercado

A crescente resistência diplomática, regulatória e operacional contra sistemas ASAT destrutivos e geradores de detritos está restringindo o crescimento do mercado. Os governos estão a investir na capacidade antiespacial, mas o mercado para o desenvolvimento cinético evidente da ASAT está a ser limitado pelo risco de detritos espaciais de longa duração, custos políticos mais elevados e a preferência crescente por opções de controlo espacial reversíveis ou não destrutivas. No geral, quanto mais a indústria estiver ligada a testes que criam detritos, mais difícil se torna justificar a aquisição, os testes e a implantação num ambiente de segurança nacional sensível às regras.

Em Dezembro de 2022, a Assembleia Geral da ONU adoptou a resolução sobre testes destrutivos de mísseis anti-satélite de ascensão directa por uma votação de 155-9-9, fortalecendo a pressão internacional contra o comportamento ASAT gerador de detritos.

OPORTUNIDADES DE MERCADO

A expansão do aumento das constelações de satélites militares está criando uma grande oportunidade para sistemas avançados de contraespaço e controle espacial

A principal oportunidade no mercado global é a rápida expansão de arquiteturas espaciais militares proliferadas e multi-órbitas. À medida que os governos implantam um maior número de satélites para comunicações, alerta de mísseis, rastreio e ISR, o lado da procura do mercado alarga-se para além dos sistemas ASAT cinéticos tradicionais e abre mais espaço para ferramentas de controlo espacial não cinéticas, guerra electrónica, perturbação cibernética e camadas mais fortes de consciência situacional espacial. No geral, quanto mais as forças armadas dependerem de densas constelações de satélites, maiores serão as oportunidades para os fornecedores que oferecem capacidade de detecção, interrupção, direcionamento, proteção e controle de missão em ambientes desafiadores da órbita terrestre.

DESAFIOS DO MERCADO

Estruturas de programas densas e de dupla utilização estão dificultando a expansão do mercado ASAT

Um grande desafio no mercado global é que a maior parte da capacidade antiespacial não é adquirida como uma linha de armas limpa e independente. Geralmente está incorporado em programas mais amplos de mísseis, cibernética, guerra electrónica, inteligência ou espaço militar, tornando a procura mais difícil de isolar, as oportunidades de fornecedores mais difíceis de quantificar e a visibilidade das aquisições muito mais fraca do que nos mercados de defesa convencionais.

Em dezembro de 2024, o Departamento de Defesa dos EUA disse que o portfólio antiespacial da China abrange mísseis antissatélite de ascensão direta, satélites co-orbitais,guerra eletrônica, sistemas de energia dirigida, bloqueadores móveis e capacidades ofensivas no ciberespaço.

Impacto da Guerra Atual

Os conflitos atuais estão acelerando a demanda por sistemas antiespaciais não destrutivos e uma resiliência mais rápida no domínio espacial

O impacto dos conflitos em curso no mercado global está a tornar-se mais visível através do uso militar crescente de interferências, falsificações, perturbações do SATCOM e outros efeitos não destrutivos do contraespaço, em vez de através de repetidas intercepções geradoras de detritos. As guerras e confrontos ligados à Ucrânia e ao Médio Oriente mostraram quão fortemente as forças modernas dependem de satélites para comunicações, navegação, ISR e seleção de alvos, mostrando também quão vulneráveis são esses serviços a perturbações reversíveis. Isto está a empurrar o mercado para uma consciência situacional espacial mais suave, para uma maior consciência da situação espacial, para uma atribuição mais rápida e para arquitecturas espaciais militares mais resilientes, em vez de depender apenas dos caminhos ASAT cinéticos clássicos.

Em Março de 2025, a UIT, a ICAO e a IMO emitiram um alerta conjunto instando os estados a proteger os serviços de radionavegação por satélite contra interferências prejudiciais, após crescentes casos de interferência e falsificação de sinais GNSS interrompidos utilizados para operações civis e humanitárias.

Análise de Segmentação

Por tipo de arma

Devido à crescente preferência por efeitos de controle espacial reversíveis, implantáveis e operacionalmente utilizáveis, o segmento ASAT de guerra eletrônica é dominado

Em termos de tipo de arma, o mercado é categorizado em ASAT de ascensão direta, ASAT co-orbital, ASAT de energia dirigida, ASAT de guerra eletrônica e ASAT cibernético.

O segmento ASAT de Guerra Eletrônica detinha a maior participação no mercado de armas anti-satélite (ASAT) em 2025, pois oferecem uma maneira limpa e reversível de desativar satélites inimigos. Ao contrário das armas cinéticas, que criam detritos perigosos, as ferramentas EW utilizam interferências, falsificações e lasers para interromper as comunicações e a vigilância sem destruir fisicamente o alvo. Além disso, esses sistemas são mais fáceis de integrar em sistemas de defesa espacial maiores e se adaptam melhor à tendência de opções não destrutivas de contraespaço. Além disso, as forças armadas estão a utilizar cada vez mais constelações de satélites para comunicações, ISR e apoio à navegação, impulsionando, por sua vez, o crescimento do segmento.

Espera-se que o segmento co-orbital ASAT cresça a um CAGR de 12,0% durante o período de previsão.

Por mecanismo de matança

Preferência crescente por efeitos de contraespaço reversíveis e operacionalmente utilizáveis, mercado dominado pelo segmento Soft-Kill

Com base no mecanismo de matança, o mercado é classificado em hard-kill e soft-kill.

O segmento soft-kill dominou o mercado global em 2025, uma vez que permite que os militares interrompam ou danifiquem os serviços de satélite sem criar o efeito de longo prazo relacionado com a destruição geradora de detritos. À medida que as forças de defesa se tornam mais dependentes das comunicações, navegação, ISR e alerta de mísseis a partir do espaço, os governos estão a dar prioridade a opções não destrutivas, como a guerra electrónica, a perturbação cibernética e outros efeitos reversíveis de controlo espacial que são mais utilizáveis em operações reais e mais fáceis de integrar em capacidades de defesa espacial mais amplas.

Por exemplo, em Abril de 2025, a avaliação de 2025 do SWF reforça esta mudança ao mencionar que, apesar da investigação e desenvolvimento antiespacial em curso, apenas capacidades não destrutivas de contraespaço estão a ser utilizadas em conflitos militares activos.

Espera-se que o segmento hard-kill apresente o segundo crescimento mais rápido, registrando um CAGR de 8,6% no período de previsão.

Por base de plataforma

Devido à implantação terrestre comprovada, integração mais fácil do sistema e prontidão operacional mais forte, o segmento terrestre é dominado

Por base de plataforma, o mercado é segmentado em terrestre, espacial, lançado pelo ar e marítimo.

Os sistemas terrestres detinham a maior quota de mercado global em 2025, uma vez que a maior parte das capacidades antiespaciais ainda dependem de lançamento terrestre, rastreio, comando e infraestrutura de ataque eletrónico. Em comparação com os sistemas baseados no espaço, as plataformas terrestres são mais fáceis de implantar, atualizar e integrar com redes militares mais amplas, ao mesmo tempo que suportam conceitos de intercepção cinética ASAT e missões de controlo espacial não cinéticas. Isto lhes dá uma vantagem prática em um mercado devido ao fato de os governos quererem sistemas operacionalmente utilizáveis sem esperar que arquiteturas em órbita mais complexas amadureçam.

O segmento baseado no espaço é o segmento que mais cresce e deverá crescer a um CAGR de 12,7% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por órbita alvo

Mercado dominado pelo segmento LEO devido à sua alta concentração de satélites militares e histórico de atividade ASAT

Com base na órbita alvo, o mercado é segmentado em LEO, MEO, GEO e multi-órbita.

O segmento LEO liderou o mercado global em 2025, uma vez que é a camada orbital mais densa operacionalmente para atividades militares e espaciais estratégicas modernas. Uma parcela crescente de alerta de mísseis, rastreamento, comunicações, ISR e arquitetura de defesa proliferada está sendo implantada na órbita baixa da Terra, o que torna o LEO a banda orbital mais exposta e mais contestada do mercado. Além disso, também continua a ser a principal órbita para a atividade cinética ASAT publicamente demonstrada, fortalecendo o seu domínio sobre as categorias MEO, GEO e multi-órbita.

Em março de 2019, o Ministério da Defesa da Índia anunciou que a Missão Shakti havia atingido com sucesso um alvo indiano.satéliteem órbita terrestre baixa (LEO) em modo “Hit to Kill” usando um míssil interceptador desenvolvido por DRDO.

O segmento multi-órbita é o segmento que mais cresce no mercado e deverá crescer a um CAGR de 13,1% durante o período de previsão.

Por componente

Devido ao papel central dos efetores de missão em operações cinéticas e não cinéticas de contraespaço, mercado dominado por armas e carga útil

Com base no componente, o mercado é segmentado em armas e carga útil, lançador, orientação, navegação e controle, sensores e rastreamento, comando, controle e gerenciamento de batalha, entre outros.

Armas e carga útil dominaram o mercado global em 2025, pois representam a camada central de entrega de missão do sistema, quer a capacidade seja construída em torno de um interceptador de ataque para matar, um pacote de ataque eletrônico ou outro hardware de controle espacial não cinético. Neste mercado, a carga útil é o principal componente que cria o efeito operacional, por isso captura uma parcela maior de valor do que apenas elementos de apoio como lançamento, orientação ou integração. Essa vantagem aumenta à medida que os governos investem em sistemas antiespaciais mais especializados, concebidos para perturbar, degradar ou destruir alvos em ambientes contestados da órbita terrestre.

Espera-se que o outro segmento cresça a um CAGR de 11,6% durante o período de previsão.

Por usuário final

Mercado dominado pelo segmento de forças militares e de defesa devido ao seu papel central na operação, proteção e contestação de serviços baseados no espaço

Com base no usuário final, o mercado é segmentado em forças militares e de defesa, forças estratégicas e de mísseis, comandos espaciais e agências de segurança nacional ligadas à inteligência.

O segmento militar e de forças de defesa liderou o mercado global em 2025, pois são os principais usuários de comunicações via satélite, alerta de mísseis, rastreamento, ISR, navegação e apoio de combate mais amplo habilitado para o espaço. À medida que estas funções se tornam importantes para a eficácia militar, as mesmas forças tornam-se também os principais compradores de sistemas que podem perturbar, negar ou defender-se contra atividades espaciais hostis. Como resultado, a procura de ASAT continua concentrada nas organizações de defesa e não em utilizadores especializados mais restritos, especialmente porque o espaço é agora tratado como um domínio militar prioritário que apoia operações conjuntas e combinadas.

Espera-se que o segmento de comandos espaciais apresente o crescimento mais rápido do mercado, registrando um CAGR de 11,2% no período de previsão.

Perspectiva regional do mercado de armas anti-satélite (ASAT)

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e resto do mundo.

América do Norte

North America Anti-Satellite (ASAT) Weapons Market Size, 2025 (USD Million)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte liderou o mercado global de armas anti-satélite (ASAT) em 2025, uma vez que lidera em sistemas operacionais de contraespaço, financiamento espacial de defesa e desenvolvimento de arquitetura espacial militar. A região beneficia do papel activo da Força Espacial dos EUA no controlo espacial ofensivo e defensivo, de uma integração mais forte da consciência situacional espacial com as necessidades de combate e de um movimento mais rápido desde o desenvolvimento do programa até à capacidade no terreno. Em comparação com outras regiões, a América do Norte tem a estrutura institucional mais madura para traduzir os requisitos de segurança nacional em capacidades ASAT implementáveis, o que a mantém na frente do mercado.

Mercado de armas anti-satélite dos EUA (ASAT)

Com base na forte contribuição da América do Norte para o mercado e no domínio dos EUA na região, o mercado dos EUA situou-se em cerca de 65,8 milhões de dólares em 2025, crescendo a um CAGR de 8,5% durante o período de previsão.

Europa

A Europa detinha cerca de 20,16% de participação no mercado global de armas anti-satélite (ASAT) em 2025. A Europa não é apenas um mercado de segurança espacial da Europa Ocidental construído em torno de conceitos de resiliência, vigilância e defesa activa, mas também inclui o legado da Rússia em testes destrutivos de ASAT, comportamento co-orbital e actividade anti-espacial mais ampla, impulsionando o crescimento da região. Além disso, o foco da análise regional está gradualmente a mudar para organizações espaciais militares mais estruturadas, uma consciência situacional espacial mais forte e ferramentas antiespaciais não destrutivas. A Revisão Estratégica da Defesa de 2025 do Reino Unido reforça a importância do espaço como um domínio militar operacional, enquanto a França e a Alemanha também estão a aprofundar o alerta precoce e a cooperação militar-espacial.

Mercado francês de armas anti-satélite (ASAT)

O mercado francês atingiu aproximadamente 4,2 milhões de dólares em 2025, equivalente a cerca de 12,50% das receitas da Europa.

Mercado russo de armas anti-satélite (ASAT)

A Rússia está a desenvolver activamente um arsenal anti-satélite (ASAT) diversificado e multicamadas, centrando-se em tecnologias cinéticas (destruição física) e não cinéticas (bloqueio, lasers, nucleares), pelo que o mercado da Rússia situou-se em cerca de 15,8 milhões de dólares em 2025, representando cerca de 47,42% das receitas da Europa.

Ásia-Pacífico

A Ásia-Pacífico é uma das regiões de crescimento mais importantes do mercado e deverá crescer a um CAGR mais alto de 11,3% durante o período de previsão. A região está crescendo à medida que combina a combinação mais forte de legado difícil e expansão do desenvolvimento de contraespaço não cinético. A China e a Índia dão à região um peso real da ASAT através de testes destrutivos passados, enquanto o Japão, a Austrália e a Coreia do Sul estão a reforçar continuamente a doutrina espacial militar, as estruturas de comando e as capacidades mais amplas de apoio antiespacial. Isto dá à Ásia-Pacífico um perfil mais equilibrado do que a Europa ou o Resto do Mundo. Além disso, a região também está a aprofundar-se na interferência, na perturbação cibernética, no rastreio e no controlo operacional do domínio espacial. Por sua vez, a Ásia-Pacífico está a tornar-se mais importante não só devido ao desenvolvimento de armas, mas também devido ao facto de a sua arquitectura espaço-militar mais ampla estar a amadurecer rapidamente.

Mercado de armas anti-satélite (ASAT) da China

A China desenvolveu o programa anti-satélite (ASAT) mais abrangente do mundo, abrangendo mísseis cinéticos, tecnologias co-orbitais, energia dirigida eguerra cibernéticacapacidades, acelerando o investimento para alcançar a superioridade estratégica, com as receitas em 2025 a situarem-se em cerca de 24,5 milhões de dólares, representando cerca de 47,62% das vendas globais.

Mercado de armas anti-satélite do Japão (ASAT)

O mercado japonês situou-se em cerca de 5,2 milhões de dólares em 2025, representando cerca de 10,12% das receitas da Ásia-Pacífico.

Resto do mundo

O resto do mundo (Oriente Médio e África e América Latina) detém uma participação de mercado comparativamente menor, mas deverá crescer a um CAGR de 9,5% durante o período de previsão. O impulso mais forte neste segmento vem do Médio Oriente, onde os actuais padrões de ameaça incluem interferências e falsificações persistentes de GPS e o Irão e Israel fazem parte de uma conversa mais ampla sobre o desenvolvimento do contra-espaço. Além disso, a América Latina continua comparativamente limitada e mais focada no espaço civil e na infra-estrutura de apoio do que na capacidade ofensiva da ASAT.

Mercado de Armas Antissatélites (ASAT) da América Latina

O mercado na América Latina atingiu cerca de US$ 1,7 milhão em 2025, representando cerca de 12,26% do faturamento.

Mercado de armas anti-satélite (ASAT) do Oriente Médio e África

Impulsionado por tensões geopolíticas regionais, pelo aumento da dependência de recursos espaciais e pela necessidade de defesa contra a vigilância, o mercado do Médio Oriente e África situou-se em cerca de 12,1 milhões de dólares em 2025 e deverá atingir 28,5 milhões de dólares em 2034, representando cerca de 87,74% em 2025.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Os principais participantes estão expandindo sua participação no mercado por meio da experimentação de missões orbitais de sistemas de guerra eletrônica implantáveis

O cenário competitivo do mercado global de armas anti-satélite (ASAT) continua altamente concentrado e fortemente ligado a programas espaciais e de defesa liderados pelo governo, e não a uma ampla procura comercial. L3Harris é um líder importante, pois entregou o sistema ofensivo de controle espacial Meadowlands à Força Espacial dos EUA em 2025, dando-lhe um papel direto na capacidade operacional de contraespaço. A Lockheed Martin está influenciando o mercado de um ângulo espacial militar mais amplo através do trabalho em arquiteturas de alerta e rastreamento de mísseis proliferados, enquanto a Northrop Grumman continua importante através da conscientização do domínio espacial e da capacidade de vigilância, como o GSSAP, apoiando o rastreamento e caracterização de objetos em órbita quase geossíncrona.

A Boeing também ocupa uma posição importante por meio do programa X-37B, mantendo a empresa vinculada à experimentação orbital avançada e aos futuros conceitos de operação militar-espacial. No geral, estes intervenientes-chave estão a impulsionar o mercado menos através da produção em massa e mais através de sistemas de guerra electrónica implantáveis, camadas de detecção, arquitectura de comando e experimentação de missões orbitais. Inclusivo, o mercado ainda é liderado pelo Estado, mas as empresas melhor posicionadas nele são as que convertem as necessidades espaciais militares em sistemas de campo e infraestruturas de defesa espacial resilientes.

LISTA DAS PRINCIPAIS EMPRESAS DE ARMAS ANTI-SATÉLITE (ASAT) PERFILADAS NO RELATÓRIO

- Northrop Grumman Corporation (EUA)

- Lockheed Martin Corporation (EUA)

- L3Harris Technologies, Inc.

- The Boeing Company (EUA)

- Corporação RTX (EUA)

- Kratos Defense & Security Solutions, Inc.

- BAE Systems plc. (REINO UNIDO.)

- Airbus SE (Holanda)

- Thales S.A. (França)

- Leonardo S.p.A.(Itália)

- OHB SE (Alemanha)

- Israel Aerospace Industries Ltd.

- Corporação de Ciência e Tecnologia Aeroespacial da China (China)

- Corporação de Ciência e Indústria Aeroespacial da China (China)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Maio de 2025:A SSC concedeu contratos de Fase 2 no âmbito do programa Enterprise Space Terminal (EST) de US$ 100,00 milhões para CACI, General Atomics e Viasat para desenvolver protótipos de terminais de comunicação a laser espacial que permitem compatibilidade de crosslink em órbita para futuros sistemas espaciais do DoD e apoiam uma rede de dados espaciais militares mais resiliente.

- Maio de 2025:A SSC concedeu à SciTec, Inc. um contrato de US$ 259,00 milhões para o esforço FORGE Enterprise OPIR Solution (EOS), expandindo a espinha dorsal de processamento terrestre ciberseguro para alerta e rastreamento de mísseis em LEO, MEO, GEO e constelações polares e melhorando a resiliência contra ameaças emergentes.

- Fevereiro de 2025:A SSC concedeu à Firefly Aerospace um contrato de serviço de lançamento de US$ 21,81 milhões para o VICTUS SOL, a mais nova missão espacial taticamente responsiva da Força Espacial dos EUA, destinada a fornecer uma capacidade de resposta em órbita mais rápida e ágil aos combatentes diante das ameaças orbitais em evolução.

- Janeiro de 2025:A SSC concedeu à L3Harris um contrato de fonte única de US$ 90,00 milhões para continuar o programa Advanced Tracking and Launch Analysis System (ATLAS), integrando SDA, C2, inteligência e dados operacionais para ajudar os combatentes a responder mais rapidamente às ameaças emergentes anti-satélite.

- Outubro de 2024:O SSC concedeu à Omitron um contrato MASCCOT de US$ 46,30 milhões para pesquisa e desenvolvimento contínuos e implantação de tecnologias modernas e resilientes de Comando e Controle Espacial (C2), incluindo atualizações para transporte e processamento de dados de conscientização do domínio espacial operacional.

- Maio de 2024:O Comando de Sistemas Espaciais da Força Espacial dos EUA (SSC) concedeu à Starfish Space um contrato STRATFI de US$ 37,50 milhões para construir, lançar e operar um veículo satélite Otter para uma missão de ancoragem inédita, projetada para fornecer dois anos de manobra aumentada para ativos espaciais de segurança nacional, fortalecendo a mobilidade em órbita e opções de apoio contraespacial.

- Abril de 2024:L3Harris recebeu a opção do quinto ano do programa MOSSAIC no valor de até US$ 187,00 milhões da Força Espacial dos EUA para continuar a modernização e sustentação da infraestrutura espacial crítica para a conscientização do domínio espacial, incluindo sistemas que detectam, rastreiam e identificam objetos do espaço profundo.

COBERTURA DO RELATÓRIO

A análise global do mercado de armas anti-satélite (ASAT) fornece um estudo aprofundado do tamanho do mercado, perfil da empresa e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica e tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos da indústria e detalhes sobre parcerias estratégicas, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais participantes do mercado.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 9,9% de 2026 a 2034 |

| Unidade | Valor (US$ milhões) |

|

Segmentação |

Por tipo de arma

|

|

Por mecanismo de matança

|

|

|

Por base de plataforma

|

|

|

Por órbita alvo

|

|

|

Por componente

|

|

|

Por usuário final

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global atingirá US$ 183,6 milhões em 2026 e deverá atingir US$ 389,6 milhões até 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 67,0 milhões.

Espera-se que o mercado apresente um CAGR de 9,9% durante o período de previsão.

O segmento soft-kill liderou o mercado pelo mecanismo de kill.

A crescente dependência militar de serviços baseados em satélite é o principal impulsionador do mercado ASAT.

Os principais players do mercado incluem Northrop Grumman, Lockheed Martin, RTX, L3Harris, The Boeing Company e BAE Systems.

A América do Norte detinha a maior fatia do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco