Tamanho do mercado de conjugados de drogas de anticorpos, análise de participação e indústria, por produto/família alvo (ADCs direcionados a HER2, ADCs direcionados a nectina-4, ADCs direcionados a TROP2, ADCs direcionados a CD30 e outros), por classe de carga útil (ADCs inibidores de topoisomerase I, ADCs inibidores de microtúbulos e outros), por indicação de doença (câncer de mama, urotelial) Câncer, Linfoma, Câncer de Pulmão, Câncer de Ovário e Outros), Por Via de Administração (Intravenosa e Outros), Por Usuário Final (Hospitais, Centros de Especialidade em Câncer, Hospitais Acadêmicos e d

Tamanho do mercado de conjugados de drogas de anticorpos e perspectivas futuras

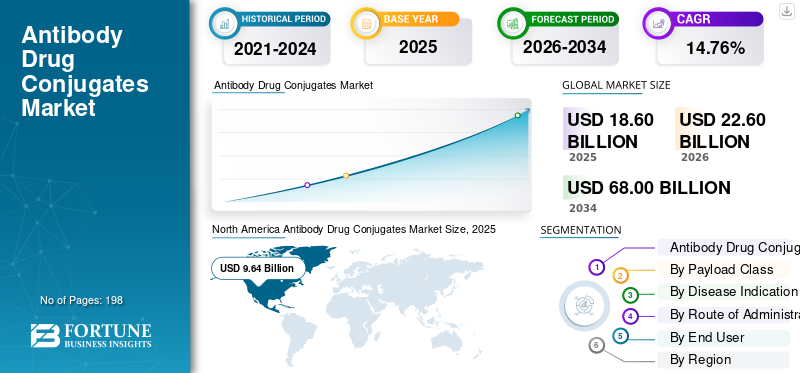

O tamanho global do mercado de conjugados de medicamentos de anticorpos foi avaliado em US$ 18,60 bilhões em 2025. O mercado deve crescer de US$ 22,60 bilhões em 2026 para US$ 68,00 bilhões até 2034, exibindo um CAGR de 14,76% durante o período de previsão. A América do Norte dominou o mercado global com uma participação de mercado de 51,83% em 2025.

Os conjugados de anticorpos e drogas (ADCs) representam tratamentos direcionados ao câncer que mesclam a especificidade dos anticorpos monoclonais com a eficácia letal de agentes citotóxicos altamente potentes. O mercado está em expansão à medida que os tratamentos contra o cancro mudam cada vez mais para terapias mais precisas e individualizadas que melhoram a eficácia do tratamento e minimizam danos desnecessários aos tecidos saudáveis. Crescentes aprovações em tumores sólidos e cânceres do sangue, aplicação mais ampla de ADCs em linhas de tratamento anteriores e esforços robustos de avanço clínico por parte de líderesfarmacêuticoas empresas estão facilitando uma maior adoção. A demanda global de produtos também está aumentando à medida que as plataformas ADC avançam, com maior estabilidade do ligante, tipos de carga útil mais eficientes, como inibidores da topoisomerase I e inibidores de microtúbulos, e uma gama mais ampla de alvos tumorais.

Os principais players que operam no mercado global incluem Daiichi Sankyo Company, Limited, AstraZeneca, Pfizer Inc., Astellas Pharma Inc., Gilead Sciences, Inc. e F. Hoffmann-La Roche Ltd. Suas estratégias incluem lançamentos de novos produtos, aprovações regulatórias, parcerias de co-desenvolvimento, aquisições e investimentos em plataformas ADC de próxima geração para fortalecer sua presença em áreas de tratamento de câncer de alto crescimento.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de conjugados de drogas e anticorpos

- Tamanho do mercado em 2025: US$ 18,60 bilhões

- Tamanho do mercado em 2026: US$ 22,60 bilhões

- Tamanho do mercado previsto para 2034: US$ 68,00 bilhões

- CAGR: 14,76% de 2026–2034

- A América do Norte dominou o mercado de conjugados de medicamentos com anticorpos, com uma participação de 51,83% em 2025.

- Os ADCs dirigidos por HER2 representaram o maior segmento da família de produtos/alvo em 2025.

- Os ADCs inibidores de microtúbulos deverão deter 36,3% do mercado em 2026.

América do Norte

A América do Norte liderou o mercado com um valor de US$ 9,64 bilhões em 2025.

Ásia-Pacífico

Espera-se que a Ásia-Pacífico atinja 4,74 mil milhões de dólares até 2026, impulsionada pela expansão do acesso aos cuidados oncológicos.

Europa

A Europa deverá crescer a um CAGR de 13,95% durante o período de previsão.

NÓS.

O mercado deverá atingir US$ 10,66 bilhões em 2026, representando 47,2% da receita global.

Japão

O mercado é estimado em US$ 1,54 bilhão em 2026, representando 6,8% da receita global.

Leia mais

TENDÊNCIAS DE MERCADO DE CONJUGADOS DROGAS ANTICORPOS

Foco no desenvolvimento de conjugados de medicamentos de anticorpos de última geração é uma tendência significativa observada no mercado

O avanço dos conjugados anticorpo-droga de próxima geração é uma tendência significativa no mercado global de ADC, à medida que as empresas pretendem melhorar a segurança, a eficácia e o direcionamento tumoral dos ADCs atuais. Os ADCs anteriores demonstraram benefícios clínicos significativos, mas questões como toxicidade fora do alvo, ligantes instáveis, entrega de carga útil limitada e resistência em certos pacientes sublinharam a necessidade de designs melhorados de ADC. Consequentemente, as organizações estão desenvolvendo ADCs com ligantes mais robustos, conjugação específica de local, proporções mais altas de medicamento para anticorpo, cargas úteis inovadoras, estruturas de carga dupla e mecanismos aprimorados de direcionamento de tumores. Este movimento está ajudando a expansão das aplicações de ADC além dos alvos convencionais, como HER2 e CD30, para alvos tumorais sólidos emergentes, incluindo TROP2, CLDN6/9, CDH17, VEGF e vários antígenos associados a tumores. Também está a permitir que as empresas coloquem ADCs mais cedo na linha de tratamento e em cancros desafiantes, onde a quimioterapia padrão oferece poucas vantagens. Consequentemente, prevê-se que o avanço das ADCs da próxima geração reforce o crescimento a longo prazo do mercado, melhorando os resultados do tratamento, expandindo a cobertura do cancro e criando novas oportunidades de negócios para as principais empresas farmacêuticas e de biotecnologia. Esses fatores estão apoiando o crescimento global do mercado global de conjugados de medicamentos com anticorpos.

- Por exemplo, em março de 2025, a MediLink Therapeutics anunciou que apresentaria dados pré-clínicos para dois programas ADC inovadores, YL217 e YL242, juntamente com sua plataforma ADC de carga útil dupla de próxima geração na Reunião Anual da AACR 2025.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Descarregue amostra grátis para saber mais sobre este relatório.

O aumento da adoção de terapias direcionadas ao câncer está impulsionando o crescimento do mercado

A crescente adoção de terapias contra o cancro direcionadas é um grande impulsionador do mercado global, à medida que o tratamento do cancro está a afastar-se da quimioterapia ampla para medicamentos que visam marcadores tumorais específicos. Os ADCs adaptam-se bem a esta mudança, pois combinam um anticorpo que reconhece um alvo cancerígeno com uma carga útil potente que mata as células cancerígenas de forma mais seletiva. Isso ajuda os oncologistas a usar uma abordagem de tratamento mais personalizada, baseada embiomarcadorescomo HER2, TROP2, Nectina-4, CD30 e receptor alfa de folato. À medida que os testes de biomarcadores se tornam mais comuns em oncologia, mais pacientes podem ser combinados com terapias ADC adequadas ao seu perfil tumoral. Isto está aumentando o uso de ADC no câncer de mama, câncer urotelial, câncer de pulmão, linfoma, câncer de ovário e câncer gástrico. O número crescente de aprovações e ampliações de rótulos também mostra que os ADCs estão a migrar para grupos de pacientes mais amplos e para ambientes de tratamento mais precoces. Portanto, a crescente procura de cuidados oncológicos direcionados está a apoiar diretamente uma maior adoção de medicamentos ADC e a reforçar o crescimento do mercado.

- Por exemplo, em junho de 2025, o DATROWAY da Daiichi Sankyo e da AstraZeneca foi aprovado nos EUA como a primeira terapia dirigida por TROP2 para adultos com câncer de pulmão de células não pequenas com mutação de EGFR localmente avançado ou metastático que haviam recebido terapia prévia dirigida por EGFR e quimioterapia à base de platina.

RESTRIÇÕES DE MERCADO

Altos custos de pesquisa e desenvolvimento para limitar o crescimento do mercado

As elevadas despesas de investigação e desenvolvimento representam uma limitação para o mercado global, uma vez que o desenvolvimento de ADC é mais complexo do que o de muitos medicamentos padrão contra o cancro. As empresas devem melhorar o anticorpo, o ligante, a carga útil, a proporção medicamento-anticorpo, a estabilidade, o perfil de toxicidade e o processo de produção antes que um ADC avance efetivamente através de ensaios clínicos. Isto aumenta os gastos em descoberta, pesquisa pré-clínica, desenvolvimento clínico, testes analíticos e produção especializada. O risco permanece considerável, uma vez que numerosos candidatos a ADC podem falhar devido a questões de segurança, eficácia limitada ou desafios na demonstração de vantagens distintas sobre os tratamentos atuais. Consequentemente, os pequenos promotores de ADC poderão ter de reduzir os esforços de investigação, adiar programas, encontrar parceiros ou concentrar-se apenas nos activos mais promissores. Isto pode dificultar o crescimento do pipeline e abrandar o ritmo a que novos ADC entram no mercado. Consequentemente, embora as ADC apresentem oportunidades comerciais significativas, despesas substanciais em I&D e riscos de desenvolvimento podem limitar a expansão do mercado.

- Por exemplo, em maio de 2025, a Mersana Therapeutics anunciou um plano estratégico de reestruturação e repriorização para ampliar sua faixa de caixa e concentrar recursos em seu ADC emiltatug ledadotin dirigido por B7-H4 (Emi-Le/XMT-1660). A empresa disse que reduziria a sua força de trabalho em cerca de 55%, reduziria as actividades de investigação e eliminaria os esforços internos de desenvolvimento de pipeline, mostrando como a elevada pressão dos custos de desenvolvimento pode forçar as empresas focadas na ADC a restringir os seus programas de I&D.

OPORTUNIDADES DE MERCADO

Aumento dos investimentos no desenvolvimento de medicamentos oncológicos para oferecer oportunidades de crescimento de mercado

Aumentar o financiamento emmedicamento oncológicoO desenvolvimento está a gerar uma oportunidade significativa para o mercado global, com os ADCs agora considerados como um dos setores mais atraentes na terapia direcionada do cancro. As principais empresas farmacêuticas e empresas de biotecnologia estão a aumentar os investimentos no desenvolvimento de ADC devido ao potencial destes tratamentos para atingir cancros de alta prioridade, como o cancro da mama, o cancro do pulmão, o cancro dos ovários, o cancro gástrico e o cancro urotelial. Este financiamento está ajudando as empresas a criar novos alvos, cargas úteis aprimoradas, tecnologias avançadas de linkers e capacidades de fabricação superiores. Além disso, está a promover o aumento dos acordos de licenciamento, aquisições e alianças estratégicas entre empresas farmacêuticas globais e empresas de biotecnologia centradas em ADCs. Com o aumento do investimento na investigação de ADC, as empresas podem acelerar a progressão dos candidatos em ensaios clínicos e examiná-los numa gama mais ampla de tipos de tumores e linhas de tratamento. Isto apresenta uma perspectiva comercial significativa, uma vez que ADCs eficazes podem alcançar preços elevados, ampla aplicação oncológica e crescimento prolongado do ciclo de vida através de indicações adicionais.

- Por exemplo, em Outubro de 2025, a Tubulis anunciou que angariou 360 milhões de dólares em financiamento da Série C para acelerar o desenvolvimento clínico do seu principal candidato ADC, TUB-040, e expandir o seu pipeline de ADC.

DESAFIOS DO MERCADO

Disponibilidade limitada de instalações de produção especializadas Prepresenta um desafio proeminente para o crescimento do mercado

A disponibilidade limitada de instalações de produção especializadas representa um desafio significativo para o mercado global, uma vez que a produção de ADC requer competências altamente especializadas que estão ausentes nas fábricas convencionais de produtos biológicos ou de quimioterapia. A produção de ADCs requer conhecimento especializado na produção de anticorpos monoclonais, gerenciamento de cargas úteis altamente potentes, química de ligantes,bioconjugação, enchimento asséptico, contenção e testes analíticos. Devido à elevada potência das cargas citotóxicas, as instalações devem aderir a regulamentos rigorosos de segurança e contenção, levando a um aumento do investimento de capital e à limitação do número de fabricantes qualificados. Isto pode causar gargalos à medida que outros candidatos ADC transitam dos ensaios clínicos para a produção comercial. As pequenas empresas de biotecnologia podem enfrentar prazos alargados ou custos de terceirização mais elevados devido à sua dependência de um número limitado de CDMOs centrados em ADC. Com o aumento da procura, as empresas estão a aumentar a capacidade, mas a construção e qualificação de novas instalações demora anos. Consequentemente, a falta de instalações dedicadas à produção de ADC pode dificultar a comercialização e representar um obstáculo ao mercado.

Análise de Segmentação

Por produto/família-alvo

A forte adoção comercial de ADCs direcionados a HER2 impulsionou o domínio do segmento

Em termos de família de produtos/alvo, o mercado é dividido em ADCs dirigidos por HER2, ADCs dirigidos por Nectina-4, ADCs dirigidos por TROP2, ADCs dirigidos por CD30, ADCs dirigidos por CD79b, ADCs dirigidos por Receptor de Folato Alfa, entre outros.

O segmento de ADCs direcionados a HER2 liderou a participação de mercado global de conjugados de medicamentos com anticorpos em 2025. Isso é atribuído ao sucesso comercial significativo e à aplicação clínica mais ampla de produtos como Enhertu e Kadcyla em cânceres HER2 positivos e HER2 baixos. O domínio do segmento se deve à carga significativa de doenças como câncer de mama, câncer gástrico e outros tumores sólidos que expressam HER2, resultando em um conjunto considerável de pacientes elegíveis para terapia direcionada a HER2. Além disso, os ADC direcionados ao HER2 tiveram uma aceitação mais ampla devido à sua eficácia demonstrada em pacientes com poucas terapias direcionadas anteriores, particularmente em cenários de doenças metastáticas. Espera-se que o crescimento contínuo dos testes de HER2, o aumento das aprovações nos rótulos e a mudança destes medicamentos para fases de tratamento anteriores impulsionem o crescimento do segmento ao longo do prazo projetado.

- Por exemplo, em janeiro de 2025, o Enhertu da Daiichi Sankyo e da AstraZeneca foi aprovado nos EUA para adultos com câncer de mama HR-positivo irressecável ou metastático, HER2 baixo ou HER2 ultrabaixo após progressão em uma ou mais terapias endócrinas.

Prevê-se que o segmento de ADCs direcionados ao receptor de folato aumente com um CAGR de 27,09% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por classe de carga útil

O uso clínico estabelecido de ADCs inibidores de microtúbulos apoiou a dominância do segmento

Com base na classe de carga útil, o mercado é classificado em ADCs inibidores de topoisomerase I, ADCs inibidores de microtúbulos, ADCs maitansinóides, ADCs prejudiciais ao DNA, entre outros.

O segmento de ADCs inibidores de microtúbulos conquistou a posição de liderança no mercado global em 2025. Isso se deve à aprovação precoce e ao forte uso comercial de ADCs que transportam cargas úteis baseadas em auristatina e maitansinóides. O domínio do segmento decorre do uso generalizado de produtos como Adcetris, Padcev, Kadcyla, Polivy e Tivdak em linfoma, câncer urotelial, câncer de mama, câncer cervical e outras indicações oncológicas. Essas cargas úteis são comumente usadas porque inibem a divisão das células cancerígenas, uma vez introduzidas nas células tumorais, tornando-as eficazes contra cânceres de crescimento rápido. Além disso, o setor ganhou conhecimento médico reconhecido, aplicação prática mais ampla e vários produtos aprovados para tumores sólidos e cânceres hematológicos. Prevê-se que a aplicação contínua de ADCs inibidores de microtúbulos em terapias combinadas promova a aceitação consistente desses medicamentos no mercado. Além disso, o segmento deverá deter 36,3% de participação em 2026.

- Por exemplo, em dezembro de 2023, o FDA dos EUA aprovou o Padcev da Astellas e da Pfizer em combinação com Keytruda para adultos com câncer urotelial localmente avançado ou metastático. Padcev é um ADC dirigido por Nectina-4 que usa a carga útil destruidora de microtúbulos monometil auristatina E (MMAE), apoiando a forte posição clínica dos ADCs inibidores de microtúbulos nas principais indicações de câncer.

Prevê-se que o segmento de ADCs inibidores da topoisomerase I aumente com um CAGR de 21,70% durante o período de previsão.

Por indicação de doença

Grande número de pacientes e uso mais amplo de ADC no câncer de mama levaram ao domínio do segmento

Com base na indicação da doença, o mercado é classificado em câncer de mama, câncer urotelial, linfoma, câncer de pulmão, câncer de ovário, câncer gástrico e gastroesofágico, entre outros.

O segmento do cancro da mama dominou a quota de mercado em 2025. Isto deve-se ao elevado número de pacientes elegíveis para tratamento baseado em ADC e à forte utilização de ADCs aprovados em ambientes metastáticos. Além disso, factores como a ampla adopção de ADCs, o uso crescente de testes de biomarcadores, a crescente preferência por terapias específicas e a expansão contínua dos rótulos estão a apoiar uma maior adopção de ADC no cancro da mama. Além disso, o segmento deverá deter 39,0% de participação em 2026.

- Por exemplo, em janeiro de 2025, o FDA dos EUA aprovou o Datroway para adultos com câncer de mama HR-positivo irressecável ou metastático e HER2-negativo que haviam recebido terapia e quimioterapia anteriores de base endócrina.

Prevê-se que o segmento de câncer de ovário aumente com um CAGR de 28,76% durante o período de previsão.

Por Rota de Administração

O uso de infusão hospitalar promoveu o domínio do segmento intravenoso

Com base na via de administração, o mercado é dividido em intravenoso e outros.

Em 2025, a participação de mercado foi liderada principalmente pelo segmento intravenoso. Isto se deve ao fato de que quase todos os conjugados de medicamentos com anticorpos aprovados são administrados por infusão intravenosa sob supervisão médica. O domínio do segmento está ligado às características intrincadas dos ADCs, que integram anticorpos monoclonais com cargas úteis potentes e requerem dosagem cuidadosa, diluição, monitoramento de infusão e gerenciamento de possíveis reações relacionadas à infusão. A administração intravenosa permite que os oncologistas observem de perto os pacientes quanto a toxicidades como neutropenia, neuropatia, eventos oculares e efeitos colaterais relacionados ao fígado. Além disso, o segmento deverá deter 99,7% de participação em 2026.

- Por exemplo, em abril de 2024, o FDA dos EUA concedeu aprovação total ao Tivdak da Pfizer e da Genmab para o tratamento de câncer cervical recorrente ou metastático, e o produto é administrado como uma infusão intravenosa.

Prevê-se que o segmento de outros aumente com um CAGR de 26,19% durante o período de previsão.

Por usuário final

Hospitais lideram mercado devido à disponibilidade de infraestrutura avançada de cuidados oncológicos

Com base no usuário final, o mercado é segmentado em hospitais, centros especializados em câncer, hospitais acadêmicos e de pesquisa, centros de infusão ambulatorial, entre outros.

O segmento hospitalar dominou a participação de mercado em 2025. O domínio do segmento decorre do fato de que a maioria dos ADCs são administrados por infusão intravenosa, o que requer equipes oncológicas qualificadas, centros de infusão, monitoramento de dosagem e gerenciamento de potenciais efeitos colaterais. Além disso, os hospitais normalmente dispõem de recursos para testes de diagnóstico, especialistas em oncologia, unidades de preparação farmacêutica e cuidados de emergência, posicionando-os como locais preferidos para tratamentos complexos de cancro. Numerosos pacientes submetidos a ADCs também necessitam de exames de imagem de rotina, análises de sangue e avaliações de toxicidade, normalmente realizadas pelos departamentos de oncologia do hospital. Além disso, o segmento deverá deter 51,9% de participação em 2026.

- Por exemplo, em fevereiro de 2023, o NICE recomendou a utilização do Enhertu da AstraZeneca e da Daiichi Sankyo através de um acordo de acesso gerido para adultos com cancro da mama HER2-positivo irressecável ou metastático após um ou mais tratamentos anti-HER2.

Além disso, projeta-se que os centros de infusão ambulatorial cresçam a um CAGR de 19,07% durante o período de previsão.

Perspectiva Regional do Mercado de Conjugados de Drogas de Anticorpos

Por geografia, o mercado está dividido em América Latina, Ásia-Pacífico, Europa, América do Norte e Oriente Médio e África.

América do Norte

North America Antibody Drug Conjugates Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a maior fatia do mercado global, atingindo 7,65 mil milhões de dólares em 2024. Em 2025, a região continuou a dominar, com 9,64 mil milhões de dólares. A América do Norte está em expansão devido à forte adoção de terapias oncológicas avançadas, aos elevados gastos com tratamento do câncer e à disponibilidade precoce de ADCs aprovados.

Mercado de conjugados de medicamentos e anticorpos dos EUA

O mercado dos EUA liderou a região norte-americana e está projetado em aproximadamente US$ 10,66 bilhões em 2026, representando cerca de 47,2% do mercado global.

Europa

O mercado na Europa deverá crescer a um CAGR de 13,95% durante o período de previsão. A Europa está a crescer de forma constante devido à crescente adoção de terapias específicas contra o cancro, aos fortes sistemas de reembolso nos principais países e ao aumento da utilização de ADC no cancro da mama, no linfoma e no cancro urotelial.

Mercado de conjugados de medicamentos e anticorpos no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de 0,69 mil milhões de dólares, representando cerca de 3,0% das receitas globais.

Mercado alemão de conjugados de medicamentos e anticorpos

O tamanho do mercado alemão deverá atingir aproximadamente 1,11 mil milhões de dólares em 2026, equivalente a cerca de 4,9% das vendas globais.

Ásia-Pacífico

Espera-se que o tamanho do mercado da Ásia-Pacífico atinja uma avaliação de US$ 4,74 bilhões até 2026. Espera-se que a Ásia-Pacífico cresça devido a fatores como mostrar forte crescimento devido a um grande pool de pacientes com câncer, melhorando o acesso aos cuidados oncológicos e aumentando os gastos com saúde na China, Japão, Coreia do Sul, Austrália e Índia.

Mercado japonês de conjugados de drogas e anticorpos

O mercado no Japão em 2026 é estimado em cerca de 1,54 mil milhões de dólares, representando cerca de 6,8% das receitas globais.

Mercado de conjugados de medicamentos e anticorpos da China

O mercado na China deverá atingir 1,54 mil milhões de dólares em 2026, representando cerca de 6,8% das vendas globais.

Mercado indiano de conjugados de medicamentos e anticorpos

O mercado indiano em 2026 está estimado em cerca de 0,25 mil milhões de dólares, representando cerca de 1,1% das receitas globais.

América Latina e Oriente Médio e África

Prevê-se que o crescimento nas regiões da América Latina e Médio Oriente e África seja mais lento durante o período de previsão. O crescimento do mercado é impulsionado pelo aumento da carga do câncer, pelo aumento da cobertura de saúde privada e pelo aumento do uso de medicamentos especializados contra o câncer que apoiam a demanda da ADC. O mercado da América Latina em 2026 está estimado em cerca de 0,87 mil milhões de dólares.

Na região do Médio Oriente e África, o mercado do CCG deverá atingir aproximadamente 0,21 mil milhões de dólares em 2026, representando cerca de 0,9% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Forte portfólio de produtos ADC e colaborações estratégicas para contribuir para o domínio dos participantes no mercado

O mercado global de conjugados de medicamentos com anticorpos apresenta um cenário competitivo semiconsolidado, com empresas farmacêuticas líderes como Daiichi Sankyo Company, Limited, AstraZeneca plc, Pfizer Inc., Gilead Sciences, Inc. e F. Hoffmann-La Roche Ltd dominando o mercado. Esses participantes estão se concentrando em expansões de rótulos regulatórios, acordos de co-desenvolvimento, aquisições e desenvolvimento de pipelines de ADC de próxima geração para fortalecer suas posições de mercado em câncer de mama, câncer urotelial, linfoma, câncer de ovário e outros tumores sólidos.

- Por exemplo, em outubro de 2025, a GSK adquiriu direitos globais exclusivos para um programa de conjugado anticorpo-fármaco da Syndivia, fortalecendo o seu pipeline oncológico com tecnologia ADC de próxima geração para melhorar as opções de tratamento para pacientes com cancro.

Outros participantes importantes incluem AbbVie Inc., GSK plc, RemeGen, Astellas Pharma Inc. e Jiangsu Hengrui Pharmaceuticals Co., Ltd., entre outros. Estas empresas estão focadas no lançamento de produtos ADC, na comercialização regional,ensaio clínicoexpansão e parcerias estratégicas para capturar oportunidades de crescimento no mercado global.

LISTA DAS PRINCIPAIS EMPRESAS DE CONJUGADO DE DROGAS COM ANTICORPOS PERFILADAS

- DAIICHI SANKYO COMPANY, LIMITADA(Japão)

- AstraZeneca(REINO UNIDO.)

- Pfizer Inc.(NÓS.)

- (EUA)

- Hoffmann-La Roche Ltd(Suíça)

- (EUA)

- GSK plc (Reino Unido)

- Reme Gen (China)

- (Japão)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Abril de 2026:A Gilead anunciou um acordo para adquirir a Tubulis, adicionando sua plataforma ADC de próxima geração e o principal candidato TUB-040, um ADC direcionado a NaPi2b para câncer de ovário e outros tumores sólidos.

- Abril de 2026:A Eli Lilly concordou em adquirir a CrossBridge Bio, uma empresa de ADC pré-clínica focada em conjugados de anticorpo-medicamento de carga útil dupla, fortalecendo o pipeline de oncologia de próxima geração da Lilly.

- Outubro de 2025:A Boehringer Ingelheim e a AimedBio firmaram um acordo global de colaboração e licenciamento para desenvolver uma nova terapia ADC visando um marcador seletivo de tumor em vários tipos de câncer.

- Abril de 2025:A Pfizer anunciou que apresentaria novos dados na ASCO 2025, incluindo estudos avaliando ADCs de vedotina em combinação com inibidores de checkpoint imunológico em ambientes oncológicos.

- Maio de 2024:A AstraZeneca anunciou planos para construir uma unidade de produção de ADC no valor de 1,5 mil milhões de dólares em Singapura, o seu primeiro local completo de produção de ADC em escala comercial.

COBERTURA DO RELATÓRIO

A análise global do mercado de conjugados de medicamentos com anticorpos inclui uma avaliação completa do tamanho do mercado e das previsões para cada segmento destacado no relatório. Ele oferece insights sobre a dinâmica e as tendências do mercado que deverão impulsionar o mercado durante todo o período de previsão. Ele fornece uma compreensão de fatores essenciais, incluindo o progresso tecnológico, inovações de produtos, análise de pipeline, ambiente regulatório e lançamento de novos produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos do setor no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado, incluindo informações sobre participação de mercado e perfis dos principais participantes ativos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Ano estimado | 2026 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 14,76% de 2026 a 2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por família de produto/alvo, classe de carga útil, indicação de doença, via de administração, usuário final e região |

| Por produto/família-alvo |

|

| Por classe de carga útil |

|

| Por indicação de doença |

|

| Por Rota de Administração |

|

| Por usuário final |

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 18,60 mil milhões de dólares em 2025 e prevê-se que atinja 68,00 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na América do Norte situou-se em 9,64 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 14,76% durante o período de previsão de 2026-2034.

Por família de produtos/alvo, espera-se que o segmento de ADCs direcionados a HER2 lidere o mercado.

O aumento das aprovações para tumores sólidos e cancros hematológicos, a expansão do uso de ADCs em linhas terapêuticas anteriores e a forte atividade de desenvolvimento clínico por parte das principais empresas farmacêuticas estão impulsionando principalmente a expansão do mercado.

DAIICHI SANKYO COMPANY, LIMITED, AstraZeneca, Pfizer Inc., Gilead Sciences, Inc. e F. Hoffmann-La Roche Ltd são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 198

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco