IA em tamanho de mercado de genômica, análise de participação e indústria, por componente (software e serviços), por tecnologia (aprendizado de máquina, processamento de linguagem natural e outros), por aplicação (diagnóstico clínico, descoberta e desenvolvimento de medicamentos, genômica populacional, medicina de precisão e outros), por implantação (baseado em nuvem, local e híbrido), por usuário final (empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, laboratórios clínicos e centros de diagnóstico, entre outros), e Previsão Regional, 2026-2034

Inteligência Artificial no Tamanho do Mercado de Genômica e Perspectivas Futuras

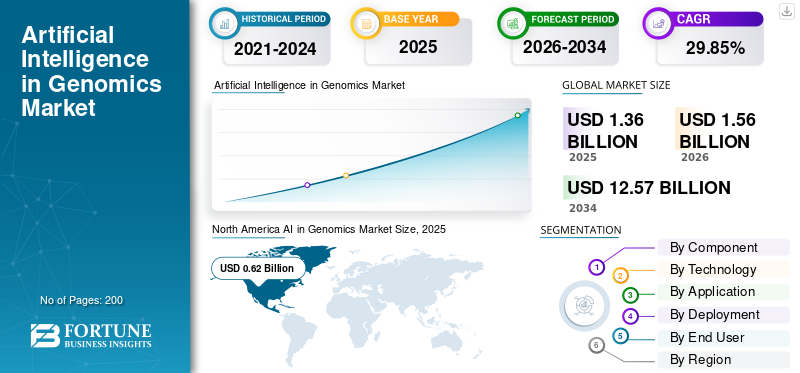

O tamanho global do mercado de IA em genômica foi avaliado em US$ 1,36 bilhão em 2025. O mercado deve crescer de US$ 1,56 bilhão em 2026 para US$ 12,57 bilhões até 2034, exibindo um CAGR de 29,85% durante o período de previsão. A América do Norte dominou o mercado de IA em genômica com uma participação de mercado de 45,59% em 2025.

A IA na genómica envolve a aplicação de técnicas de aprendizagem automática juntamente com outras abordagens de IA para interpretar dados de ADN/ARN e gerar conhecimentos úteis, como a deteção de variantes relacionadas com doenças, a previsão de resultados de tratamentos ou a descoberta de novos alvos de medicamentos. Este mercado está a registar um rápido crescimento, impulsionado por fatores como a rápida expansão dos volumes de dados sequenciais e multiómicos, o aumento da adoção de infraestruturas digitais, uma maior integração da IA, entre outros.

O mercado inclui grandes players como QIAGEN, NVIDIA Corporation, Illumina, Inc. e SOPHiA GENETICS. Um forte foco nos avanços tecnológicos nos seus portfólios de produtos continua a ser a principal estratégia para estas empresas.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de IA em genômica

- Tamanho do mercado em 2025: US$ 1,36 bilhão

- Tamanho do mercado em 2026: US$ 1,56 bilhão

- Tamanho do mercado previsto para 2034: US$ 12,57 bilhões

- CAGR: 29,85% de 2026–2034

- A América do Norte dominou o mercado de IA no genômico com uma participação de 45,59% em 2025.

- O segmento baseado em nuvem deverá deter uma participação de 46,1% em 2026.

- Espera-se que o segmento de descoberta e desenvolvimento de medicamentos registre forte crescimento durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico deverá atingir 0,31 mil milhões de dólares em 2026.

América do Norte

A América do Norte gerou 0,62 mil milhões de dólares em 2025.

Europa

Projeta-se que a Europa testemunhe um crescimento robusto a um CAGR de 29,58% durante o período de previsão.

NÓS.

O mercado de IA no genômico deverá atingir US$ 0,64 bilhão em 2026.

Japão

O mercado de IA no genômico deverá atingir US$ 0,07 bilhão em 2026.

Leia mais

IA nas TENDÊNCIAS DO MERCADO DE GENÔMICA

A mudança em direção à nuvem e à implantação híbrida emergiu como uma tendência de mercado proeminente

As implementações em nuvem e híbridas estão emergindo como uma tendência distinta em IA dentro da Genômica, à medida que laboratórios e equipes farmacêuticas enfrentam pressão crescente para analisar rapidamente conjuntos de dados multiômicos em expansão sem ampliar perpetuamente a infraestrutura local. As plataformas em nuvem permitem que os usuários ajustem os recursos de computação e armazenamento conforme necessário para tarefas intensivas, aumentando a velocidade de entrega e reduzindo os gastos de capital iniciais. Ao mesmo tempo, vários setores regulamentados e de saúde exigem uma governança de dados rigorosa, levando a um aumento nas configurações híbridas, mantendo dados confidenciais ou processos específicos no local, enquanto utilizam a nuvem para computação explosiva, colaboração e atualizações. Essa mudança na implantação também aumenta a adoção do fornecedor, já que a entrega de SaaS agiliza as atualizações, unifica pipelines entre locais e facilita a integração mais rápida de novos usuários. Gradualmente, os compradores estão a colocar maior ênfase na implementação flexível (cloud-first ou híbrida) como critério de compra, o que aumenta ainda mais as receitas recorrentes da plataforma e os serviços de implementação. Tais fatores observados acima são testemunhados para apoiar a IA global em geral emmercado de genômicacrescimento.

- Por exemplo, em março de 2025, DNAnexus e Alida Biosciences (AlidaBio) anunciaram que os clientes EpiPlex obtiveram acesso à nuvem ao software de análise EpiScout na plataforma de nuvem de dados de saúde de precisão segura e escalável da DNAnexus.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O rápido crescimento nos volumes de dados de sequenciamento e multi-Omics está impulsionando o crescimento do mercado

O rápido aumento no volume de dados de sequenciação e multi-ómica impulsiona significativamente a utilização da IA na Genómica, uma vez que laboratórios e investigadores produzem agora consideravelmente mais conjuntos de dados de ADN/ARN/epigenéticos por projecto do que no passado, tornando a análise manual insuficiente. Com volumes crescentes, os compradores exigem que a IA simplifique a análise secundária (controle de qualidade, alinhamento, chamada de variante), amalgame camadas multiômicas e agilize a localização de priorização com precisão confiável. Isso aumenta diretamente a demanda por software de análise escalável, fluxos de trabalho em nuvem/híbridos e serviços capazes de operacionalizar pipelines em vários locais. O aumento da produção de dados está impulsionando iniciativas farmacêuticas e de genômica populacional para adotar análises de coorte orientadas por IA, permitindo-lhes obter insights acionáveis sem a necessidade de extensas análises internas.bioinformáticaequipes. Em resumo, um maior volume de dados por estudo aumenta a procura e a disponibilidade para investir em interpretação e automação orientadas por IA para salvaguardar o tempo de resposta e a eficiência. Todos esses fatores impulsionam cumulativamente o crescimento geral do mercado.

- Por exemplo, em outubro de 2025, a Illumina Inc. anunciou o BioInsight, posicionando-o explicitamente para atender à necessidade da indústria de acessar e interpretar dados multiômicos em escala cada vez maior, combinando sequenciamento, análise de dados, software e IA.

RESTRIÇÕES DE MERCADO

Restrições de privacidade de dados, segurança e residência de dados para dificultar o crescimento do mercado

As regulamentações de privacidade, segurança e residência de dados servem como uma restrição de mercado em IA dentro da Genômica devido à natureza sensível dos dados genômicos complexos, impedindo que muitos compradores os transfiram facilmente através das fronteiras ou os compartilhem entre instituições. Isso obriga os fornecedores a criar controles de hospedagem, gerenciamento de consentimento e governança adaptados a regiões específicas, levando a maiores custos e tempo de implantação. Os prestadores de cuidados de saúde e os programas públicos exigem uma auditabilidade robusta e controlos de acesso rigorosos, resultando em ciclos de aquisição alargados e numa taxa reduzida de pilotos que transitam rapidamente para implementações em grande escala. Quando as organizações estão preocupadas com riscos de violação ou aplicações downstream ambíguas de dados genéticos, podem interromper acordos de partilha de dados, restringir a utilização da nuvem ou limitar finalidades secundárias, resultando numa diminuição direta na utilização da plataforma e adiando o crescimento das receitas. Isso resulta em limitar o crescimento do mercado até certo ponto.

OPORTUNIDADES DE MERCADO

Aumentar os investimentos governamentais e de saúde pública para impulsionar as oportunidades de crescimento do mercado

O investimento do governo e da saúde pública em iniciativas de vigilância genómica e genómica populacional apresenta uma oportunidade de mercado distinta para a IA em Genómica, uma vez que gera uma procura sustentada e orçamentada para análises escaláveis, em vez de apenas projectos de investigação isolados. À medida que as nações transitam dos testes da era COVID para sistemas de vigilância contínuos, necessitam de software alimentado por IA para agilizar a identificação de variantes, a garantia de qualidade e a análise de sinais de surto através de fluxos de dados extensos e contínuos. Estas iniciativas também necessitam de plataformas de dados seguras para trocar conhecimentos entre laboratórios e países, ao mesmo tempo que defendem a governação, impulsionando a procura por soluções de análise genómica híbrida/nuvem e serviços geridos. Significativamente, os programas públicos produzem extensos conjuntos de dados longitudinais que podem ser reaproveitados para preparação, monitorização da resistência antimicrobiana e compreensão dos riscos populacionais, melhorando assim a aplicação da análise de IA a jusante. Este apoio governamental contínuo ajuda a estabilizar as receitas e diminui a ciclicidade em comparação com a procura exclusivamente impulsionada pela investigação. Prevê-se que todos os fatores acima impulsionem o crescimento do mercado nos próximos anos.

- Por exemplo, em dezembro de 2025, a Asia Pathogen Genomics Initiative anunciou a prévia pública do PathGen, uma ferramenta de inteligência de surtos alimentada por IA, projetada para combinar a genômica de patógenos com dados contextuais e apoiar uma tomada de decisão mais rápida e transfronteiriça sobre surtos.

DESAFIOS DO MERCADO

Complexidade de integraçãoRepresentar um desafio significativo para o crescimento do mercado

A complexidade da integração com LIMS/EMR, fluxos de trabalho de laboratório e pilhas de bioinformática existentes é um desafio-chave do mercado em IA em Genômica, já que a maioria dos compradores não pode “destruir e substituir” seus sistemas operacionais. Cada laboratório normalmente tem seu próprio rastreamento de amostras, acesso, regras de controle de qualidade, formatos de relatórios egovernança de dados, portanto, a implantação de uma plataforma de IA geralmente requer interfaces personalizadas, mapeamento de dados e validação. Isto aumenta o tempo de implementação, aumenta a dependência dos serviços e pode atrasar a entrada em funcionamento, especialmente em ambientes clínicos regulamentados onde as alterações no fluxo de trabalho devem ser documentadas e auditadas. As questões de integração também criam riscos de adoção: mesmo um forte desempenho da IA não será dimensionado se os resultados não puderem fluir de forma limpa para as ferramentas diárias do médico ou do laboratório. Todos os fatores mencionados acima afetam coletivamente o crescimento do mercado.

Análise de Segmentação

Por componente

Número crescente de implantações de software para impulsionar o crescimento segmental

Com base no componente, o mercado é dividido em software e serviços.

O segmento de software capturou a maior participação de mercado global de IA em genômica. Este é o caminho de receita mais repetível neste mercado. À medida que os volumes de sequenciamento aumentam, os laboratórios e as equipes farmacêuticas priorizam ferramentas que automatizam a revisão manual, padronizam resultados e reduzem os tempos de resposta, o que gera contratos de software maiores e mais recorrentes. O software também pode ser dimensionado entre locais e estudos com baixo custo marginal, para que as empresas possam expandir o uso mais rapidamente do que aumentar o número de funcionários especializados em bioinformática. Além disso, os fornecedores atualizam continuamente algoritmos e pipelines, tornando as renovações de assinaturas e licenças mais frequentes.

- Por exemplo, em maio de 2025, a Illumina lançou o software DRAGEN v4.4, posicionado como uma solução abrangente de análise secundária com aplicativos oncológicos prontos para uso, suporte a pipeline multi-ômica e precisão aprimorada de chamada de variantes.

Prevê-se que o segmento de serviços aumente com um CAGR de 26,83% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

Alto uso em diversas aplicações para impulsionar o crescimento segmentar

Com base na tecnologia, o mercado é dividido em aprendizado de máquina,processamento de linguagem natural,e outros.

O segmento de aprendizado de máquina dominou o mercado global em 2025. Isso se deve ao motivo de que a maioria dos fluxos de trabalho genômicos de alto valor são fundamentalmente problemas de reconhecimento de padrões em grande escala, desde a separação de variantes verdadeiras do ruído de sequenciamento até a previsão do impacto da variante e a priorização de descobertas clinicamente relevantes. À medida que os volumes de sequenciamento crescem, os compradores precisam de algoritmos que aprendam com os dados e generalizem entre ensaios, populações e tipos de tumores, o que torna o ML o mecanismo principal por trás da análise e interpretação secundárias modernas. Chamadores e modelos de recalibração baseados em ML também melhoram a precisão e, ao mesmo tempo, reduzem a carga de revisão manual, apoiando diretamente tempos de resposta mais rápidos na genômica clínica. Na indústria farmacêutica e na genômica populacional, o ML é igualmente central para modelagem de coorte, descoberta de biomarcadores e integração multiômica, onde as relações são não lineares e de alta dimensão. Além disso, o segmento deverá deter 66,8% de participação em 2026.

- Por exemplo, em maio de 2025, na versão DRAGEN v4.4, a Illumina destaca a “IA integrada” com recalibração de variantes baseada em aprendizado de máquina para chamadas SNV de linhagem germinativa, mostrando como o ML está incorporado no software de análise genômica central que impulsiona a maior parte da demanda comercial.

Prevê-se que o segmento de processamento de linguagem natural aumente com um CAGR de 32,79% durante o período de previsão.

Por aplicativo

Alto uso no diagnóstico de doenças para impulsionar o crescimento segmentar

Com base na aplicação, o mercado é dividido em diagnóstico clínico, descoberta e desenvolvimento de medicamentos, genômica populacional,medicina de precisãoe outros.

O segmento de diagnóstico clínico capturou a maior participação do mercado global em 2025. Isto pode estar ligado à crescente prevalência de doenças crônicas, à crescente demanda por detecção rápida de doenças e ao aumento da contagem de aprovações regulatórias para produtos avançados. Além disso, o segmento deverá deter 29,3% de participação em 2026.

- Por exemplo, em fevereiro de 2025, a Aiforia anunciou que obteve a certificação IVDR e lançou três soluções de IA com marcação CE-IVD para diagnóstico de câncer de mama e de próstata.

Prevê-se que o segmento de descoberta e desenvolvimento de medicamentos aumente com um CAGR de 28,44% durante o período de previsão.

Por implantação

A crescente mudança em direção a soluções baseadas em nuvem apoiou o domínio segmentar

Com base na implantação, o mercado é dividido em baseado em nuvem, local e híbrido.

Prevê-se que o segmento baseado em nuvem capture a maior participação de mercado global em 2025. Isso se deve ao motivo pelo qual a implantação em nuvem suporta aceleração elástica (por exemplo, GPUs) para modelos de ML mais pesados e análise multiômica, ajudando os clientes a reduzir os tempos de resposta. Além disso, as plataformas em nuvem também facilitam a padronização de pipelines entre locais, centralizam a governança e colaboram entre equipes distribuídas de pesquisa/laboratório sem copiar conjuntos de dados repetidamente. Além disso, o segmento deverá deter 46,1% de participação em 2026.

- Por exemplo, em abril de 2025, a AWS anunciou suporte para versionamento de fluxo de trabalho no AWS HealthOmics, um serviço de nuvem gerenciado para armazenamentos e fluxos de trabalho de dados biológicos.

Prevê-se que o segmento híbrido aumente com um CAGR de 31,08% durante o período de previsão.

Por usuário final

Cargas de trabalho contínuas de genômica em todo o ciclo de vida dos medicamentos para apoiar empresas farmacêuticas e de biotecnologia a manterem posição de liderança

Com base no usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa, laboratórios clínicos e centros de diagnóstico, entre outros.

Em 2025, o segmento de empresas farmacêuticas e de biotecnologia ocupava a posição de liderança no mercado global. Isso ocorre porque eles executam as maiores e mais contínuas cargas de trabalho genômico em todo o ciclo de vida do medicamento, como descoberta de alvos,biomarcadoridentificação, estratificação do paciente e desenvolvimento de diagnóstico complementar. Seus pipelines geram grandes conjuntos de dados multiômicos, e as ferramentas de IA ajudam a converter esses conjuntos de dados em sinais acionáveis com mais rapidez, melhorando a produtividade de P&D e a qualidade das decisões. Além disso, o segmento deverá deter 34,1% de participação em 2026.

- Por exemplo, em agosto de 2025, a SOPHiA GENETICS anunciou uma colaboração plurianual ampliada onde a AstraZeneca usará as fábricas multimodais de IA da SOPHiA para analisar dados de saúde (incluindo genômica) e gerar evidências sobre terapias.

Além disso, prevê-se que os laboratórios clínicos e centros de diagnóstico cresçam a um CAGR de 32,40% durante o período do estudo.

IA no panorama regional do mercado de genômica

Por região, o mercado é segmentado em Ásia-Pacífico, América do Norte, Europa, América Latina e Oriente Médio e África.

North America AI in Genomics Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O tamanho do mercado da América do Norte foi de US$ 0,55 bilhão em 2024 e dominou o mercado global. A região também manteve o seu domínio em 2025, com 0,62 mil milhões de dólares. Fatores-chave como fortefarmacêuticoe a infra-estrutura de diagnóstico, a expansão da utilização da sequenciação e as políticas governamentais de apoio à adopção da IA estão a impulsionar o domínio regional.

IA dos EUA no mercado de genômica

O mercado dos EUA dominou o mercado norte-americano e pode ser analiticamente aproximado em cerca de 0,64 mil milhões de dólares em 2026, representando cerca de 41,1% do mercado global.

Europa

Prevê-se que o tamanho do mercado europeu cresça 29,58% CAGR durante o período de previsão. Prevê-se que a região conquiste a segunda posição de liderança entre todas as regiões. O mercado europeu é impulsionado principalmente pela presença bem estabelecida de centros de genómica clínica e centros de investigação, pelo aumento dos investimentos na integração da IA e pela adoção generalizada de tecnologias de IA nos cuidados de saúde.

IA do Reino Unido no mercado de genômica

O mercado do Reino Unido em 2026 é estimado em cerca de 0,08 mil milhões de dólares, representando cerca de 5,3% das receitas globais.

Alemanha AI no mercado de genômica

O tamanho do mercado alemão deverá atingir aproximadamente 0,10 mil milhões de dólares em 2026, equivalente a cerca de 6,2% das vendas globais.

Ásia-Pacífico

O tamanho do mercado Ásia-Pacífico deverá ser avaliado em US$ 0,31 bilhão em 2026 e garantir a posição da terceira maior região da indústria global. Isto é impulsionado pela rápida adoção do sequenciamento e pelo investimento em biotecnologia na China, Índia, Japão e outros fatores.

IA do Japão no mercado de genômica

O mercado do Japão em 2026 está estimado em cerca de 0,07 mil milhões de dólares, representando cerca de 4,4% das receitas globais.

IA da China no mercado de genômica

Prevê-se que o mercado da China atinja receitas de cerca de 0,08 mil milhões de dólares em 2026, representando cerca de 5,0% das vendas globais.

IA da Índia no mercado de genômica

O mercado indiano em 2026 está estimado em cerca de 0,06 mil milhões de dólares, representando cerca de 3,8% das receitas globais.

América Latina e Oriente Médio e África

As regiões da América Latina e do Médio Oriente e de África cresceriam a um ritmo relativamente mais lento durante o período de estudo. O tamanho do mercado da América Latina deverá atingir uma avaliação de US$ 0,09 bilhão em 2026. Esse crescimento regional é impulsionado principalmente pela crescente ênfase na infraestrutura digital de saúde e pela expansão do uso de IA nessas regiões.

Entre a região do Médio Oriente e África, o mercado do CCG em 2026 está estimado em cerca de 0,02 mil milhões de dólares, representando cerca de 1,3% das receitas globais.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Foco em avanços tecnológicos em plataformas genômicas habilitadas para IA por empresas proeminentes para fortalecer a participação no mercado

A IA global no setor genômico está moderadamente fragmentada, com numerosos fornecedores de tecnologia e plataformas competindo em áreas como análise secundária, interpretação de variantes e gerenciamento preciso de dados de saúde. Grandes players como Illumina, QIAGEN, SOPHiA GENETICS, DNAnexus e NVIDIA, entre outros, ainda representam uma grande parcela devido à sua robusta base instalada, soluções de software escaláveis e redes de parceiros em expansão. Essas empresas estão se concentrando principalmente em melhorias contínuas de software, preparação para implantação em nuvem/híbrida e colaborações com parceiros de saúde/farmacêuticos para aumentar a adoção e ampliar seu alcance de mercado.

- Por exemplo, em maio de 2025, a QIAGEN anunciou que assinou um acordo definitivo para adquirir a Genoox, adicionando a plataforma em nuvem alimentada por IA Franklin para interpretação de genómica clínica e fortalecendo o QIAGEN Digital Insights para uma interpretação de dados NGS mais rápida e escalável.

Outros participantes notáveis que fortalecem o cenário competitivo incluem Fabric Genomics, Congenica, Genomenon, Velsera (Seven Bridges) e Tempus, entre outros. Além disso, esses participantes estão desenvolvendo ativamente capacidades de interpretação e automação de evidências orientadas por IA para fluxos de trabalho clínicos e de P&D liderados pela genômica.

LISTA DE PRINCIPAIS IA EM EMPRESAS DE GENÔMICA PERFILADAS

- (EUA)

- QIAGEN(Alemanha)

- SOPHiA GENÉTICA(Suíça)

- Genômica de tecido, Inc. (NÓS.)

- DNAnexus, Inc. (NÓS.)

- TEMPUS (EUA)

- Corporação NVIDIA (EUA)

- Alphabet Inc. (EUA)

- Velsera Inc.

- Genomenon, Inc. (EUA)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:SOPHiA GENETICS e Complete Genomics anunciaram uma colaboração para integrar o sequenciamento e a análise de IA da SOPHiA, lançando/comercializando aplicativos oncológicos para acelerar a adoção demedicina personalizada

- Setembro de 2025:A SeqOne anunciou que assinou um acordo para adquirir a Congenica, combinando análise NGS orientada por IA com suporte a decisões clínicas e serviços de interpretação para criar um software genômico maior e puro.

- Julho de 2025:O AWS HealthOmics introduziu a criação de fluxo de trabalho a partir de repositórios Git de terceiros, oferecendo suporte à implantação de pipeline de bioinformática colaborativa e reproduzível em um serviço gerenciado de fluxo de trabalho de genômica.

- Junho de 2025:Velsera anunciou capacidades expandidas e impacto de sua Rede Global de Dados (GDN), um ecossistema federado que permite que equipes de ciências biológicas acessem dados clínico-genômicos longitudinais do mundo real em escala para o desenvolvimento de medicamentos.

- Março de 2025:A Genomenon lançou uma integração aprimorada alimentada por IA para sua plataforma Mastermind Genomic Intelligence, com o objetivo de melhorar os fluxos de trabalho de pesquisa e interpretação de evidências genômicas.

COBERTURA DO RELATÓRIO

A análise global de mercado de IA em genômica inclui um estudo abrangente do tamanho do mercado e previsão por todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências do mercado que deverão impulsionar o mercado durante o período de previsão. Ele fornece informações sobre aspectos importantes, incluindo avanços tecnológicos em produtos, ambiente regulatório e lançamentos de novos produtos. Além disso, detalha parcerias, fusões e aquisições, bem como os principais desenvolvimentos da indústria no mercado. O relatório de previsão do mercado global também fornece um cenário competitivo aprofundado com informações sobre a participação de mercado e os perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

| ATRIBUTO | DETALHES |

| Período de estudo | 2021-2034 |

| Ano base | 2025 |

| Período de previsão | 2026-2034 |

| Período Histórico | 2021-2024 |

| Taxa de crescimento | CAGR de 29,85% de 2026-2034 |

| Unidade | Valor (US$ bilhões) |

| Segmentação | Por componente, tecnologia, aplicativo, implantação, usuário final e região |

|

Por componente

Por tecnologia

Por aplicativo

Por implantação

Por usuário final

|

|

| Por região |

|

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 1,36 mil milhões de dólares em 2025 e deverá atingir 12,57 mil milhões de dólares em 2034.

Em 2025, o valor de mercado situou-se em 0,62 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 29,85% durante o período de previsão.

Por componente, espera-se que o segmento de software lidere o mercado.

O rápido crescimento nos volumes de dados sequenciais e multiômicos e a crescente adoção da infraestrutura digital estão impulsionando principalmente a expansão do mercado.

NVIDIA Corporation, Illumina Inc. e QIAGEN são alguns dos players proeminentes no mercado global.

A América do Norte dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco