Tamanho do mercado de software incorporado de veículos da Ásia-Pacífico, participação e análise da indústria, por tipo de mobilidade (mobilidade compartilhada e mobilidade pessoal), por tipo de motor (baseado em combustível e elétrico), por tipo de veículo (hatchback, SUV, sedan e outros (cupê e carros de luxo)), por tipo de camada (aplicativo, middleware, sistema operacional, abstração de hardware e outros (apresentação)) e previsão regional 2025-2032

PRINCIPAIS INFORMAÇÕES DE MERCADO

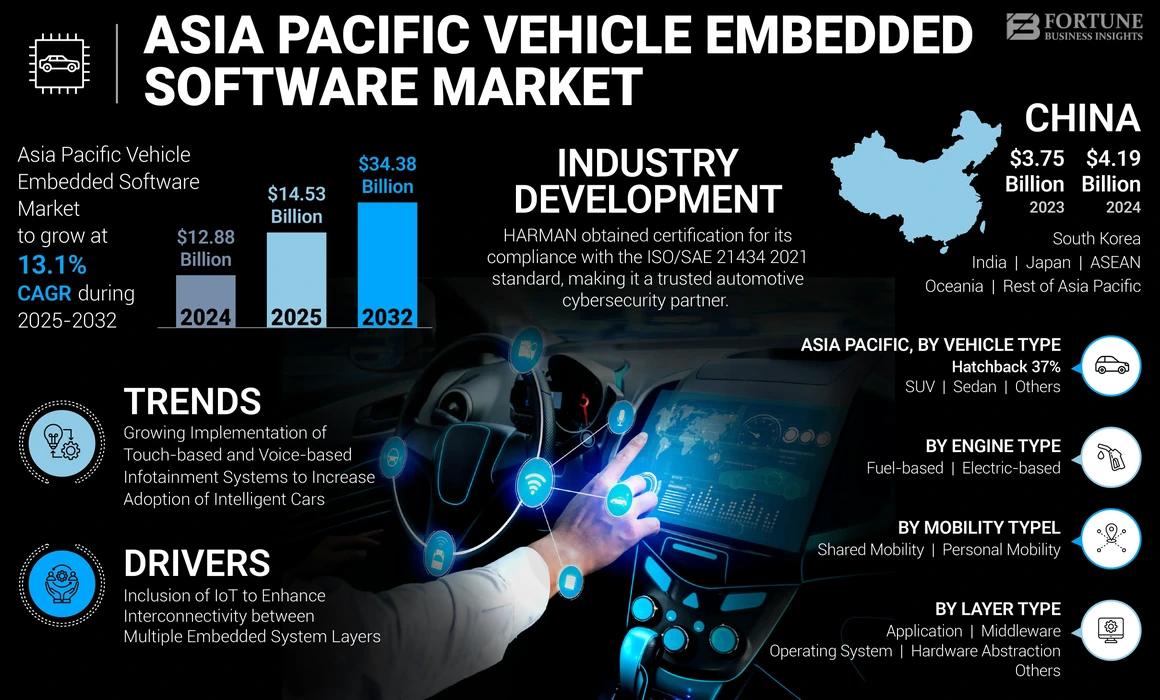

O tamanho do mercado de software embarcado de veículos da Ásia-Pacífico foi avaliado em US$ 12,88 bilhões em 2024. O mercado deve crescer de US$ 14,53 bilhões em 2025 para US$ 34,38 bilhões até 2032, exibindo um CAGR de 13,1% durante o período de previsão.

Software embarcado em veículo refere-se a programas e códigos de computador especializados integrados às unidades de controle eletrônico (ECUs) e sistemas da carroceria de um veículo. Este software é crucial no controle e gerenciamento de vários aspectos dos automóveis modernos, incluindo controle do motor, recursos de segurança, sistemas multimídia e integrados e navegação. É um setor dinâmico que continua a evoluir com os avanços na tecnologia automotiva, como veículos conectados, direção autônoma e veículos elétricos.Inteligência Artificial (IA)e o aprendizado de máquina também são cruciais para remodelar a indústria de veículos elétricos e melhorar as capacidades do software embarcado no veículo. Por exemplo,

No Japão, o desenvolvimento de veículos autónomos pela Toyota é um exemplo da integração da IA em sistemas embarcados. Espera-se que esta tendência cresça à medida que funcionalidades baseadas em IA, como a condução autónoma e a manutenção preditiva, são cada vez mais implementadas nos veículos para melhorar a experiência de condução e aumentar a segurança do condutor.

IMPACTO DA COVID-19

Interrupções na cadeia de suprimentos em meio à pandemia prejudicaram inicialmente o crescimento do mercado

A pandemia COVID-19 teve um impacto significativo no crescimento do mercado de software incorporado de veículos da Ásia-Pacífico. Nas fases iniciais da pandemia, o fabrico e as vendas de automóveis registaram um declínio acentuado devido a perturbações na cadeia de abastecimento, confinamentos e redução dos gastos dos consumidores.

De acordo com dados do Asian Development Outlook 2021, as vendas de veículos novos na região caíram aproximadamente 10%, com vários países impondo restrições à produção e à circulação laboral. Isso resultou no atraso na instalação de software incorporado em veículos novos.

No entanto, no meio destes desafios, a pandemia também acelerou tendências específicas na indústria de veículos autónomos. A demanda por recursos conectados e sem contato em veículos aumentou. Por exemplo, diagnósticos remotos e atualizações de software Over-the-Air (OTA) ganharam destaque à medida que os consumidores buscavam maneiras de minimizar as interações pessoais para manutenção de veículos. A pandemia destacou a importância do software avançado dos veículos para a segurança e conveniência do condutor. Como resultado, apesar dos contratempos iniciais, omercado de software embarcado em veículosna região continuou a recuperar, concentrando-se em características inovadoras para satisfazer as diversas preferências dos consumidores.

Tendências do mercado de software incorporado de veículos da Ásia-Pacífico

Implementação crescente de sistemas de infoentretenimento baseados em toque e voz para aumentar a adoção de carros inteligentes

A indústria automotiva testemunhou um aumento significativo na implementação de sistemas de infoentretenimento baseados em toque e voz, contribuindo para a crescente adoção de carros inteligentes. Esta tendência é impulsionada por vários fatores, incluindo a elevada procura dos consumidores por funcionalidades melhoradas de entretenimento e conectividade no automóvel. Os sistemas de infoentretenimento baseados em voz ganharam destaque devido à conveniência que oferecem. Com comandos de voz, os motoristas podem controlar a navegação, fazer ligações, enviar mensagens e acessar informações sem tirar as mãos do volante, promovendo assim práticas de direção mais seguras. A adoção de tecnologias de IA e Processamento de Linguagem Natural (PNL) melhorou a precisão e a capacidade de resposta dos sistemas controlados por voz, tornando-os uma inclusão essencial no software embarcado do veículo. Por exemplo,

Em outubro de 2023, a SoundHound AI introduziu um domínio Vehicle Intelligence que permitiu que seus usuários usassem sua plataforma de IA de voz no veículo para acessar o manual do carro por meio de fala natural.

Descarregue amostra grátis para saber mais sobre este relatório.

Fatores de crescimento do mercado de software incorporado de veículos da Ásia-Pacífico

Inclusão de IoT para melhorar a interconectividade entre múltiplas camadas de sistemas embarcados

O mercado Ásia-Pacífico está passando por uma transformação significativa com a inclusão da tecnologia IoT, que visa melhorar a interconectividade entre múltiplas camadas incorporadas no sistema ECU, como camada de aplicação, camada de abstração de hardware e camada de sistema operacional. Esta transformação é impulsionada por vários factores, incluindo a crescente indústria automóvel da região, o aumento da procura por veículos conectados e a adopção deSistema Avançado de Assistência ao Motorista (ADAS)e soluções de direção automatizada. Por exemplo,

Segundo Fourin, em 2023, as vendas automotivas em 12 países asiáticos, excluindo China e Japão, aumentaram 4,5% ano a ano. Este crescimento foi impulsionado principalmente pela recuperação económica e pela melhoria da oferta de veículos, embora o aumento das taxas de juro e os processos de análise de empréstimos mais rigorosos desde o segundo semestre de 2022 tenham abrandado a expansão do mercado. Comparativamente ao primeiro semestre de 2019, o aumento foi de 7,9%, com a Índia a ultrapassar o nível de 2019 em mais de 20%. Além disso, a produção automóvel em 10 países cresceu 13,3% em comparação com o mesmo período do ano passado, com apenas Myanmar e Paquistão a registarem um declínio significativo, enquanto os restantes países aumentaram a produção. Em termos de exportações de automóveis, a Índia registou uma ligeira diminuição de 13%, em comparação com o mesmo período do ano passado, enquanto os outros quatro países alcançaram um crescimento de dois dígitos.

FATORES DE RESTRIÇÃO

Falta de dados padronizados e falhas iniciais de software que dificultam a proliferação do mercado

A falta de dados padronizados e as falhas iniciais de software representam ameaças significativas à proliferação do mercado na Ásia-Pacífico. A ausência de um padrão de dados uniforme dificulta a interoperabilidade entre as diversas camadas do sistema do veículo, levando a complicações no processamento e comunicação do compartilhamento de dados. Isso resulta em variações nos formatos de dados, protocolos e interfaces adotados por diferentes montadoras e fornecedores de tecnologia.

As primeiras falhas de software também surgiram como uma preocupação crítica para a indústria automotiva, pois podem levar a riscos de segurança e mau funcionamento do sistema. Essas falhas podem ocorrer devido a bugs, falhas ou vulnerabilidades de software que podem não se tornar aparentes até que o software seja implantado em condições de direção reais.

Análise de segmentação de mercado de software embarcado de veículos Ásia-Pacífico

Por análise de tipo de mobilidade

Crescentes vendas de veículos de passageiros para impulsionar a adoção de veículos de mobilidade pessoal

Com base no tipo de mobilidade, o mercado é bifurcado em mobilidade partilhada e mobilidade pessoal.

O segmento de mobilidade pessoal detém a maior participação na participação de mercado de software embarcado de veículos da Ásia-Pacífico devido ao aumento da implantação de veículos de mobilidade pessoal. De acordo com fontes respeitáveis, foram vendidos aproximadamente 23,6 milhões de veículos de passageiros e 3,4 milhões de veículos comerciais na China em 2022. A mobilidade partilhada refere-se à integração de tecnologias que facilitam a utilização colaborativa e eficiente de veículos entre múltiplos utilizadores, muitas vezes associada a serviços, como plataformas de partilha de viagens ou de carpooling.

Alternativamente, a mobilidade pessoal envolve software integrado no veículo adaptado para utilizadores individuais, enfatizando características e preferências personalizadas para melhorar as experiências de condução.

Por análise de tipo de motor

Infraestrutura existente e confiabilidade superior para apoiar o crescimento de motores baseados em combustível

Com base no tipo de motor, o mercado é bifurcado em combustível e elétrico.

O segmento do tipo de motor baseado em combustível deverá deter a participação máxima de mercado devido à sua infraestrutura existente, processos de fabricação estabelecidos e maior autonomia de condução.

No entanto, há um aumento gradual na produção deveículos elétricosdevido aos avanços na tecnologia da bateria, resultando em melhores autonomias e tempos de carregamento mais rápidos. Além disso, a crescente consciência ambiental e as iniciativas governamentais para opções de transporte mais limpas estão a encorajar a mudança para veículos eléctricos entre os consumidores.

Por análise de tipo de veículo

Praticidade aprimorada e recursos de design de hatchbacks para aumentar sua implantação

Com base no tipo de veículo, o mercado é segregado em hatchback, SUV, sedan, entre outros.

Prevê-se que o segmento hatchback detenha a maior participação de mercado devido às suas características de design, como manobrabilidade em ambientes urbanos, baixo preço, eficiência de combustível e adequação para uso diário.

No entanto, tem havido uma mudança na preferência do consumidor em relação aos SUVs devido à sua presença imponente, maior utilidade e características orientadas para o estilo de vida. Tais avanços aumentaram a adoção de SUVs em comparação com outros tipos de veículos.

Por análise de tipo de camada

Inovações em ADAS e recursos de direção automatizada para aumentar a utilização da camada de aplicativos

Com base no tipo de camada, o mercado é segmentado em aplicação, middleware, sistema operacional, abstração de hardware, entre outros.

Projeta-se que o segmento de camada de aplicação detenha a maior participação de mercado devido ao seu envolvimento e funções em software embarcado em veículos, como aplicativos de entretenimento automotivo e interfaces de usuário personalizadas, entre outros. Também auxilia na operação de Sistemas Avançados de Assistência ao Motorista (ADAS) e sistemas de assistência ao estacionamento.

O segmento da camada de abstração de hardware demonstrará a maior taxa de crescimento durante o período de previsão devido à implementação de tecnologias inovadorasInternet das Coisas (IoT)sistemas e hardware complexo em veículos para maior segurança e controle.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Análise regional do mercado de software incorporado de veículos da Ásia-Pacífico

O relatório de pesquisa de mercado é estudado em toda a Ásia-Pacífico e é posteriormente categorizado nos principais países.

O mercado Ásia-Pacífico está a testemunhar um crescimento significativo, impulsionado por vários fatores-chave. A região, conhecida pela sua experiência na produção automóvel, registou um grande aumento na procura de dispositivos inteligentes e conectados.

A China dominou a quota de mercado e destaca-se como o maior mercado automóvel a nível mundial devido à crescente adoção de Veículos Elétricos (EVs) e veículos híbridos. O impulso do governo chinês para a adopção de VE criou um mercado substancial para software incorporado nestes veículos.

Por exemplo, de acordo com a Canalys, durante o primeiro semestre de 2023, a BYD alcançou um sucesso significativo no mercado de veículos elétricos (EV), vendendo mais de 1,3 milhão de unidades de veículos elétricos híbridos plug-in (PHEVs) e veículos elétricos a bateria (BEVs) em todo o mundo. Isto marcou um aumento de 104% nas vendas da empresa, efetivamente duplicando as suas vendas em relação ao ano anterior. Os modelos famosos da BYD, incluindo Yuan PLUS, Dolphin e Song Pro, representaram coletivamente 9% das vendas globais de veículos elétricos.

O crescimento do mercado da Índia é caracterizado pela sua forte ênfase na inovação tecnológica, particularmente na indústria automóvel, fortalecendo assim a sua taxa de crescimento em comparação com outros países. Na Índia, uma preocupação crescente com a sustentabilidade ambiental levou a um aumento da utilização de veículos eléctricos e híbridos, que requerem soluções avançadas de software embarcado.

A Tata Motors alcançou um marco notável no mercado indiano ao enviar mais de 30.000 unidades no primeiro semestre de 2023. Canalys prevê um crescimento substancial no setor de veículos elétricos (EV) da Índia na última parte desta década. Isto ocorre porque várias empresas automóveis estão a realinhar as suas estratégias com a ambiciosa meta do governo de que os VE constituam 30% do total de vendas de veículos até 2030.

O Japão também projetou um crescimento saudável no mercado devido aos avanços nas atividades de pesquisa e desenvolvimento (P&D) para veículos elétricos e híbridos (EVs). O país tem um forte foco na redução de emissões e na melhoria da eficiência de combustível, uma vez que vários fabricantes de automóveis japoneses estão a integrar software incorporado para otimizar o desempenho destes veículos. O mercado também beneficia do compromisso do Japão com a segurança e a sustentabilidade ambiental. O país implementou regulamentos de segurança rigorosos para veículos, incentivando a adoção de recursos de segurança avançados que dependem de software incorporado. Por exemplo,

Em março de 2023, a melhoria da Lei de Tráfego Rodoviário do Japão iniciou serviços de passageiros utilizando condução autônoma de nível 4. Esta medida reflecte a adesão do Japão aos veículos autónomos nas vias públicas, com a Agência Nacional de Polícia preparada para formalizar os regulamentos de condução autónoma de nível 4 na legislação de trânsito no próximo mês de Abril.

Principais participantes da indústria

Os principais participantes estão expandindo o suporte para soluções com utilização de tecnologias OTA e V2X

Os principais players deste mercado estão ampliando ativamente seu suporte e enfatizando o suporte OTA para atender às diferentes demandas dos clientes. Eles também estão se concentrando em vários tipos de tecnologias V2X (veículo para tudo), como V2V (veículo para veículo), V2P (veículo para pedestre), V2I (veículo para infraestrutura) e V2N (veículo para rede), entre outras. Essas organizações também buscam proativamente colaborações, aquisições e parcerias para reforçar seus portfólios de produtos.

Lista das principais empresas de software embarcado para veículos da Ásia-Pacífico:

- Amazon Web Services, Inc. (NÓS.)

- Hitachi Vantara LLC (Japão)

- Corporação NVIDIA(NÓS.)

- Qualcomm Incorporada(NÓS.)

- KPIT Technologies Limited (Índia)

- BlackBerry Limited (Canadá)

- Mobileye Global Inc.

- ETAS GmbH(Alemanha)

- HARMAN Internacional (EUA)

- (EUA)

- Elektrobit (Alemanha)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

- Outubro de 2023:A Elektrobit revelou o Theming Engine, uma poderosa ferramenta de software que permite a personalização flexível da interface do usuário de um veículo ao longo de sua vida útil, eliminando a necessidade de engenheiros de software. Esta inovação capacitou OEMs automotivos, gestores de frota, locadoras de veículos e prestadores de serviços de mobilidade compartilhada a personalizar instantaneamente a aparência e a funcionalidade de um veículo. Isto também os ajudou a oferecer oportunidades de geração de receita, aumentar a satisfação do cliente e fortalecer a fidelidade à marca muito depois da compra inicial.

- Outubro de 2023:A HARMAN obteve certificação por sua conformidade com a norma ISO/SAE 21434 2021, reforçando sua posição como empresa confiávelcibersegurança automotivaparceiro. Esta certificação garantiu que a cibersegurança está integrada no design do veículo e também forneceu uma estrutura para a gestão de riscos de cibersegurança, promovendo assim práticas padronizadas de cibersegurança automóvel.

- Setembro de 2023:A Amazon Web Services foi selecionada pelo Grupo BMW como o provedor de serviços de nuvem preferido para seu próximo Sistema Avançado de Assistência ao Motorista (ADAS) nos veículos ‘Nueu Klasse’ com lançamento previsto para 2025. A BMW utilizou os recursos de nuvem da AWS, incluindo IA, aprendizado de máquina, IoT e armazenamento de dados para acelerar o desenvolvimento de seus veículos altamente automatizados.

- Setembro de 2023:DENZA, uma marca de veículos elétricos de luxo, introduziu novos recursos de direção inteligente em sua linha de modelos N7, equipados com o SoC DRIVE Orin da NVIDIA. Esses recursos incluíam direção assistida, controle de limite de velocidade, ajuda de emergência para manutenção de faixa, frenagem automática de energia e assistência de estacionamento automatizada, habilitada pelo DRIVE Orin SoC.

- Julho de 2023:Acura fez parceria com Harman para trazer a experiência de áudio premium da Bang & Olufsen para o Acura ZDX 2024 e futuros modelos Acura. Esta colaboração teve como objetivo melhorar a experiência de áudio no veículo da era eletrificada dos veículos Acura, fornecendo sistemas de áudio inovadores da Bang & Olufsen.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores listados acima, o relatório abrange diversos outros fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2019-2032 |

|

Ano base |

2024 |

|

Ano estimado |

2025 |

|

Período de previsão |

2025-2032 |

|

Período Histórico |

2019-2023 |

|

Taxa de crescimento |

CAGR de 13,1% de 2025 a 2032 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de mobilidade

Por tipo de motor

Por tipo de veículo

Por tipo de camada

Por país

|

Perguntas Frequentes

O valor de mercado deverá atingir 34,38 mil milhões de dólares até 2032.

Em 2024, o mercado foi avaliado em US$ 12,88 bilhões.

O mercado deverá registrar um CAGR de 13,1% durante o período de previsão.

Espera-se que o segmento hatchback seja líder no mercado.

A inclusão da IoT para melhorar a interconectividade entre múltiplas camadas incorporadas do sistema ECU é o fator chave que impulsiona o crescimento do mercado.

Amazon Web Services, Inc., Hitachi Vantara LLC, NVIDIA Corporation, Qualcomm Incorporated, KPIT Technologies Limited, BlackBerry Limited, Mobileye Global Inc., HARMAN International, Elektrobit, ETAS GmbH e Airbiquity Inc.

Espera-se que a China detenha a maior participação de mercado.

Por tipo de veículo, espera-se que o segmento SUV registre um CAGR notável durante o período de previsão.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2019-2032

- 2024

- 2019-2023

- 104

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco