Tamanho do mercado de gestão de ativos, análise de participação e indústria, por tipo de ativo (ativo alternativo e ativo tradicional), por tipo de cliente (varejo e institucional), por estratégia (ativa e passiva), por vertical (energia, manufatura, BFSI, varejo, governo e outros) e previsão regional, 2026-2034

Perspectivas futuras do mercado de gestão de ativos

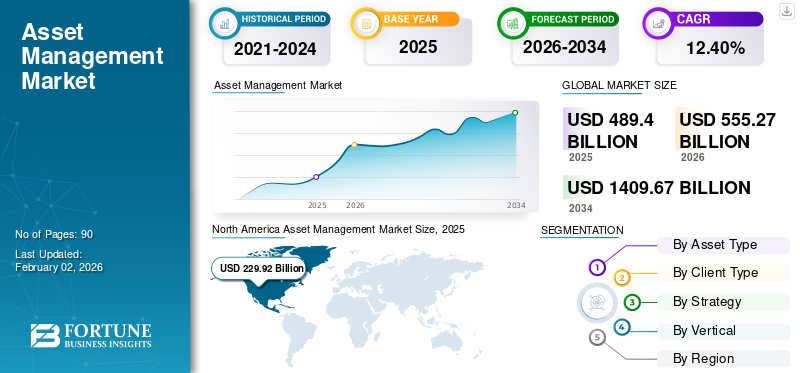

O tamanho do mercado global de gestão de ativos foi avaliado em US$ 432,77 bilhões em 2025 e deve crescer de US$ 489,40 bilhões em 2026 para US$ 1.122,04 bilhões até 2034, exibindo um CAGR de 12,6% durante o período de previsão. A América do Norte dominou o mercado com uma participação de mercado de 47,00% em 2025. O crescimento da indústria é impulsionado pela expansão do capital institucional, acumulação de poupança para aposentadoria, adoção de investimentos alternativos, plataformas de riqueza digital, transparência regulatória e estratégias de diversificação de portfólio em evolução.

O mercado refere-se à indústria envolvida na gestão de investimentos em nome de clientes, incluindo instituições, pessoas físicas e jurídicas. As sociedades gestoras de ativos são responsáveis pela gestão de vários tipos de ativos, como obrigações, ações, imóveis e investimentos alternativos, com o objetivo de explorar retornos para os seus clientes com base nos seus objetivos de investimento e preferências de risco. Os principais fatores de crescimento no mercado incluem o aumento da riqueza global, o que impulsiona a procura por diversas soluções de investimento, os avanços na tecnologia que permitem estratégias de investimento mais eficientes e personalizadas, e a crescente popularidade de veículos de investimento passivos, como ETFs e fundos de índice.

Empresas-chave na gestão de ativos, como BlackRock, Inc., Fidelity Investments e J.P. Morgan Asset Management, estão a adotar estratégias de crescimento. Estas empresas gerem enormes quantidades de ativos em múltiplas geografias e estratégias de investimento, determinando o panorama geral do mercado global.

O mercado global de gestão de activos representa um pilar fundamental dos sistemas financeiros modernos, facilitando a alocação de capital entre investidores que procuram retornos e empresas que necessitam de financiamento a longo prazo. A gestão de ativos envolve a gestão profissional de investimentos financeiros – incluindo ações, títulos, imóveis e ativos alternativos – em nome de investidores institucionais e de varejo.

Os investidores institucionais dominam a indústria de gestão de ativos em termos de ativos sob gestão (AUM). Os fundos de pensões, os fundos soberanos, as companhias de seguros e as dotações alocam capital significativo através de gestores de activos profissionais para obter uma exposição diversificada da carteira. Os pequenos investidores também representam um segmento em rápida expansão, especialmente à medida que as plataformas de investimento digital melhoram a acessibilidade aos mercados financeiros globais.

O tamanho do mercado de gestão de ativos continua a expandir-se juntamente com a acumulação global de riqueza e o crescimento das poupanças para a reforma. As alterações demográficas a longo prazo, incluindo o envelhecimento da população nas economias desenvolvidas, aumentam a importância das carteiras de investimento geridas profissionalmente. Os fundos de reforma exigem estratégias de investimento estruturadas que equilibrem a geração de rendimentos com a preservação do capital a longo prazo.

A dinâmica do mercado também é moldada por variáveis macroeconómicas. Os ciclos de taxas de juro, as expectativas de inflação e a volatilidade do mercado de capitais influenciam as estratégias de alocação de carteiras. Os gestores de activos devem ajustar continuamente as abordagens de investimento em resposta à evolução das condições económicas. Os compradores institucionais avaliam os gestores de ativos com base em vários fatores, incluindo desempenho histórico, estruturas de gestão de risco, transparência operacional e estruturas de taxas. A diversificação da carteira, a experiência em alocação de ativos e as capacidades de pesquisa de investimento continuam a ser diferenciadores competitivos centrais.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de gestão de ativos

- Tamanho do mercado em 2025: US$ 432,77 bilhões

- Tamanho do mercado em 2026: US$ 489,40 bilhões

- Tamanho do mercado previsto para 2034: US$ 1.122,04 bilhões

- CAGR: 12,6% de 2026–2034

- A América do Norte dominou o mercado de gestão de ativos com uma participação de 47,00%, gerando US$ 229,92 bilhões em 2025.

- Os ativos tradicionais deverão representar 67,78% da participação de mercado em 2026.

- O segmento de varejo deverá deter uma participação de mercado de 71,57% em 2026.

América do Norte

A América do Norte gerou 229,92 mil milhões de dólares em 2025 e prevê-se que atinja 262,11 mil milhões de dólares em 2026.

Europa

A Europa foi responsável por 116,34 mil milhões de dólares em 2025 e deverá atingir 131,18 mil milhões de dólares em 2026.

Ásia-Pacífico

A Ásia-Pacífico gerou 118,91 mil milhões de dólares em 2025 e deverá atingir 135,38 mil milhões de dólares em 2026.

NÓS.

O mercado de gestão de ativos foi avaliado em 184,89 mil milhões de dólares em 2025 e deverá atingir 211,48 mil milhões de dólares em 2026.

Japão

O mercado de gestão de ativos deverá atingir US$ 43,84 bilhões em 2026.

Leia mais

IMPACTO DA IA GENERATIVA

Aumento da análise de dados baseada em IA e melhorias nas estratégias de investimento para impulsionar o crescimento do mercado

IA generativaestá mudando consideravelmente o mercado por meio de melhores estratégias de investimento, análise de dados e otimização de portfólio. Ajuda as empresas a processar volumes substanciais de dados não estruturados, como sentimentos nas redes sociais, notícias e documentos de mercado. É útil porque oferece uma tomada de decisão mais informada, juntamente com percepções preditivas.

Os sistemas orientados por IA geram estratégias de investimento personalizadas para os clientes, e o feedback dos clientes melhora quando os sistemas se ajustam às preferências e perfis de risco individuais. Além disso, a IA generativa ajuda a automatizar tarefas rotineiras, como verificações de conformidade e relatórios, com gestão de riscos à medida que aumenta a eficiência operacional. Como resultado, os gestores de ativos podem oferecer soluções mais baseadas em dados e personalizadas, ao mesmo tempo que têm um melhor desempenho e reduzem custos num mercado cada vez mais competitivo.

Tendências do mercado de gestão de ativos

A crescente colaboração com startups Fintech é considerada uma tendência significativa

As empresas do mercado estão gradativamente fazendo parcerias com startups fintech para aprimorar as capacidades digitais, aumentar a inovação e oferecer soluções de investimento mais personalizadas e eficientes. Essas parcerias ajudam as empresas tradicionais a incorporar tecnologias avançadas, como plataformas de consultoria robótica, análises baseadas em IA e ferramentas de conformidade automatizadas, sem amplo desenvolvimento interno. Por exemplo

- A State Street está aproveitando startups de fintech blockchain para agilizar e tokenizar liquidações de fundos, diminuindo custos operacionais e tempos de transação. Esta integração também aumenta a segurança e a transparência para os investidores institucionais e de retalho.

Ao aproveitar a experiência em fintech, os gestores de ativos podem simplificar as operações, oferecer experiências digitais perfeitas e reduzir custos. Assim, as empresas assumem a liderança em tecnologia para atender a essas expectativas, fornecendo políticas instantâneas e de demanda.

O mercado de gestão de activos está a passar por uma transformação estrutural à medida que os mercados financeiros globais evoluem e as expectativas dos investidores se tornam mais sofisticadas. Uma tendência proeminente do mercado de gestão de ativos envolve a adoção crescente de estratégias de investimento passivas, particularmente através de fundos negociados em bolsa (ETFs) e fundos de acompanhamento de índices. Os investidores institucionais incorporam frequentemente estratégias passivas para reduzir os custos de gestão, mantendo ao mesmo tempo uma exposição diversificada aos principais índices de mercado.

Outra tendência notável é a rápida expansão de ativos alternativos nas carteiras institucionais. O capital privado, os investimentos em infra-estruturas, os fundos de cobertura e os activos imobiliários representam agora uma parcela crescente das alocações de activos globais. Os investidores institucionais procuram cada vez mais activos alternativos para aumentar a diversificação da carteira e mitigar a volatilidade associada aos mercados accionistas tradicionais.

A transformação digital também está a remodelar a indústria de gestão de ativos. A análise avançada de dados, a construção algorítmica de portfólio e as plataformas de investimento automatizadas permitem que os gestores de ativos processem grandes conjuntos de dados e avaliem oportunidades de investimento com mais eficiência. Os sistemas de gestão de carteiras orientados pela tecnologia aumentam a transparência e melhoram as capacidades de monitorização de riscos.

O comportamento dos investidores também está a mudar para quadros de investimento baseados em resultados. Os clientes esperam cada vez mais que os gestores de activos alinhem as carteiras com objectivos financeiros específicos, tais como geração de rendimentos de reforma, preservação de capital ou crescimento a longo prazo. Estas tendências reflectem mudanças estruturais mais amplas nos mercados financeiros globais, reforçando a importância estratégica de soluções diversificadas de gestão de investimentos.

Principais dinâmicas do mercado

Drivers de mercado

Maior foco em ESG e estratégias de investimento sustentável para impulsionar a expansão do mercado

A crescente consciência ambiental, social e de governança (ESG) está estimulando consideravelmente decisões de investimento e criando novos fatores propulsores para o crescimento do mercado de gestão de ativos. Os investidores estão progressivamente a dar prioridade ao investimento sustentável e responsável para alinhar as suas carteiras com os objectivos ambientais e sociais de longo prazo, ao mesmo tempo que sustentam retornos financeiros competitivos. Por exemplo,

- Até 2025, gestores de ativos como a Vanguard e a BlackRock planeiam expandir as ofertas focadas em ESG, incluindo fundos conscientes do clima, obrigações verdes e carteiras de investimento socialmente responsáveis. Essa expansão ajudará a atender à crescente demanda dos clientes.

Os investidores institucionais, incluindo fundos soberanos e fundos de pensões, estão a atribuir parcelas maiores das suas carteiras a ativos compatíveis com ESG, o que impulsiona o desenvolvimento de serviços de consultoria e fundos especializados. Esta mudança está a levar várias empresas a integrar relatórios de sustentabilidade, análises ESG e ferramentas de medição de impacto nos seus processos de investimento.

Vários factores macroeconómicos e estruturais contribuem para a expansão contínua do mercado de gestão de activos. A acumulação de riqueza global representa um dos motores mais significativos. À medida que a riqueza das famílias aumenta nas economias desenvolvidas e emergentes, os indivíduos e as instituições procuram cada vez mais serviços profissionais de gestão de investimentos.

O crescimento da poupança para aposentadoria também apoia o crescimento do mercado de gestão de ativos. Muitos países passaram de garantias de pensões patrocinadas pelos empregadores para planos de reforma de contribuição definida. Esta transição exige que os indivíduos aloquem poupanças através de carteiras de investimento geridas profissionalmente.

Os investidores institucionais continuam a ser uma fonte dominante de fluxos de capital. Os fundos de pensões, as companhias de seguros e os fundos soberanos gerem colectivamente biliões de dólares em activos investíveis. Estas organizações dependem fortemente de gestores de activos externos para construir carteiras diversificadas e gerir estratégias de investimento complexas.

A tecnologia também contribui para a expansão da indústria. As plataformas de investimento digital permitem que os gestores de ativos alcancem uma base de clientes mais ampla, incluindo investidores de retalho anteriormente mal servidos pelos modelos tradicionais de gestão de património. Os mercados emergentes representam outro catalisador de crescimento. À medida que os sistemas financeiros amadurecem e os mercados de capitais se aprofundam, os investidores institucionais nestas regiões alocam cada vez mais fundos através de gestores de activos profissionais.

Restrições de mercado

Preocupações com segurança cibernética e privacidade de dados podem restringir o crescimento do mercado

Como a indústria depende progressivamente de plataformas digitais ecomputação em nuvem, torna-se mais vulnerável a violações de dados, ataques cibernéticos e acesso não aprovado a informações confidenciais de clientes. Estes riscos podem levar a sanções regulamentares, perdas financeiras e danos à reputação, fazendo com que os investidores sejam mais cuidadosos ao investir em fundos através de empresas de gestão de ativos.

Em particular, as pequenas e médias empresas têm dificuldades em investir em infraestruturas avançadas de cibersegurança, o que, por sua vez, restringe a sua capacidade de competir de forma eficaz. Assim, as preocupações em torno da segurança cibernética e da privacidade dos dados funcionam como uma grande restrição, reduzindo potencialmente a adoção do mercado e o crescimento global do mercado.

Apesar dos fatores estruturais favoráveis, o mercado de gestão de ativos enfrenta vários constrangimentos que influenciam a rentabilidade e a dinâmica competitiva. A compressão de taxas representa um dos desafios mais significativos que afetam a indústria. A rápida expansão dos produtos de investimento passivos intensificou a concorrência, levando muitos clientes institucionais a exigirem taxas de gestão mais baixas.

A volatilidade do mercado também influencia o desempenho da indústria de gestão de ativos. As crises económicas, as alterações nas taxas de juro e a incerteza geopolítica podem reduzir os retornos dos investimentos e influenciar a confiança dos investidores. Os valores mais baixos dos activos afectam directamente as receitas de gestão, uma vez que as taxas são normalmente baseadas nos activos sob gestão.

Os requisitos de conformidade regulamentar introduzem complexidade operacional adicional. Os reguladores financeiros impõem padrões rigorosos de transparência, relatórios e proteção aos investidores aos gestores de ativos. Embora estes regulamentos melhorem a estabilidade do mercado, também aumentam os custos de conformidade e os encargos administrativos. As expectativas dos investidores também continuam a evoluir. Os clientes institucionais exigem maior transparência, estratégias de portfólio personalizadas e desempenho consistente em relação aos benchmarks.

Oportunidades de mercado

Crescente avanço tecnológico para criar grandes oportunidades de mercado nos próximos anos

Adoção de aprendizado de máquina, IA, blockchain eanálise de big dataestá transformando a avaliação de risco, o gerenciamento de portfólio e a experiência do cliente, permitindo que os gestores de ativos ofereçam soluções de investimento eficientes e personalizadas. Por exemplo,

- Em 2025, a BlackRock planeja desenvolver o uso de sua plataforma Aladdin, uma ferramenta de gestão de portfólio e análise de risco baseada em IA. Isto ajudará a impulsionar as decisões de investimento em tempo real para clientes de retalho e institucionais.

- O JP Morgan Asset Management está utilizando algoritmos baseados em IA para automatizar análises preditivas e otimização de portfólio, permitindo referências de investimento mais rápidas e exatas.

Assim, espera-se que a incorporação de tecnologias avançadas crie grandes oportunidades de mercado, aumente a adoção de plataformas digitais, atraia novos investidores e permita que os gestores de ativos permaneçam competitivos no cenário financeiro.

O mercado de gestão de activos apresenta inúmeras oportunidades à medida que os mercados financeiros globais continuam a expandir-se e as estratégias de investimento se tornam mais sofisticadas. Uma das oportunidades mais promissoras envolve a crescente demanda por estratégias alternativas de investimento. Os investidores institucionais alocam cada vez mais capital em estratégias de private equity, infra-estruturas e fundos de cobertura para diversificar as carteiras e aumentar os retornos a longo prazo.

O investimento sustentável também representa uma grande oportunidade de crescimento. Os quadros de investimento ambiental, social e de governação (ESG) estão a ganhar força entre os investidores institucionais e de retalho. Os gestores de ativos que integram métricas ESG na construção da carteira podem atrair capital de investidores que procuram estratégias de investimento responsáveis.

As plataformas de riqueza digital também criam oportunidades significativas para a expansão da indústria. Os serviços de investimento orientados pela tecnologia permitem que os gestores de activos forneçam soluções automatizadas de gestão de carteiras a custos mais baixos. Estas plataformas alargam o acesso ao investimento a populações mais vastas de investidores de retalho. Outra oportunidade envolve soluções de investimento customizadas para clientes institucionais. Os fundos de pensões e os fundos soberanos exigem frequentemente estratégias de alocação de activos adaptadas, concebidas para cumprir obrigações financeiras a longo prazo.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de ativo

Instrumentos de investimento bem estabelecidos pelo crescimento acelerado do mercado de ativos tradicionais

Com base no tipo de ativo, o mercado é dividido em ativos tradicionais e ativos alternativos.

Ativo Tradicional

Prevê-se que os ativos tradicionais representem 67,78% da quota total de mercado em 2026, uma vez que representam instrumentos de investimento bem estabelecidos, como obrigações, ações e equivalentes de caixa. Estes activos são utilizados principalmente por investidores de retalho e institucionais devido aos seus retornos previsíveis, relativa estabilidade e elevada liquidez. Além disso, esses ativos funcionam sob estruturas regulatórias que diminuem o risco do investidor e a complexidade de conformidade, tornando uma escolha segura e confiável.

Os ativos tradicionais continuam a ser o maior segmento do mercado de gestão de ativos, representando o núcleo da maioria das carteiras de investimento. Esses ativos incluem ações negociadas publicamente, títulos de renda fixa, instrumentos do mercado monetário e fundos mútuos diversificados.

Os investimentos em ações desempenham um papel crítico na geração de valorização do capital a longo prazo. Os investidores institucionais alocam capital substancial aos mercados accionistas nacionais e internacionais para captar o crescimento económico em todos os sectores e regiões geográficas. As carteiras de ações constituem frequentemente o principal componente de crescimento de estratégias de investimento diversificadas.

Os títulos de rendimento fixo, incluindo obrigações governamentais e instrumentos de dívida empresarial, proporcionam estabilidade de rendimento e diversificação de riscos. Os investidores institucionais aumentam frequentemente as alocações de rendimento fixo durante períodos de incerteza económica para preservar o capital e manter a estabilidade da carteira. O crescimento dos veículos de investimento passivo reforçou a importância dos activos tradicionais. Os fundos de índice e os fundos negociados em bolsa que acompanham os principais índices de referência de ações e obrigações permitem aos investidores obter uma exposição diversificada a um custo relativamente baixo.

Ativo Alternativo

Prevê-se que o ativo alternativo cresça no maior CAGR de 15,8% durante o período de previsão, devido à crescente demanda dos investidores por diversificação de portfólio e retornos mais elevados. Ativos como fundos de cobertura, participações privadas, matérias-primas, imóveis e infraestruturas oferecem potencial para rendimentos superiores, especialmente em ambientes com taxas de juro baixas.

Os ativos alternativos representam um dos segmentos de crescimento mais rápido do mercado de gestão de ativos. Esta categoria inclui veículos de investimento que não se enquadram nos títulos tradicionais negociados em bolsa, tais como private equity, fundos de hedge, investimentos em infraestrutura, capital de risco, crédito privado e fundos imobiliários. Os investidores institucionais incorporam cada vez mais estes activos para diversificar as carteiras e aumentar os retornos a longo prazo.

Os investimentos alternativos ganharam destaque devido às mudanças estruturais nos mercados financeiros globais. Os ambientes de taxas de juro baixas durante grande parte da última década incentivaram os investidores institucionais a procurar oportunidades de maior rendimento para além dos activos tradicionais de rendimento fixo. Os fundos de infra-estruturas, os projectos de energias renováveis e os investimentos de capital privado atraíram, portanto, capital institucional significativo.

Os investidores institucionais, como os fundos soberanos e os fundos de pensões, atribuem frequentemente partes substanciais das suas carteiras a alternativas porque podem tolerar horizontes de investimento mais longos e liquidez reduzida. Estes investidores procuram frequentemente estruturas de investimento direto ou fundos especializados geridos por gestores de ativos experientes.

Por tipo de cliente

O aumento de clientes de varejo que acessaram plataformas de investimento acelerou o crescimento do mercado

Com base no tipo de cliente, o mercado é dividido em varejo e institucional.

Varejo

Espera-se que o segmento de varejo represente 71,57% da participação de mercado em 2026 e deverá crescer no maior CAGR durante o período de previsão devido ao aumento smartphonepenetração, alfabetização financeira e acesso digital a plataformas de investimento. Os investidores de varejo estão adotando cada vez mais ETFs, fundos mútuos e serviços de consultoria robótica para criar carteiras expandidas, impulsionados pelo planejamento financeiro de longo prazo e pelo desejo de criação de riqueza.

Por exemplo,

- Em 2025, plataformas que incluem as ferramentas de investimento digital da Vanguard nos EUA e Zerodha na Índia estão a intensificar as suas ofertas, tornando os produtos de investimento mais acessíveis e acessíveis para investidores individuais.

Os investidores de retalho representam indivíduos que alocam poupanças pessoais através de produtos de investimento geridos profissionalmente. Historicamente, a participação do retalho na indústria de gestão de activos foi limitada a indivíduos com elevado património líquido que recebiam serviços personalizados de gestão de património. No entanto, as plataformas de investimento digital expandiram significativamente o acesso retalhista aos mercados de capitais globais.

Os investidores de varejo normalmente investem por meio de fundos mútuos, fundos negociados em bolsa, contas de aposentadoria e plataformas de corretagem digital. Esses veículos proporcionam exposição diversificada a ações, títulos e carteiras de múltiplos ativos sem exigir amplo conhecimento financeiro.

As plataformas de consultoria robótica representam uma inovação particularmente importante. Esses sistemas usam modelos de alocação de portfólio baseados em algoritmos para construir carteiras de investimento diversificadas alinhadas com a tolerância ao risco individual e as metas financeiras. Os investidores de retalho normalmente dão prioridade à eficiência de custos, à facilidade de acesso e à acumulação de riqueza a longo prazo. Como resultado, os produtos de investimento passivos e os fundos mútuos diversificados dominam as alocações de investimento de retalho.

Além disso, as recomendações baseadas em IA, os serviços de consultoria digital personalizados e as estruturas de taxas baixas estão a encorajar uma maior participação do retalho e a ajudar a impulsionar ainda mais o crescimento do segmento.

Institucional

Os investidores institucionais dominam a quota de mercado de gestão de activos em termos de activos sob gestão. Esses investidores incluem fundos de pensão, companhias de seguros, fundos soberanos, doações universitárias, fundações de caridade e programas de investimento em tesouraria corporativa.

As carteiras institucionais envolvem frequentemente estratégias de investimento sofisticadas concebidas para cumprir obrigações financeiras de longo prazo. Os fundos de pensões, por exemplo, alocam capital em classes diversificadas de activos para gerar retornos estáveis capazes de apoiar futuros pagamentos de reformas. Os mandatos de investimento institucional envolvem frequentemente grandes alocações de capital e estruturas de carteira complexas. Os gestores de ativos devem demonstrar experiência em múltiplas classes de ativos, incluindo ações, renda fixa, private equity, investimentos em infraestrutura e estratégias alternativas.

Devido à escala dos investimentos institucionais, este segmento influencia significativamente o crescimento do mercado de gestão de ativos e a dinâmica competitiva. Os gestores de activos capazes de garantir mandatos institucionais estabelecem frequentemente fluxos de receitas a longo prazo e posicionamento estratégico no mercado.

Por estratégia

Aumentando o foco na gestão de investimentos por meio de uma estratégia ativa para impulsionar o crescimento do mercado

Com base na estratégia, o mercado é dividido em ativo e passivo.

Estratégia Ativa

Prevê-se que as estratégias ativas detenham uma quota de mercado de 59,41% em 2026, uma vez que se concentram na gestão ativa de investimentos através de escolhas de ações baseadas em pesquisas, timing do mercado e alocação tática de ativos para superar os benchmarks. Tanto as grandes empresas de investimento como os investidores individuais optam frequentemente pela gestão activa, uma vez que esta pode conduzir a grandes retornos, especialmente em mercados incertos ou menos eficientes.

Empresas como a J.P. Morgan Asset Management estão a destacar os seus fundos mútuos e ETFs geridos ativamente, utilizando os seus próprios grupos de investigação e ferramentas de IA para melhorar as suas carteiras. A capacidade de reagir rapidamente às mudanças do mercado e oferecer planos de investimento personalizados ajuda a manter esta estratégia numa posição forte no mercado.

A gestão ativa de investimentos representa um pilar tradicional da indústria de gestão de ativos. Os gestores de carteira que utilizam estratégias ativas visam superar os índices de referência através da seleção de títulos, ajustes de alocação setorial e posicionamento tático da carteira.

A gestão activa depende fortemente de investigação fundamental e de análise macroeconómica. Os gestores de carteira avaliam o potencial de ganhos corporativos, as tendências do setor e os indicadores econômicos para identificar oportunidades de investimento subvalorizadas. As estratégias ativas continuam a ser particularmente relevantes em segmentos de mercado onde existem ineficiências de preços. Os exemplos incluem mercados emergentes, ações de pequena capitalização, crédito privado e estratégias de investimento específicas do setor. Gestores de carteira qualificados podem gerar alfa identificando oportunidades não refletidas em índices de referência.

Apesar destas capacidades, a gestão activa enfrenta uma pressão crescente por parte de investidores sensíveis aos custos. Muitos clientes institucionais comparam o desempenho de gestores ativos diretamente com fundos de referência passivos. Os gestores de activos devem, portanto, demonstrar um desempenho consistente e fortes capacidades analíticas para justificar taxas de gestão mais elevadas.

Estratégia Passiva

Prevê-se que a estratégia passiva cresça no maior CAGR de 14,4% durante o período de previsão devido a taxas mais baixas, transparência e simplicidade em comparação com a gestão ativa. As estratégias de investimento passivo transformaram a estrutura competitiva do mercado de gestão de ativos. Os fundos passivos acompanham os índices de referência em vez de tentar superá-los através da seleção ativa de títulos. Os fundos de acompanhamento de índices reproduzem a composição de referências de mercado, como índices de ações ou agregados do mercado de títulos. Os gestores de carteira ajustam as participações periodicamente para manter o alinhamento com as ponderações do índice.

Os fundos negociados em bolsa (ETFs) têm sido particularmente influentes na expansão da adoção de investimentos passivos. Os ETFs combinam a exposição diversificada da carteira com capacidades de negociação em tempo real, permitindo aos investidores ajustar as posições de forma eficiente.

Os investidores institucionais implementam cada vez mais um quadro de investimento “núcleo-satélite”. Os fundos passivos proporcionam ampla exposição ao mercado como participações principais, enquanto os gestores ativos buscam oportunidades de investimento especializadas em torno desta base. Embora as estratégias passivas continuem a ganhar quota de mercado, muitos investidores mantêm uma combinação equilibrada de alocações ativas e passivas para alcançar a diversificação e o desempenho ideais.

Por vertical

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Aumento da adoção de rastreamento de ativos para gerenciar ativos físicos e digitais na manufatura para impulsionar o mercado

Com base na vertical, o mercado é analisado em energia, manufatura, BFSI, varejo, governo, entre outros.

Energia

Os investimentos em energia representam uma vertical importante nas estratégias institucionais de alocação de ativos. Os gestores de activos alocam frequentemente capital para projectos de energias renováveis, infra-estruturas de produção de energia e redes de distribuição de energia. Estes investimentos proporcionam normalmente fluxos de rendimento a longo prazo alinhados com os horizontes de investimento institucional.

Fabricação

A manufatura conquistou a maior participação de mercado em 2024. As empresas de manufatura estão usando ferramentas de rastreamento de ativos para gerenciar ativos físicos e digitais em seus processos de produção. Para funcionar sem problemas e melhorar a eficiência, os fabricantes estão investindo pesadamente em automação, manutenção preditiva e no uso de sistemas que ajudam a monitorar o desempenho dos ativos. Isto é especialmente importante em áreas que incluem máquinas pesadas e equipamentos industriais, onde manter os ativos em bom estado e funcionando de forma eficiente é fundamental para a redução de custos e o sucesso operacional.

Os investimentos do setor industrial concentram-se em empresas industriais e infraestruturas que apoiam redes de produção globais. Os gestores de ativos analisam tendências de expansão económica, desenvolvimentos da cadeia de abastecimento e iniciativas de modernização tecnológica ao alocar capital para carteiras de produção.

BFSI

Prevê-se que o setor BFSI responda por 27,06% da participação total do mercado em 2026. A mudança para bancos digitais, processos financeiros automatizados e gestão de patrimônio, com a importância crescente desegurança cibernéticana proteção de ativos financeiros, deverá alimentar o crescimento do setor BFSI.

O setor bancário, de serviços financeiros e de seguros (BFSI) representa um componente importante das carteiras diversificadas de ações e de renda fixa. As instituições financeiras apresentam frequentemente fortes fluxos de capital e influência de mercado, tornando-as alvos de investimento significativos para gestores de activos institucionais.

Varejo

Os investimentos no setor retalhista envolvem normalmente empresas de consumo de capital aberto, ativos imobiliários comerciais e infraestruturas de comércio eletrónico. Os gestores de ativos avaliam as tendências demográficas, os padrões de gastos dos consumidores e a dinâmica da urbanização ao construir carteiras do setor de varejo.

Governo

As oportunidades de investimento relacionadas com o governo incluem obrigações soberanas, programas de financiamento de infra-estruturas e projectos de parcerias público-privadas. Estes investimentos proporcionam frequentemente fluxos de rendimento estáveis apoiados por quadros regulamentares e apoio governamental.

PERSPECTIVAS REGIONAIS DO MERCADO DE GESTÃO DE ATIVOS

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico, América do Sul e Oriente Médio e África.

Análise de mercado de gestão de ativos da América do Norte

North America Asset Management Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A América do Norte detinha a participação dominante no mercado de gestão de ativos em 2023, avaliada em US$ 178,01 bilhões, e também assumiu a liderança em 2024, com US$ 202,22 bilhões. A região está na vanguarda da inovação com produtos que incluem ETFs, plataformas de consultoria digital e fundos centrados em ESG. A mudança contínua em direção a estratégias passivas e a adoção de uma gestão de portfólio orientada por IA estão transformando a dinâmica do mercado da América do Norte. O mercado dos EUA está projetado para atingir US$ 211,48 bilhões até 2026. O mercado da América do Norte foi avaliado em US$ 229,92 bilhões em 2025, capturando 47,00% da receita global, e estima-se que atinja US$ 262,11 bilhões em 2026.

A América do Norte representa a maior parte do mercado global de gestão de ativos, apoiada por mercados financeiros maduros e uma forte base de investidores institucionais. Os fundos de pensões, as companhias de seguros e os fundos soberanos alocam capital substancial através de gestores de activos profissionais. A transparência regulatória e os mercados de capitais desenvolvidos fortalecem a estabilidade da indústria. A crescente adoção de plataformas de riqueza digital e estratégias de investimento alternativas continua a apoiar o crescimento do mercado de gestão de ativos em toda a região.

Mercado de gestão de ativos dos Estados Unidos

Os Estados Unidos dominam a indústria de gestão de ativos devido aos seus extensos mercados de capitais e à concentração de gestores de ativos globais. Os investidores institucionais, como os fundos de pensões e as doações, geram activos significativos sob gestão. O mercado de gestão de activos dos EUA beneficia de mercados accionistas fortes, produtos de investimento diversificados e infra-estruturas tecnológicas financeiras avançadas. O crescimento é ainda apoiado por programas de poupança para a reforma e pela expansão da adopção de fundos negociados em bolsa.

Em 2025, estima-se que o mercado dos EUA atinja US$ 184,89 bilhões. Isto se deve à presença de empresas líderes como Vanguard, BlackRock e Fidelity. Essas empresas estão adotando diversas estratégias para aumentar suas receitas. Por exemplo,

- Em novembro de 2024, a Schwab, o braço de gestão de ativos da The Charles Schwab Corporation, lançou o ETF Schwab Mortgage-Backed Securities. O ETF oferecerá acesso simples a títulos garantidos por hipotecas com grau de investimento emitidos por agências governamentais dos EUA.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise do mercado de gestão de ativos na Europa

Durante o período de previsão, prevê-se que a região europeia registe uma taxa de crescimento considerável de 13,9%, que é a segunda mais elevada entre todas as regiões, e atinja a avaliação de 116,34 mil milhões de dólares em 2025. O mercado europeu está a registar um rápido crescimento, alimentado pelo aumento da riqueza das famílias, por iniciativas regulamentares favoráveis e pela melhoria da literacia financeira. A região combina mercados maduros, como o Reino Unido, com oportunidades de alto crescimento em consultoria digital e soluções de tecnologia patrimonial. Apoiados por estes factores, espera-se que países como o Reino Unido registem uma avaliação de 39,20 mil milhões de dólares, a Alemanha registe 21,57 mil milhões de dólares e a França registe 19,30 mil milhões de dólares em 2025. Em 2025, a Europa detinha 23,70% do mercado global, atingindo uma avaliação de 116,34 mil milhões de dólares, e prevê-se que cresça para 131,18 mil milhões de dólares em 2025. 2026.

A Europa representa um importante mercado de gestão de activos caracterizado por fortes quadros regulamentares e participação de investidores institucionais. Os fundos de pensões, as instituições de seguros e os investidores soberanos alocam capital em carteiras diversificadas geridas por gestores de activos globais e regionais. As estruturas regulamentares que enfatizam a transparência e a protecção dos investidores apoiam a credibilidade da indústria. As estratégias de investimento sustentável e a integração ambiental, social e de governação moldam cada vez mais as tendências do mercado de gestão de ativos nos mercados europeus.

Mercado de gestão de ativos da Alemanha

Prevê-se que o mercado alemão atinja 25,53 mil milhões de dólares até 2026. A Alemanha ocupa uma posição significativa no mercado europeu de gestão de ativos, apoiada pela sua grande base de investidores institucionais e pela forte infraestrutura bancária. Os regimes de pensões, as companhias de seguros e os fundos de investimento empresariais alocam capital através de gestores de activos profissionais. A procura de carteiras de investimento diversificadas continua a expandir-se à medida que se acumulam poupanças para a reforma. A supervisão regulatória e instituições financeiras estáveis contribuem para o desenvolvimento sustentado da indústria alemã de gestão de ativos.

Mercado de gestão de ativos do Reino Unido

Prevê-se que o mercado do Reino Unido atinja 43,69 mil milhões de dólares até 2026. O Reino Unido continua a ser um importante centro financeiro na indústria global de gestão de ativos. Londres acolhe inúmeras empresas globais de gestão de activos que gerem capital para investidores institucionais e internacionais. A forte infra-estrutura do mercado de capitais, a supervisão regulamentar e o acesso aos mercados financeiros globais fortalecem a posição do Reino Unido. A crescente adoção de estratégias de investimento sustentáveis e ativos alternativos continua a moldar as tendências do mercado de gestão de ativos em toda a região.

Análise do mercado de gestão de ativos da Ásia-Pacífico

Estima-se que o mercado na Ásia-Pacífico atinja US$ 118,91 bilhões em 2025 e garanta a posição de terceira maior região do mercado. Na região, estima-se que a Índia e a China atinjam 48,59 mil milhões de dólares cada uma em 2025. O mercado da Ásia-Pacífico é moldado pela crescente riqueza das famílias, pelo aumento dos activos de pensões e pela evolução da cultura de investimento. Ao mesmo tempo, as iniciativas de desenvolvimento do mercado de capitais e de reformas regulamentares em economias importantes como a China, a Índia e a Austrália estão a atrair investidores regionais. O mercado indiano deverá atingir 22,81 mil milhões de dólares até 2026. O mercado na Ásia-Pacífico atingiu 118,91 mil milhões de dólares em 2025, representando 24,30% da receita total do mercado, e deverá atingir 135,38 mil milhões de dólares em 2026.

A Ásia-Pacífico representa uma das regiões que mais cresce no mercado de gestão de ativos. A expansão dos níveis de riqueza, o desenvolvimento do sistema de pensões e a modernização do mercado financeiro apoiam o crescimento da indústria regional. Os investidores institucionais alocam cada vez mais capital em veículos de investimento diversificados. Os governos de toda a Ásia-Pacífico continuam a reforçar as regulamentações financeiras e os quadros de investimento. Estes desenvolvimentos contribuem para aumentar a participação nos mercados de capitais globais e aumentar a procura de serviços profissionais de gestão de activos.

Mercado de gestão de ativos do Japão

Prevê-se que o mercado japonês atinja 43,84 mil milhões de dólares até 2026. O Japão detém a maior parte do mercado da Ásia-Pacífico devido à adoção generalizada de serviços de comércio eletrónico e fintech. Alipay e WeChat Pay integraram produtos de gestão de ativos, como viagens, saúde e garantias de produtos, diretamente em suas plataformas, oferecendo aos consumidores opções de compra perfeitas. Além disso, o quadro regulamentar da China está a evoluir para apoiar a transformação digitaldo setor segurador, incentivando as seguradoras a adotarem soluções inovadoras.

O Japão representa um mercado de gestão de activos maduro, mas em evolução, caracterizado por grandes fundos de pensões e investidores institucionais. Os programas governamentais de pensões alocam capital significativo em carteiras diversificadas de investimento global. Os gestores de ativos concentram-se cada vez mais em investimentos alternativos e em estratégias de diversificação internacional. As reformas regulamentares que apoiam a transparência do mercado financeiro e a modernização do investimento continuam a incentivar o crescimento do mercado de gestão de activos no panorama de investimento institucional do Japão.

Mercado de gestão de ativos da China

Prevê-se que o mercado chinês atinja 33,83 mil milhões de dólares até 2026. O mercado de gestão de activos da China expandiu-se significativamente à medida que as reformas do sector financeiro incentivam uma participação mais ampla no mercado de capitais. Os investidores institucionais, as companhias de seguros e as plataformas de gestão de património alocam capital através de produtos de investimento diversificados. O rápido desenvolvimento económico e o aumento da riqueza das famílias apoiam a expansão da indústria. As reformas regulamentares destinadas a melhorar a transparência financeira e a gestão de riscos continuam a fortalecer a indústria chinesa de gestão de activos.

Análise do mercado de gestão de ativos da América Latina

O mercado de gestão de ativos da América Latina continua a desenvolver-se à medida que os mercados financeiros amadurecem e o investimento institucional se expande. Os fundos de pensões representam um motor-chave da alocação de capital nos mercados regionais. A diversificação económica e as melhorias regulamentares apoiam o crescimento da indústria. Os gestores de ativos concentram-se cada vez mais em infraestruturas e investimentos de capital privado na região. Estes desenvolvimentos fortalecem gradualmente a participação da América Latina na indústria global de gestão de ativos.

Durante o período de previsão, a América do Sul testemunharia um crescimento moderado neste mercado. O mercado da América do Sul em 2025 deverá registrar US$ 12,60 bilhões como sua avaliação. O mercado na América do Sul é impulsionado pela expansão dos fundos de pensão e por uma base de investidores jovem e crescente.

Análise de mercado de gestão de ativos no Oriente Médio e África

No Médio Oriente e em África, o CCG deverá atingir o valor de 5,65 mil milhões de dólares em 2025. A recente liberalização regulamentar na Arábia Saudita e nos EAU está a abrir os mercados de capitais aos investidores estrangeiros, enquanto as plataformas de riqueza digital em mercados como os EAU e a África do Sul estão a aumentar gradualmente a participação retalhista. Em 2025, o mercado do Médio Oriente e África situou-se em 11,62 mil milhões de dólares, representando 2,40% da procura global, e prevê-se que cresça para 12,87 mil milhões de dólares em 2026.

O mercado de gestão de activos no Médio Oriente e em África é impulsionado principalmente por fundos soberanos e investidores institucionais que gerem grandes reservas de capital. As receitas energéticas apoiam carteiras de investimento significativas nos mercados globais. A modernização do mercado financeiro e as melhorias regulamentares incentivam o desenvolvimento da indústria. Os gestores de ativos concentram-se cada vez mais em investimentos em infraestruturas e em carteiras internacionais diversificadas, apoiando a expansão do mercado regional de gestão de ativos.

Ámérica do Sul

A América do Sul registrou um tamanho de mercado de US$ 12,6 bilhões em 2025, capturando 2,60% da participação de mercado global, e deve atingir US$ 13,73 bilhões em 2026.

Cenário Competitivo

Principais participantes da indústria

Portfólio de serviços mais amplo e expansão de produtos entre os principais players para impulsionar o crescimento do mercado

Os principais players do mercado de gestão de ativos estão se concentrando em parcerias, aquisições estratégicas e no desenvolvimento de plataformas de investimento digital inovadoras para aumentar sua vantagem competitiva e expandir sua presença no mercado. Estas estratégias estão a ajudar as empresas a satisfazer a crescente procura de soluções de investimento personalizadas em diversas classes de ativos.

O mercado global de gestão de activos é altamente competitivo e concentrado entre várias grandes empresas de investimento multinacionais que gerem carteiras diversificadas em classes de activos e mercados geográficos. O posicionamento competitivo no setor de gestão de ativos é influenciado pelos ativos sob gestão, pelo desempenho do investimento, pelas capacidades de pesquisa e pela capacidade de fornecer estratégias de investimento diversificadas, adaptadas a investidores institucionais e de varejo.

Grandes gestores de ativos globais dominam o mercado através de amplos portfólios de produtos, redes globais de pesquisa de investimentos e fortes relacionamentos institucionais. Estas empresas gerem veículos de investimento diversificados em ações, rendimento fixo, carteiras de múltiplos ativos, mercados privados e investimentos alternativos. As vantagens de escala permitem que as empresas líderes reduzam custos operacionais, expandam produtos de investimento passivos e desenvolvam análises avançadas de investimento baseadas em dados.

Essas organizações competem principalmente em desempenho de investimentos, estruturas de taxas e inovação de produtos. Os veículos de investimento passivo, especialmente os fundos negociados em bolsa (ETF), tornaram-se um campo de batalha competitivo fundamental devido ao seu rápido crescimento e às suas vantagens de custo. Além de grandes empresas globais, vários gestores de ativos de nicho especializam-se em estratégias de investimento ou classes de ativos específicas. Estas empresas concentram-se frequentemente em private equity, fundos de cobertura, capital de risco, investimentos em infra-estruturas ou carteiras sectoriais. A expertise especializada permite que esses gestores concorram efetivamente em segmentos onde o profundo conhecimento do mercado é essencial.

As parcerias e aquisições estratégicas continuam a ser comuns em todo o setor de gestão de ativos. Os grandes gestores de activos adquirem frequentemente empresas de investimento boutique para expandir as capacidades em activos alternativos ou estratégias de mercados emergentes. Da mesma forma, as parcerias com fornecedores de tecnologia financeira ajudam os gestores de ativos a melhorar a análise de carteiras, os sistemas de gestão de risco e as plataformas digitais de riqueza.

Além disso, as empresas estão denotando desafios importantes, como gestão de risco, conformidade regulatória e otimização de portfólio, utilizando análises avançadas, tecnologia blockchain einteligência artificialpara desenvolver eficiência e escalabilidade.

Longa lista de empresas de gestão de ativos estudadas

- BlackRock, Inc.(NÓS.)

- O Grupo Vanguarda, Inc.(NÓS.)

- Fidelity Investments (EUA)

- JP Morgan Asset Management(NÓS.)

- Gestão de Investimentos BNY Mellon(NÓS.)

- Amundi (França)

- Allianz Global Investors (Alemanha)

- Grupo Capital (EUA)

- Gestão de ativos do Norte Trust(NÓS.)

- Grupo Vanguard (EUA)

- Goldman Sachs Asset Management (EUA)

- Invesco Ltd (EUA)

- Conselheiros Globais da State Street (EUA)

- Berkshire Hathaway (EUA)

- Preço T. Rowe (EUA)

- Schroders (Reino Unido)

- Franklin Templeton (EUA)

- Invesco (EUA)

- UBS Asset Management (Suíça)

- E outros.

Principais desenvolvimentos recentes da indústria de gestão de ativos

- Janeiro de 2025:A BlackRock expandiu a sua plataforma de investimento em mercados privados através da integração de novos fundos de investimento em infra-estruturas concebidos para aumentar a exposição a activos de energia renovável e projectos globais de infra-estruturas de transporte.

- Outubro de 2024:O Vanguard Group lançou uma nova série de fundos negociados em bolsa de índices globais de baixo custo com o objetivo de expandir o acesso ao investimento passivo para investidores institucionais e de varejo nos mercados internacionais de ações e de renda fixa.

- Agosto de 2024:A Fidelity Investments introduziu uma plataforma avançada de análise de portfólio digital utilizando inteligência artificial e análise preditiva para aprimorar o monitoramento de risco de portfólio e recursos de relatórios de clientes institucionais.

- A BAmundi formou uma parceria estratégica com um fornecedor europeu de tecnologia financeira para desenvolver ferramentas de gestão de carteiras baseadas em dados que apoiam estratégias de investimento ambientais, sociais e de governação em carteiras institucionais.

- Março de 2024:A Goldman Sachs Asset Management expandiu a sua plataforma de investimento de crédito privado através do lançamento de novos fundos globais de empréstimo direto direcionados a mutuários empresariais de médio porte e a oportunidades de financiamento de infraestruturas.

COBERTURA DO RELATÓRIO

O relatório fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos de produtos/serviços e principais aplicações do produto. Além disso, o relatório oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, o relatório abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021–2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021–2024 |

|

Taxa de crescimento |

CAGR de 12,40% de 2026-2034

|

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de ativo

Por tipo de cliente

Por estratégia

Por vertical

Por região

|

|

Empresas perfiladas no relatório |

|

Perguntas Frequentes

O mercado está projetado para atingir US$ 1.409,67 bilhões até 2034.

Em 2025, o mercado foi avaliado em US$ 489,4 bilhões.

O mercado deverá crescer a um CAGR de 12,40% durante o período de previsão.

Pela Vertical, a Manufatura lidera o mercado.

Maior foco em ESG e estratégias de investimento sustentável para impulsionar a expansão do mercado

BlackRock, Inc., Fidelity Investments, J.P Morgan Asset Management são os principais players do mercado.

Espera-se que a Ásia-Pacífico detenha a maior participação de mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 90

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco