Tamanho do mercado de relógios atômicos, participação, indústria e análise de guerra Rússia-Ucrânia, por plataforma (sistemas de satélite, controle de solo e estações de referência, aeronaves e UAVs, sistemas de orientação de mísseis e armas, sistemas navais e centros de dados de defesa e redes de comando), por tecnologia (relógios atômicos de rubídio (Rb), masers de hidrogênio, padrões de feixe de césio, relógios atômicos pulsados opticamente bombeados (POP), atômicos em escala de chip Relógios e relógios atômicos ópticos), por estabilidade de frequência (estabilidade ultra-alta, alta estabil

PRINCIPAIS INFORMAÇÕES DE MERCADO

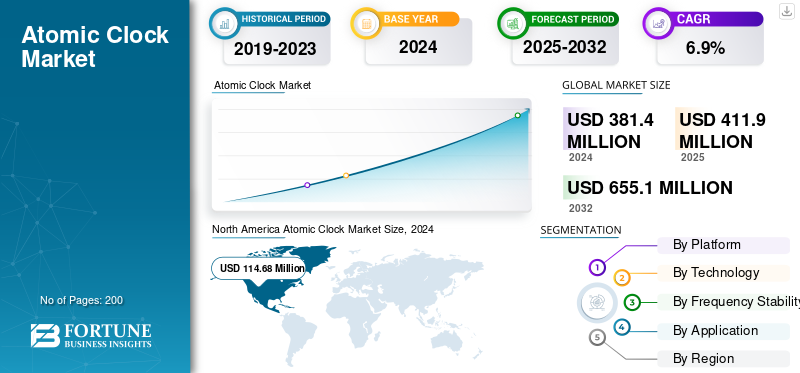

O tamanho global do mercado de relógios atômicos foi avaliado em US$ 411,9 milhões em 2025. O mercado deve crescer de US$ 444,9 milhões em 2026 para US$ 721,2 milhões até 2034, exibindo um CAGR de 6,20% durante o período de previsão. A América do Norte dominou o mercado de relógios atômicos com uma participação de mercado de 29,90% em 2025.

O mercado está evoluindo rapidamente devido à crescente necessidade de cronometragem precisa em ambientes de combate negados por GNSS e sincronizados com dados. Os programas de modernização militar enfatizam as capacidades seguras do PNT em sistemas autónomos, plataformas de mísseis e constelações de comunicações baseadas no espaço. Relógios atômicos miniaturizados, especialmente CSACs e variantes avançadas de rubídio, estão permitindo a sincronização em nível de campo com baixo consumo de energia. Enquanto isso, a pesquisa e desenvolvimento de relógios atômicos quânticos e ópticos está ganhando força para futuras missões espaciais e de longa duração. A trajetória do mercado é definida pela convergência de resiliência, miniaturização e autonomia, transformando a cronometragem atómica de um componente de fundo num facilitador de defesa na linha da frente.

Os principais participantes incluem Microchip Technology Inc., Orolia (Safran), Oscilloquartz (ADVA Optical Networking), Frequency Electronics Inc., Excelitas Technologies, Spectratime, Stanford Research Systems e AccuBeat Ltd. Esses participantes se concentram em soluções de relógio atômico robustas e miniaturizadas para cargas úteis de satélite, rádios táticos e sistemas de navegação. Várias empresas colaboram com agências de defesa nacionais e centros de pesquisa quântica para melhorar a estabilidade do relógio óptico e a tolerância à radiação. Os participantes emergentes na Ásia, especialmente no Japão, na Índia e na China, estão a desenvolver módulos de cronometragem atómica autóctones para reduzir a dependência das importações e reforçar a infra-estrutura de defesa soberana.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE RELÓGIOS ATÔMICOS

- Tamanho do mercado em 2025: US$ 411,9 milhões

- Tamanho do mercado em 2026: US$ 444,9 milhões

- Tamanho do mercado previsto para 2034: US$ 721,2 milhões

- CAGR: 6,20% de 2026–2034

- A América do Norte dominou o mercado de relógios atômicos com uma participação de 29,90% em 2025.

- O segmento de sistemas de satélite deverá liderar com uma participação de mercado de 31,07% em 2026.

- Espera-se que o segmento de relógios atômicos de rubídio (Rb) detenha uma participação de mercado de 36,42% em 2026.

América do Norte

A América do Norte gerou 122,99 milhões de dólares em 2025, impulsionados pela modernização da defesa, iniciativas de resiliência GNSS e investimentos avançados em infraestruturas de cronometragem.

Europa

A Europa detinha uma quota de mercado de 21,30% em 2025, beneficiando de projetos de navegação por satélite e dos esforços de desenvolvimento de relógios atómicos indígenas.

Ásia-Pacífico

A Ásia-Pacífico foi responsável por 27,40% da receita global em 2025, apoiada pela expansão dos programas de navegação por satélite e pelo aumento dos investimentos no espaço de defesa.

NÓS.

O mercado deverá atingir US$ 121,66 milhões em 2026, apoiado por programas PNT independentes do GNSS, projetos de defesa e implantações de satélites.

Japão

O mercado deverá atingir US$ 29,85 milhões em 2026, impulsionado por investimentos em sistemas de navegação por satélite e tecnologias avançadas de cronometragem.

Leia mais

IMPACTO DA GUERRA RÚSSIA-UCRÂNIA

Guerra Rússia-Ucrânia acelera demanda por sistemas de cronometragem resistentes a GNSS e sincronizados localmente

O conflito Rússia-Ucrânia redefiniu a forma como as nações encaram a segurança do tempo na guerra moderna. À medida que ambos os lados se envolvem em extensos bloqueios e falsificações de GNSS, as agências de defesa globais estão agora priorizando sistemas de relógio atômico integrados e resilientes para manter a precisão do PNT (Posicionamento, Navegação e Tempo) sobguerra eletrônicacondições. A guerra expôs que a dependência de sinais externos de satélite torna as forças vulneráveis a perturbações. Consequentemente, os membros da OTAN e os países europeus vizinhos aceleraram a adopção de relógios atómicos à escala de chips (CSAC), padrões de rubídio e infra-estruturas de cronometragem terrestre para manter a sincronização operacional em zonas contestadas. Aumentou a demanda por sistemas de cronometragem implantáveis e independentes de GNSS em orientação de mísseis, drones ISR e redes de comunicações. O conflito também estimulou a diversificação dos fornecedores russos, com a produção a deslocar-se para os fabricantes norte-americanos, franceses, japoneses e israelitas, conduzindo a um reequilíbrio estrutural do panorama tecnológico de tempo de defesa.

TENDÊNCIAS DO MERCADO DE RELÓGIOS ATÔMICOS

Transição para relógios miniaturizados e sincronizados em rede para acentuar a tendência do mercado

A tendência dominante que molda o mercado de relógios atômicos é a mudança em direção à miniaturização, CSACs otimizados para SWaP e ecossistemas de temporização sincronizados em rede. As forças armadas estão incorporando relógios atômicos diretamente em equipamentos de campo, rádios, drones, buscadores de mísseis e sistemas terrestres autônomos para manter a precisão quando os sinais GNSS são comprometidos. Paralelamente, a implantação de relógios atómicos baseados no espaço está a aumentar acentuadamente, com constelações de satélites LEO integrando variantes de rubídio e césio para comunicações seguras e navegação resiliente. Outra tendência importante é a convergência do tempo atômico com detecção quântica e estabilização de relógio baseada em IA, permitindo melhor previsão de frequência e compensação de desvio. O ecossistema mais amplo está migrando para redes de temporização distribuídas, onde vários relógios atômicos portáteis são sincronizados por meio de arquiteturas de malha resilientes. Isso reduz falhas de temporização de ponto único e melhora a precisão do ataque coordenado ou da vigilância. No geral, a tendência é uma evolução clara de referências de tempo centralizadas e volumosas para nós de temporização de precisão ágeis, seguros e implantáveis na borda.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumento da demanda por capacidades PNT seguras e resilientes ao GNSS para impulsionar o crescimento do mercado

Um dos principais impulsionadores do mercado de relógios atómicos é a crescente necessidade de capacidades PNT seguras e resilientes em todos os domínios militares: aéreo, espacial, terrestre e marítimo. A guerra moderna depende cada vez mais de dados sincronizados e da fusão de sensores, onde um desvio de microssegundos pode comprometer a ISR, a seleção de alvos ou as comunicações criptografadas. Os relógios atômicos proporcionam essa estabilidade e são indispensáveis paraGNSSarquiteturas de backup e sistemas de navegação baseados no espaço. À medida que as tácticas adversárias de guerra electrónica crescem em sofisticação, os países estão a dar prioridade à independência do GNSS através da implantação de referências de temporização atómica localizadas. As iniciativas de modernização da defesa nos EUA, na Índia, no Reino Unido e no Japão estão a exigir a integração de CSACs e relógios de rubídio em sistemas de campo e plataformas LEO. O surgimento de sistemas de relógio híbridos que combinam sincronização de quartzo, rubídio e CSAC amplia ainda mais a adoção. A convergência da estabilização de tempo espacial, quântica e de IA está a amplificar a procura, posicionando os relógios atómicos como a pedra angular da infraestrutura de defesa da próxima geração.

RESTRIÇÕES DE MERCADO

Alta complexidade de produção e barreiras de custos para dificultar o crescimento do mercado

Apesar do aumento da procura, a quota de mercado do relógio atómico enfrenta restrições notáveis decorrentes da complexidade de produção, custos e restrições da cadeia de abastecimento. A fabricação de padrões de rubídio ou césio de alta estabilidade exige ambientes ultralimpos, óptica de precisão e sistemas de vácuo, limitando a escalabilidade e a diversidade de fornecedores. Os CSACs, embora miniaturizados, permanecem caros devido à precisão da microfabricação, limitando a adoção em programas sensíveis ao custo ou em pequenos contratos de defesa. As dependências da cadeia de abastecimento de materiais especializados (por exemplo, isótopos de rubídio e quartzo de vácuo) expõem ainda mais as vulnerabilidades, especialmente sob tensões geopolíticas. Além disso, os regulamentos de exportação e os controlos ITAR dificultam as colaborações internacionais e as vendas transfronteiriças, restringindo a implantação global. Outra restrição é o longo ciclo de qualificação para dispositivos de cronometragem de nível espacial ou de defesa, muitas vezes estendendo-se de 3 a 5 anos antes da certificação em campo. Combinadas, estas restrições atrasam a adopção, dissuadem novos participantes e preservam o domínio de alguns fornecedores de elevada capacidade, criando estrangulamentos estruturais na satisfação da procura global em rápido crescimento.

OPORTUNIDADES DE MERCADO

Sistemas PNT independentes de GNSS e iniciativas de temporização quântica para acentuar o crescimento do mercado

A oportunidade mais forte reside na transição global para arquitecturas PNT independentes do GNSS, impulsionadas por mandatos de resiliência de defesa e modernização de satélites comerciais. Os países estão a investir activamente em redes de cronometragem terrestre, satélites de navegação soberanos e I&D de relógios quânticos para alcançar autonomia estratégica. As tecnologias de rede óptica e de relógio de átomo frio, antes confinadas a laboratórios, estão agora a entrar em protótipos de nível militar com magnitudes de estabilidade superiores às dos sistemas de rubídio ou césio. Os EUA, o Reino Unido e o Japão estão a alocar milhares de milhões em investigação e desenvolvimento de tempo quântico através da DARPA e de programas espaciais nacionais. A Índia e a França estão a financiar instalações de relógios atómicos locais para programas de mísseis e satélites. Os participantes aeroespaciais privados, incluindo os dos setores NewSpace, também representam novos compradores – incorporando relógios de precisão em cubesats para marcação de tempo de observação da Terra e dados ISR. Com a negação do GNSS a tornar-se um elemento definidor da guerra moderna, a oportunidade estende-se para além da defesa, atételecomunicações, rede elétrica e redes financeiras, todas buscando referências atômicas locais ultraestáveis para sustentar operações isoladas.

DESAFIOS DO MERCADO

Equilibrar a otimização SWaP com ultraestabilidade são os principais desafios do mercado

O principal desafio para o crescimento do mercado de relógios atômicos é equilibrar a miniaturização (SWaP-C) com estabilidade de frequência de longo prazo e tolerância à radiação. À medida que os sistemas de defesa migram para plataformas menores, UAVs, nanossatélites e módulos C2 portáteis, os projetistas enfrentam compensações entre tamanho, consumo de energia e precisão. Os CSACs atuais, embora compactos, não conseguem igualar a estabilidade dos relógios ópticos ou de césio de nível laboratorial. Alcançar um desempenho de nível quântico em unidades implantáveis em campo exige avanços emfotônicaintegração, células atômicas sem vácuo e correção de desvio baseada em IA. Além disso, o endurecimento da radiação de componentes ópticos para o espaço continua a ser um obstáculo tecnológico. Não existe uma certificação de nível de defesa universalmente aceita para CSACs, o que leva a lacunas de interoperabilidade entre sistemas. Finalmente, a escassez de talentos na física do tempo atómico e quântico restringe a velocidade da inovação. Superar esses desafios requer colaboração multinacional entre empresas de defesa, laboratórios de pesquisa quântica e fabricantes de semicondutores para produzir soluções de relógio atômico de próxima geração, robustas e escaláveis.

ANÁLISE DE SEGMENTAÇÃO

Por plataforma

O aumento das constelações LEO e MEO impulsionam o crescimento do segmento de sistemas de satélite

Por plataforma, o mercado é segmentado em sistemas de satélite, controle de solo e estações de referência, aeronaves e UAVs, sistemas de orientação de mísseis e armas, sistemas navais e defesacentros de dadose redes de comando.

O segmento de sistemas de satélite capturou a maior parte do mercado em 2024 e deverá dominar com uma quota de mercado de 31,07% em 2026. A procura por sistemas de satélite está a aumentar à medida que os países expandem as constelações LEO e MEO para comunicações, ISR e navegação. Cada satélite requer relógios atômicos integrados de alta estabilidade para sincronização e integridade do sinal. As missões comerciais e de defesa agora priorizam módulos de temporização de baixa deriva e resistentes à radiação para garantir confiabilidade em órbita e operações espaciais autônomas.

Espera-se que o segmento de aeronaves e UAVs cresça a um CAGR de 8,1% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tecnologia

A crescente adoção de relógios de rubídio para precisão e confiabilidade de nível de defesa impulsiona o crescimento do segmento

O segmento de tecnologia é classificado em relógios atômicos de rubídio (Rb), masers de hidrogênio, padrões de feixe de césio, relógios atômicos pulsados opticamente bombeados (POP), relógios atômicos em escala de chip (CSACs) e relógios atômicos ópticos (emergentes).

Em 2024, o segmento de relógios atômicos de rubídio (Rb) dominou por capturar a maior participação de mercado e deverá dominar com uma participação de 36,42% em 2026. Esses relógios atômicos estão em forte demanda para orientação de mísseis,radar, e cargas úteis de satélites militares, oferecendo um equilíbrio superior entre estabilidade, tamanho e custo. Sua confiabilidade comprovada e tamanho compacto os tornam ideais para ambientes aeroespaciais robustos, onde a precisão de frequência de longo prazo e a baixa manutenção são essenciais.

Espera-se que o segmento de relógios atômicos pulsados opticamente bombeados (POP) cresça a um CAGR de 7,8% durante o período de previsão.

Por estabilidade de frequência

Plataformas de defesa que exigem tempo robusto para ambientes adversos impulsionam o crescimento do segmento

O segmento de estabilidade de frequência é categorizado em estabilidade ultra-alta, alta estabilidade, estabilidade média/robusto e relógios ópticos protótipo/experimentais.

O segmento de estabilidade média/robusto capturou a maior participação de mercado em 2025 e dominará em 2026 com uma participação de mercado de 36,91%. A estabilidade média e os relógios atômicos robustos estão testemunhando a demanda de sistemas de campo de batalha, navais e aeroespaciais que operam sob condições extremas de temperatura, choque e vibração. Esses relógios oferecem consistência operacional e sincronização segura em unidades de comando móveis, drones e sistemas EW, onde a durabilidade e a precisão moderada superam os modelos de laboratório de custo ultra-alto.

Espera-se que o segmento de alta estabilidade cresça a um CAGR de 7,2% durante o período de previsão.

Por aplicativo

O segmento GNSS domina devido à crescente demanda por sistemas de posicionamento seguros e resilientes

Por aplicação, o mercado é classificado em navegação por satélite (GNSS), Guerra Eletrônica (EW) e Inteligência de Sinais (SIGINT), sistemas de comunicação e comando, sistemas de radar, aumento de Sistemas de Navegação Inercial (INS), exploração espacial e missões científicas, e metrologia e calibração de defesa.

O segmento de navegação por satélite (GNSS) liderará o mercado com uma quota de mercado de 30,65% e alcançou a maior quota de mercado em 2026. A procura pelo segmento de navegação por satélite (GNSS) está a aumentar à medida que as forças armadas e as agências aeroespaciais enfrentam ameaças de interferência e falsificação. Os relógios atômicos são incorporados aos satélites e receptores GNSS, garantindo a continuidade do sinal e a precisão da posição em ambientes degradados, formando a espinha dorsal das redes de navegação e temporização soberanas e independentes do GNSS em todo o mundo.

OSistemas de Navegação Inercial (INS)Espera-se que o segmento de aumento cresça a um CAGR de 7,8% durante o período de previsão.

PERSPECTIVAS REGIONAIS DO MERCADO DE RELÓGIOS ATÔMICOS

Em termos geográficos, o mercado está dividido em América do Norte, Europa, Ásia-Pacífico e resto do mundo.

North America Atomic Clock Market Size, 2026 (USD Million) Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

América do Norte

O mercado da América do Norte foi avaliado em 122,99 milhões de dólares em 2025, capturando 29,90% da receita global, e estima-se que atinja 131,89 milhões de dólares em 2026. A procura da região é impulsionada por programas de modernização da defesa em grande escala, atualizações de navegação por satélite e iniciativas de resiliência do GNSS. As agências governamentais e as organizações de defesa continuam a investir em tecnologias avançadas de relógio atómico para fortalecer as comunicações seguras, os sistemas de inteligência e a infra-estrutura de cronometragem precisa. Prevê-se que o mercado dos EUA atinja 121,66 milhões de dólares em 2026, apoiado por programas independentes de posicionamento, navegação e cronometragem (PNT) independentes do GNSS, projetos avançados de defesa e expansão da implantação de satélites.

Europa

Em 2025, a Europa detinha 21,30% do mercado global, atingindo uma avaliação de 87,60 milhões de dólares, e deverá crescer para 92,50 milhões de dólares em 2026. O crescimento regional é apoiado por iniciativas de navegação por satélite, atualizações de infraestruturas de cronometragem e investimentos crescentes na colaboração espaço-defesa. Os países de toda a Europa continuam a concentrar-se no desenvolvimento de relógios atómicos indígenas e em tecnologias de cronometragem de próxima geração para reduzir a dependência de sistemas externos de navegação e sincronização. O mercado do Reino Unido deverá atingir 21,53 milhões de dólares em 2026, enquanto a Alemanha deverá atingir 19,28 milhões de dólares.

Ásia-Pacífico

O mercado na Ásia-Pacífico atingiu US$ 113,00 milhões em 2025, representando 27,40% da receita total do mercado, e deverá atingir US$ 125,30 milhões em 2026. O crescimento é impulsionado pela expansão de programas de navegação por satélite, iniciativas indígenas de fabricação de relógios atômicos e investimentos crescentes em tecnologias de defesa e espaciais. Os governos de toda a região estão a dar prioridade à investigação e ao desenvolvimento de sistemas avançados de cronometragem utilizados em cargas úteis de satélite, orientação de mísseis e comunicações seguras. O mercado da China deverá atingir 47,80 milhões de dólares em 2026, enquanto o Japão e a Índia deverão atingir 29,85 milhões de dólares e 21,88 milhões de dólares, respetivamente.

Resto do mundo

O mercado do Resto do Mundo gerou 88,30 milhões de dólares em 2025, contribuindo com 21,43% para as receitas do mercado global, e prevê-se que cresça para 95,20 milhões de dólares em 2026. A procura está a aumentar em todo o Médio Oriente, África e América Latina devido aos crescentes investimentos na modernização da defesa, infra-estruturas de comunicação seguras, programas aeroespaciais e tecnologias baseadas em satélites. Os países destas regiões estão a adoptar cada vez mais soluções avançadas de relógio atómico para melhorar a autonomia operacional, a precisão da navegação e as capacidades seguras de sincronização de tempo.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Líderes estabelecidos em defesa e cronometragem espacial moldando o futuro da tecnologia de relógio atômico

O mercado de relógios atômicos é concentrado por um grupo de players altamente especializados, focados no avanço da precisão de temporização, miniaturização e resiliência GNSS. Estes incluem Microchip Technology Inc. (EUA), Safran (França), Leonardo S.p.A. (Itália), AccuBeat Ltd. (Israel), Oscilloquartz (Suíça), Stanford Research Systems (EUA), Meinberg GmbH & Co. Estas empresas estão a desenvolver tecnologias de relógio atómico de rubídio, césio e à escala de chips para aplicações em satélites, comunicações de defesa e sistemas de navegação de mísseis, permitindo aos países alcançar operações independentes, seguras e sincronizadas do GNSS em ambientes eletrónicos contestados.

LISTA DAS PRINCIPAIS EMPRESAS DE RELÓGIOS ATÔMICOS PERFILADAS

- Tecnologia Microchip Inc.(NÓS.)

- Safran(França)

- Leonardo S.p.A.(Itália)

- (Israel)

- Osciloquartzo(Suíça)

- Sistemas de Pesquisa de Stanford (EUA)

- KG (Alemanha)

- Produtos de frequência IQD (Reino Unido)

- CETC – Grupo de Tecnologia Eletrônica da China (China)

- Organização de Pesquisa Espacial da Índia (Índia)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Setembro de 2025 -O Observatório de Hong Kong (HKO) e o Centro Nacional de Serviço de Tempo (NTSC) da Academia Chinesa de Ciências formalizaram o seu acordo de cooperação inicial na sede do HKO. O objetivo é melhorar a colaboração em medição de tempo, cronometragem e serviços de tempo, juntamente com o compartilhamento de experiências e tecnologias relevantes.

- Setembro de 2024 -O governo australiano está adquirindo relógios atômicos ópticos quânticos do QuantX Labs, localizado em Adelaide, para fornecer recursos de navegação e cronometragem de posição (PNT) para a Força de Defesa Australiana (ADF). Dois contratos totalizando 2,7 milhões de dólares permitirão que os parceiros do AUKUS aprimorem as capacidades do PNT, apoiando assim melhores vantagens na tomada de decisões e maior consciência do domínio marítimo, que são objetivos essenciais delineados no Pilar II do AUKUS.

- Setembro de 2024 -A QuantX Labs, uma empresa australiana de médio porte, anunciou suas primeiras vendas de relógios atômicos ópticos de última geração, garantindo dois contratos do Departamento de Defesa com a Comunidade da Austrália no valor total de mais de US$ 2,7 milhões.

- Abril de 2024 -ColdQuanta, líder no ecossistema quântico global, anunciou uma colaboração com a LocatorX, a empresa de rastreamento de localização mais inovadora do mundo, para aprimorar o desenvolvimento de relógios atômicos. Esta aliança estratégica permitirá que ambas as empresas lidem de forma colaborativa com um espectro mais amplo de aplicações de relógios atômicos, integrando a equipe e a tecnologia excepcionais da ColdQuanta com os relógios atômicos econômicos, compactos e de baixo consumo de energia da LocatorX.

- Março de 2024 -A Agência Espacial Europeia (ESA), em representação da Comissão Europeia, celebrou um contrato no valor de 13 milhões de dólares com a Leonardo S.p.A (Itália) e o Istituto Nazionale di Ricerca Metrologica para criar e desenvolver uma nova tecnologia de relógio atómico ultrapreciso destinada ao sistema Galileo.

COBERTURA DO RELATÓRIO

O relatório de pesquisa sobre a expansão do mercado de relógios atômicos fornece uma análise aprofundada identificando as principais empresas, categorias de produtos e principais aplicações do setor. Além disso, o relatório destaca tendências de mercado e desenvolvimentos notáveis neste campo. Em conjunto com os aspectos acima mencionados, o relatório inclui vários fatores que contribuíram para o rápido crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

ESCOPO E SEGMENTAÇÃO DO RELATÓRIO

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 6,20% de 2026-2034 |

|

Unidade |

Valor (US$ milhões) |

|

Segmentação |

Por plataforma

|

|

Por tecnologia

|

|

|

Por estabilidade de frequência

|

|

|

Por aplicativo

|

|

|

Por geografia América do Norte (por plataforma, tecnologia, estabilidade de frequência e aplicação)

Europa (por plataforma, tecnologia, estabilidade de frequência e aplicação)

Ásia-Pacífico (por plataforma, tecnologia, estabilidade de frequência e aplicação)

Resto do mundo (por plataforma, tecnologia, estabilidade de frequência e aplicação)

|

Perguntas Frequentes

A Fortune Business Insights afirma que o valor de mercado era de 411,9 milhões de dólares em 2025 e estima-se que atinja 721,2 milhões de dólares em 2034.

O mercado está crescendo a um CAGR de 6,20% durante o período de projeção (2026-2034).

Em tecnologia, o segmento de relógios atômicos de rubídio (Rb) lidera o mercado global.

Os sistemas de satélite são o subsegmento líder do mercado global.

(EUA), Safran (França), Leonardo SpA (Itália), AccuBeat Ltd. (Israel), Oscilloquartz (Suíça) e Stanford Research Systems (EUA) são algumas das empresas líderes.

A América do Norte deverá capturar a maior parte do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco