Tamanho do mercado de tecido de airbag automotivo, análise de participação e indústria, por tipo de veículo (Hatchback e Sedans, SUVs, LCVs, HCVs), por propulsão de veículo (ICE e elétrico), por tipo de material (Nylon 6,6 (PA66), Nylon 6 (PA6), poliéster (PET) e outros), por tipo de revestimento (não revestido, revestido de silicone, revestido de neoprene e outros revestimentos), por tipo de airbag (airbag frontal, lateral Airbag, Airbag de Cortina, Airbag de Joelho e Airbag Lateral) e Previsão Regional, 2026-2034

PRINCIPAIS INFORMAÇÕES DE MERCADO

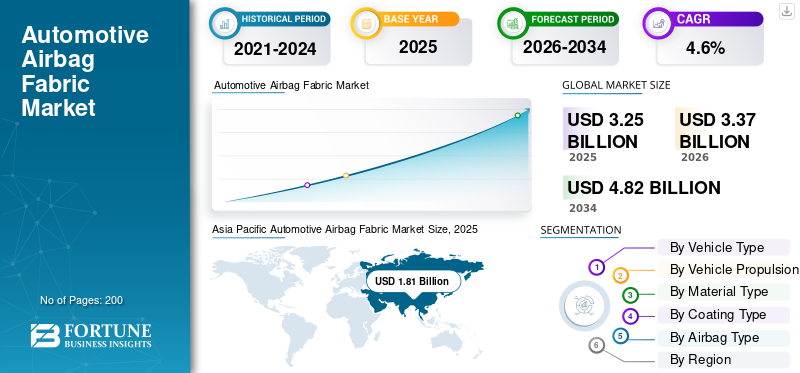

O tamanho global do mercado de tecidos de airbag automotivo foi avaliado em US$ 3,25 bilhões em 2025. O mercado deve crescer de US$ 3,37 bilhões em 2026 para US$ 4,82 bilhões até 2034, exibindo um CAGR de 4,6% durante o período de previsão. A Ásia-Pacífico dominou o mercado global de tecidos para airbags automotivos com uma participação de mercado de 55,69% em 2025.

O tecido de airbag automotivo é um tecido de alta resistência e bem tecido usado em airbags de veículos, projetado para resistir à inflação rápida, controlar o fluxo de gás e garantir proteção confiável dos ocupantes durante colisões. O mercado é impulsionado pelo aumento da produção de veículos, regulamentações de segurança mais rígidas, aumento da instalação de airbags em todos os tipos de veículos, crescente conscientização sobre segurança do consumidor, adoção de veículos elétricos e avanços tecnológicos em materiais têxteis de alta resistência, leves e duráveis.

- Em julho de 2025, a Hyosung Advanced Materials reestruturou sua unidade norte-americana de airbags para expandir a fabricação e vendas de almofadas e tecidos de airbags, com o objetivo de fortalecer o fornecimento local e a capacidade de resposta ao cliente.

Além disso, grandes players como Toyoda Gosei, Autoliv, Hyosung, Toray Industries e Kolon Industries estão se concentrando na expansão da capacidade, no desenvolvimento de tecidos leves e em iniciativas de sustentabilidade usando fios reciclados e tecnologias avançadas de revestimento para atender às regulamentações de segurança automotiva em evolução e aos requisitos de desempenho dos OEM.

Descarregue amostra grátis para saber mais sobre este relatório.

Principais conclusões do mercado de tecidos de airbag automotivo

- Tamanho do mercado em 2025: US$ 3,25 bilhões

- Tamanho do mercado em 2026: US$ 3,37 bilhões

- Tamanho do mercado previsto para 2034: US$ 4,82 bilhões

- CAGR: 4,6% de 2026-2034

- A Ásia-Pacífico dominou o mercado de tecidos para airbags automotivos com uma participação de 55,69% em 2025.

- O segmento de SUVs deverá registrar o crescimento mais rápido, com um CAGR de 5,3% durante o período de previsão.

- Espera-se que o segmento de veículos elétricos cresça no maior CAGR de 7,4% durante o período de previsão.

Ásia-Pacífico

A Ásia-Pacífico representou 1,81 mil milhões de dólares em 2025 e deverá atingir 1,90 mil milhões de dólares em 2026.

Europa

Prevê-se que a Europa atinja 0,67 mil milhões de dólares em 2026, apoiada por fortes normas de segurança automóvel.

América do Norte

A América do Norte deverá atingir 0,67 mil milhões de dólares em 2026, mantendo a sua posição como o terceiro maior mercado regional.

NÓS.

Estima-se que o mercado atinja US$ 0,44 bilhão em 2026, representando cerca de 13,1% das vendas globais.

Alemanha

O mercado de tecidos para airbags automotivos deverá atingir US$ 0,16 bilhão em 2026, representando cerca de 4,8% das vendas globais.

Leia mais

TENDÊNCIAS DE MERCADO DE TECIDO DE AIRBAG AUTOMOTIVO

Mude para materiais de tecido de airbag leves e sustentáveis

Uma das principais tendências do mercado é o foco crescente em materiais leves, sustentáveis e ecológicos. Montadoras e fornecedores estão explorando materiais recicladosnylonfios, fibras de base biológica e construções de tecido otimizadas para reduzir o peso do veículo e o impacto ambiental. Ao mesmo tempo, técnicas avançadas de revestimento de silicone estão sendo adotadas para substituir os revestimentos tradicionais, melhorando a flexibilidade, a resistência ao calor e a reciclabilidade. Esta tendência está alinhada com objetivos mais amplos de sustentabilidade automotiva e com a pressão regulatória para reduzir as emissões dos veículos e as pegadas ambientais do ciclo de vida.

- Em setembro de 2024, a Autoliv introduziu almofadas de airbag usando 100% poliéster reciclado, validando caminhos de fios e tecidos reciclados que reduzem as emissões e, ao mesmo tempo, mantêm o desempenho de implantação, permitindo hoje estratégias de fornecimento mais ecológicas em todo o mundo.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Regulamentações mais rigorosas de segurança veicular aceleram a adoção de tecidos avançados para airbags

Regulamentações rigorosas de segurança veicular em todo o mundo são um fator-chave para o mercado. Os governos e as agências de segurança estão a exigir padrões mais elevados de desempenho em testes de colisão, exigindo uma instalação mais ampla de airbags frontais, laterais, de cortina e de joelho em todas as categorias de veículos. Regulamentações como Euro NCAP, FMVSS e China NCAP estão continuamente reforçando os requisitos de proteção dos ocupantes, obrigando as montadoras a usar tecidos de airbag de alto desempenho com resistência superior, resistência ao rasgo e confiabilidade de implantação. Este impulso regulatório garante uma demanda consistente por airbags avançados tecidos e revestidostêxteisem mercados automotivos maduros e emergentes.

- Em Novembro de 2025, o governo da Índia revelou protocolos de testes de colisão Bharat NCAP 2.0 mais rigorosos, acrescentando testes de impacto frontal e traseiro completos, aumentando os requisitos de cinco estrelas e incentivando os OEM a optarem por mais airbags e tecidos de qualidade superior.

RESTRIÇÕES DE MERCADO

Altos custos de capital e certificação limitam a rápida expansão do mercado

Uma grande restrição no mercado é o alto investimento de capital necessário para equipamentos avançados de tecelagem, tecnologias de revestimento e testes de segurança rigorosos. Os tecidos dos airbags devem atender a padrões rígidos de qualidade, durabilidade e implantação, necessitando de processos de certificação caros e auditorias contínuas de conformidade. Os pequenos fabricantes têxteis muitas vezes enfrentam dificuldades para entrar no mercado devido às elevadas barreiras de entrada e aos longos ciclos de qualificação com OEMs e fornecedores de módulos de airbag. Estes factores limitam a diversificação dos fornecedores e retardam a expansão da capacidade, especialmente em mercados emergentes e sensíveis aos custos.

OPORTUNIDADES DE MERCADO

O aumento da produção de veículos elétricos cria novas oportunidades de design

O rápido crescimento da produção de veículos elétricos apresenta uma grande oportunidade para os fabricantes de tecidos para airbags automotivos. Arquiteturas de veículos específicas para veículos elétricos, designs de piso plano e estruturas de colisão alteradas exigem sistemas de retenção redesenhados e tecidos de airbag personalizados. Isto cria uma procura por tecidos leves e de alta tenacidade que melhorem a absorção de energia e, ao mesmo tempo, apoiem a redução geral do peso do veículo. Além disso, as preocupações de segurança dos VE relacionadas combateriaa proteção e o layout da cabine estão impulsionando a inovação em aplicações de airbags de cortina e laterais. Os fornecedores que investem em soluções de tecido orientadas para veículos elétricos podem garantir parcerias de longo prazo com fabricantes de automóveis.

- Por exemplo, de acordo com a AIE, a produção global de automóveis eléctricos atingiu 17,3 milhões de unidades em 2024, aumentando cerca de 25% em termos anuais, impulsionada principalmente pela China, onde a produção aumentou para 12,4 milhões de veículos eléctricos.

DESAFIOS DO MERCADO

A volatilidade da cadeia de suprimentos e as flutuações nos preços das matérias-primas representam riscos

O mercado enfrenta desafios decorrentes de interrupções na cadeia de abastecimento e preços voláteis das matérias-primas, especialmente para fios de nylon de alta tenacidade e revestimentos especiais. As tensões geopolíticas, as restrições comerciais e as flutuações dos preços da energia podem ter impacto na disponibilidade de materiais e nos custos de produção. Como os tecidos dos airbags são componentes críticos para a segurança, os fabricantes devem manter uma qualidade consistente enquanto gerenciam as pressões de custos. Qualquer interrupção pode atrasar os cronogramas de produção dos OEMs, aumentando os riscos operacionais e a pressão sobre as margens para os fornecedores de tecidos de airbags que operam nos mercados globais.

Análise de Segmentação

Por tipo de veículo

SUVs lideram o mercado devido aos seus maiores volumes de produção global

Com base no tipo de veículo, o mercado é segmentado em hatchbacks e sedãs, SUVs, CVs e CVs.

Os SUVs dominam e representam o segmento de crescimento mais rápido devido aos seus maiores volumes de produção global e elevado conteúdo de segurança por veículo. Os SUVs normalmente incorporam vários airbags, incluindo airbags laterais e de cortina, aumentando a demanda por tecido de airbag por unidade em comparação com outros tipos de veículos. A crescente preferência dos consumidores por SUVs nos mercados desenvolvidos e emergentes, juntamente com normas de segurança em caso de colisão mais rigorosas, está a impulsionar ainda mais a adoção. Além disso, os lançamentos de SUVs elétricos estão acelerando o crescimento do mercado de tecidos de airbags automotivos, à medida que os requisitos aprimorados de proteção dos ocupantes impulsionam a integração avançada do sistema de airbags.

- Em novembro de 2025, a Kia lançou o 2026 Seltos com ADAS atualizado, seis airbags padrão, telas maiores de infoentretenimento, software de carro conectado, atualizações OTA, calibração aprimorada do trem de força e arquitetura eletrônica de segurança aprimorada.

Prevê-se que o segmento de SUVs seja o que mais cresce, registrando um CAGR de 5,3% no período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão Veicular

Grande base instalada e altos volumes de produção sustentam o domínio do segmento de ICE

Com base na propulsão de veículos, o mercado é segmentado em ICE e elétrico.

Os veículos ICE dominam o mercado devido ao seu parque global de veículos significativamente maior e aos volumes de produção sustentados, especialmente nas economias emergentes. A maioria dos veículos comerciais e de passageiros ICE são equipados com vários airbags para atender aos regulamentos de segurança estabelecidos há muito tempo, garantindo uma demanda estável e de alto volume por tecidos de airbag. Além disso, os ciclos contínuos de atualização de modelos e as atualizações incrementais de segurança nas plataformas ICE continuam a impulsionar o consumo de malha. Embora a eletrificação esteja a aumentar, os veículos ICE continuarão a ser o principal contribuinte para a procura a médio prazo.

- Em dezembro de 2025, a Maruti Suzuki tornou seis airbags padrão em todas as variantes do Fronx, fortalecendo a segurança passiva, atendendo aos regulamentos futuros e melhorando a proteção dos ocupantes por meio de sistemas de retenção aprimorados e conformidade com a segurança em colisões.

Oveículo elétricoemergiu como o segmento de crescimento mais rápido, registrando um CAGR de 7,4% no período de previsão.

Por tipo de material

Resistência superior e estabilidade térmica impulsionam a liderança do segmento de nylon 6,6 (PA66)

Com base no tipo de material, o mercado é segmentado em Nylon 6,6 (PA66), Nylon 6 (PA6), Poliéster (PET), entre outros.

O segmento de Nylon 6,6 (PA66) domina devido à sua alta resistência à tração, excelente resistência ao calor e controle superior de permeabilidade ao ar, que são essenciais para o acionamento confiável do airbag. O PA66 oferece desempenho consistente sob temperaturas e pressões extremas de inflação, tornando-o a escolha preferida para airbags frontais, laterais e de cortina. Sua durabilidade comprovada, aceitação regulatória e compatibilidade com tecnologias avançadas de revestimento reforçam ainda mais a adoção generalizada em plataformas automotivas globais.

- Em abril de 2023, a Toyota Tsusho planejou iniciar a reciclagem de sucata de airbag de náilon em uma fábrica de airbags no Vietnã, usando a tecnologia Refinverse para criar resíduos reciclados.resinae corte de CO₂ versus náilon virgem.

O segmento de poliéster (PET) deverá registrar um CAGR de 6,2% no período de previsão.

Por tipo de revestimento

Resistência ao calor aprimorada e confiabilidade de implantação aumentam o domínio do tecido revestido de silicone

Com base no tipo de revestimento, o mercado é segmentado em revestimentos não revestidos, revestidos de silicone, revestidos de neoprene e outros revestimentos.

Os tecidos revestidos de silicone dominam devido à sua resistência superior ao calor, flexibilidade e permeabilidade controlada aos gases durante o rápido acionamento do airbag.Siliconeos revestimentos melhoram a durabilidade do tecido, reduzem os efeitos do envelhecimento e suportam um desempenho de inflação consistente em temperaturas variadas. Além disso, são mais leves e mais ecológicos do que os revestimentos de neoprene tradicionais, alinhando-se com os objetivos de sustentabilidade dos fabricantes de automóveis. Sua compatibilidade com designs avançados de airbags, incluindo airbags laterais e de cortina, impulsiona ainda mais a adoção generalizada.

Prevê-se que o segmento não revestido seja o de crescimento mais rápido, registrando um CAGR de 5,2% durante o período de previsão.

Por tipo de airbag

Expansão da proteção contra impactos laterais e dominância do airbag de cortina de foco regulatório

Com base no tipo de airbag, o mercado é segmentado em airbag frontal, airbag lateral, airbag de cortina, airbag de joelho e airbag lateral.

Os airbags de cortina dominam devido ao seu papel crítico na proteção dos ocupantes durante impactos laterais e capotamentos. A crescente ênfase regulatória na segurança contra impactos laterais, juntamente com a maior adoção de sistemas multi-airbag, incluindo vários tipos de airbags em veículos de passageiros e SUVs, está impulsionando a demanda por airbags de cortina. Esses airbags exigem áreas de superfície de tecido maiores e materiais de alta resistência, resultando em maior consumo de tecido de airbag por veículo. A crescente conscientização do consumidor e padrões mais rígidos de testes de colisão apoiam ainda mais a liderança do segmento.

- Em outubro de 2024, Toyoda Gosei lançou um airbag de cortina compacto para cupês esportivos, usando tecnologia otimizada de dobramento e implantação de tecido para melhorar a proteção da cabeça e, ao mesmo tempo, adaptar-se a designs de veículos com teto baixo.

Prevê-se que o segmento de airbags laterais seja o que mais cresce, registrando um CAGR de 7,2% durante o período de previsão.

Perspectiva regional do mercado de tecido de airbag automotivo

Por geografia, o mercado é categorizado em Europa, América do Norte, Ásia-Pacífico e Resto do Mundo.

Ásia-Pacífico

Asia Pacific Automotive Airbag Fabric Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante no mercado de tecidos de airbags automotivos em 2025, com US$ 1,81 bilhão, e deverá atingir uma avaliação de US$ 1,90 bilhão em 2026. O aumento da produção de veículos, a expansão da demanda da classe média, o endurecimento das regulamentações de segurança e a crescente adoção de airbags em veículos básicos em toda a China, Índia e Sudeste Asiático impulsionam o mercado. A região também deverá crescer no CAGR de crescimento mais rápido de 6,5% durante o período de previsão.

Mercado de tecido de airbag automotivo da China

Com base na forte contribuição da Ásia-Pacífico e no domínio da China na região, o mercado da China pode ser analiticamente aproximado em cerca de 1,11 mil milhões de dólares em 2026, representando cerca de 33,0% das vendas globais de tecidos para airbags automóveis.

Europa

Espera-se que a Europa testemunhe um crescimento moderado neste espaço de mercado durante o período de previsão. O mercado europeu deverá atingir uma avaliação de 0,67 mil milhões de dólares em 2026. As rigorosas normas Euro NCAP, o elevado foco na proteção dos ocupantes, a forte produção de veículos premium e a rápida adoção de sistemas avançados de airbag apoiam o crescimento sustentado do mercado.

Mercado de tecidos para airbags automotivos no Reino Unido

O mercado do Reino Unido em 2026 é estimado em cerca de US$ 0,04 bilhão, representando cerca de 1,1% das receitas globais de tecidos de airbags automotivos.

Mercado alemão de tecidos para airbags automotivos

Prevê-se que o mercado alemão atinja aproximadamente 0,16 mil milhões de dólares em 2026, o equivalente a cerca de 4,8% das vendas globais de tecidos para airbags automóveis.

América do Norte

Estima-se que a América do Norte atinja US$ 0,67 bilhão em 2026 e garanta a posição de terceira maior região do mercado. O mercado é impulsionado por rigorosas regulamentações de segurança veicular, alta penetração de airbags em todos os segmentos de veículos, fortes vendas de SUVs e adoção contínua de tecnologias avançadas de contenção e segurança pelos principais OEMs automotivos.

Mercado de tecidos para airbags automotivos dos EUA

Os EUA dominaram a região e estima-se que atinjam 0,44 mil milhões de dólares em 2026, representando cerca de 13,1% das vendas globais. O crescimento é apoiado por mandatos federais de segurança, produção de veículos de passageiros de grande porte, alta conscientização dos consumidores sobre segurança e crescente integração de airbags de cortina e laterais em veículos do mercado de massa.

Resto do mundo

O resto do mundo, que compreende a América do Sul e o Médio Oriente e África, deverá registar uma taxa de crescimento de 4,8% nos próximos anos, que é a segunda maior entre todas as regiões, e atingir uma avaliação de 0,14 mil milhões de dólares até 2026. O crescimento do mercado é impulsionado pela aplicação gradual da regulamentação de segurança, pelo aumento das atividades de montagem de veículos, pelo aumento da sensibilização para a segurança dos consumidores e pela melhoria da infraestrutura de produção automóvel nas regiões em desenvolvimento.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Expansão de capacidade, inovação de materiais e parcerias OEM definem a concorrência em tecidos de airbags automotivos

Oairbag automotivoO mercado de tecidos é moldado pela inovação contínua de materiais, expansão de capacidade em grande escala e parcerias de longo prazo com fornecedores de módulos de airbag e OEMs. Participantes importantes como Toyoda Gosei, Autoliv, Hyosung, Toray Industries e Kolon Industries competem por meio do desenvolvimento de fios de alta tenacidade, tecnologias avançadas de tecelagem e revestimento de silicone e sistemas rigorosos de controle de qualidade. As empresas estão a reforçar a competitividade ao localizarem a produção perto dos centros OEM, melhorando a eficiência de custos através da automação e desenvolvendo soluções de tecidos leves e sustentáveis.

- Em abril de 2023, a Autoliv anunciou que construiria sua primeira fábrica de almofadas e tecidos para airbags no Vietnã usando conceitos de Manufatura 4.0, respondendo à demanda dos clientes e expandindo a capacidade têxtil regional.

LISTA DAS PRINCIPAIS EMPRESAS DE TECIDO DE AIRBAG AUTOMOTIVO PERFILADAS

- Têxteis de Segurança Global (Materiais Avançados Hyosung)(Coréia do Sul)

- Autoliv, Inc.(Suécia)

- Sistemas de segurança Joyson (EUA)

- Toyoda Gosei Co., Ltd. (Japão)

- (Japão)

- Kolon Industries, Inc. (Coreia do Sul)

- Teijin Limited (Japão)

- Corporação Asahi Kasei(Japão)

- Milliken & Companhia(NÓS.)

- HMT (Xiamen) Nova Tecnologia de Materiais Co., Ltd.

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Dezembro de 2025:A Kolon Industries anunciou um investimento de 70 bilhões de won para construir uma fábrica de tecidos para airbags na cidade de Ho Chi Minh, acrescentando tecelagem, processamento e revestimento para fornecer a Autoliv a partir de 2028.

- Setembro de 2025:A Toyota Kirloskar Motor tornou seis airbags padrão em todas as variantes do Toyota Rumion, adicionando proteção de cortina e aumentando rapidamente o consumo de tecido de airbag por veículo no segmento de MPV da Índia em todo o país.

- Setembro de 2025:A Volvo Trucks North America tornou os airbags de cortina laterais integrados padrão nos novos modelos VNL e VNR, expandindo as aplicações de airbags de cortina e a demanda por almofadas têxteis revestidas e de alta tenacidade para frotas.

- Julho de 2025:A Hyosung Advanced Materials reestruturou sua unidade norte-americana de airbags para expandir a fabricação e vendas de almofadas e tecidos de airbags, com o objetivo de fortalecer o fornecimento local e a capacidade de resposta ao cliente.

- Outubro de 2024:A Toyoda Gosei expandiu suas instalações em Neemrana, na Índia, e iniciou a produção em um novo prédio para atender à crescente demanda por airbags sob regulamentações de segurança mais rígidas, apoiando as necessidades de fornecimento regional.

COBERTURA DO RELATÓRIO

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,6% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de veículo, propulsão do veículo, tipo de airbag, tipo de material, tipo de revestimento e região |

|

Por Tipo de veículo |

· Hatchback e Sedãs · SUVs · Veículos comerciais leves · AVCs |

|

Por Propulsão de veículos |

· GELO · Elétrica |

|

Por Tipo de material |

· Náilon 6,6 (PA66) · Náilon 6 (PA6) · Poliéster (PET) · Outros |

|

Por Tipo de revestimento |

· Não revestido · Revestido com silicone · Revestido com neoprene · Outros revestimentos |

|

Por tipo de airbag |

· Airbag frontal · Airbag lateral · Airbag de cortina · Airbag de joelho · Airbag lateral |

|

Por região |

· América do Norte (por tipo de veículo, propulsão do veículo, tipo de airbag, tipo de material, tipo de revestimento e país) o EUA o Canadá o México · Europa (por tipo de veículo, propulsão do veículo, tipo de airbag, tipo de material, tipo de revestimento e país/sub-região) o Alemanha o Reino Unido o França o Resto da Europa · Ásia-Pacífico (por tipo de veículo, propulsão do veículo, tipo de airbag, tipo de material, tipo de revestimento e país/sub-região) o China o Japão o Índia o Coreia do Sul o Resto da Ásia-Pacífico · Resto do Mundo (Por Tipo de Veículo, Propulsão do Veículo, Tipo de Airbag, Tipo de Material, Tipo de Revestimento) |

Perguntas Frequentes

De acordo com a Fortune Business Insights, o valor do mercado global situou-se em 3,25 mil milhões de dólares em 2025 e deverá atingir 4,82 mil milhões de dólares em 2034.

Em 2025, o valor de mercado na Ásia-Pacífico era de 1,81 mil milhões de dólares.

Espera-se que o mercado apresente um CAGR de 4,6% durante o período de previsão de 2026-2034.

Por tipo de veículo, espera-se que o segmento de SUVs lidere o mercado.

Regulamentações mais rígidas de segurança veicular aceleram a adoção de tecidos avançados de airbags.

Toyoda Gosei, Autoliv, Hyosung, Toray Industries e Kolon Industries são os principais players do mercado global.

A Ásia-Pacífico dominou o mercado em 2025.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco