Automotive Belts Market Size, Share & Industry Analysis, By Belt Type (Timing Belts, Serpentine Belts, V-Belts, and Others), By Material (Rubber Belts, Polyurethane Belts, and Reinforced Belts), By Vehicle Type (Hatchback/Sedan, SUVs, LCVs and HCVs), By Propulsion (ICE and Electric), By Sales Channel (OEM and Aftermarket), By Application (Engine Timing Systems, Alternator Drive, Power Steering, Air Compressor de Condicionamento e outros) e Previsões Regionais, 2026-2034

Tamanho do mercado de cintos automotivos e perspectivas futuras

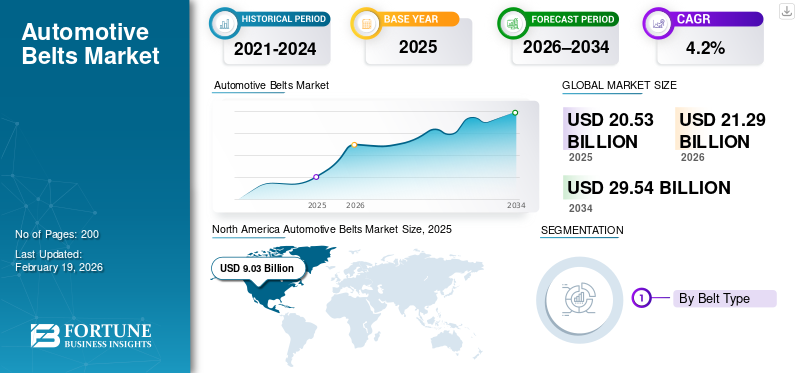

O tamanho global do mercado de cintos automotivos foi avaliado em US$ 20,53 bilhões em 2025. O mercado deve crescer de US$ 21,29 bilhões em 2026 para US$ 29,54 bilhões até 2034, exibindo um CAGR de 4,2% durante o período de previsão. A América do Norte dominou o mercado de correias automotivas com uma participação de mercado de 43,98% em 2025.

O mercado global de correias automotivas abrange sistemas de correias projetados usados para transmissão de energia em diversas funções do veículo, incluindo sincronização do motor, acionamentos de acessórios e sistemas auxiliares, como alternadores, compressores de ar condicionado e bombas de água. As correias são vendidas tanto na produção OEM como, mais importante, no ecossistema de serviços como peças de reposição. A procura está intimamente ligada ao tamanho e à idade do parque automóvel global, aos hábitos de manutenção e às práticas das oficinas de reparação em todo o setor automóvel.

Durante o período de previsão, espera-se que a expansão do mercado seja moldada por três forças. Em primeiro lugar, a escala contínua dos veículos ICE e híbridos mantém a procura de correias resiliente, mesmo quando os veículos eléctricos aumentam a sua quota de novas vendas e reduzem gradualmente o conteúdo das correias em transmissões totalmente eléctricas. A IEA espera que as vendas de veículos elétricos continuem a crescer fortemente, mas a base instalada global transita mais lentamente, sustentando a procura de correias durante anos. Em segundo lugar, uma percentagem crescente de SUVs eveículos comerciaisaumenta a intensidade do valor das correias, já que esses veículos normalmente operam sob cargas mais altas e ciclos de trabalho mais longos, incentivando a adoção de designs mais duráveis e especificações de correias de alto desempenho. Terceiro, a premiumização do mercado pós-venda apoia o crescimento do valor, à medida que as oficinas favorecem cada vez mais kits de qualidade OE e substituições completas de sistemas, melhorando a fiabilidade e protegendo a eficiência do combustível, reduzindo perdas de acionamento de acessórios e problemas de manutenção.

As aplicações abrangem sistemas de sincronização de motor, acionamento de alternador, direção hidráulica e sistemas de compressor de ar condicionado, com “Outros” abrangendo auxiliares secundários e configurações de nicho. Do lado da oferta, a produção de veículos OEM continua a contribuir de forma constante, apoiada pela escala global de produção automóvel. Ao mesmo tempo, a procura do mercado pós-venda aumenta à medida que as frotas envelhecem e a utilização nos ciclos de trabalho comerciais aumenta.

Em todas as regiões, a Ásia-Pacífico continua a ser o mercado-chave devido ao seu grande parque de veículos e à sua pegada de produção, enquanto a América do Norte continua a ser importante pelas elevadas milhas percorridas pelos veículos, pela intensidade de pick-ups/SUV e pelas robustas redes de serviços. Fornecedores importantes como Gates Corporation, Bosch e Continental AG estão expandindo portfólios de pós-venda com qualidade de equipamento original e lançando inovações de correias focadas na sustentabilidade para defender a participação e aumentar o valor.

Descarregue amostra grátis para saber mais sobre este relatório.

PRINCIPAIS CONCLUSÃO DO MERCADO DE CORREIAS AUTOMOTIVAS

- Tamanho do mercado em 2025: US$ 20,53 bilhões

- Tamanho do mercado em 2026: US$ 21,29 bilhões

- Tamanho do mercado previsto para 2034: US$ 29,54 bilhões

- CAGR: 4,20% de 2026–2034

- A América do Norte dominou o mercado de correias automotivas com uma participação de mercado de 43,98% em 2025.

- Espera-se que o segmento de correias em V cresça a um CAGR de 5,7% durante o período de previsão.

- Espera-se que o segmento de correias reforçadas cresça a um CAGR de 5,5% durante o período de previsão.

América do Norte

A América do Norte deverá registar uma taxa de crescimento de 4,0% nos próximos anos, a terceira mais elevada entre todas as regiões, e atingir uma avaliação de 4,47 mil milhões de dólares até 2026.

Europa

Estima-se que a Europa atinja 4,93 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado.

Ásia-Pacífico

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 9,03 mil milhões de dólares, e também manteve a participação líder em 2024, com 8,89 mil milhões de dólares.

NÓS.

Nos EUA, a demanda é reforçada por uma grande base instalada e alta utilização em caminhões leves comerciais e de uso pessoal.

Japão

O Japão continua a ser um mercado-chave na Ásia-Pacífico, beneficiando da sua grande capacidade de produção automóvel, da sua extensa base de propriedade de veículos e da procura sustentada de componentes de manutenção e substituição em veículos convencionais e híbridos.

Leia mais

TENDÊNCIAS DE MERCADO DE CORREIAS AUTOMOTIVAS

A adoção de materiais reciclados e designs de correias com foco na sustentabilidade é uma tendência chave do mercado

Os fornecedores estão incorporando insumos reciclados e renováveis nas construções das correias, mantendo o desempenho, alinhando-se com as metas de sustentabilidade do OEM e do mercado de reposição. Esta tendência apoia a diferenciação da marca e ajuda os fornecedores a satisfazer as expectativas de aquisição sem sacrificar a durabilidade. À medida que a regulamentação e as auditorias aos clientes se expandem, os cintos e kits embalados com rótulo de sustentabilidade estão a tornar-se uma via prática para defender os preços e fortalecer a fidelidade dos instaladores.

Por exemplo, a Continental introduziu as correias CONTI NXT Multi V com quase dois terços de materiais sustentáveis, posicionando a correia como uma opção de menor pegada para oficinas que procuram peças mais ecológicas sem compromissos de desempenho.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

O crescente parque de veículos e a demanda liderada por serviços sustentam as substituições de correias

Uma grande base instalada global de veículos ICE e híbridos mantém a procura de correias estável, enquanto a maior utilização em SUVs e frotas comerciais aumenta o desgaste e acelera os ciclos de substituição. À medida que as oficinas dão prioridade à fiabilidade, especificam cada vez mais kits com qualidade OE, aumentando o valor por trabalho. Essa dinâmica apoia o crescimento do mercado de correias e mangueiras, mesmo com a flutuação dos ciclos de veículos novos.

- Por exemplo, a Dayco afirmou que está expandindo a cobertura de correias serpentinas e ofertas de kits para aplicações de veículos em operação, refletindo a demanda de canais de serviço e casos de uso de frotas pesadas.

RESTRIÇÕES DE MERCADO

A eletrificação reduz gradualmente o conteúdo da correia por veículo, restringindo ainda mais o crescimento do mercado

Comoveículos elétricosem escala, os trens de força totalmente elétricos removem vários acessórios acionados por correia e reduzem a demanda de correia endereçável em comparação com uma arquitetura ICE. Embora a base instalada mude lentamente, as regiões com adoção mais rápida de veículos elétricos testemunharão um vento contrário estrutural, especialmente para unidades acessórias. Isso muda o foco do fornecedor para híbridos, soluções de gerenciamento térmico e kits de reposição de maior valor, impulsionando o crescimento do mercado de correias automotivas.

- Por exemplo, a AIE destaca o rápido crescimento nas vendas globais de VE e nas projeções até 2035, reforçando a mudança a longo prazo na tecnologia dos veículos que pode reduzir o conteúdo da correia nos BEV.

OPORTUNIDADES DE MERCADO

Kits de correias premium e arquiteturas avançadas de motores abrem novas oportunidades de valor

Motores e práticas de serviço mais recentes favorecem reparos completos; kits de transmissão por correia, kits de sincronização e componentes agrupados em vez de substituições de peça única. Isso amplia o valor por evento de serviço e apoia a adoção de designs avançados de correias projetados para durabilidade, redução de ruído e embalagens mais compactas. Os fornecedores que padronizam programas de kits e expandem a cobertura de equipamentos podem ganhar participação incremental no mercado de pós-venda, à medida que as oficinas priorizam resultados de conserto na primeira vez.

- Por exemplo, Gates lançou uma campanha de kit EMEA Micro-V para incentivar a substituição completa do kit e enfatizar a inspeção, com o objetivo de melhorar a qualidade do reparo e aumentar a adoção do kit em vez de peças soltas.

DESAFIOS DO MERCADO

Peças falsificadas e de baixa qualidade ameaçam a segurança e o poder de preços

O fornecimento ilícito de componentes automóveis falsificados pode minar a confiança na marca, distorcer a concorrência de preços e criar riscos de segurança quando peças de qualidade inferior falham prematuramente. Isto é especialmente problemático em canais de pós-venda fragmentados, onde a rastreabilidade é fraca. Para os fornecedores de correias, as falsificações podem gerar disputas de garantia e reduzir a confiança do instalador, forçando o investimento em autenticação, governança de canal e educação do distribuidor.

- Por exemplo, a OCDE observa que os produtos contrafeitos podem criar riscos de segurança, incluindo peças sobressalentes automóveis contrafeitas, reforçando a necessidade de os fabricantes e distribuidores de correias investirem na rastreabilidade e na fiscalização.

Descarregue amostra grátis para saber mais sobre este relatório.

Análise de Segmentação

Por tipo de cinto

Demanda de pós-venda, maiores cargas de acessórios e uso de SUV impulsionam o crescimento do segmento de correias serpentinas

Com base no tipo de correia, o mercado é dividido em correias dentadas, correias serpentinas, correias em V, entre outras.

O segmento de correias serpentinas domina o mercado, pois utilizam auxiliares essenciais e são comuns na maioria dos veículos ICE, impulsionando a demanda de substituição frequente no mercado de reposição. Seu papel nas cargas acessórias e no desempenho de NVH apoia atualizações contínuas de especificações e o uso de materiais de maior valor. O crescimento é reforçado pelos SUV edever de caminhão leveciclos, onde as cargas acessórias e a exposição ao calor são maiores.

- Por exemplo, a Dayco lançou uma nova correia serpentina ELA para picapes e SUVs, apresentando desenvolvimento contínuo de produtos e forte demanda de serviços em aplicações de alto uso.

Espera-se que o segmento de correias em V cresça a um CAGR de 5,7% durante o período de previsão.

Por material

O segmento de correias de borracha lidera o mercado devido à durabilidade comprovada e ao equilíbrio de custos

Com base no material, o mercado é segmentado em cintos de borracha,poliuretanocintos e cintos reforçados.

O segmento de correias à base de borracha dominou o mercado. Suas construções continuam sendo o padrão para ampla compatibilidade com equipamento original e pós-venda e desempenho estável em todas as faixas de temperatura. A engenharia contínua de materiais melhora a resistência ao desgaste e as características de fricção sem aumentar os custos além da aceitação pelo mercado de massa. A inflação nos elastómeros apoia o crescimento do valor, enquanto os fornecedores se diferenciam através do design e reforço dos compostos.

- Por exemplo, a ANRPC relatou condições restritas de oferta e demanda de borracha natural em 2024, um fator que influencia os custos de insumos e reforça o crescimento do valor e a otimização de materiais em produtos de correias à base de borracha.

Espera-se que o segmento de correias reforçadas cresça a um CAGR de 5,5% durante o período de previsão.

Por tipo de veículo

Segmento Hatchback/Sedan domina devido à grande base instalada

Com base no tipo de veículo, o mercado é segmentado em hatchback/sedan, SUVs, LCVs e HCVs.

O segmento hatchback/sedan dominou com a maior participação de mercado de correias automotivas. Esses veículos formam a espinha dorsal do mercado globalcarro de passageirosparc, particularmente nos segmentos do mercado de massa, levando a uma procura sustentada de correias como peças de substituição. A sua confiança contínua no motor de combustão interna e nos híbridos garante uma manutenção consistente no mercado pós-venda. Ao mesmo tempo, a eletrificação nos automóveis de gama básica e média preserva a procura relacionada com o cinto durante o período de previsão.

- Por exemplo, de acordo com as estatísticas de produção e parque de veículos da OICA, os automóveis de passageiros continuam a representar a maior parte dos veículos em operação a nível mundial, apoiando a procura dominante no mercado de pós-venda por sistemas de correias automóveis.

Espera-se que o segmento de HCVs cresça a um CAGR de 5,9% durante o período de previsão.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por Propulsão

O ICE domina porque as correias são essenciais para acessórios de gelo e sistemas de cronometragem

Com base na propulsão, o mercado é segmentado em ICE e elétrico.

O segmento ICE domina o mercado. As correias continuam sendo fundamentais para a operação do ICE e para os sistemas acessórios, e a base instalada global muda lentamente. Mesmo com a aceleração dos veículos elétricos, os motores de combustão interna e os híbridos continuarão a ser responsáveis pela maioria das arquiteturas acionadas por correia durante anos, apoiando a continuidade do mercado pós-venda. O valor do mercado está, portanto, ancorado no tamanho do parque ICE e na frequência de reparos.

- Por exemplo, a AIE prevê um forte crescimento nas vendas de veículos eléctricos, mas também mostra uma transição plurianual, apoiando a visão de que a procura de base instalada de motores de combustão interna continua a ser o principal impulsionador no médio prazo.

Espera-se que o segmento elétrico cresça a um CAGR de 6,3% durante o período de previsão.

Por canal de vendas

O mercado de reposição domina, pois as correias são itens de substituição recorrentes

Com base no canal de vendas, o mercado é segmentado em OEM e mercado de reposição.

O segmento de reposição liderou o mercado. As correias são substituídas diversas vezes ao longo da vida útil do veículo, tornando o mercado de reposição estruturalmente maior do que o equipamento OEM. Frotas antigas, uso pesado e pacotes de serviços (kits) aumentam ainda mais o valor por reparo. Os fornecedores fortalecem esse canal por meio de parcerias de distribuição, treinamento de instaladores e cobertura mais ampla de SKU em aplicações de alto volume.

- Por exemplo, a iniciativa de conversão de kits Micro-V de Gates promove a substituição de kits em vez de peças soltas, apoiando diretamente a captura de valor no mercado de reposição e melhores resultados de reparo para oficinas.

Espera-se que o segmento de reposição cresça a um CAGR de 4,8% durante o período de previsão.

Por aplicativo

Os sistemas de sincronização do motor lideram porque as falhas são críticas e caras

Com base na aplicação, o mercado é segmentado em sistemas de sincronização de motores, acionamento de alternador, direção hidráulica, compressor de ar condicionado, entre outros.

O segmento de sistemas de sincronização de motores domina o mercado. Sua manutenção é crítica; intervalos perdidos podem causar danos graves ao motor, por isso os clientes e oficinas priorizam a qualidade e a substituição completa do sistema. Isto suporta kits de cronometragem de maior valor e componentes associados. Embora alguns motores utilizem correntes, a distribuição acionada por correia continua generalizada e a manutenção premium do “kit completo” apoia o crescimento do valor.

- Por exemplo, a Continental destacou a expansão de kits de transmissão por correia e peças de reposição relacionadas ao motor, refletindo a forte demanda de sincronismo e manutenção do motor no mercado de reposição e contínuas adições de cobertura de instalação.

Espera-se que o segmento de compressores de ar condicionado cresça a um CAGR de 5,2% durante o período de previsão.

Perspectiva regional do mercado de correias automotivas

Por geografia, o mercado é categorizado na América do Norte, Europa, Ásia-Pacífico e no resto do mundo.

Ásia-Pacífico

North America Automotive Belts Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

A Ásia-Pacífico detinha a participação dominante em 2025, avaliada em 9,03 mil milhões de dólares, e também manteve a participação líder em 2024, com 8,89 mil milhões de dólares. Espera-se que a Ásia-Pacífico detenha a maior participação de mercado devido ao seu enorme parque de veículos, alta utilização em logística urbana densa e uma grande base de ICE eveículos híbridosexigindo manutenção regular da correia. A escala de produção automóvel da região suporta volumes constantes de OEM, enquanto as redes de pós-venda em rápido crescimento impulsionam a procura recorrente por peças de substituição. Mesmo à medida que os VE aumentam, a transição da base instalada é gradual, mantendo a resiliência da substituição das correias ao longo do período.

- Por exemplo, as estatísticas de produção da OICA mostram consistentemente os mercados da Ásia-Pacífico, como a China, o Japão e a Índia, entre os maiores produtores de veículos do mundo, apoiando um grande parque de veículos e uma procura sustentada de serviços de correias.

Mercado de correias automotivas da China

O mercado da China deverá ser um dos maiores do mundo, com receitas em 2025 avaliadas em 3,54 mil milhões de dólares, representando cerca de 17,2% do mercado global.

Mercado de correias automotivas da Índia

O mercado indiano em 2025 foi avaliado em 1,37 mil milhões de dólares, representando cerca de 6,7% das receitas globais.

Europa

Estima-se que a Europa atinja 4,93 mil milhões de dólares em 2026 e garanta a posição de segunda maior região do mercado. O mercado europeu cresce através de serviços pós-venda premium, requisitos de sustentabilidade mais rigorosos e estacionamento contínuo, enquanto a adoção de veículos elétricos cria um obstáculo a longo prazo para o conteúdo da correia. Os fornecedores respondem enfatizando kits de qualidade OE, materiais avançados e produtos de menor pegada, ajudando a preservar o valor mesmo quando a participação no ICE diminui gradualmente.

Mercado de correias automotivas da Alemanha

O mercado alemão em 2025 foi avaliado em 1,25 mil milhões de dólares, representando cerca de 6,1% das receitas globais.

Mercado de correias automotivas do Reino Unido

O mercado do Reino Unido em 2025 atingiu uma avaliação de 0,94 mil milhões de dólares, representando cerca de 4,6% das receitas globais.

América do Norte

Prevê-se que a América do Norte registe uma taxa de crescimento de 4,0% nos próximos anos, que é a terceira maior entre todas as regiões, e alcance uma avaliação de 4,47 mil milhões de dólares até 2026. A América do Norte testemunha um crescimento constante do valor impulsionado pelas elevadas milhas percorridas pelos veículos, uma forte combinação de pick-ups/SUV e redes de serviços maduras que favorecem a substituição completa de kits. A inflação nos materiais e na mão-de-obra apoia preços médios de venda mais elevados para cintos e kits com qualidade de equipamento original. Nos EUA, a demanda é reforçada por uma grande base instalada e alta utilização em caminhões leves comerciais e de uso pessoal.

Mercado de correias automotivas dos EUA

Com base na forte contribuição da América do Norte e no domínio dos EUA na região, o mercado dos EUA pode ser analiticamente aproximado em cerca de 3,56 mil milhões de dólares, representando cerca de 17,3% do mercado global de correias automotivas.

Resto do mundo

O crescimento no resto do mundo é apoiado pela expansão dos parques, pelo aumento da motorização e pela utilização intensa no transporte comercial e nas entregas de última milha. À medida que a infraestrutura de serviços melhora, os clientes optam por correias de marca e kits completos, aumentando o valor por reparo. A inflação dos preços e as condições operacionais mais exigentes também aumentam a frequência de substituição.

CENÁRIO COMPETITIVO

Principais participantes da indústria

Estratégias que moldam a concorrência entre fornecedores globais de correias

O cenário competitivo em correias automotivas é definido pela escala, profundidade de cobertura, relacionamentos de equipamento original e capacidade de pós-venda. Os principais fornecedores competem em ciência de materiais, durabilidade e amplitude de montagem em populações de veículos em rápida movimentação. Muitos dos principais intervenientes tratam as correias como parte de ofertas mais amplas de sistemas sob o capô, agrupando kits de transmissão por correia, tensores e componentes relacionados para aumentar a quota de reparação e reduzir o risco de instalação nas oficinas.

Uma estratégia central é o posicionamento no mercado de reposição de nível OE; os fornecedores aproveitam os dados de engenharia e testes de equipamentos originais para comercializar correias e kits que refletem as especificações do equipamento original e os intervalos de serviço. Outra alavanca importante é a expansão de equipamentos, adicionando números de peças para aplicações de alto volume (especialmente picapes e SUVs) para ganhar espaço nas prateleiras de distribuidores e instaladores. A diferenciação do portfólio também é importante; os fornecedores estão adicionando correias projetadas para arquiteturas de motores mais recentes (incluindo aplicações úmidas/correias em óleo) e melhorando as construções das correias para lidar com cargas mais altas, ciclos térmicos e padrões de serviço start-stop.

A sustentabilidade e a conformidade estão emergindo como ferramentas competitivas. Vários fornecedores estão introduzindo materiais para correias com conteúdo reciclado/renovável e promovendo uma produção com menor impacto ambiental, alinhando-se com os requisitos de aquisição dos clientes e necessidades mais amplas.descarbonizaçãopolíticas. A estratégia geográfica também é fundamental; os acréscimos de capacidade ou a localização em mercados em crescimento reduzem os prazos de entrega e apoiam a competitividade de preços em regiões com custos logísticos voláteis.

Além disso, campanhas de marketing e educação dos instaladores são utilizadas para direcionar a procura para a substituição completa do kit, em vez de trocas de correia única, aumentando o valor por evento de serviço e melhorando os resultados de reparação, uma vantagem num mercado de reposição onde a confiança e a compra repetida impulsionam a partilha.

- Por exemplo, a Continental anunciou que está a expandir a sua gama de pós-venda relacionada com motores, incluindo bombas de água e kits de transmissão por correia, e introduziu a correia CONTI NXT Multi V, que apresenta uma elevada percentagem de materiais sustentáveis.

LISTA DAS PRINCIPAIS EMPRESAS DE CORREIAS AUTOMOTIVAS PERFILADAS

- Corporação Gates(NÓS.)

- Continental AG(Alemanha)

- Schaeffler(Alemanha)

- Bosch (Alemanha)

- SKF (Suécia)

- Dayco (EUA)

- Mitsuboshi Belting Ltd.(Japão)

- Bando Chemical Industries, Ltd. (Japão)

- Grupo Arntz Optibelt (Alemanha)

- Corporação Nitta (Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA

- Novembro de 2025:A Dayco introduziu a tecnologia de correia dentada em óleo no mercado de reposição da América do Norte, oferecendo soluções equivalentes ao equipamento original para motores turboalimentados Ford e Lincoln selecionados. Este lançamento reflete a crescente adoção de arquiteturas avançadas de correias projetadas para melhorar a durabilidade, a redução de ruído, melhorar o desempenho das emissões e apoiar projetos de motores modernos.

- Outubro de 2025:expandiu a capacidade de produção de correias de transmissão de direção assistida elétrica (EPS) para atender à crescente demanda de OEMs automotivos. A expansão apoia uma maior adoção de sistemas de direção assistida eletronicamente e reforça o foco da empresa em soluções especializadas de correias para arquiteturas de veículos em evolução.

- Maio de 2025:A Dayco expandiu sua linha de reposição na América do Norte com novos números de peças em kits de correntes de distribuição, tensores e linhas de mangueiras, fortalecendo a cobertura de serviços agrupados.

- Outubro de 2024:A Dayco expandiu sua linha de correias síncronas HT POWER e melhorou a flexibilidade de pedidos e a velocidade de processamento, com o objetivo de reduzir os prazos de entrega e melhorar a capacidade de resposta do serviço.

- Setembro de 2024:A Continental anunciou uma importante iniciativa de expansão para o seu portfólio de pós-venda, incluindo a expansão progressiva de peças sobressalentes relacionadas com motores e cobertura de kits de transmissão por correia.

- Julho de 2024:Gates lançou uma campanha de conversão de kits Micro-V na EMEA para promover a substituição completa do kit e enfatizar a inspeção, melhorando os resultados dos reparos e aumentando a adoção do kit.

- Abril de 2024:Bando anunciou o desenvolvimento de um composto de nanofibra de celuloseborrachaconceito de correia dentada dupla para aplicações de alta carga, refletindo a inovação contínua de materiais no desempenho da correia.

COBERTURA DO RELATÓRIO

A análise global do mercado de correias automotivas fornece um estudo aprofundado do tamanho do mercado e da previsão para todos os segmentos de mercado incluídos no relatório. Inclui detalhes sobre a dinâmica do mercado e as tendências que deverão impulsionar o mercado durante o período de previsão. Oferece informações sobre os avanços tecnológicos, lançamentos de novos produtos, principais desenvolvimentos do setor e detalhes sobre parcerias, fusões e aquisições. O relatório de pesquisa também abrange um cenário competitivo detalhado com informações sobre a participação de mercado e perfis dos principais players operacionais.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Ano estimado |

2026 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de 4,2% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de correia, material, tipo de veículo, propulsão, canal de vendas, aplicação e região |

|

Por tipo de cinto |

· Correias dentadas · Correias serpentinas · Correias em V · Outros |

|

Por material |

· Cintos de borracha · Correias de poliuretano · Correias Reforçadas |

|

PorTipo de veículo |

· Hatchback/Sedã · SUVs · Veículos Comerciais Leves (LCVs) · Veículos Comerciais Pesados (HCVs) |

|

Por Propulsão |

· GELO · Elétrica |

|

Por canal de vendas |

· OEM · Pós-venda |

|

Por aplicativo |

· Sistemas de sincronização do motor · Acionamento do alternador · Direção hidráulica · Compressor de ar condicionado · Outros |

|

Por geografia |

· América do Norte (por tipo de correia, material, tipo de veículo, propulsão, canal de vendas, aplicação e país) o EUA (por tipo de veículo) o Canadá (por tipo de veículo) o México (por tipo de veículo) · Europa (por tipo de correia, material, tipo de veículo, propulsão, canal de vendas, aplicação e país) o Alemanha (por tipo de veículo) o Reino Unido (por tipo de veículo) o França (por tipo de veículo) o Resto da Europa (por tipo de veículo) · Ásia-Pacífico (por tipo de correia, material, tipo de veículo, propulsão, canal de vendas, aplicação e país) o China (por tipo de veículo) o Índia (por tipo de veículo) o Japão (por tipo de veículo) o Coreia do Sul (por tipo de veículo) o Resto da Ásia-Pacífico (por tipo de veículo) · Resto do Mundo (Por Tipo de Correia, Material, Tipo de Veículo, Propulsão, Canal de Vendas, Aplicação e País) |

Perguntas Frequentes

A Fortune Business Insights afirma que o valor do mercado global situou-se em 20,53 mil milhões de dólares em 2025 e deverá atingir 29,54 mil milhões de dólares em 2034.

Em 2025, o valor de mercado da América do Norte era de US$ 9,03 bilhões.

Espera-se que o mercado apresente um CAGR de 4,2% durante o período de previsão de 2026-2034.

O segmento hatchback/sedan liderou o mercado por tipo de veículo.

O crescente parque de veículos e a demanda liderada por serviços são os principais fatores que impulsionam o mercado.

Gates Corporation, Continental AG, Bosch e Dayco são alguns dos principais players do mercado.

A Ásia-Pacífico dominou o mercado em 2025 com a maior participação.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco