Tamanho do mercado conjunto de velocidade constante automotiva, análise de participação e indústria, por tipo de junta (tipo de bola e tipo de tripé) por tipo de tração (tração dianteira (FWD), tração traseira (RWD) e tração integral (AWD)), por tipo de veículo (carros de passageiros, veículos comerciais e veículos elétricos), por canal de vendas (OEM e pós-venda) e previsões regionais, 2026-2034

TAMANHO DO MERCADO CONJUNTO DE VELOCIDADE CONSTANTE AUTOMOTIVA E PERSPECTIVAS FUTURAS

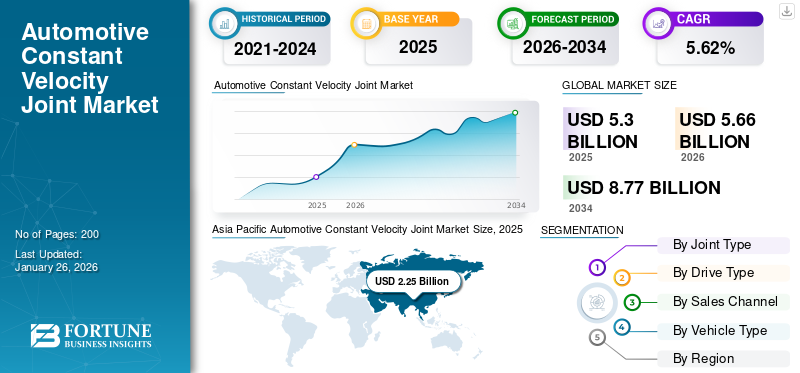

O tamanho do mercado global de juntas de velocidade constante automotiva foi avaliado em USD17h30bilhão em 2025. O mercado deverá crescer de USD5,66bilhões em 2026 para dólares americanos8,77bilhões em 2034 em um CAGR de5,62% no período 2026-2034. A Ásia-Pacífico dominou o mercado global com uma participação de42,44% em 2025.

Uma junta automotiva de velocidade constante (junta homocinética) é um componente mecânico que permite que os eixos girem livremente enquanto mantêm uma velocidade constante, compensando o ângulo entre eles. É crucial em veículos, especialmente aqueles com tração dianteira, transmitir o torque suavemente, sem atrito ou vibração. As juntas homocinéticas são normalmente encontradas nas extremidades dos eixos de transmissão, conectando a transmissão às rodas. Eles são protegidos por um borrachabota cheia de graxa para evitar desgaste e contaminação. Problemas comuns incluem botas rachadas, que podem levar à falha das juntas se não forem tratadas imediatamente. A manutenção regular é essencial para garantir o funcionamento adequado e a longevidade dessas articulações.

O mercado conjunto automotivo global de velocidade constante está experimentando um crescimento significativo devido a vários fatores. A crescente adoção de veículos elétricos e híbridos, juntamente com a procura de juntas homocinéticas compactas e leves, está a impulsionar a expansão do mercado. Além disso, a globalização da produção automóvel e a evolução dos sistemas de suspensão contribuem para este crescimento.

Tendências como a integração de sensores inteligentes para manutenção preditiva e a adoção de juntas homocinéticas em veículos autônomos também são influentes. O mercado é segmentado por tipo conjunto, propulsão, aplicação e usuário final, atendendo a diversas necessidades automotivas. O mercado conjunto automotivo global de velocidade constante é liderado pela GKN Automotive, American Axle & Manufacturing e NTN Corporation, que coletivamente detêm participações de mercado significativas. Esses players são especializados em projetos avançados de juntas homocinéticas para automóveis de passageiros e veículos comerciais, com inovações em materiais leves e híbridos/veículo elétricocompatibilidade.

A pandemia COVID-19 teve um impacto misto no mercado conjunto automotivo de velocidade constante. Embora as perturbações na cadeia de abastecimento e a redução da produção de veículos tenham inicialmente prejudicado o crescimento, o mercado recuperou desde então. Atualmente, o mercado beneficia do aumento da procura de veículos comerciais e da crescente popularidade dos sistemas de tração integral e integral. Além disso, os avanços na tecnologia, como a integração de sensores inteligentes, estão a melhorar as perspectivas de mercado. O foco na sustentabilidade ambiental e nas tecnologias de veículos autônomos também apoia o crescimento contínuo do mercado.

Descarregue amostra grátis para saber mais sobre este relatório.

TENDÊNCIAS DE MERCADO DE JUNTAS DE VELOCIDADE CONSTANTE AUTOMOTIVA

A crescente demanda por juntas homocinéticas leves e de alto desempenho é uma tendência contínua do mercado

Uma grande tendência de mercado contínua no crescimento global do mercado de juntas de velocidade constante automotiva é a crescente demanda por juntas homocinéticas leves e de alto desempenho. Esta tendência é impulsionada pelo foco da indústria automóvel na melhoria da eficiência de combustível e na redução de emissões. Os fabricantes estão desenvolvendo juntas homocinéticas usando materiais e tecnologias avançadas, como aços de alta resistência e compósitos avançados, para reduzir o peso e, ao mesmo tempo, manter a durabilidade e o desempenho. A integração desensores inteligentespara manutenção preditiva também está se tornando mais prevalente, aumentando a eficiência e a confiabilidade das juntas homocinéticas em veículos modernos. Além disso, a crescente popularidade dos veículos elétricos e híbridos, que exigem componentes de transmissão mais eficientes, apoia ainda mais esta tendência. À medida que a indústria avança em direção a soluções sustentáveis, espera-se que a procura por juntas homocinéticas leves continue, impulsionando a inovação e o investimento neste setor.

Descarregue amostra grátis para saber mais sobre este relatório.

DINÂMICA DE MERCADO

MOTORIZADORES DE MERCADO

Aumentando a adoção deSistemas avançados de transmissão em veículos comerciais e de passageiros são um importante impulsionador para a expansão do mercado

A crescente adoção de sistemas avançados de transmissão em veículos de passageiros e veículos comerciaisé um motor significativo para a expansão do mercado na indústria automotiva. Esta tendência é alimentada por vários factores, incluindo regulamentações governamentais rigorosas destinadas a reduzir as emissões, a procura dos consumidores por maior segurança e desempenho, e os avanços tecnológicos na tecnologia de transmissão.

Os governos de todo o mundo estão a implementar regulamentações rigorosas para reduzir as emissões dos veículos. Por exemplo, a União Europeia pretende reduzir as emissões dos automóveis novos em 55% até 2030, em comparação com os níveis de 2021, como parte do Acordo Verde Europeu. Da mesma forma, os EUA estabeleceram uma meta para que 50% de todas as vendas de veículos novos sejam eléctricos até 2030. Estas pressões regulamentares estão a obrigar os fabricantes de automóveis a acelerar o desenvolvimento e a produção de Veículos Eléctricos (EV) e Veículos Eléctricos Híbridos (HEV), que requerem sistemas de transmissão avançados. A mudança para os VE também é apoiada por incentivos governamentais, como incentivos fiscais e subsídios para consumidores e fabricantes.

Os avanços tecnológicos nos sistemas de transmissão são outro fator importante. Empresas como a Allison Transmission introduziram sistemas de trem de força de eixo elétrico para ônibus elétricos, apresentando a integração de tecnologias avançadas de transmissão em veículos comerciais. Além disso, inovações como motores nas rodas e eixos elétricos estão se tornando mais predominantes, oferecendo maior eficiência e desempenho. Estes avanços melhoram o desempenho dos veículos e contribuem para a redução de emissões e para uma maior eficiência de combustível, alinhando-se com os requisitos regulamentares e as preferências dos consumidores.

A procura dos consumidores por veículos com características de segurança melhoradas e desempenho superior também está a impulsionar a adopção de sistemas avançados de transmissão. A integração de sistemas de tração integral (AWD) e tração nas quatro rodas (4WD) em veículos de passageiros, tradicionalmente associados a veículos off-road e de alto desempenho, está se tornando mais comum devido aos seus benefícios na melhoria da estabilidade e tração do veículo. Esta tendência é particularmente pronunciada em mercados como a América do Norte e a Europa, onde os SUV e veículos crossover, muitas vezes equipados com AWD ou 4WD, são cada vez mais populares.

A crescente adoção de sistemas avançados de transmissão apresenta oportunidades significativas para expansão do mercado. À medida que a indústria automóvel evolui para a eletrificação e tecnologias de transmissão mais eficientes, os fabricantes estão a investir fortemente em investigação e desenvolvimento para manter a sua posição no mercado. Esta mudança apoia o crescimento do mercado de transmissão automotivae promove a inovação em tecnologias relacionadas, como sistemas de baterias, motores elétricos e eletrônica de potência. A integração de sensores inteligentes e tecnologias de manutenção preditiva aumenta ainda mais a eficiência e a confiabilidade desses sistemas, contribuindo para o crescimento contínuo do mercado.

RESTRIÇÕES DE MERCADO

Complexidade e desafios associados à integração de juntas CV em sistemas modernos de trem de força podem restringir o crescimento do mercado

A complexidade e os desafios da integração de grupos motopropulsores elétricos e híbridos envolvem características de torque variadas, necessitando de juntas homocinéticas especializadas projetadas para lidar com essas condições. As restrições de projeto de instalações elétricas eveículos híbridos, como motores compactos e configurações de suspensão exclusivas, complicam ainda mais o processo de integração. Os fabricantes devem desenvolver soluções inovadoras para garantir que as juntas homocinéticas possam atender aos requisitos específicos de desempenho e durabilidade destes sistemas avançados de trem de força, tornando este um desafio fundamental no mercado.

Outra restrição significativa é o surgimento de motores de cubo em veículos elétricos. Os motores de cubo, que integram o motor diretamente na roda, reduzem potencialmente a necessidade de componentes tradicionais do sistema de transmissão, como juntas homocinéticas. Esta mudança tecnológica poderá impactar a procura de juntas homocinéticas no setor dos veículos elétricos, uma vez que os motores de cubo simplificam o sistema de transmissão, eliminando a necessidade de sistemas complexos de transmissão de energia.

Problemas de instalação com juntas homocinéticas também representam um desafio. O processo de instalação envolve vários fatores, incluindo o ângulo entre o eixo de entrada e de saída, o tipo de transmissão e o tipo de tração do veículo. Quaisquer erros durante a instalação podem tornar a junta homocinética ineficaz e danificar a transmissão do veículo. Além disso, as juntas homocinéticas são propensas ao desgaste durante a fase inicial de operação devido à lubrificação inadequada, levando a problemas de superaquecimento que exigem um gerenciamento cuidadoso.

A suscetibilidade das juntas homocinéticas ao desgaste exige manutenção frequente em comparação com outros componentes automotivos. Isto aumenta o custo global de manutenção dos veículos e afeta a fiabilidade e longevidade das juntas homocinéticas, o que pode ser um impedimento para alguns consumidores e fabricantes. À medida que a indústria automóvel continua a evoluir com tecnologias mais eficientes e duráveis, enfrentar estes desafios será crucial para o crescimento sustentado do mercado conjunto CV.

OPORTUNIDADES DE MERCADO

Integração com veículos elétricos e híbridos encontra grande oportunidade para o mercado

A transição para veículos elétricos e híbridos (EVs/HEVs) representa uma oportunidade crítica para o mercado automotivo global de juntas de velocidade constante (juntas homocinéticas). Os EVs exigem juntas homocinéticas especializadas para lidar com cargas de torque mais altas demotores elétricose garantir uma transmissão de potência eficiente, especialmente em configurações AWD multimotores. Esta procura é amplificada por mandatos governamentais para reduções de emissões, como a proibição de motores de combustão interna imposta pela UE em 2035 e a política de NEV da China que visa 40% das vendas de VE até 2030.

Fabricantes como a GKN Automotive estão usando compósitos e ligas avançadas para reduzir o peso da junta homocinética em 15–20%, melhorando o alcance e a eficiência do VE. A NTN Corporation desenvolveu juntas homocinéticas capazes de suportar até 30% mais torque, atendendo às necessidades de veículos elétricos de alto desempenho. A SKF integra sensores habilitados para IoT em juntas homocinéticas para monitoramento de desgaste em tempo real, reduzindo custos de manutenção e tempo de inatividade. Limites rigorosos de emissões de CO₂ (95g/km até 2025) levam os fabricantes de automóveis a adotar VEs, aumentando diretamente a procura conjunta de CV.

DESAFIOS DO MERCADO

Altos custos de produção e complexidade de materiais criam obstáculos para o desenvolvimento do mercado

O mercado global de juntas homocinéticas automotivas (juntas CV) enfrenta desafios significativos devido aos altos custos de produção e à complexidade de integração de materiais e designs avançados necessários para veículos modernos. A fabricação de juntas homocinéticas exige engenharia de precisão, ligas especializadas e recursos avançados compósitospara atender aos padrões de durabilidade e desempenho, especialmente para veículos elétricos e híbridos (EVs/HEVs) que exigem maior tolerância de torque. Esses materiais, como compósitos de titânio ou aço de alta resistência, aumentam os custos de produção. Por exemplo, juntas homocinéticas leves que utilizam polímeros reforçados com fibra de carbono são essenciais para a eficiência dos veículos elétricos, mas continuam a ser dispendiosas devido à escalabilidade limitada na produção.

Os VEs exigem juntas homocinéticas capazes de lidar com picos repentinos de torque de motores elétricos, necessitando de reprojetos que aumentem os gastos com P&D. Por exemplo, a GKN Automotive investiu pesadamente no desenvolvimento de juntas homocinéticas compatíveis com e-drive para a linha 2023 de veículos elétricos da Hyundai. Empresas como a NTN Corporation estão automatizando linhas de produção para reduzir custos de mão de obra, enquanto a SKF se concentra em projetos modulares para agilizar a montagem. No entanto, os fabricantes mais pequenos lutam para competir, exacerbando o mercado.

ANÁLISE DE SEGMENTAÇÃO

Por tipo de junta

O uso generalizado de juntas esféricas em veículos de passageiros domina o mercado

O mercado é segmentado por tipo de junta em tipo bola e tipo tripé.

Projeta-se que o segmento do tipo bola domine o mercado com uma participação de 50,70% em 2026. O segmento do tipo bola é tradicionalmente dominante devido ao seu uso generalizado em veículos de passageiros, oferecendo transmissão de potência suave, reduzindo vibrações e acomodando variações angulares em veículos com tração dianteira. Seu design leve, economia e compatibilidade com veículos modernos com baixo consumo de combustível impulsionam a adoção. Os avanços nos materiais aumentam a durabilidade, enquanto a crescente procura por veículos de passageiros com baixo consumo de combustível solidifica a sua liderança no mercado

O tipo tripé está ganhando força devido à sua alta capacidade de torque e design compacto, tornando-o adequado para veículos comerciais e aplicações pesadas. O segmento está em ascensão no mercado porque proporciona melhor estabilidade e eficiência em veículos com alta capacidade de carga. Este crescimento contribui para a expansão global do mercado, atendendo à crescente procura de veículos comerciais e aplicações pesadas. Por exemplo, espera-se que o mercado global de veículos comerciais impulsione a procura de juntas homocinéticas do tipo tripé, uma vez que estes veículos requerem sistemas robustos de transmissão de energia.

Por tipo de unidade

Maior eficiência e propriedade econômica fazem com que o segmento de tração dianteira domine o mercado

Com base no tipo de tração, os segmentos de mercado são tração dianteira (FWD), tração traseira (RWD) e tração integral (AWD).

Espera-se que o segmento FWD lidere o mercado, contribuindo com 50,70% globalmente em 2026. Espera-se que o segmento de tração dianteira (FWD) mantenha sua posição dominante no mercado durante o período de previsão. Isto se deve à sua eficiência de custos em comparação com outros tipos de drives. Oferece benefícios como massa reduzida, utilização eficiente do espaço, veículos com baixo consumo de combustível, ausência de fricção no eixo de transmissão e distribuição de peso equilibrada para melhor tração. Automóveis de passageirosem todo o mundo usam predominantemente sistemas FWD, preferidos pelos fabricantes devido aos seus custos de fabricação mais baixos, eficiência de espaço e características de desempenho esportivo. O segmento FWD provavelmente deterá 50,67% da participação de mercado em 2025.

Os sistemas de tração traseira (RWD) são comumente encontrados em veículos como ônibus escolares, minivans, picapes grandes, SUVs baseados em caminhões, carros de alto desempenho, veículos de luxo, sedãs e veículos comerciais leves. O RWD é preferido em carros esportivos e veículos de luxo, pois proporciona melhor equilíbrio de peso. Historicamente, o RWD era preferido nos primeiros tempos de automobilismo e é eficaz no manuseio das rodas traseiras sob condições climáticas adversas. Espera-se que as vendas crescentes de veículos de luxo e a expansão da indústria de transporte rodoviário aumentem ainda mais a demanda por sistemas de transmissão RWD no futuro.

O sistema de tração integral (AWD) oferece uma vantagem significativa de tração ao distribuir a potência por todas as rodas, aumentando a estabilidade em ambientes dinâmicos e melhorando a tração em estradas com neve e molhadas. Espera-se que o segmento apresente um CAGR de 6,40% durante o período de previsão. AWD é comumente usado em SUVs, carros e minivans. Com a crescente adoção de veículos elétricos e a preferência por sistemas AWD nos próximos veículos, prevê-se uma forte procura destes sistemas no futuro.

Para saber como nosso relatório pode ajudar a otimizar seu negócio, Fale com um analista

Por tipo de veículo

O segmento de automóveis de passageiros detém a maior participação de mercado devido ao aumento da população urbana e às necessidades de deslocamento

Com base no tipo de veículo, o mercado é segmentado em automóveis de passageiros, veículos comerciais e veículos elétricos.

O segmento de automóveis de passageiros será responsável por 68,02% da participação de mercado em 2026. A tendência do mercado é predominantemente liderada pelo segmento de automóveis de passageiros, que detém a maior participação de mercado conjunta de velocidade constante automotiva. Este domínio é atribuído a vários factores, incluindo o aumento da industrialização, o aumento da população urbana e o aumento das necessidades de deslocação. Além disso, a presença de um grande número de veículos, o aumento dos rendimentos disponíveis e a mudança nas preferências dos consumidores para veículos avançados contribuíram colectivamente para a crescente quota de mercado dos automóveis de passageiros. Além disso, a melhoria das condições económicas, o aumento dos rendimentos disponíveis, a rápida urbanização e a expansão dos segmentos populacionais com rendimentos mais elevados estão a impulsionar os gastos dos consumidores em artigos de luxo, impulsionando assim o crescimento no segmento dos automóveis de passageiros. A previsão é que o segmento adquira 68% da participação de mercado em 2025.

Em termos de escolha de produtos e receitas, o segmento de veículos comerciais está a registar um crescimento significativo. Muitos fabricantes de sistemas de transmissão que atendem aos segmentos médio e Veículos Comerciais Pesados(MCVs e HCVs) estão se concentrando em sistemas de tração integral (AWD) para veículos com maior capacidade de potência. Consequentemente, projeta-se que o segmento de veículos comerciais aumente substancialmente durante o período de previsão. A crescente adoção de veículos elétricos a bateria (BEVs) e veículos elétricos híbridos (HEVs) em todo o mundo está acelerando o desenvolvimento de componentes relacionados, como sistemas de acionamento elétrico, transmissões e unidades de trem de força. Por exemplo, o objectivo da União Europeia de reduzir as emissões em 55% até 2030 está a impulsionar a procura de veículos eléctricos, o que, por sua vez, aumenta a procura de juntas homocinéticas especializadas. Esta tendência é ainda impulsionada pelas preocupações com a poluição ambiental e pelos baixos custos operacionais associados aos veículos eléctricos, que deverão impulsionar o crescimento das transmissões baseadas em VE nos próximos anos.

O segmento de veículos elétricos deverá apresentar um CAGR de 10% durante o período de previsão.

Por canal de vendas

Crescimento e participação nas vendas de veículos novos fazem com que OEM dominem o mercado

O mercado é segmentado por canal de vendas em OEM (Fabricante de Equipamento Original) e mercado de reposição.

Espera-se que o segmento OEM responda por 79,68% do mercado em 2026. O segmento OEM é dominante devido ao alto volume de produção de veículos novos. O domínio dos OEM decorre de sua capacidade de fornecer juntas homocinéticas de qualidade superior que atendem a padrões de fabricação rigorosos. Além disso, a crescente produção de veículos eléctricos e híbridos, juntamente com a crescente procura de componentes leves e eficientes em termos de combustível, fortalece ainda mais a posição dos OEM no mercado. O segmento deverá capturar 80,27% da participação de mercado em 2025.

O segmento de pós-venda está a crescer rapidamente à medida que os consumidores procuram peças de substituição duráveis e acessíveis para veículos mais antigos. O crescimento do segmento de pós-venda é impulsionado pelo aumento da idade média dos veículos, especialmente em regiões como a América do Norte e a Europa. Este crescimento contribui para o mercado global, proporcionando fluxos de receitas adicionais para fabricantes e fornecedores. Por exemplo, espera-se que a procura pelo mercado de juntas homocinéticas de reposição aumente à medida que o mercado global de SUV se expande, levando a mais veículos que necessitam de manutenção e peças de substituição. Espera-se que o segmento registre um CAGR de 9,10% de participação de mercado em 2025.

PERSPECTIVAS REGIONAIS DO MERCADO AUTOMOTIVO DE VELOCIDADE CONSTANTE

Com base na geografia, o mercado é estudado na Ásia-Pacífico, Europa, América do Norte e no resto do mundo.

Asia Pacific Automotive Constant Velocity Joint Market Size, 2025 (USD Billion)

Para obter mais informações sobre a análise regional deste mercado, Descarregue amostra grátis

Ásia-Pacífico

A região Ásia-Pacífico está preparada para emergir como a região dominante e de crescimento mais rápido no mercado global. Em 2025, o mercado Ásia-Pacífico situou-se em 2,25 mil milhões de dólares, representando 42,44% da procura global, e deverá crescer para 2,41 mil milhões de dólares em 2026. Os principais fatores que impulsionam este crescimento incluem a presença de grandes fabricantes automóveis, uma cadeia de abastecimento robusta e políticas governamentais de apoio. Espera-se que a elevada população da região e os países economicamente fortes, como a China e a Índia, que representam mais de 45% da população mundial, impulsionem ainda mais a expansão do mercado.

Além disso, medidas governamentais favoráveis destinadas a relançar a indústria automóvel pós-COVID-19 melhoraram as perspectivas de crescimento. O aumento das vendas de veículos com tração integral (AWD), juntamente com o crescimento previsto nas vendas de veículos elétricos (EVs) e motores de combustão interna (ICE) no Sul da Ásia, também estão impulsionando a expansão do mercado. A alta urbanização e o desenvolvimento de cidades inteligentessão esperados para impulsionar o crescimento do mercado automotivo nesta região. Espera-se que o valor de mercado na China seja em dólares americanos1.31bilhão em 2026.

Por outro lado, o Japão prevê atingir o USD0,29bilhões e a Índia provavelmente deterá dólares0,23bilhão em 2026.

Europa

A Europa contribuiu com aproximadamente 1,48 mil milhões de dólares para o mercado global em 2025, representando uma quota de 27,87%, e deverá atingir 1,58 mil milhões de dólares em 2026. A Europa ocupa a segunda posição mais alta no mercado, com a Alemanha a servir como centro principal para os principais fabricantes de automóveis. Prevê-se que a Europa responda pelo segundo maior tamanho de mercado de US$ 1,48 bilhão em 2025, exibindo o segundo CAGR de crescimento mais rápido de 6% durante o período de previsão. A região é conhecida por ser uma das primeiras a adotar novas tendências e tecnologias, com a Alemanha sendo classificada como o segundo maior centro de produção de peças automotivas em todo o mundo. A rápida adoção de veículos elétricos na Noruega, Alemanha, Reino Unido e Países Baixos está a contribuir para o crescimento do mercado na Europa. Espera-se que o valor de mercado no Reino Unido seja em dólares americanos 0,25bilhão em 2026.

Por outro lado, a Alemanha prevê atingir o USD0,45mil milhões em 2026. e a França deverá deter 0,19 mil milhões de dólares em 2025.

América do Norte

O mercado na América do Norte atingiu 1,22 mil milhões de dólares em 2025, representando 23,09% da receita total do mercado, e prevê-se que atinja 1,3 mil milhões de dólares em 2026. Impulsionado pelo aumento das vendas de veículos e pela crescente preferência dos consumidores por experiências de condução confortáveis e deslocações sem poluição. Espera-se que as iniciativas governamentais regionais focadas no desenvolvimento de componentes automotivos apoiem e promovam as capacidades de fabricação, contribuindo para o crescimento do mercado.

O mercado conjunto automotivo de velocidade constante (CV) dos EUA está experimentando um crescimento constante, impulsionado pela crescente demanda por veículos com tração nas quatro rodas (AWD) e tração nas quatro rodas (4WD), especialmente SUVs e caminhões, que exigem juntas homocinéticas robustas para transmissão de potência e manuseio ideais. O mercado também está se beneficiando do aumento das vendas de veículos comerciais, com as vendas de caminhões nos EUA aumentando 3,8% em 2022. Inovações como materiais leves, lubrificação avançada e sensores inteligentes para manutenção preditivaestão melhorando ainda mais o desempenho e a longevidade do produto. O tamanho do mercado dos EUA é estimado em USD0,81bilhão em 2026.

Prevê-se que o resto do mundo seja a quarta maior região, com uma dimensão de 0,35 mil milhões de dólares em 2025. O resto do mundo, que compreende a América Latina e o Médio Oriente e África, também deverá contribuir significativamente para o crescimento do mercado. Prevê-se que o Médio Oriente, em particular, impulsione o crescimento devido ao aumento das importações e ao aumento das vendas de veículos de luxo na região.

CENÁRIO COMPETITIVO

PRINCIPAIS ATORES DA INDÚSTRIA

Investir em tecnologias avançadas para criar um portfólio abrangente de produtos torna a GKN Automotive Limited líder

A GKN Automotive Limited é líder no mercado global de juntas de velocidade constante automotiva. O domínio da GKN é atribuído ao seu extenso portfólio de produtos, que inclui uma ampla gama de juntas homocinéticas adaptadas para vários tipos de veículos e aplicações. A experiência da empresa no projeto e fabricação de juntas homocinéticas de alto desempenho para veículos de passageiros e comerciais rendeu-lhe uma participação significativa no mercado. Os produtos da GKN são conhecidos por sua durabilidade e eficiência, o que os torna a escolha preferida entre os principais fabricantes automotivos. Além disso, a forte presença global da GKN e as parcerias estratégicas com as principais empresas automotivas solidificam ainda mais a sua posição como líder de mercado.

A NTN Corporation é o segundo player líder no mercado global. O sucesso da NTN é impulsionado por suas ofertas de produtos inovadores e fortes capacidades de fabricação. A empresa é especializada na produção de juntas homocinéticas de alta qualidade que atendem às crescentes demandas da indústria automotiva, especialmente nas áreas de eficiência de combustível e desempenho de veículos. O alcance global da NTN e as parcerias estratégicas com fabricantes automotivos também contribuem para a sua posição no mercado. A NTN detém uma participação de mercado significativa, com participantes importantes como GKN e American Axle & Manufacturing também detendo participações substanciais. O compromisso da NTN com os avanços tecnológicos e a satisfação do cliente ajudou a manter a sua posição como um player-chave no mercado. SKF AB e IFA Group estão entre os players do mercado.

LISTA DAS PRINCIPAIS EMPRESAS AUTOMOTIVAS DE JUNTAS DE VELOCIDADE CONSTANTE:

- GKN Automotivo(REINO UNIDO.)

- Eixo americano & Manufacturing, Inc.(NÓS.)

- Corporação NTN(Japão)

- Hyundai WIA Corporation (Coreia do Sul)

- SKF AB (Suécia)

- Neapco Holdings LLC (EUA)

- Nexteer Automotive Group Limited (EUA)

- Dana Incorporated (EUA)

- Grupo IFA (Alemanha)

- Corporação JTEKT(Japão)

PRINCIPAIS DESENVOLVIMENTOS DA INDÚSTRIA:

Setembro de 2024:A SKF lançou um novo kit mestre e juntas homocinéticas internas. Ela fabricará juntas homocinéticas e eixos de transmissão, os componentes críticos que conectam o rolamento da roda à transmissão de potência, internamente na fábrica italiana de OE da SKF em Airasca.

Setembro de 2024:A NTN Corporation introduziu uma junta homocinética avançada que melhora a durabilidade e a redução de ruído em transmissões automotivas.

Abril de 2024:Hyundai WIA recebe uma concessão para uma junta homocinética para um veículo com um mecanismo de vedação aprimorado. A junta inclui uma carcaça do cubo, conjunto de rolamento, membro de transmissão de força e capa com um design exclusivo para evitar a entrada de substâncias estranhas no conjunto de rolamento.

Dezembro de 2023:Hyundai e Kia revelaram um sistema integrado de tração nas rodas para EVs. O novo conceito move os componentes de tração dentro do cubo da roda para otimizar o espaço interior em veículos elétricos. Uni Wheel é um sistema de tração funcionalmente integrado que melhora o espaço disponível dentro de um Veículo Elétrico (EV), movendo os principais componentes do sistema de tração para o espaço vago dentro do cubo da roda.

Fevereiro de 2023:A Borg & Beck lançou uma extensa linha de juntas e eixos de transmissão de velocidade constante (CV) de qualidade premium. Com mais de 420 juntas homocinéticas e mais de 530 eixos de transmissão disponíveis como parte, criou acesso aos distribuidores e criou uma solução abrangente. Todas as juntas homocinéticas e eixos de transmissão da Borg & Beck são fabricados e otimizados para aplicações robustas. Usando materiais de qualidade premium, eles são usinados com precisão e balanceados para garantir um desempenho suave e sem vibrações.

COBERTURA DO RELATÓRIO

O relatório de mercado global fornece uma análise detalhada do mercado e concentra-se em aspectos-chave, como empresas líderes, tipos e aplicações de produtos líderes. Além disso, oferece insights sobre as tendências do mercado e destaca os principais desenvolvimentos do setor. Além dos fatores acima, abrange diversos fatores que contribuíram para o crescimento do mercado nos últimos anos.

Pedido de Personalização Para obter informações abrangentes sobre o mercado.

Escopo e segmentação do relatório

|

ATRIBUTO |

DETALHES |

|

Período de estudo |

2021-2034 |

|

Ano base |

2025 |

|

Período de previsão |

2026-2034 |

|

Período Histórico |

2021-2024 |

|

Taxa de crescimento |

CAGR de5,62% de 2026-2034 |

|

Unidade |

Valor (US$ bilhões) |

|

Segmentação |

Por tipo de junta

|

|

Por tipo de unidade

|

|

|

Por tipo de veículo

|

|

|

Por canal de vendas

|

|

|

Por região

|

Perguntas Frequentes

A Fortune Business Insights afirma que o tamanho do mercado global era de US$ 5,30 bilhões em 2025. O mercado deverá registrar uma avaliação de US$ 8,77 bilhões até 2034.

Em 2025, a Ásia-Pacífico situou-se em 2,25 mil milhões de dólares.

O mercado deverá crescer a um CAGR de 5,62% e apresentará crescimento constante durante o período de previsão de 2026-2034.

Os automóveis de passageiros são o segmento líder no mercado global.

O aumento das vendas automotivas, a crescente urbanização e a crescente demanda por segurança e conforto, juntamente com motores de alta potência, impulsionaram a demanda por novos veículos, o que impulsiona o crescimento do mercado.

A GKN Automotive é um importante player no mercado global.

A Ásia-Pacífico provavelmente dominará a participação de mercado em 2025.

A crescente adoção de sistemas avançados de transmissão em veículos de passageiros e comerciais é um dos principais impulsionadores da expansão do mercado.

Entre em contacto com os nossos especialistas Fale com um especialista

- 2021-2034

- 2025

- 2021-2024

- 200

Receba de 30 a 60 horas de personalização gratuita

Ampliar a cobertura regional e por país, Análise de segmentos, Perfis de empresas, Benchmarking competitivo, e insights sobre o usuário final.

Relatórios relacionados

-

US +1 833 909 2966 (chamada gratuita)

-

Entre em contacto connosco